「金融機関向けIFRSニュース 2021年3月」(2021年4月掲載) ブックマークが追加されました

ナレッジ

「金融機関向けIFRSニュース 2021年3月」(2021年4月掲載)

銀行・証券・保険・リース・クレジットカード

デロイトが発信する IFRS関連の総合ナレッジサイト「IAS Plus」より、特に金融機関(銀行、証券、保険やリース・クレジットカード会社等)に関連性の高いグローバルな最新動向を日本語で集約しご紹介しております。

「金融機関向けIFRSニュース 2021年3月」

デロイトが発信するIAS Plus(外部サイト)の情報等のうち、特に金融機関に関連性の高い情報(IFRS関連に加え、日本基準やUSGAAP関連であっても関心が高そうな情報を含む)を日本語で集約しております(※1)。

<今月のハイライト>

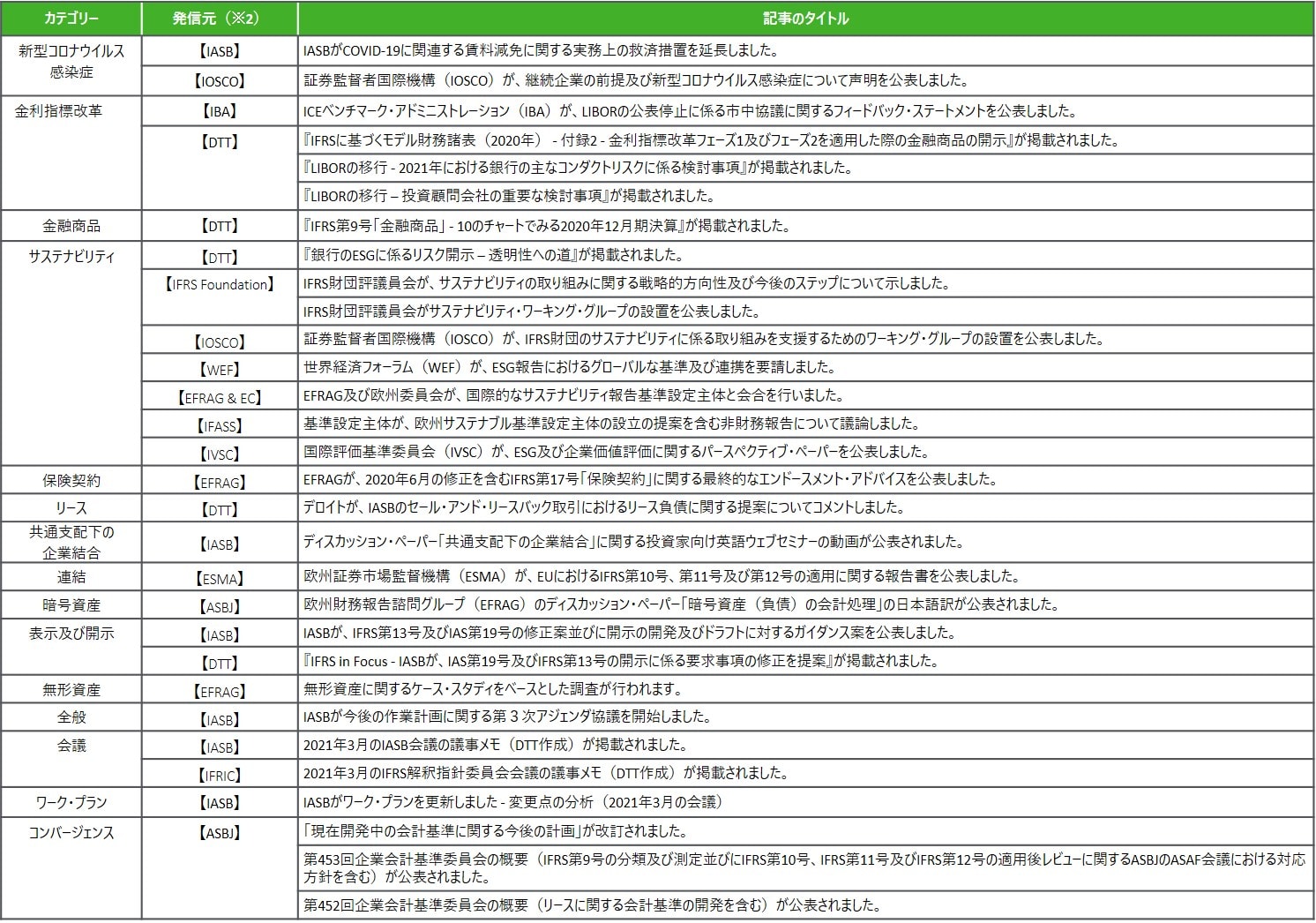

◆新型コロナウイルス感染症

- IASBによるCOVID-19に関連する賃料減免に関する実務上の救済措置の延長

IASBは、「2021年6月30日より後のCovid-19に関連した賃料減免」(IFRS第16号の修正)を公表し、借手に対してCovid-19に関連した賃料減免がリースの条件変更に該当するかどうかの評価を免除する2020年5月の修正を1年間延長しました。当修正を解説するデロイトのニュースレターの日本語訳『IFRS in Focus - IASBは、COVID-19に関連した賃料減免に関する実務上の救済措置を延長するIFRS第16号の修正を公表』も別途掲載されています。

◆金利指標改革

- ICEベンチマーク・アドミニストレーション(IBA)によるLIBORの公表停止に係る市中協議に関するフィードバック・ステートメントの公表

LIBORの運営機関であるIBAは、2020年12月4日に公表したLIBORの公表停止に係る市中協議に関するフィードバック・ステートメント(全23ページ)を公表しました。主要なLIBOR通貨の公表停止の時期、及びシンセティックLIBOR(擬似的なLIBOR)の公表について検討している旨の言及があります。

- デロイトによる『IFRSに基づくモデル財務諸表(2020年) - 付録2 - 金利指標改革フェーズ1及びフェーズ2を適用した際の金融商品の開示』の掲載

デロイトが作成したモデル財務諸表の付録2(全12ページ)は、金利指標改革に関するIFRS基準の修正から生じる開示について説明しています。

- デロイトによる『LIBORの移行 - 2021年における銀行の主なコンダクトリスクに係る検討事項』及び『LIBORの移行 – 投資顧問会社の重要な検討事項』の掲載

デロイト英国事務所の金融業界の専門家による1つ目の『LIBORの移行 - 2021年における銀行の主なコンダクトリスクに係る検討事項』の記事では、金利指標改革に関連した顧客との関わりがこれまでの啓発や教育から行動や意思決定に移行することに伴い、今後数か月の間に顧客との関わりがさらに増加すると考えられることから、銀行が考慮すべき重要な3つの領域について、コンダクトリスクの観点から説明しています。

2つ目の『LIBORの移行 – 投資顧問会社の重要な検討事項』の記事では、LIBORからリスク・フリー・レート(RFRs)への移行にとって重要な年に入り、これまでの移行準備から実行段階に焦点が移ることを受け、これまでの移行準備の課題及び実行段階の主な優先事項について説明しています。

◆金融商品

- デロイトによる『IFRS第9号「金融商品」 - 10のチャートでみる2020年12月期決算』の掲載

デロイト英国事務所の金融業界の専門家による当記事では、2020年12月期決算における英国の銀行の損失評価引当金の動向及び今後の見通しについて考察しています。

◆サステナビリティ

- デロイトによる『銀行のESGに係るリスク開示 – 透明性への道』の掲載

デロイト英国事務所の金融業界の専門家による当記事では、欧州銀行監督機構(EBA)が第3の柱の枠組みの下でESGに係るリスク開示について協議しており、銀行は2022年半ばまでに気候関連リスクへのエクスポージャーに関する定量的情報、及びより広範なESGリスクに対するエクスポージャーについての定性的情報を開示することが求められることとなる旨について説明しています。

- IFRS財団評議員会によるサステナビリティ・ワーキング・グループの設置

IFRS財団評議員会は、世界のサステナビリティ報告基準の収斂を加速させ、設立の可能性のある国際的なサステナビリティ報告基準審議会に係るテクニカルな準備に着手するために、ワーキング・グループを設置しました。

◆表示及び開示

- IASBによる財務諸表注記におけるコミュニケーションを改善するための道を開く新しいアプローチの提案(IFRS第13号「公正価値測定」の開示要求の修正案を含む)

IASBは、公開草案「IFRS基準における開示要求 – 試験的アプローチ(IFRS第13号「公正価値測定」及びIAS第19号「従業員給付」の修正案)」(全62ページ)を公表しました(コメント期限:2021年10月21日)。当公開草案について説明するデロイトのニュースレター『IFRS in Focus - IASBが、IAS第19号及びIFRS第13号の開示に係る要求事項の修正を提案』も別途掲載されています。

<今月の記事一覧>

※1 公式の翻訳ではありませんので、参考情報としてご活用ください。なお、時制は、各記事の掲載時点のものとなります。

※2 発信元の正式名称は、「金融機関向けIFRSニュース 2021年3月」(右上のPDF)内のページ末尾にある凡例をご参照ください。

<記事本文>

新型コロナウイルス感染症

【IASB】

- IASBがCOVID-19に関連する賃料減免に関する実務上の救済措置を延長しました。

IASBは、「2021年6月30日より後のCovid-19に関連した賃料減免」(IFRS第16号の修正)を公表し、借手に対してCovid-19に関連した賃料減免がリースの条件変更に該当するかどうかの評価を免除する2020年5月の修正を1年間延長しました。

【IOSCO】

- 証券監督者国際機構(IOSCO)が、継続企業の前提及び新型コロナウイルス感染症について声明を公表しました。

IOSCOは、新型コロナウイルス感染症のパンデミックにおける、継続企業の前提の評価及び開示に関する高品質な情報の必要性についての声明(全5ページ)を公表しました。

金利指標改革

【IBA】

- ICEベンチマーク・アドミニストレーション(IBA)が、LIBORの公表停止に係る市中協議に関するフィードバック・ステートメントを公表しました。

LIBORの運営機関であるIBAは、2020年12月4日に公表したLIBORの公表停止に係る市中協議に関するフィードバック・ステートメント(IBAのウェブサイト、全23ページ)を公表しました。

【DTT】

- 『IFRSに基づくモデル財務諸表(2020年) - 付録2 - 金利指標改革フェーズ1及びフェーズ2を適用した際の金融商品の開示』が掲載されました。

デロイトが作成したモデル財務諸表の付録2(全12ページ)は、金利指標改革に関する以下の修正から生じる開示について説明しています。

・金利指標改革フェーズ1

・金利指標改革フェーズ2 - 『LIBORの移行 - 2021年における銀行の主なコンダクトリスクに係る検討事項』が掲載されました。

デロイト英国事務所の金融業界の専門家による当記事では、金利指標改革に関連した顧客との関わりがこれまでの啓発や教育から行動や意思決定に移行することに伴い、今後数か月の間に顧客との関わりがさらに増加すると考えられることから、銀行が考慮すべき重要な3つの領域について、コンダクトリスクの観点から説明しています。 - 『LIBORの移行 – 投資顧問会社の重要な検討事項』が掲載されました。

デロイト英国事務所の金融業界の専門家による当記事では、LIBORからリスク・フリー・レート(RFRs)への移行にとって重要な年に入り、これまでの移行準備から実行段階に焦点が移ることを受け、これまでの移行準備の課題及び実行段階の主な優先事項について説明しています。

金融商品

【DTT】

- 『IFRS第9号「金融商品」 - 10のチャートでみる2020年12月期決算』が掲載されました。

デロイト英国事務所の金融業界の専門家による当記事では、2020年12月期決算における英国の銀行の損失評価引当金の動向及び今後の見通しについて考察しています。

サステナビリティ

【DTT】

- 『銀行のESGに係るリスク開示 – 透明性への道』が掲載されました。

デロイト英国事務所の金融業界の専門家による当記事では、欧州銀行監督機構(EBA)が第3の柱の枠組みの下でESGに係るリスク開示について協議しており、銀行は2022年半ばまでに気候関連リスクへのエクスポージャーに関する定量的情報、及びより広範なESGリスクに対するエクスポージャーについての定性的情報を開示することが求められることとなる旨について説明しています。

【IFRS Foundation】

- IFRS財団評議員会が、サステナビリティの取り組みに関する戦略的方向性及び今後のステップについて示しました。

2021年3月2日 - 4日に開催された会議においてIFRS財団評議員会は、サステナビリティに関するコンサルテーションに対するフィードバックの検討の結果、以下を含む戦略的方向性及び今後のステップについて決定しました。

・設立予定のサステナビリティ基準審議会(SSB)について

・今後のステップについて - IFRS財団評議員会がサステナビリティ・ワーキング・グループの設置を公表しました。

IFRS財団評議員会は、世界のサステナビリティ報告基準の収斂を加速させ、設立の可能性のある国際的なサステナビリティ報告基準審議会に係るテクニカルな準備に着手するために、ワーキング・グループを設置しました。初会合は2021年4月を予定しています。

【IOSCO】

- 証券監督者国際機構(IOSCO)が、IFRS財団のサステナビリティに係る取り組みを支援するためのワーキング・グループの設置を公表しました。

IOSCOは、サステナブルファイナンス・タスクフォース(STF)の下に、IFRS財団のサステナビリティ・プロジェクトのワーキング・グループと緊密に連携することとなる新たなテクニカル・エキスパート・グループ(TEG)の設置を公表しました。

【WEF】

- 世界経済フォーラム(WEF)が、ESG報告におけるグローバルな基準及び連携を要請しました。

WEFは、グローバルな基準を通じてのみ民間部門が持続可能な社会の構築に十分に貢献することができるとし、グローバルなESG報告基準への支持を呼びかけるCEO宛ての書簡(全3ページ)を公表しました。

【EFRAG & EC】

- EFRAG及び欧州委員会が、国際的なサステナビリティ報告基準設定主体と会合を行いました。

2021年3月22日、EFRAG及び欧州委員会の代表は、IFRS財団や気候関連財務情報開示タスクフォース(TCFD)等の国際的なサステナビリティ報告基準設定主体と会合を行い、EUの非財務報告基準の可能性に関する最終報告書を背景に、今後の連携への期待、並びに、EUのサステナビリティ報告基準の必要性及び重要性について議論しました。

【IFASS】

- 基準設定主体が、欧州サステナブル基準設定主体の設立の提案を含む非財務報告について議論しました。

会計基準設定主体国際フォーラム(IFASS)の開催した春季会議において、欧州委員会が公表した報告書の中で欧州サステナブル基準(ESS)の設定主体の設立が提案されたことが議論され、IFRS財団の提案するサステナビリティ基準審議会(SSB)との競合等を懸念する声が上がりました。

【IVSC】

- 国際評価基準委員会(IVSC)が、ESG及び企業価値評価に関するパースペクティブ・ペーパーを公表しました。

IVSCは、企業価値評価における環境、社会、ガバナンス(ESG)の要素についての議論を呼び起こす目的でパースペクティブ・ペーパー(全12ページ)を公表しました。

保険契約

【EFRAG】

- EFRAGが、2020年6月の修正を含むIFRS第17号「保険契約」に関する最終的なエンドースメント・アドバイスを公表しました。

欧州財務報告諮問グループ(EFRAG)は、2020年6月25日に公表された修正を含むIFRS第17号「保険契約」に関する最終的なエンドースメント・アドバイスを公表しました。

リース

【DTT】

- デロイトが、IASBのセール・アンド・リースバック取引におけるリース負債に関する提案についてコメントしました。

2020年11月に公表されたIASBの公開草案ED/2020/4「セール・アンド・リースバックにおけるリース負債(IFRS第16号「リース」の修正案)」について、デロイトがコメント・レター(全7ページ)を公表しました。

共通支配下の企業結合

【IASB】

- ディスカッション・ペーパー「共通支配下の企業結合」に関する投資家向け英語ウェブセミナーの動画が公表されました。

IASBは、2021年3月に開催したディスカッション・ペーパー「共通支配下の企業結合」におけるIASBの予備的見解について、特に投資家及びアナリストに関連するトピックに焦点を当てて説明する英語ウェブセミナーの動画(約27分)を公表しました。

連結

【ESMA】

- 欧州証券市場監督機構(ESMA)が、EUにおけるIFRS第10号、第11号及び第12号の適用に関する報告書を公表しました。

EFRAGは、IFRS第10号「連結財務諸表」、IFRS第11号「共同支配の取決め」及びIFRS第12号「他の企業への関与の開示」のEUにおける適用に関して、報告書(全42ページ)を公表しました。

暗号資産

【ASBJ】

- 欧州財務報告諮問グループ(EFRAG)のディスカッション・ペーパー「暗号資産(負債)の会計処理」の日本語訳が公表されました。

ASBJは、EFRAGが2020年7月に公表したディスカッション・ペーパー「暗号資産(負債)の会計処理」について、日本語訳を(全224ページ)を公表しました。

表示及び開示

【IASB】

- IASBが、IFRS第13号及びIAS第19号の修正案並びに開示の開発及びドラフトに対するガイダンス案を公表しました。

IASBは、公開草案「IFRS基準における開示要求 – 試験的アプローチ(IFRS第13号「公正価値測定」及びIAS第19号「従業員給付」の修正案)」(全62ページ)を公表しました(コメント期限:2021年10月21日)。当公開草案は、企業が判断を拡充して「決まり文句」の情報を削減することを可能にし、より有用な情報を投資者に与えることを意図して提案されています。

【DTT】

- 『IFRS in Focus - IASBが、IAS第19号及びIFRS第13号の開示に係る要求事項の修正を提案』が掲載されました。

当ニュースレター(全6ページ)は、IASBが2021年3月に公表した公開草案「IFRS基準における開示要求 – 試験的アプローチ(IFRS第13号「公正価値測定」及びIAS第19号「従業員給付」の修正案)」について説明しています。

無形資産

【EFRAG】

- 無形資産に関するケース・スタディをベースとした調査が行われます。

欧州証券アナリスト協会連合会(EFFAS)、欧州財務報告諮問グループ(EFRAG)及びスコットランド勅許会計士協会(ICAS)の支援を受けたフェラーラ大学による新しい研究プロジェクトでは、ケース・スタディに基づいた調査を通じて、無形資産に係る情報の作成及び利用について、財務諸表作成者及び利用者、並びにその他の利害関係者の意見を得ることを目的としています。

全般

【IASB】

- IASBが今後の作業計画に関する第3次アジェンダ協議を開始しました。

IASBは、今後5年間の作業計画に関して戦略的方向性及び活動のバランスについて意見を求めるための情報要請「第3次アジェンダ協議」(全56ページ)を公表しました(コメント期限:2021年9月27日)。IASBは合わせて、どの財務報告上の論点を優先すべきか及びプロジェクトを作業計画に追加するための判断基準についても意見を求めています。

会議

【IASB】

- 2021年3月のIASB会議の議事メモ(DTT作成)が掲載されました。

2021年3月23日・24日に開催されたビデオ会議では、以下を含むトピックが議論されました(一部抜粋)。

・のれん及び減損(暫定決定なし)

・持分法(暫定決定なし)

【IFRIC】

- 2021年3月のIFRS解釈指針委員会会議の議事メモ(DTT作成)が掲載されました。

2021年3月16日に開催されたビデオ会議では、以下を含むトピックが議論されました(一部抜粋)。

・当初認識時に金融負債に分類されるワラントの会計処理(IAS第32号「金融商品:表示」)

・リース料に対する還付されない付加価値税(IFRS第16号「リース」)

コンバージェンス

【ASBJ】

- 「現在開発中の会計基準に関する今後の計画」が改訂されました。

ASBJは、日本基準及び修正国際基準(国際会計基準と企業会計基準委員会による修正会計基準によって構成される会計基準)の開発に関する検討状況、及び今後の計画の改訂を公表しました。 - 第453回企業会計基準委員会の概要(IFRS第9号の分類及び測定並びにIFRS第10号、IFRS第11号及びIFRS第12号の適用後レビューに関するASBJのASAF会議における対応方針を含む)が公表されました。

ASBJは、2021年3月11日に開催された第453回企業会計基準委員会の審議資料を公表しました。 - 第452回企業会計基準委員会の概要(リースに関する会計基準の開発を含む)が公表されました。

ASBJは、2021年2月25日に開催された第452回企業会計基準委員会の審議資料を公表しました。

その他の記事

金融機関向けIFRS情報

銀行・証券・保険・リース・クレジットカード