規制が変えるリスク管理の視点(銀行編) ブックマークが追加されました

ナレッジ

規制が変えるリスク管理の視点(銀行編)

銀行・保険規制とリスク

バーゼル3が最終合意したことで、金融危機後10年におよぶグローバル金融規制は大きな節目を迎えました。銀行の経営管理やリスク管理がどのように影響を受けるのか、有限責任監査法人トーマツの勝藤史郎が考察します。

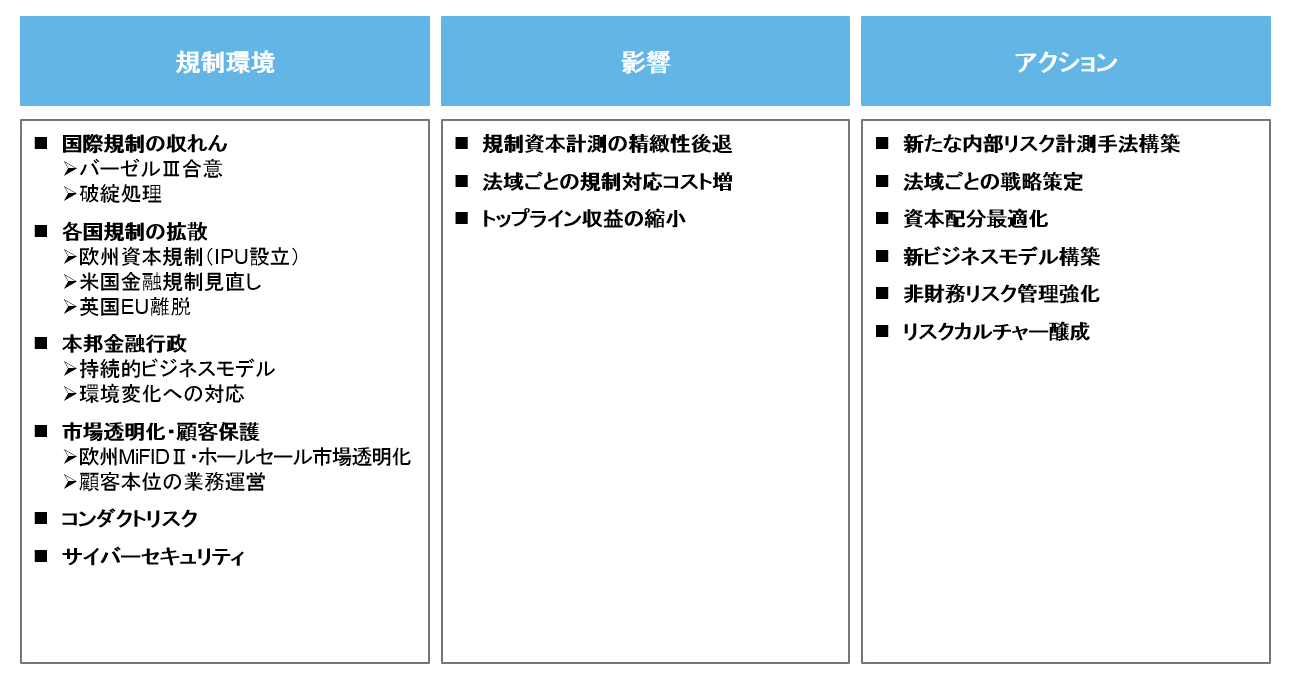

国際規制の「収れん」と「拡散」

金融機関の規制環境はまだまだ流動的で、国際規制は「収れん」と「拡散」の2つの方向が予想されます。まずは、バーゼル3の最終合意が金融機関に影響を与えるポイントを整理しましょう。1つ目のポイントは、資本フロアの合意です。銀行業界全体としては、資本量は大きく増えない結果となったものの、一部の銀行については所要自己資本が大幅に増加する可能性があります。銀行によって影響度が異なってくるため、各行において影響度の分析をしっかり行うことが必要となるでしょう。2つ目のポイントは信用リスクおよびオペレーショナルリスクの計測方法が、内部モデル重視型の従来の規制から、より標準法を重視するものとなったことです。標準法は内部モデルに比べリスク感応度が低いことから、リスク計測の手方法としては若干後退したと言えます。今後、各行は新たな内部リスク計測の手法を開発するなど、これまで以上に規制に頼らないリスク管理の高度化が必要となるでしょう。金融当局の焦点も今後は内部管理にシフトしていくことが考えられます。3つ目のポイントとして、バーゼル3の施行期限は2022年ですが、各法域の導入時期の足並みが揃わない可能性があり、特にバーゼル規制のEUレベルの法制化が必要な欧州では導入がさらに遅れることになる可能性があると見ています。このように、規制の「収れん」であるバーゼル3も、実施段階で法域間のばらつき、つまり「拡散」が予想されます。

金融機関の法域ごとの対応を検討するにあたり、バーゼル3のみならず、今後の各国の地政学や金融規制に対する姿勢も留意が必要です。欧州は英国EU離脱いう大きな変化を迎えるほか、MiFID2、欧州資本指令(IPUの設立など)といった規制が導入され、金融機関にとってはやや使いづらい環境になろうとしています。逆に米国は、国際基準に比べて厳しすぎた規制を若干緩和する方向で見直し、金融機関の競争力を強化しようとしています。日本の金融機関の中でも海外に収益機会を求めて展開しているところについては、米国および欧州の規制の状況、地政学やマクロ経済の変化に大きく影響を受けることになり、継続的に状況をフォローアップし、リスク管理を強化、いつでも変化に対応できる体制をつくることが求められます。

市場透明化と顧客保護も今後の大きなテーマです。欧州ではMiFID2の取引前・取引後報告などに見られるように、既にルールベースの市場透明化が進んでいます。つまり、気配値をあらかじめ公表したり、顧客と取引したレート金額を公表する等のルールが今年の1月から施行されており、投資家にとっては、今まで価格が見えにくかった店頭デリバティブ等のマーケットの透明性が高まるなど公正なマーケットにつながることが期待されます。さらに、透明化規制は欧州だけではなく、グローバルなスタンダードに収れんする可能性があり、こういった動きが東京やアジアマーケット等にも広がってくることは十分にあり得ます。一方でセルサイドにとってはシステムとコストの負担が大幅に増加するだけではなく、価格競争の激化によりマーケットの流動性の低下につながる可能性もあり、それが金融機関の収益性に影響する恐れもあります。金融機関はこれまでのビジネス戦略を法域ごとやプロダクトごとに見直すだけではなく、場合によってはコストカットまで踏み込んでいくことが必要になるでしょう。

日本では、金融規制の質的向上が目指されていますが、その中でも「顧客本位の業務運営」などは金融商品の販売方法などの実際のビジネスモデルにも影響してくるでしょう。リスク管理としてはバーゼル規制等でではカバーしきれない非財務リスク(ノン・ファイナンシャル・リスク)として、LIBOR問題に端を発するコンダクトリスクについても注目が集まっています。顧客に加え、社員、株主など企業を取り巻くステークホルダーの不利益になる行動をしないというのが、広い意味でのコンダクトリスクに含まれます。コンプライアンスとオペレーショナルリスクでは捉えきれない部分もあり、金融機関には所管部署を明確にした上で実効性あるコンダクトリスク管理を構築することが求められます。今後は、デリバティブといった複雑なリスクを取りにくくなる一方で、不祥事や不正といったコンダクトリスクについて、経営者およびリスク管理の責任者の注目が集まることになります。サイバーセキュリティについても、現時点では多くの企業でIT部門の所管つまりファーストライン・オブ・ディフェンス(第1の防衛線)の所管となっていますが、セカンドライン・オブ・ディフェンス(第2の防衛線)からの牽制を利かせるために、リスク管理部署からのコントロール強化が必要です。

(デロイト トーマツ金融ビジネスセミナー2018 講演録)

【講師プロフィール】

勝藤 史郎/Shiro Katsufuji

デロイト トーマツ リスクアドバイザリー マネージングディレクター

その他の記事

実践CFO経営

これからの経理財務部門における役割と実務