非グリーン航空機が「座礁資産」になるリスクシナリオに備えよ ブックマークが追加されました

ナレッジ

非グリーン航空機が「座礁資産」になるリスクシナリオに備えよ

週刊金融財政事情2022.6.7掲載記事

2021年5月、EU域内の経済活動が「グリーン」か否かを判定するための基本法となるEUタクソノミー委託法が採択された。特に航空産業は多くの二酸化炭素を排出するセクターであり、航空機ファイナンスを手掛ける金融機関にとっては、対象となる航空機資産がグリーン適用を受けない場合、その価値が毀損する恐れがある。今後、各産業でグリーンの判定基準が具体化されるが、すでに海外金融機関は対応に動いている。本邦リース会社も航空機が「座礁資産」になるリスクシナリオを念頭に置きつつ、先を見据えた判断が求められよう。

環境基準が具体化する前から対応を急ぐ海外金融機関に学べ

企業活動を規律する「グリーン基準」

2050年を見通せば、もはやサステナビリティ―(社会の持続可能性)を考慮しない経済活動は許されない。この強い意志の下、欧州委員会は18年3月、サステナブルファイナンスに関するアクションプランを策定した。その一環として21年5月に採択されたのが「EUタクソノミー」である。

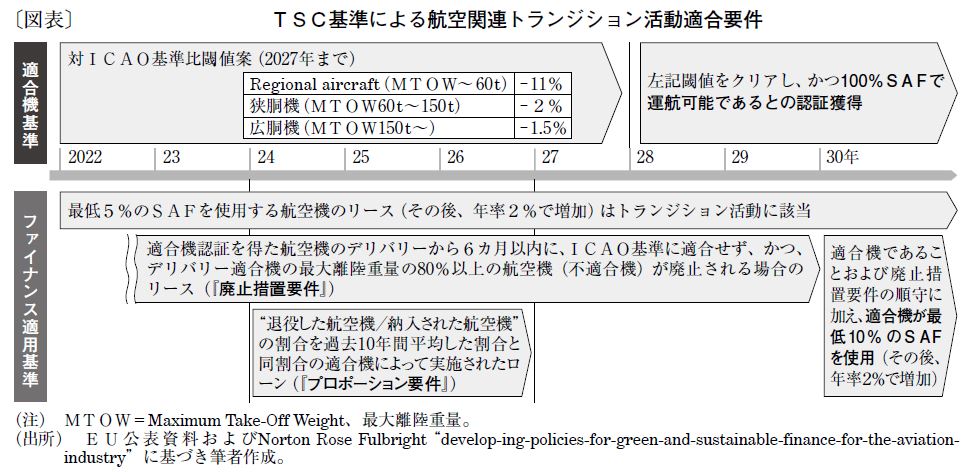

EUタクソノミーとは、対象となる経済活動が環境的に持続可能かどうかの判定基準の一つである。EU域内では、EUタクソノミーの体系下に定義される「技術的スクリーニング基準(TSC)」と呼ばれる基準値や目標値に適合しなければ、企業が展開する事業がサステナビリティ―に資する(=グリーン)とは認められない。金融機関の場合、TSCに適合しない債券はグリーンボンド(資金使途を環境負荷削減に限定した債券)とは認められないことになる。また、EU域内に所在する金融機関および大企業は、TSCに基づき、保有資産または売り上げの何割が「グリーン」活動に基づくものかについての開示も義務付けられる。

EUタクソノミーはEU域内のエンティティ―にのみ適用されるもので、世界共通の基準ではないが、EU域外で影響がないとは言い切れない。例えば、20年の日本におけるグリーンボンドによる資金調達の2割以上がEUからなされている。EU域外でグリーンボンドが組成される場合でも、その資産査定はEUタクソノミー適合可否が重要な評価基準になるだろう。今後、EUタクソノミーがグローバルに先行事例として参照され、将来のグリーン投資に大きな影響を与えることは確実だ。

〔図表〕TSC基準による航空関連トランジション活動適合要件

*記事の全文は「非グリーン航空機が「座礁資産」になるリスクシナリオに備えよ(PDF)」をダウンロードください。

※本記事は、一般社団法人金融財政事情研究会の許可を得て当法人のウェブサイトに掲載したものにつき、無断転載を禁じます。