「収益認識に関する会計基準等」インダストリー別解説シリーズ(10) 第10回 食料品・日用品業界 ブックマークが追加されました

ナレッジ

「収益認識に関する会計基準等」インダストリー別解説シリーズ(10) 第10回 食料品・日用品業界

(月刊誌『会計情報』2019年12月号)

2018年3月30日に企業会計基準第29号「収益認識に関する会計基準」(以下「収益認識会計基準」という)、企業会計基準適用指針第30号「収益認識に関する会計基準の適用指針」(以下「収益認識適用指針」といい、これらを合わせて「収益認識会計基準等」という)が公表されている。

著者:公認会計士 清水 淳司、公認会計士 山本 耕三

本稿では、食料品・日用品業界のうち、会社(製造会社)が顧客(販売会社)に販売する取引を前提とし、当該前提の下、主としてステップ3(取引価格の算定)に関連する論点として、顧客(販売会社)への支払いが生じる取引及び間接税について、収益認識会計基準等の適用にあたっての検討ポイントを中心に解説を行う。

(626KB, PDF)

1.顧客(販売会社)への支払いが生じる取引

(1)取引の概要

会社(製造会社)が顧客(販売会社)に対して製品を販売する場合、顧客(販売会社)に対して、例えば、以下の支払いが生じることがある。

- 棚代

- 広告チラシ代

- システム利用手数料

- POSデータ購入費

(2)顧客(販売会社)への支払いが生じる取引に関連する収益認識会計基準等における主な論点

顧客(販売会社)への支払いが生じる場合、収益認識会計基準の基本となる原則(収益認識会計基準17項(1)から(5)に記載されている5つのステップ)のうち、取引価格の算定(ステップ3)が主な論点になると考えられる。

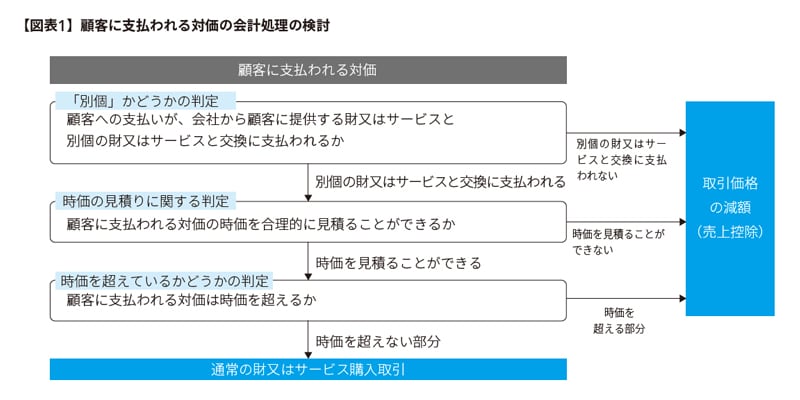

具体的には、顧客に支払われる対価は、顧客から受領する別個の財又はサービスと交換に支払われるものである場合を除き、取引価格から減額することとされている(収益認識会計基準63項及び収益認識適用指針30項参照)。

収益認識会計基準63項

63. 顧客に支払われる対価は、企業が顧客(あるいは顧客から企業の財又はサービスを購入する他の当事者)に対して支払う又は支払うと見込まれる現金の額や、顧客が企業(あるいは顧客から企業の財又はサービスを購入する他の当事者)に対する債務額に充当できるもの(例えば、クーポン)の額を含む。 顧客に支払われる対価は、顧客から受領する別個の財又はサービスと交換に支払われるものである場合を除き、取引価格から減額する。顧客に支払われる対価に変動対価が含まれる場合には、取引価格の見積りを第50項から第54項に従って行う(適用指針[設例14])。 |

収益認識適用指針30項

30. 顧客に支払われる対価が顧客から受領する別個の財又はサービスと交換に支払われるものである場合(会計基準第63項)には、当該財又はサービスを仕入先からの購入と同様の方法で処理する。ただし、 顧客に支払われる対価が顧客から受領する別個の財又はサービスの時価を超えるときには、当該超過額を取引価格から減額する([設例14])。 なお、顧客から受領する財又はサービスの時価を合理的に見積ることができない場合には、顧客に支払われる対価の全額を取引価格から減額する。 |

収益認識会計基準63項及び収益認識適用指針30項の定めから、顧客に支払われる対価の会計処理を検討するにあたっては、①顧客への支払いが、会社から顧客に提供する財又はサービスと「別個」の財又はサービスと交換に支払われるか否か、②顧客から受領する別個の財又はサービスである場合、その時価を合理的に見積ることができるか否か、そして、③顧客に支払われる対価が、顧客から受領する別個の財又はサービスの時価を超えるか否かに着目する必要があると考えられる(【図表1】参照)。

(3)判断のポイント

①共通論点

顧客(販売会社)への支払いを収益認識会計基準63項(顧客に支払われる対価)にしたがって処理する場合、顧客(販売会社)への支払いは、会社(製造会社)の製品販売とは別個の財又はサービスと交換に支払われるか否かについて、判断を要することとなる。

IFRS第15号「顧客との契約から生じる収益」(以下「IFRS第15号」という)70項では、顧客に支払われる対価において、 顧客から受領する別個の財又はサービスの記載は、IFRS第15号26項から30項(履行義務の識別において説明される別個の財又はサービス)が参照されている。このIFRS第15号における取扱いを参考にすれば、日本基準において、収益認識会計基準34項の記載が参考になると考えられる。

また、IFRS第15号BC256項では、財又はサービスが別個かどうかを評価する際の原則は、米国会計基準において従前の要求事項に記載されていた「識別可能な便益」という用語と同様であると説明されている。識別可能な便益は、「受取人による売主の製品の購入と十分に分離可能であり、その便益を受けるために、売主が自らの製品又はサービスの買手以外の者と交換取引を行うことが可能である」財又はサービスとして説明されていた。

つまり、顧客(販売会社)への支払いが生じる取引について、会社(製造会社)が、顧客(販売会社)から受領する財又はサービスからの便益を、単独で又は会社(製造会社)にとって容易に利用可能な他の資源と組み合わせて得ることができ、かつ、財又はサービスを顧客に移転する約束が契約の観点において別個のものであり、会社(製造会社)が得る便益が顧客(販売会社)への財の販売と分離可能どうかが判断上のポイントとなる。

収益認識会計基準34項

34. 顧客に約束した財又はサービスは、次の(1)及び(2)の要件のいずれも満たす場合には、別個のものとする。 (1) 当該財又はサービスから単独で顧客が便益を享受することができること、あるいは、当該財又はサービスと顧客が容易に利用できる他の資源を組み合わせて顧客が便益を享受することができること(すなわち、当該財又はサービスが別個のものとなる可能性があること) (2) 当該財又はサービスを顧客に移転する約束が、契約に含まれる他の約束と区分して識別できること(すなわち、当該財又はサービスを顧客に移転する約束が契約の観点において別個のものとなること) |

②個別事例

共通論点で示したように、会社(製造会社)にとって顧客(販売会社)への支払いが生じる取引について、顧客(販売会社)から受領する財又はサービスが会社(製造会社)の製品販売取引とは別個のものとなる可能性があるかどうか、財又はサービスを顧客に移転する約束が契約の観点において別個のものとなるかどうかの判断について、各取引の事例に当てはめて検討する。

- 棚代

A社(製造会社)は、顧客(小売業者X)に対して製品を販売するとともに、顧客(小売業者X)の特定の店舗において、A社(製造会社)の製品を優先的に陳列し、その対価を棚代として支払うことを前提とする。なお、A社(製造会社)は、顧客(小売業者X)の棚への何らかの権利に対する支配を獲得していない。

【「別個」かどうかの判定】

A社(製造会社)は、顧客(小売業者X)に棚代を支払うことにより、棚への何らかの権利に対する支配を獲得するものではないことや、棚から得られる便益は、A社(製造会社)の製品が優先的に陳列されることによる販売量の増加であることから、製品の販売取引と区分して識別することはできないと判断した。

この場合、棚から得られる便益を単独では享受することができないため、顧客(小売業者X)による製品を優先的に陳列するサービスは、A社(製造会社)の製品の販売取引と別個の財又はサービスではないと考えられる。

よって、この事例では、顧客(小売業者X)に支払う棚代は、売上高(製品の取引価格)から減額することが考えられる。

- 広告チラシ代

A社(製造会社)は、顧客(小売業者X)への製品販売において、顧客(小売業者X)が発行する特定の店舗の広告チラシにA社(製造会社)の製品を掲載し、A社(製造会社)は顧客(小売業者X)にその対価を支払うことを前提とする。

【「別個」かどうかの判定】

A社(製造会社)は、広告チラシから得られる便益は、顧客(小売業者X)の該当店舗におけるA社(製造会社)の製品の販売量の増加であり、A社(製造会社)の製品の販売取引が前提となっていると判断した。

この場合、広告チラシから得られる便益を単独では享受することができないため、顧客(小売業者X)によるチラシに製品を掲載するサービスは、A社(製造会社)の製品の販売取引と別個の財又はサービスではないと考えられる。

よって、この事例では、顧客(小売業者X)に支払う広告チラシ代は、売上高(製品の取引価格)から減額することが考えられる。

- システム利用手数料

A社(製造会社)は、顧客(小売業者X)への製品販売において、取引を行う際の条件として、システム利用手数料を顧客(小売業者X)に支払う。ただし、システム利用手数料の明確な算定根拠はA社(製造会社)には提示されていないことを前提とする。

【「別個」かどうかの判定】

A社(製造会社)は、システム利用手数料を支払うことにより顧客(小売業者X)から何らかの便益を得ているとはいえないと判断し、システム利用手数料は、顧客(小売業者X)から受領する何らかの財又はサービスと交換に支払うものではないと結論づけた。

この場合、システム利用料を支払うことにより、単独では何らかの便益を享受することができないため、A社(製造会社)の製品の販売取引に関連するものと別個に識別する財又はサービスはないと考えられる。

よって、この事例では、顧客(小売業者X)に支払うシステム利用手数料は、売上高(製品の取引価格)から減額することが考えられる。

- POSデータ購入費

A社(製造会社)は、顧客(小売業者X)への製品販売において、売上分析のためにPOSデータを顧客(小売業者X)から購入し、その対価を顧客(小売業者X)に支払う。顧客(小売業者X)は、POSデータをA社(製造会社)以外の会社にも販売している。また、POSデータ購入の意思決定権はA社(製造会社)にあり、POSデータ購入料は、データ量やレポート数などを基準に決定され、この額は時価であることを前提とする。

【「別個」かどうかの判定】

A社(製造会社)は、顧客(小売業者X)において、POSデータをA社(製造会社)以外の会社にも販売していることやPOSデータを購入することによる便益は、消費者動向の把握により、製品開発や製品生産量の決定などに活かすことを踏まえ、顧客(小売業者X)によるPOSデータを提供するサービスは、製品の販売取引とは別個の取引と判断した。

【時価の見積りに関する判定】

A社(製造会社)は、POSデータ料がデータ量やレポート数などを基準に決定されており、時価を合理的に見積ることができると判断した。

【時価を超えているかどうかの判定】

A社(製造会社)は、支払う対価について時価を見積った結果、時価を超える部分はないと判断した。

よって、この事例では、A社(製造会社)は、顧客(小売業者X)に支払うPOSデータ購入料を、通常の財又はサービスの購入取引として処理することが考えられる。

2.間接税(消費税、酒税、たばこ税等)

(1)取引の概要

①間接税の内容

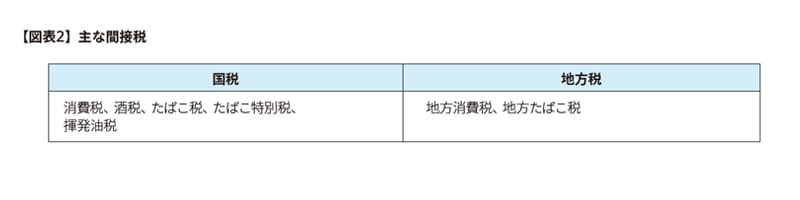

間接税とは、法律上の納税義務者と実際の租税負担者とが一致しない租税(注1)をいう。主な間接税は【図表2】のとおりである。

②間接税の転嫁

酒類やたばこの製造業者、販売業者が納税義務者として、国や都道府県に納付するため、対象となる商品や製品を顧客に販売する際に販売価格に含めて、顧客に転嫁することになる。

課税方式には、消費税のように生産及び流通のそれぞれの段階に課税する多段階課税と、酒税やたばこ税のように製造場の移出の一段階に課税する単段階課税とに分けられる。また、対象となる商品及び製品に課税する場合に、課税標準を商品及び製品の物量単位とする従量税と課税標準を商品及び製品の価格単位とする従価税に分けられる(【図表3】参照)。このように採用する課税方式により間接税の転嫁が税制で担保されている場合とそうでない場合とに分けられる。

本稿では、主に食料品・日用品業界における消費税や酒税、たばこ税等の間接税を前提に解説を行うこととする。なお、各国の税制や管轄地域によって課税制度が異なるケースも考えられるため、収益認識会計基準等の適用に際して異なる結果となりえることに注意が必要である。

(2)間接税の収益認識会計基準等における主な論点

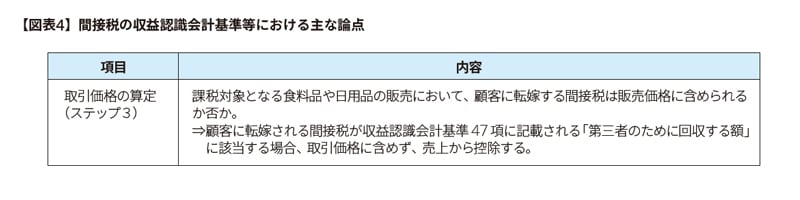

消費税や酒税、たばこ税等の間接税について、食料品・日用品を販売する企業は、顧客に転嫁し、販売価格に含めて回収することとなる。ここで、収益認識会計基準の基本となる原則(収益認識会計基準17項(1)から(5)に記載されている5つのステップ)のうち、取引価格の算定(ステップ3)の「第三者のために回収する額」に該当するかが主な論点になると考えられる(【図表4】参照)。

収益認識会計基準47項

47. 取引価格とは、財又はサービスの顧客への移転と交換に企業が権利を得ると見込む対価の額(ただし、第三者のために回収する額を除く。)をいう(第8項参照)(適用指針[設例27]及び[設例29])。取引価格の算定にあたっては、契約条件や取引慣行等を考慮する。 |

(3) 判断のポイント

顧客に転嫁される間接税が「第三者のために回収する額」に該当するかどうかについて、課税方式の違いや実際に租税を負担する顧客の代理回収か否かから判断することが考えられる。

「(1)取引の概要」の「②間接税の転嫁」及び【図表3】に記載のとおり、同じ間接税であっても納税義務者や課税のタイミングは異なっており、大きくは多段階課税及び従価税を採用する消費税と単段階課税及び従量税を採用する酒税、たばこ税等に分けられる。

- 消費税等(多段階課税及び従価税)

多段階課税及び従価税を採用する消費税等については、生産及び流通のそれぞれの段階で課税され、それぞれの段階で価格に一定の税率を乗じた消費税等を支払い、又は、回収することから、それぞれの段階で取引を行う事業主は原則として売上に対する税額から仕入に含まれる税額を差し引いて納税することとなる。

したがって、売上に係る消費税等は、それぞれの段階で財又はサービスを顧客に移転する識別した履行義務の対価とは明確に区分されており、第三者である国や都道府県に納付するために顧客から明示して回収していることから、収益認識会計基準47項に記載される「第三者のために回収する額」に該当すると考えられるため、取引価格に含まれない。

我が国に特有な取引等についての設例で挙げられる消費税等

1. 前提条件(1) 消費税の課税事業者であるA社は、B社(顧客)に商品Xを100千円で販売した。 (2) 商品Xの販売は消費税の課税取引に該当し、A社は、商品XをB社に販売した時に100千円及び売上に係る消費税等を現金でB社から受け取った。 (3) 売上に係る消費税等は、第三者である国や都道府県に納付するため、第三者に支払うために顧客から回収する金額に該当することから、取引価格には含まれない(収益認識会計基準47項)。 (4) 本設例において、「消費税等」とは、消費税(国税)及び地方消費税の合計をいい、消費税等の税率は10%とする。 2. 会計処理B社に商品Xを販売した時点の仕訳は、次のとおりである。 (単位:千円)

(*1) 100千円×10%=10千円 なお、課税期間中の売上に係る消費税等と仕入に係る消費税等の相殺や、その相殺により生じた差額の納付又は還付の会計処理については、本設例では示していない。 |

(収益認識適用指針[設例27]を一部修正)

- 酒税、たばこ税及びたばこ特別税(単段階課税及び従量税)

単段階課税及び従量税を採用する酒税、たばこ税及びたばこ特別税については、課税のタイミングは製造場からの移出等に限定されており、税制上の納税義務者も対象となる製品の製造者等に限定されている。したがって、限定された課税のタイミングで、かつ、物量単位で課税されることから、実際に租税を負担する顧客が購入する際に、負担する税額が明示されていない場合がある。

製造業者等が回収する酒税やたばこ税及びたばこ特別税の間接税については、このような課税方式であることを踏まえて「第三者のために回収する額」に該当するか否か、つまり、代理回収に該当するか否かを慎重に判断することが必要である。

「第三者のために回収する額」と判断された場合には、顧客から回収した間接税については取引価格には含まれないこととなるが、納税当事者(実際に租税を負担するもの)が誰であるか等、その国の税法等に応じて判断する必要がある。

参考文献

注1 岩波書店 新村出編 広辞苑 第6版 あ-そ 637ページ

注2 国税庁HP 税の情報・手続・用紙/税について調べる/タックスアンサー(よくある質問)/消費税/No.6101 消費税のしくみhttps://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6101.htm

注3 国税庁HP 税の情報・手続・用紙/お酒に関する情報/お酒に関するQ&A(よくある質問)https://www.nta.go.jp/taxes/sake/qa/01.htm

以上