ナレッジ

「収益認識に関する会計基準等」インダストリー別解説シリーズ (12) 第12回・最終回 旅行業

月刊誌『会計情報』2020年3月号

公認会計士 岩谷 雄治

2018年3月30日に企業会計基準第29号「収益認識に関する会計基準」(以下「収益認識会計基準」という)、企業会計基準適用指針第30号「収益認識に関する会計基準の適用指針」(以下「収益認識適用指針」といい、これらを合わせて「収益認識会計基準等」という)が公表されている。

本稿では、旅行業に関連する論点として、本人と代理人の区分の判定を中心に、収益認識会計基準等の適用にあたっての実務上の論点を記載する。

528KB, PDF

1. 取引の概要

旅行業では、旅行会社は、主として、募集型企画旅行、受注型企画旅行、手配旅行に関するサービスを提供している。ここでは、募集型企画旅行と手配旅行を中心に解説を行う。

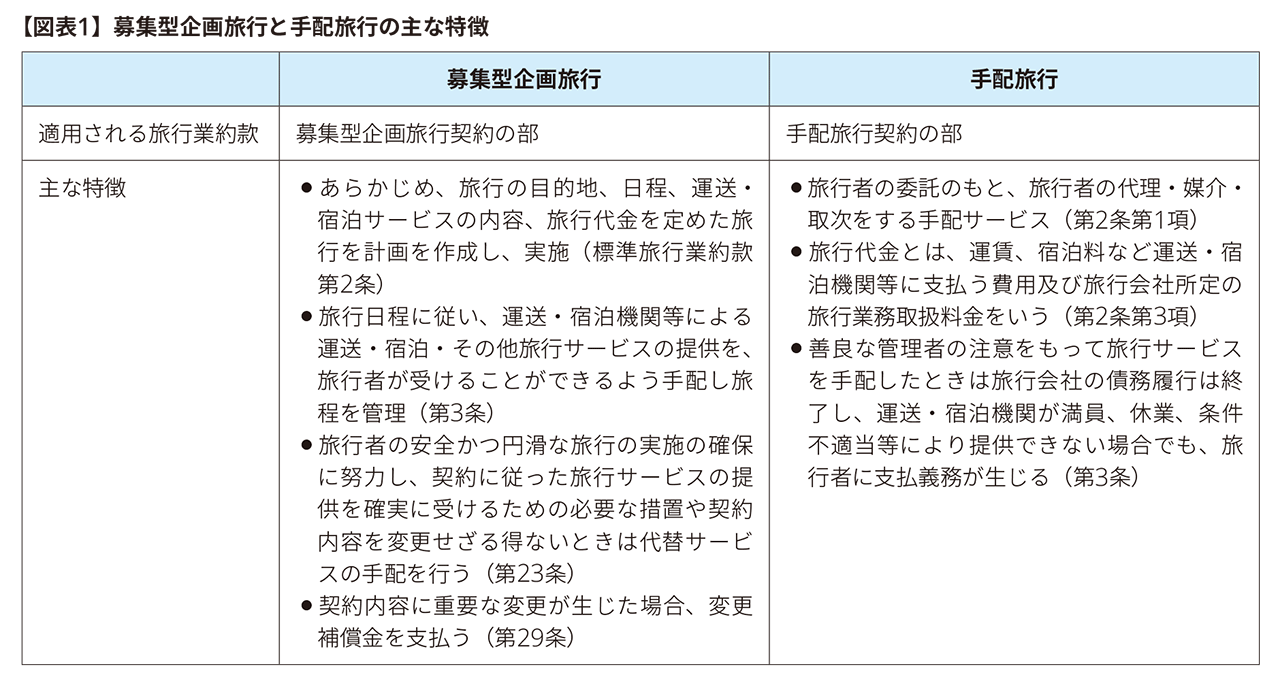

募集型企画旅行とは、旅行会社が、「旅行者の募集のためにあらかじめ、旅行の目的地及び日程、旅行者が提供を受けることができる運送又は宿泊のサービスの内容並びに旅行者が当社に支払うべき旅行代金の額を定めた旅行に関する計画を作成し、これにより実施する旅行」(標準旅行業約款 募集型企画旅行契約の部 第2条参照)をいう。また、手配旅行契約とは、旅行会社が、「旅行者の委託により、旅行者のために代理、媒介又は取次をすること等により旅行者が運送・宿泊機関等の提供する運送、宿泊その他の旅行に関するサービス(以下「旅行サービス」といいます。)の提供を受けることができるように、手配をすることを引き受ける契約」(標準旅行業約款 手配旅行契約の部 第2条参照)をいうとされている。

旅行者との契約において、募集型企画旅行と手配旅行の主な特徴は、【図表1】のとおりである。

2. 契約の識別(ステップ1)

契約とは、法的な強制力のある権利及び義務を生じさせる複数の当事者間における取決めをいう(収益認識会計基準5項参照)。契約における権利及び義務の強制力は法的な概念に基づくものであり、契約は書面、口頭、取引慣行等により成立する(収益認識会計基準20項参照)。

収益認識会計基準等を適用するにあたっては、次の①から⑤の要件のすべてを満たす顧客との契約を識別する(収益認識会計基準19項参照)。

① 当事者が、書面、口頭、取引慣行等により契約を承認し、それぞれの義務の履行を約束していること

② 移転される財又はサービスに関する各当事者の権利を識別できること

③ 移転される財又はサービスの支払条件を識別できること

④ 契約に経済的実質があること(すなわち、契約の結果として、企業の将来キャッシュ・フローのリスク、時期又は金額が変動すると見込まれること)

⑤ 顧客に移転する財又はサービスと交換に企業が権利を得ることとなる対価を回収する可能性が高いこと

<実務上の論点>

収益認識会計基準等では、収益認識会計基準19項に定める5つの要件(上記①から⑤)のすべてを満たす顧客との契約を識別する必要がある。例えば、顧客が旅行者である場合、旅行業約款だけではなく、旅行条件書、申込書、旅行日程表等の一連の書面を顧客との契約として識別する必要がある可能性がある。

以下、顧客が旅行者であるとした場合のステップ2以降の論点を記載する。

3. 履行義務の識別(ステップ2)

契約における取引開始日に、顧客との契約において約束した財又はサービスを評価し、別個の財又はサービスもしくは一連の別個の財又はサービスのいずれかを、顧客に移転する約束のそれぞれについて履行義務として識別する(収益認識会計基準32項参照)。顧客に約束した財又はサービスが、次の①及び②の要件のいずれも満たす場合には、別個のものとする(収益認識会計基準34項参照)。

① 当該財又はサービスから単独で顧客が便益を享受することができること、あるいは、当該財又はサービスと顧客が容易に利用できる他の資源を組み合わせて顧客が便益を享受することができること(すなわち、当該財又はサービスが別個となる可能性があること)

② 当該財又はサービスを顧客に移転する約束が、契約に含まれる他の約束と区分して識別できること(すなわち、当該財又はサービスを顧客に移転する約束が契約の観点において別個のものとなること)

収益認識会計基準34項(2)(上記②)に従って、財又はサービスを顧客に移転する約束が、契約に含まれる他の約束と区分して識別できるかどうかを判定するにあたっては、当該約束の性質が、契約において、当該財又はサービスのそれぞれを個々に移転するものか、あるいは、当該財又はサービスをインプットとして使用した結果生じる結合後のアウトプットを移転するものかを判断する。

財又はサービスを顧客に移転する複数の約束が区分して識別できないことを示す要因には、例えば、次の①から③がある(収益認識適用指針6項参照)。

① 当該財又はサービスをインプットとして使用し、契約において約束している他の財又はサービスとともに、顧客が契約した結合後のアウトプットである財又はサービスの束に統合する重要なサービスを提供していること

② 当該財又はサービスの1つ又は複数が、契約において約束している他の財又はサービスの1つ又は複数を著しく修正する又は顧客仕様のものとするか、あるいは他の財又はサービスによって著しく修正される又は顧客仕様のものにされること

③ 当該財又はサービスの相互依存性又は相互関連性が高く、当該財又はサービスのそれぞれが、契約において約束している他の財又はサービスの1つ又は複数により著しく影響を受けること

<実務上の論点>

(1) 契約において旅行会社は旅行者に何を約束しているのか

募集型企画旅行契約では、旅行会社は、企画した旅行商品をその企画内容どおりに、旅行者が運送・宿泊やその他の旅行に関するサービスの提供を受けることができるように、手配し、旅程を管理することを引き受けているとされている(標準旅行業約款 募集型企画旅行契約の部 第3条参照)。

上記のように、旅行会社は企画した旅行商品(以下「ツアー」という)の旅程を管理することを約束しているが、これは、当該ツアーが旅行日程表に記載されたどおりに提供されるように、旅程全体の管理業務を負い、旅行日程表どおりに手配できない場合の代替サービスの手配、旅行中のトラブル発生時の対応等を行うことをいう(標準旅行業約款 募集型企画旅行契約の部 第23条参照)。

手配旅行契約では、旅行会社は、旅行者の委託のもと、旅行者の代理・媒介・取次をする手配をするとされている(標準旅行業約款 手配旅行契約の部 第2条参照)。

旅行業約款等の識別した契約を踏まえ、募集型企画旅行、手配旅行それぞれにおいて旅行会社は旅行者に何を約束しているか検討する必要があると考えられる。

(2) 複数の約束は別個のものかどうか

募集型企画旅行においては、旅行会社は、旅行の目的地、日程、運送・宿泊サービスの内容、旅行代金を定めた旅行を計画し(標準旅行業約款 募集型企画旅行契約の部 第2条参照)、旅行日程に従い、運送・宿泊機関等による運送・宿泊・その他旅行サービスの提供を、旅行者が受けることができるように手配し旅程を管理(標準旅行業約款 募集型企画旅行契約の部 第3条参照)するとされており、運送・宿泊等に関する各種手配サービス及び旅程管理サービスが別個なのか一体なのか、検討する必要があると考えられる。

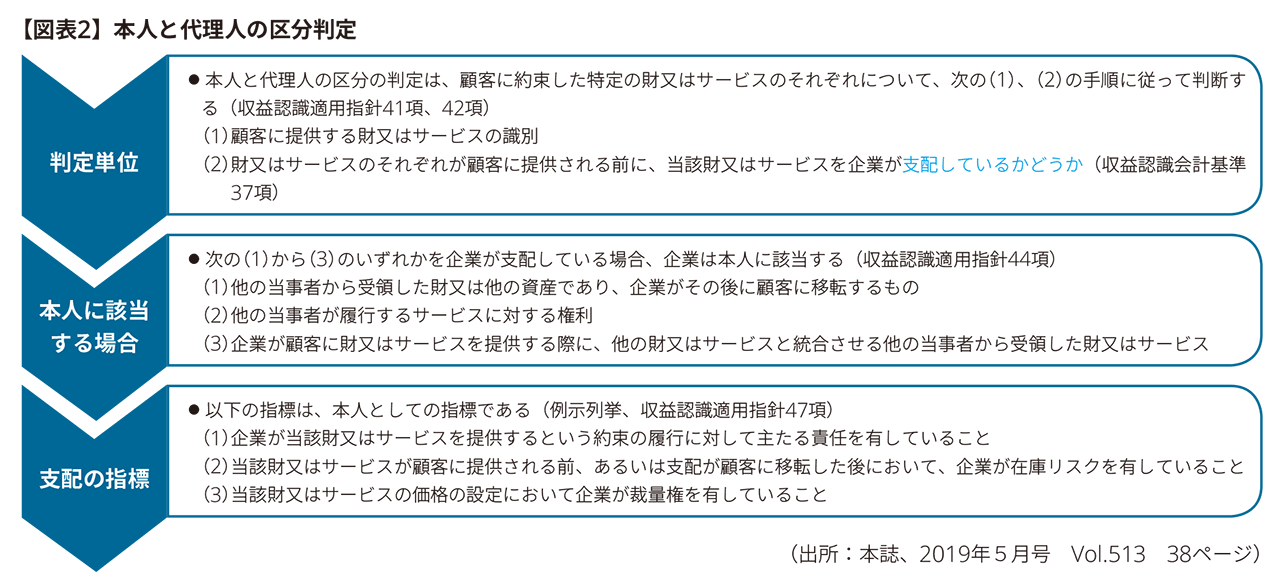

(3) 本人と代理人の区分の判定

本人と代理人の区分の判定は、顧客に約束した特定の財又はサービスのそれぞれについて行われる(収益認識適用指針41項参照)。

顧客への財又はサービスの提供に他の当事者が関与している場合において、財又はサービスを企業が自ら提供する履行義務であるのか(本人)、あるいは、財又はサービスを他の当事者によって提供されるように企業が手配する履行義務であるのか(代理人)を判断する。企業が本人に該当するときには、当該財又はサービスの提供と交換に企業が権利を得ると見込む対価の総額を収益として認識し、企業が代理人に該当するときには、他の当事者によって財又はサービスが提供されるように手配することと交換に企業が権利と得ると見込む報酬又は手数料の金額(あるいは他の当事者が提供する財又はサービスと交換に受け取る額から当該他の当事者に支払う額を控除した純額)を収益として認識する(収益認識適用指針39項及び40項参照)。

本人と代理人の区分の判定にあたっては、まず、顧客に提供する財又はサービスを識別し(例えば、顧客に提供する財又はサービスは、他の当事者が提供する財又はサービスに対する権利である可能性がある。)、次に、財又はサービスのそれぞれが顧客に提供される前に、当該財又はサービスを企業が支配しているかどうかを判断するという手順が示されている(収益認識適用指針42項参照)。ここで財又はサービスに対する支配とは、当該財又はサービスの使用を指図し、当該財又はサービスからの残りの便益のほとんどすべてを享受する能力をいい、他の企業が財又はサービスの使用を指図して財又はサービスから便益を享受することを妨げる能力を含むとされる(収益認識会計基準37項参照)。

また、企業が本人に該当することの評価に際して、企業が財又はサービスを顧客に提供する前に支配しているかどうかを判定するにあたっては、例えば、次の①から③の指標を考慮する(収益認識適用指針47項参照)。

① 企業が当該財又はサービスを提供するという約束の履行に対して主たる責任を有していること。これには、通常、財又はサービスの受入可能性に対する責任(例えば、財又はサービスが顧客の仕様を満たしていることについての主たる責任)が含まれる。

② 当該財又はサービスが顧客に提供される前、あるいは当該財又はサービスに対する支配が顧客に移転した後(例えば、顧客が返品権を有している場合)において、企業が在庫リスクを有していること

③ 当該財又はサービスの価格の設定において企業が裁量権を有していること

上記の本人と代理人の区分の判定の流れをまとめると【図表2】のとおりとなる。

<実務上の論点>

募集型企画旅行、手配旅行それぞれにおいて、旅行会社が財又はサービスを旅行者に提供する前に支配しているかどうかを検討する必要がある。

当該検討にあたっては、約束の履行に対する主たる責任、在庫リスク、価格裁量権という収益認識適用指針47項に記載されている3つの指標に照らして、募集型企画旅行、手配旅行それぞれにおいて旅行会社が旅行者に対して本人に該当するのか代理人に該当するのか検討する必要がある。

4. 履行義務の充足による収益の認識(ステップ5)

次の①から③の要件のいずれかを満たす場合、資産に対する支配を顧客に一定の期間にわたり移転することにより、一定の期間にわたり履行義務を充足し収益を認識する(収益認識会計基準38項参照)。

① 企業が顧客との契約における義務を履行するにつれて、顧客が便益を享受すること

② 企業が顧客との契約における義務を履行することにより、資産が生じる又は資産の価値が増加し、当該資産が生じる又は当該資産の価値が増加するにつれて、顧客が当該資産を支配すること

③ 企業が顧客との契約における義務を履行することにより、別の用途に転用することができない資産が生じること、かつ、企業が顧客との契約における義務の履行を完了した部分について、対価を収受する強制力のある権利を有していること

履行義務が一定の期間にわたり充足されるものではない場合には、一時点で充足される履行義務として、資産に対する支配を顧客に移転することにより当該履行義務が充足される時に、収益を認識する(収益認識会計基準39項参照)。

<実務上の論点>

旅行業では、従来、発券日基準、出発日基準、帰着日基準等、一時点で収益を認識していたケースもあると考えられる。

しかし、収益認識会計基準38項に定められている一定の期間にわたり充足される履行義務の要件を満たす場合には従来と異なる会計処理が求められる可能性があり、慎重な検討が必要になると考えられる。

以 上