ナレッジ

減損会計における実務上の留意点②

月刊誌『会計情報』2020年9月号

有形固定資産(実務上の留意点)(2)

公認会計士 佐瀬 剛

本稿では、以下の減損会計における実務上の留意点について取り上げる。

|

1 将来キャッシュ・フローの見積りにおける留意点

減損会計において、将来キャッシュ・フローの見積りは次の2点で必要になるが、将来キャッシュ・フローの見積りに当たっての一般的な留意点を記載する。

▶ 減損損失の認識の判定に際して見積られる将来キャッシュ・フロー

▶ 使用価値の算定において見積られる将来キャッシュ・フロー

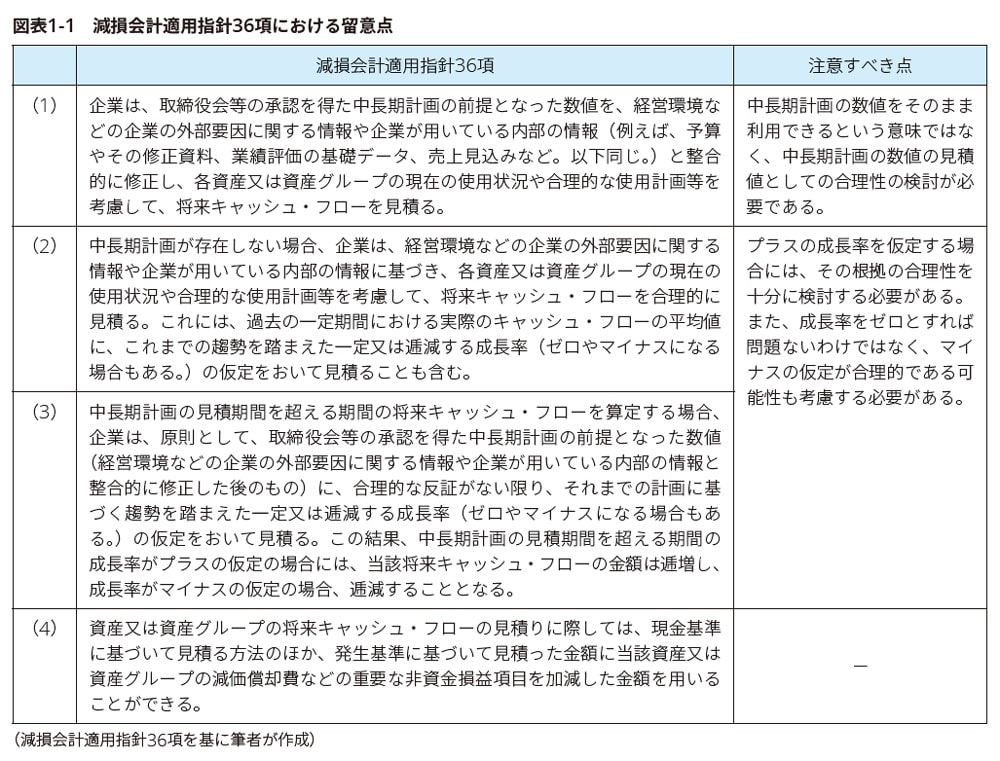

減損損失の認識の判定に際して見積られる将来キャッシュ・フロー及び使用価値の算定において見積られる将来キャッシュ・フローは、企業に固有の事情を反映した合理的で説明可能な仮定及び予測に基づいて見積る必要がある(固定資産の減損に係る会計基準(以下、「減損会計基準」という。) 4.(1)参照)(固定資産の減損に係る会計基準の適用指針(以下、「減損会計適用指針」という。)36項)とされている。

さらに、減損会計適用指針36項では留意点として図表1-1のようなものが挙げられているが、注意すべき点について記載する。

564KB, PDF ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

このように減損会計における将来キャッシュ・フローの見積りは絶えずその合理性を確認することが求められる非常に難しい作業と言えるが、経理業務においてどのような文書化をする必要があるかについても触れる。

ここでは、「監査基準委員会報告書540 会計上の見積りの監査」(以下、「監基報540」という)の内容を概観しながら説明する。

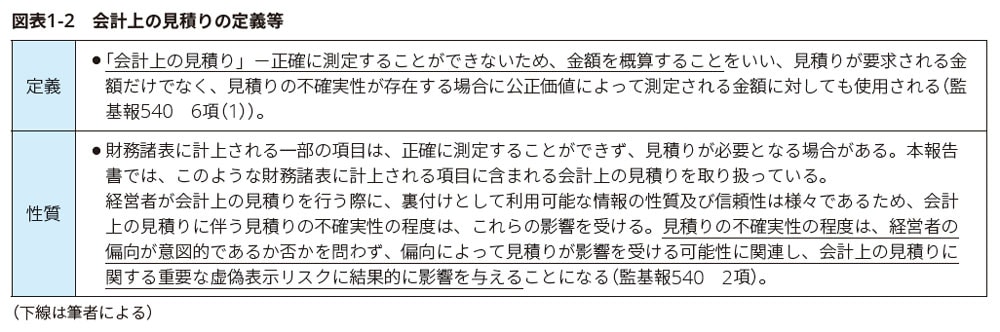

会計上の見積りは図表1-2のように定義されており、将来キャッシュ・フローの見積りは会計上の見積りに該当する。また、見積りの不確実性の程度は、偏向によって見積りが影響を受ける可能性に関連するため、偏向により見積りが適切に行われないリスクがある。

監基報540では、図表1-3のような会計上の見積りに関する監査実務上の指針が記載されている。

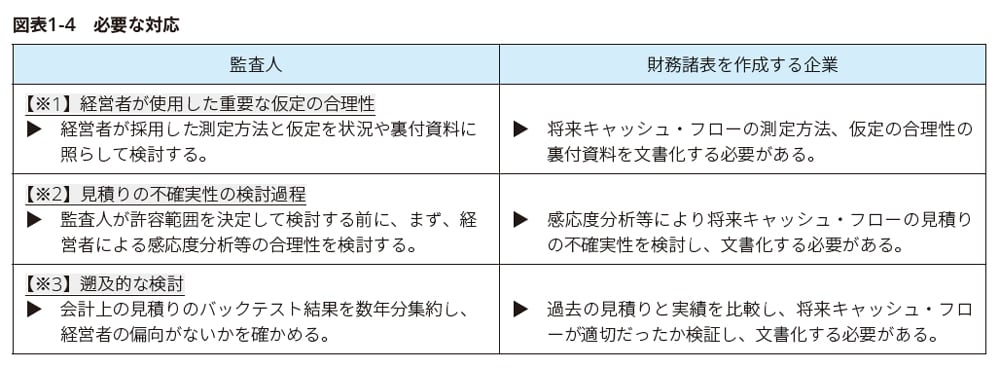

監基報540は監査人が従うべき監査実務指針であるが、そこで要求されている事項の前提は、財務諸表を作成する企業が十分に検討し、決算資料として文書化すべきものであると言える。このことを踏まえ、図表1-4では図表1-3におけるマーカー部分【※1】〜【※3】の記述から言える監査人、財務諸表を作成する企業で必要となる対応例をまとめている。図表1-4から分かる通り、将来キャッシュ・フローを見積もる際に、見積りの結果としての将来キャッシュ・フロー数値を単に監査人へ提示するだけでなく、その合理性の根拠を十分に文書化しておくことが必要であるという点に留意が必要である。

2 使用価値の算定に際して用いられる割引率に係る留意点

資産グループの使用価値の算定は、将来キャッシュ・フロー総額を割引率によって割り引くことになるが、実務上、割引率の算定に当たって留意すべき点を記載する。

まず、減損損失の測定にあたり、使用価値を算定する際に用いられる割引率は、減損損失の測定時点の割引率を用い、原則として、翌期以降の会計期間においても同一の方法により算定される。また、将来キャッシュ・フローが税引前の数値であることに対応して、割引率も税引前の数値を用いる必要がある(固定資産の減損会計に係る会計基準の設定に関する意見書 四 2.(5)、減損会計適用指針43項)とされている。

次に、将来キャッシュ・フローが見積値から乖離するリスクの反映方法により、使用価値の算定に際して用いられる割引率は変わってくる。

将来キャッシュ・フローの見積金額は、生起する可能性の最も高い単一の金額(最頻値)又は生起しうる複数の将来キャッシュ・フローをそれぞれの確率で加重平均した金額(期待値)(減損会計基準 二 4.(3))とされているが、いずれの場合でも、使用価値の算定においては、将来キャッシュ・フローが見積値から乖離するリスクについて、将来キャッシュ・フローの見積りと割引率のいずれかに反映させる必要がある(減損会計基準 注解(注6)、減損会計適用指針39項)。なお、期待値を見積る方法(期待値法)によっても、将来キャッシュ・フローが見積値から乖離するリスクを将来キャッシュ・フローに反映したことにならない点には留意が必要である。

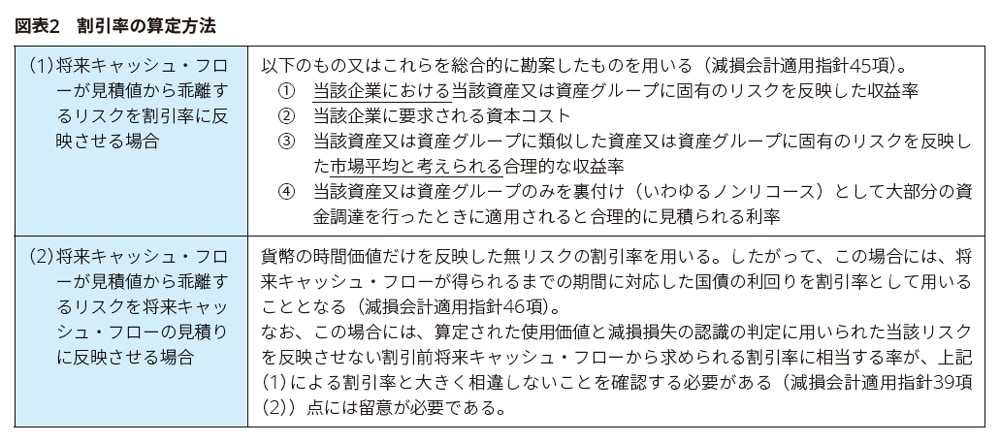

図表2には、将来キャッシュ・フローが見積値から乖離するリスクについて、(1)割引率に反映させた場合と(2)将来キャッシュ・フローの見積りに反映させた場合のそれぞれの割引率の算定方法をまとめている。

将来キャッシュ・フローが見積値から乖離するリスクは、実務上、割引率に反映させる場合が多い(減損会計適用指針39項)とされており、実務上、割引率の算定に悩むのは図表2の(1)の場合であるこから、以下では(1)の場合の留意点を記載する。

資産又は資産グループに係る将来キャッシュ・フローがその見積値から乖離するリスクについて、将来キャッシュ・フローの見積りに反映されていない場合、貨幣の時間価値と将来キャッシュ・フローがその見積値から乖離するリスクの両方を反映した使用価値の算定に際して用いられる割引率は、将来キャッシュ・フローの見積りと同様に、企業に固有の事情を反映して見積られるものと考えられるとされている(減損会計適用指針126項)。

(1) 「① 当該企業における当該資産又は資産グループに固有のリスクを反映した収益率」

内部管理目的の経営資料や使用計画等、企業が用いている内部の情報に基づき、当該資産又は資産グループに係る収益率を算定する(減損会計適用指針45項(1))とされている。

割引率は企業に固有の事情を反映して見積られるものと考えられるとされているため、内部管理目的の経営資料や使用計画等、企業が用いている内部の情報を用いて算定することになると考えられる。例えば、類似した設備投資の意思決定を継続的にハードル・レートを用いて行っている場合や、事業部別資本コストを活用している場合には、これらを基礎として、経営環境などの企業の外部要因に関する情報や企業が用いている内部の情報に照らし修正を加え、当該収益率を計算することが考えられる(減損会計適用指針126項)。

(2) 「② 当該企業に要求される資本コスト」

資本コストは、借入資本コストと自己資本コストを加重平均した資本コストを用いることが適当である(減損会計適用指針45項(2))とされている。この加重平均資本コスト(WACC:Weighted Average Cost of Capital)を算定するには、借入資本コストと自己資本コストを計算する必要があるが、実務上、借入資本コストは追加借入利子率を用い、自己資本コストは資本資産評価モデル(CAPM:Capital Asset Pricing Model)に基づいて計算することが考えられる。

なお、「逐条解説 減損会計基準(第2版)」(編著者:辻山栄子、執筆者:秋葉賢一)P114において、「将来キャッシュ・フローの見積りを現在価値にするための割引率は、当該企業の資本構成や調達方法と関係ないが、…(中略)…当該資産に固有のリスクを反映した収益率が得られない場合に、あくまでも投資に係る収益率を資本コストという調達面から類推し、代替的に資産に固有の収益率とみなすものであることに留意する必要がある」とされている。したがって、加重平均資本コストを計算して、その計算結果の妥当性等を十分に吟味せずに割引率として採用することは適切ではないと考えられる。

例えば、業績が芳しくない企業で、多額の借入がある場合には、自社の計算要素だけを用いて加重平均資本コストを計算すると、計算上は低く計算される可能性があるが、その場合には計算要素の妥当性を十分に検討する必要があると考えられる。あるべき割引率よりも低い割引率を用いて減損損失を測定すると、減損損失が過少計上となる可能性がある。

(3) 「③ 当該資産又は資産グループに類似した資産又は資産グループに固有のリスクを反映した市場平均と考えられる合理的な収益率」

類似の賃貸用不動産における還元利回りなどのように当該資産又は資産グループに類似した資産又は資産グループに固有のリスクを反映した市場平均と考えられる合理的な収益率が得られる場合には、このような収益率を割引率として用いることも考えられるとされている(減損会計適用指針126項)。

(4) 「④ 当該資産又は資産グループのみを裏付け(いわゆるノンリコース)として大部分の資金調達を行ったときに適用されると合理的に見積られる利率」

当該資産又は資産グループのみを裏付け(いわゆるノンリコース)として大部分の資金調達を行ったときに適用されると合理的に見積られる利率が得られる場合には、このような利率を割引率として用いることも考えられる(減損会計適用指針126項)とされている。

(5) その他の留意点

減損会計適用指針策定時には、借入資本の比率が極めて高い企業や、大型プロジェクトであって、そのほとんどを借入金で賄っているような場合には追加借入利子率を割引率とするという意見があったようだが、借入資本の比率が高い場合には通常、自己資本コストが高く、追加借入利子率のみを割引率とした場合には、当該企業における当該資産に固有のリスクを反映した収益率より著しく低くなることは明らかであるため、原則として、追加借入利子率を用いることはできないと考えられるとされている(減損会計適用指針127項)。

また、企業によって算定される収益率は、企業に固有の事情を反映して見積られるが、合理的で説明可能な仮定及び予測に基づく必要があるとされている。実務上、このような要請に応えることが容易ではない場合も考えられるが、収益性を極大化する企業行動を踏まえれば、通常、当該企業に要求される資本コスト(② 当該企業に要求される資本コスト)と大きく相違することは少なく、また、市場平均と考えられる合理的な収益率(③ 当該資産又は資産グループに類似した資産又は資産グループに固有のリスクを反映した市場平均と考えられる合理的な収益率)を下回ることはないと考えられるため、このような関係を考慮することも合理的で説明可能な仮定及び予測を行うにあたっては有意義であると考えられる(減損会計適用指針126項)とされている。

割引率の算定式に唯一絶対のものがあるわけでもなく、その算定は非常に難しい作業であるため、状況によっては、専門家に相談し、また結果としての割引率の出来上がりを十分に吟味して、割引率が資産又は資産グループに固有のリスクを適切に反映したものになっているかを検討することが重要と考えられる。

以上

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。