監査上の主要な検討事項に関する分析 〜製薬業界〜 ブックマークが追加されました

ナレッジ

監査上の主要な検討事項に関する分析 〜製薬業界〜

月刊誌『会計情報』2020年9月号

業種別KAM事例分析シリーズ(2)

公認会計士 山本 哲平

1. はじめに

2019年2月27日、日本公認会計士協会 監査基準委員会は、監査基準委員会報告書701「独立監査人の監査報告書における監査上の主要な検討事項の報告」(以下、「監基報701」)を公表した。監査上の主要な検討事項(Key audit matters。以下「KAM」)の報告の目的は、実施された監査に関する透明性を高めることにより、監査報告書の情報伝達手段としての価値を向上させることにあり(監基報701.2項)、監基報701は2021年3月31日以後終了する事業年度(ただし、2020年3月31日以後終了する事業年度から早期適用可能)にかかる監査から適用される。我が国においても早期適用企業の事例が出てきているが、ここでは先行している12月決算の欧州・米国の製薬企業の事例を紹介する。

560KB, PDF ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

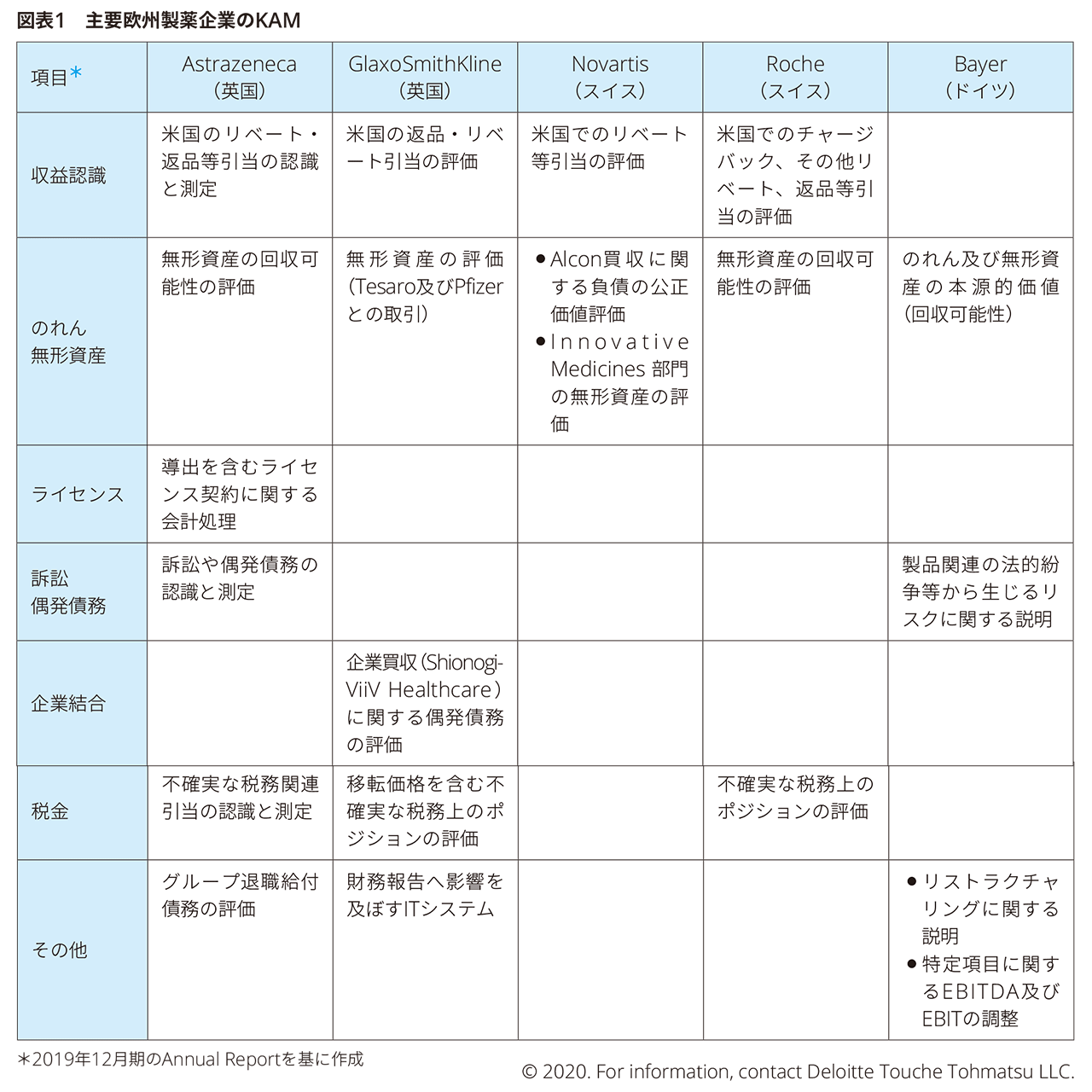

2. 欧州製薬企業における事例

欧州における、主な製薬企業のKAMは以下の通りである。米国におけるリベート・返品等の未払費用・引当金に関する項目(3.米国製薬企業における事例にて後述)の他、のれんを含む無形資産や、企業結合取引、不確実な税務ポジション等が、主な記載項目となっている。

事業展開のグローバル化に伴い、製薬企業によるM&Aは増加傾向にあり、財務諸表におけるのれんの金額的重要性は高まっている。IFRS採用企業において、のれんは、その耐用年数や減少するパターンが一般に予測不能であること等の理由から償却することが認められない。一方、企業は毎年、かつ、減損の兆候がある場合はいつでも減損テストを実施することになる。また、開発途上の化合物の取得に関する一時金やマイルストン支払等が、無形資産の定義及び認識要件を満たす場合には、無形資産(仕掛研究開発費/IPR&D資産)として計上される。企業により、これらを含む無形資産の評価において、経営者の判断の要素が含まれることから、KAMとして選定されている。

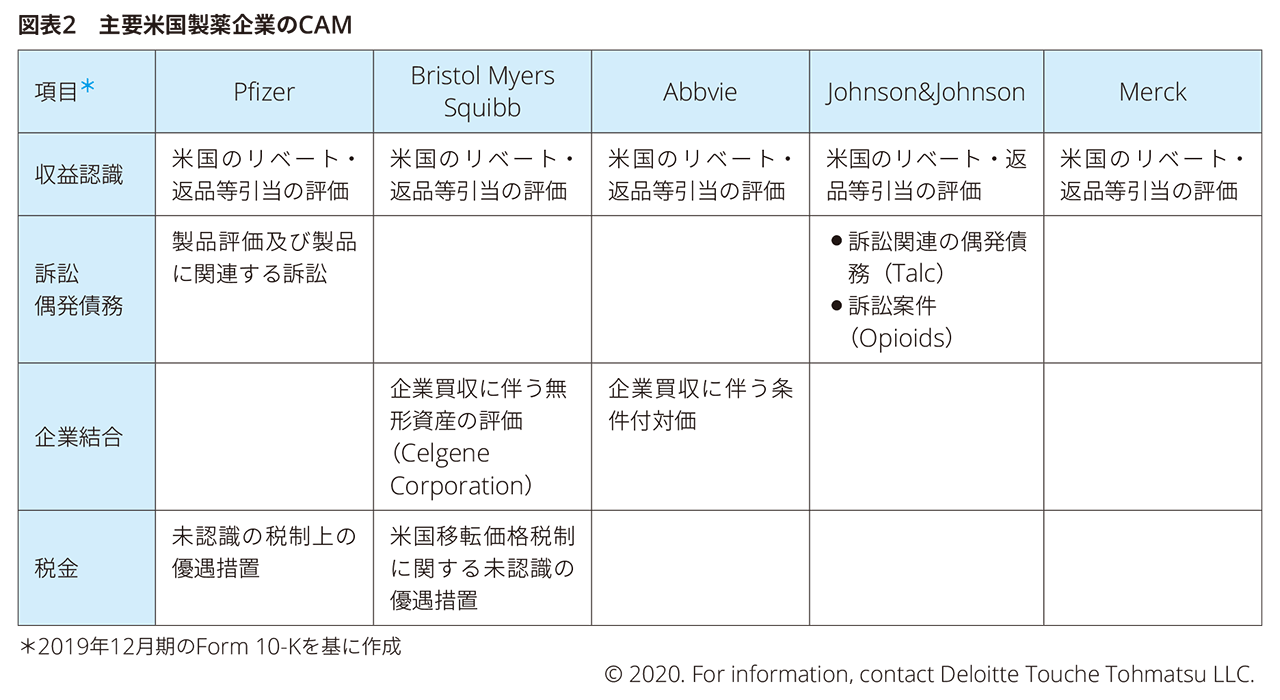

3. 米国製薬企業における事例

米国における、主な製薬企業のCritical Audit Matters(監査上の重要な事項。以下、「CAM」)は以下の通りである。CAMは基本的に、KAMと同様の主旨で記載が求められるものであり、PCAOB監査基準AS3101「The Auditor's Report on an Audit of Financial Statements When the Auditor Expresses an Unqualified Opinion」を根拠としている。

収益におけるリベート・返品関連の項目は、業界ではGross to Net項目と言われる収益の減額を必要とする企業からの支払いを伴う取引に関連するものである。米国の公的保険制度の中でも適用者が多く補償の金額も大きいMedicaid(メディケイド)・Medicare(メディケア)制度については、保健・福祉省メディケア・メディケイド・サービスセンター(CMS/Center for Medicare & Medicaid Service)が、運営の重要な役割を担っている。メディケイド制度はCMSが監督し、各州が運営しており、製薬企業は州政府とリベート契約を締結し、償還価格をどの程度負担するか医薬品毎に取り決め、支払いを行う。品目毎に細かく設定された医薬品流通価格やConsumer Price Index、卸等に供給されている想定在庫量、消化見込み等の複数の見積り要素を用いる計算が行われているため、米国に拠点を置く製薬企業は専門部署を設けて対応している。同様に、メディケア制度、特にパートD(処方せん薬プラン)に関連し、運営主体となる民間保険会社への支払いが生じる。その他にも、退役軍人向けのプログラムや、返品取引(我が国を含む他国と比べ返品金額の重要性が高い)、クーポン等、多くの関連取引があり、CAMないし欧州企業においてはKAMとして選定されている。

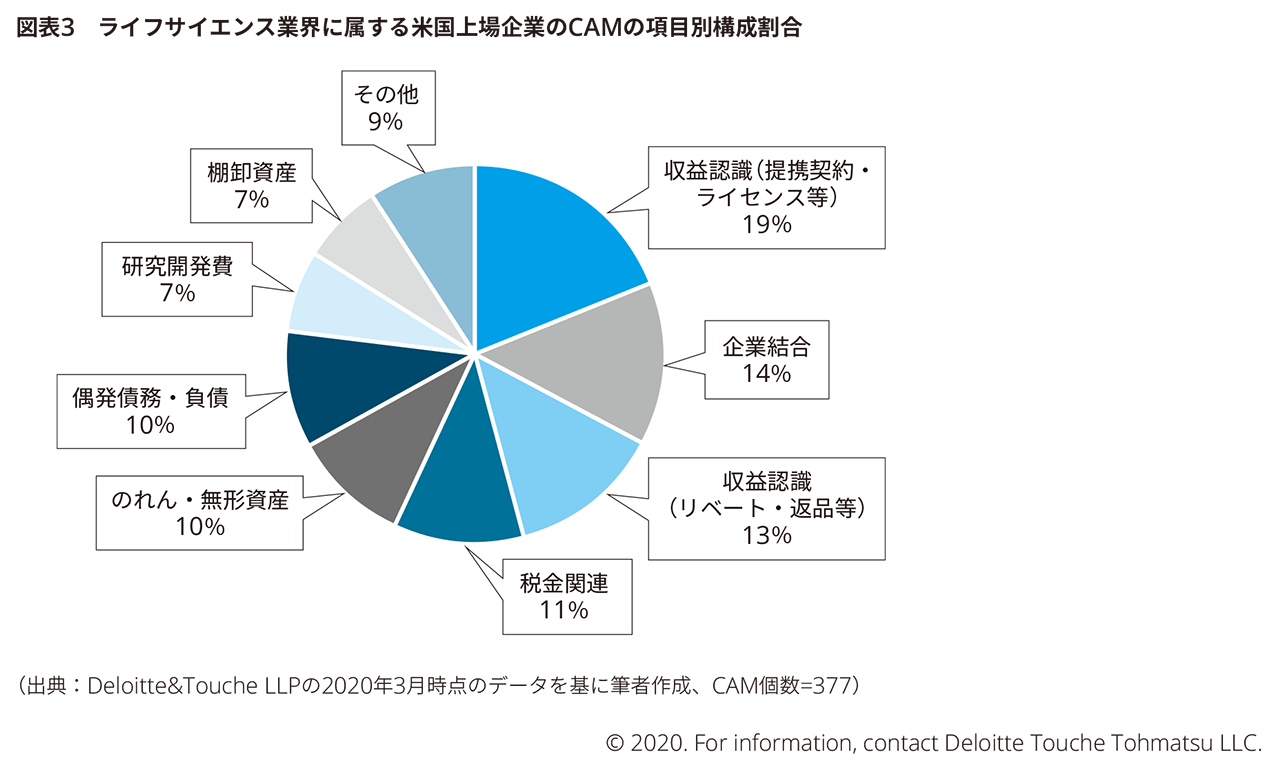

欧州企業のKAMと比べると数は少ない傾向にあり、無形資産の評価については、上記の成熟したメガ・ファーマは、重要な企業結合取引のある企業を除き、CAMとして選定していないという差が見受けられる。米国会計基準においては、資産の個別取得において仕掛研究開発費が費用処理されるため、欧州企業と比較して無形資産の重要性が低い点や、自国のマーケットにおいて特に重要な見積り項目となるリベート・返品等に係る未払費用・引当金の相対的重要性が高いことからこのような差につながっているものと想定される。なお、Deloitte & Touche LLPの実施した2020年3月時点で最新の10-K・20-F等を対象にした調査によれば、米国企業においても、のれん・無形資産評価は多くの企業においてCAMとして選定された項目となっている。

KAM・CAM共に、基本的には、監査人の“degree of auditor judgment and subjectivity and audit effort(監査人が実施した判断、(見積りや事象の)主観性、監査に要した時間の程度)”を基本として判断・選択される項目であるが、CAMについては、より経営者の主観的・複雑な判断項目にフォーカスされ、監査における特別な検討を必要とするリスク(Significant Risk)との整合性をより踏まえた形で選択される実務もあったと言われている。

4. 訴訟関連

製薬企業は事業の性質から特許の侵害や市販後の副作用等を理由とする訴訟等に直面するケースがあり、KAM項目となっている企業がある。日本基準における従来の実務では訴訟等に起因する偶発債務の注記等は、その影響を考慮し開示内容を慎重に判断しているケースが多く、欧米製薬企業に比べて開示情報が少ない傾向にある。KAM適用後は、監査人が訴訟等をKAMとして決定し、その理由及び監査上の対応の記載に企業の未公表情報が含まれる場合は、監査人は訴訟等について経営者に追加の開示を促す必要が生じるため、経営者・監査役等・会計監査人が連携して対応していく必要があると考えられる。

以上

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。

プロフェッショナル