「企業情報開示に関する有用性と信頼性の向上に向けた論点の検討〜開示とガバナンスの連動による持続的価値創造サイクルの実現に向けて〜(中間報告)」の概要 ブックマークが追加されました

ナレッジ

「企業情報開示に関する有用性と信頼性の向上に向けた論点の検討〜開示とガバナンスの連動による持続的価値創造サイクルの実現に向けて〜(中間報告)」の概要

月刊誌『会計情報』2020年11月号

公認会計士 藤本 貴子

1.はじめに

近年、非財務情報の開示の重要性が高まっており、統合報告書等に代表される自主開示のみならず、我が国の開示制度の中心にある有価証券報告書においても、記述情報の開示の充実を図る取組が進められている。こうした非財務情報の開示については、様々な団体によるフレームワーク・基準等が開発され、それぞれの団体において開示を推進する取組が進められている一方、様々な基準があることから統一化のニーズも高い。また、企業が行う情報開示は、企業と投資家との間の対話の基礎となることが期待されているが、それを実現していくためには、企業の情報開示のプロセスがコーポレートガバナンスと一体的に機能することで、より有意義な対話をもたらす情報提供につながるものと考えられる。

日本公認会計士協会(以下、JICPA)は、2020年9月に「企業情報開示に関する有用性と信頼性の向上に向けた論点の検討〜開示とガバナンスの連動による持続的価値創造サイクルの実現に向けて〜(中間報告)」(以下、本中間報告)を公表した。JICPAでは、これまで非財務情報の開示について様々な調査・研究を行ってきたが、今般、企業情報開示・ガバナンス検討特別委員会を設置し、外部有識者として投資家・社外取締役の参画を得て、企業情報開示の有用性と信頼性の向上に向けた課題の抽出と対応の方向性について議論した内容に基づき、本中間報告をとりまとめた。本稿では、その概要について説明する。

700KB, PDF ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

2. 検討のアプローチ

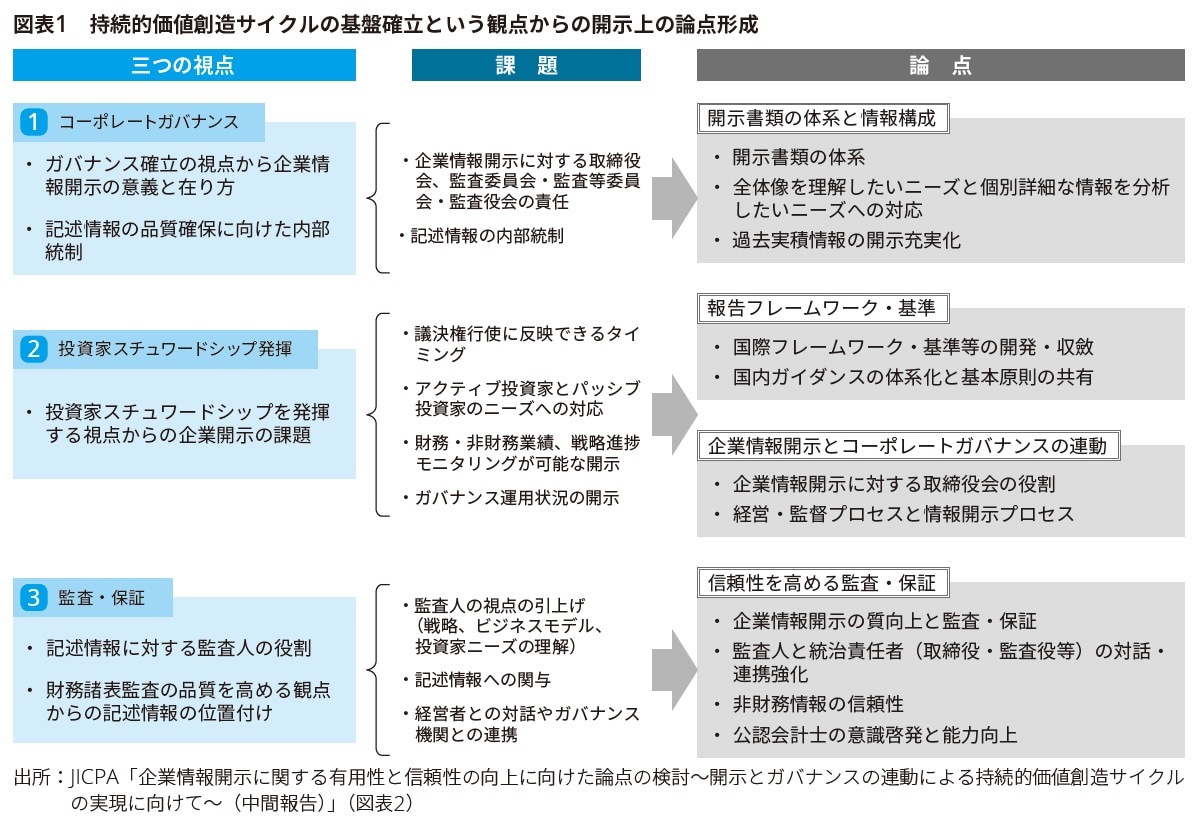

本中間報告では、企業情報開示を取り巻く主要なステークホルダーが資本市場における持続的価値創造サイクルを支えるものとなるべきとの認識から、それぞれの立場から考えられる課題を抽出することとしている。具体的には、以下の3つの視点を考慮している。

- コーポレートガバナンス(企業)

- 投資家スチュワードシップ(投資家)

- 監査・保証(監査人)

また、これらの3つの視点から課題をリストアップし、それらの課題を以下の4つの論点にグルーピングしている(図表1参照)。

【論点1】 開示書類の体系と情報構成

【論点2】 報告フレームワーク・基準

【論点3】 企業情報開示とコーポレートガバナンスの連動

【論点4】 信頼性を高める監査・保証

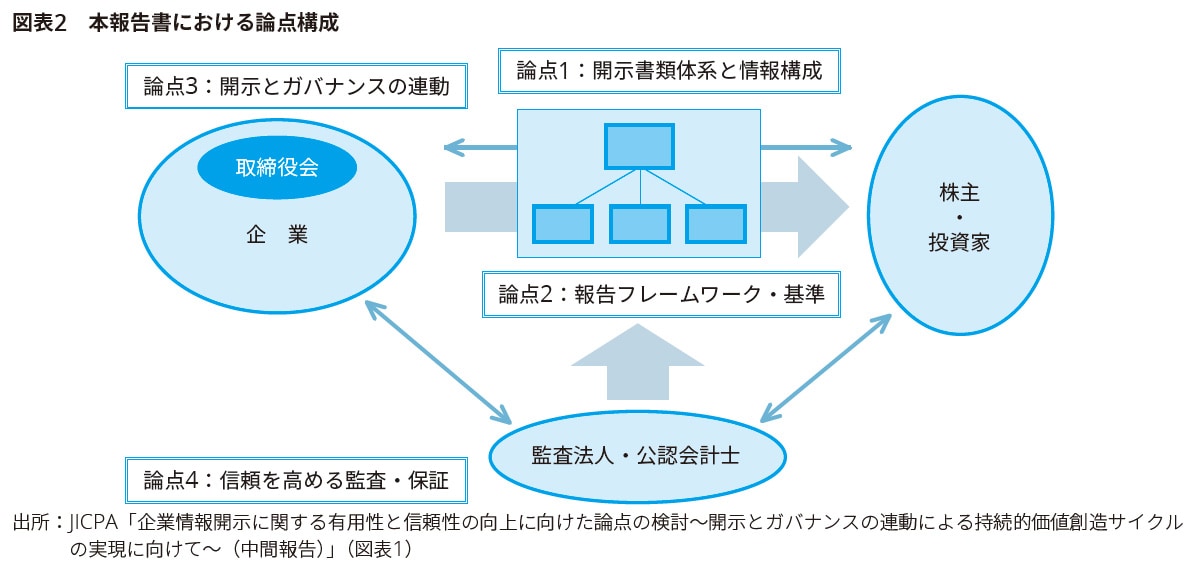

なお、これら4つの論点の関係性を、図表2で示している。

以下、それぞれの論点の概要を説明する。

3. 開示書類の体系と情報構成【論点1】

(1)開示書類の体系

我が国における開示書類としては、有価証券報告書に代表される制度開示書類の他、統合報告書やサステナビリティ報告書等の自主開示書類を開示する企業も年々増加している。有価証券報告書については、金融庁の「記述情報の開示に関する原則」及び「記述情報の開示の好事例集」の公表等により、有価証券報告書における記述情報は年々充実してきている。また、統合報告書等の自主開示書類においては、企業のビジョン、ビジネスモデル、戦略等を含む、企業の価値創造ストーリーをわかりやすく説明する取組がなされている。

このように、企業の情報開示が様々な開示媒体を通じて充実化していく一方で、各開示媒体間の関連性が明確ではなく、また、開示されている書類全体の体系が明確ではないとの意見もある。さらに、自主開示は制度開示に比べると、信頼性を担保する基盤が十分でないとの指摘もある。

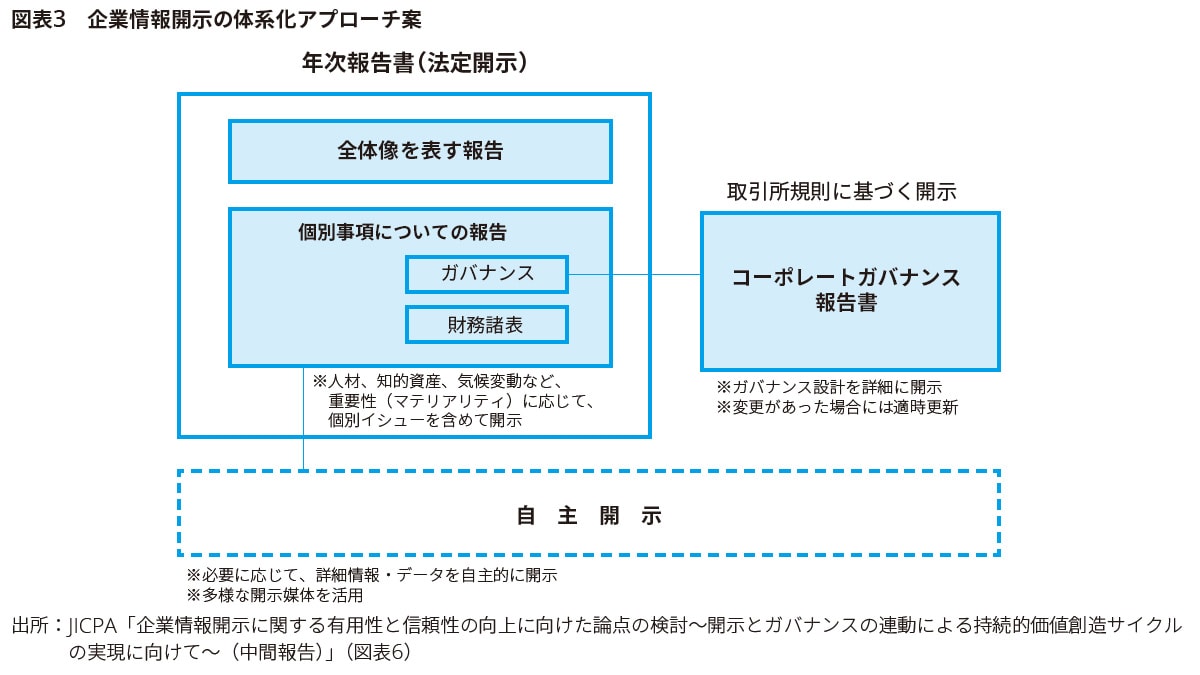

こうした状況を踏まえ、企業が開示する情報としては、投資家が企業価値の全体像を把握した上で、詳細情報を効率的に入手できるように、かつ、投資判断に当たり重要な情報が重複なくもれなく開示されることが望ましい。そのためには、開示書類の体系としては、制度開示である有価証券報告書の記述情報をさらに充実させ、これを開示の中心に据えて、自主開示書類との相互整合性を高めていくことが重要であるとしている。

(2)全体像を理解したいニーズと個別詳細な情報を分析したいニーズへの対応

企業情報開示を利用する投資家のニーズとして、企業の持続的な価値創造に関わる重要な要因を含む企業価値の全体像を理解したいニーズと、個別詳細な情報を分析したいニーズがあるものと認識している。

全体像を示す情報としては、統合報告書等にもあるように、トップメッセージを含む企業の経営方針、戦略、ビジネスモデル等を含む、企業の価値創造プロセスを描くため、ストーリー性のある自由度の高い内容、また、個別詳細な情報としては、個別事項について比較可能性を担保した内容が適合的であるとしている。

そこで本中間報告では、図表3のアプローチを一案として示している。ここでは年次報告書(法定開示)の中で全体像を表す報告と個別事項の報告が含まれており、さらに特定のニーズに応えるため、年次報告書を補完する役割として自主開示書類をおいている。

(3)過去実績情報の開示充実化

国際的に財務・非財務の主要業績指標(KPI)等、経営活動の実績を表す情報開示の充実化及び標準化に向けた検討が進む状況にあるなかで、我が国においても、過去実績情報の充実化の必要があると認識している。特に、投資家は、企業が戦略を実行していく上で、想定していた計画どおりに実績が進捗しているかどうかに関心があり、KPIは企業評価に当たり欠かせない情報と考えられる。しかしながら、こうした進捗及び結果に関する過去実績情報の開示状況にはばらつきが多いとの指摘もある。

本中間報告では、KPIの一覧開示と当該実績についての経営者による分析・見解の提供の他、企業の執行状況を監督するコーポレートガバナンスの運用状況の開示充実化を図ることも考えられるとしている。

4. 報告フレームワーク・基準【論点2】

(1)国際フレームワーク・基準等の開発・収斂

非財務情報の開示に関しては、国際的なフレームワーク・基準等 *1が様々存在している一方で、相互整合性が十分に確保されていない状況にあり、企業及び投資家の混乱を招くとの指摘もある。こうした状況を受け、基準設定主体間の連携や統一基準の策定に向けた議論が急速に活発化している。

我が国の企業においても海外の機関投資家の存在もあり、国際的な議論の高まりにより、将来実現する可能性のある、財務報告も含めた中長期的な企業価値を伝える企業報告の規範体系に対応するために、国内での議論を一層深めていく必要がある。また、国際的にはKPIの選択及び測定のあり方に議論が進んでいるが、企業の中長期的な価値との関連性及び企業間の比較可能性を担保するような指標の選択が望ましいとしている。

(2)国内ガイダンスの体系化と基本原則の共有

我が国においても、様々なガイダンス *2が開発されているが、国際フレームワーク・基準等と同様に、それらの関係性が明確ではないとしている。また、これらのガイダンスにおいては、開示に当たって考慮すべき基本的な原則が、包括的かつ明示的に示されていないとしている。

本中間報告では、我が国における企業情報開示に関するガイダンス等の位置づけを明確にし、相互整合性を担保することにより、ガイダンスの体系化を進めることが期待されるとしている。

5. 企業情報開示とコーポレートガバナンスの連動【論点3】

(1)企業情報開示に対する取締役会の役割

コーポレートガバナンス・コード導入により、企業のガバナンスに大きな変化が生じており、また、取締役会及び社外取締役の役割が期待されている。企業情報開示においても、年次報告書が企業の方向性やリスク認識を示すものであるならば、企業の方向付けと監督の役割を果たす統治責任者、特に取締役会の見解を反映した情報であるべきとしている。

本中間報告では、企業報告の作成体制及びプロセスを取締役会が監督することで、企業の情報開示が適切なものとなるよう担保することが重要であるとし、取締役会が監督するにあたり重視すべき観点 *3として、特に重要性(マテリアリティ)の判断及び重要なリスクの評価については取締役会の議論を反映すべきとしている。

(2) 経営・監督プロセスと情報開示プロセス

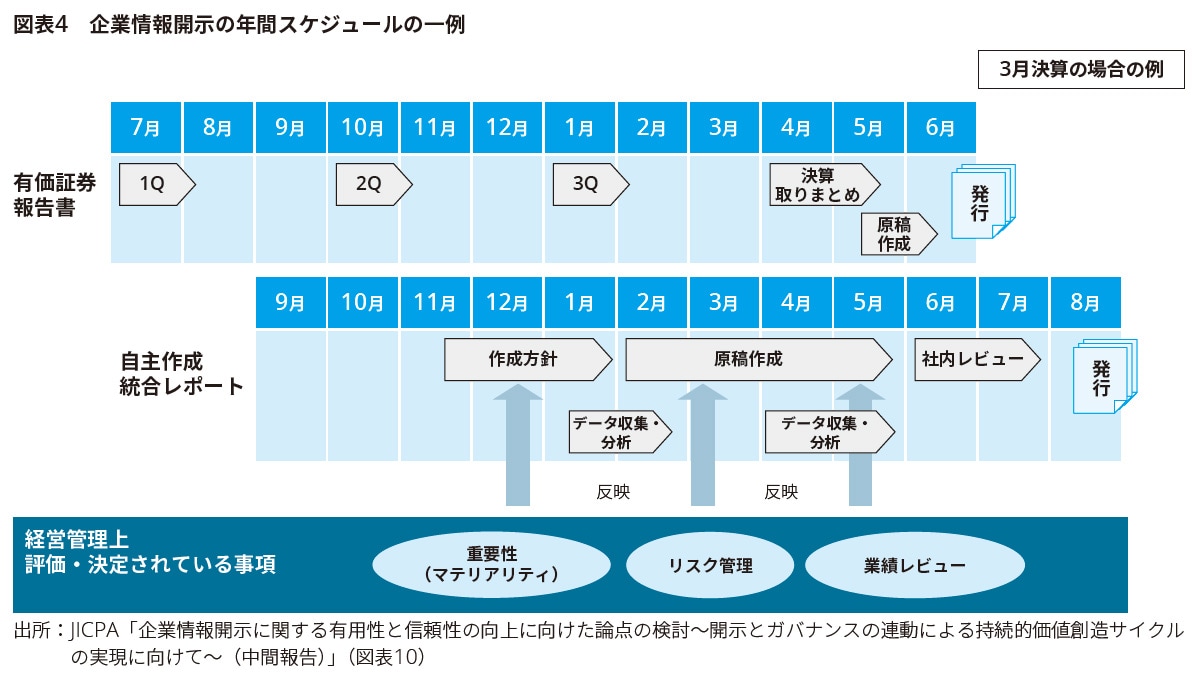

(1)のとおり、企業の経営・監督プロセスと情報開示のプロセスの連携を図ることが望ましいと考えられるが、制度開示書類である有価証券報告の作成方針や構成について、取締役会でのレビューにかける時間が少ないとの意見もある。一方、自主開示書類である統合報告書の作成実務では、取締役会が積極的に関与し、取締役会のステートメントを含める事例も出てきている(図表4参照)。

こうした状況を踏まえ、制度開示書類としての年次報告書においてもマテリアリティの議論から相当の時間をかけて検討し、取締役会を中核とする経営・監督プロセスと情報開示プロセスの連動を図ることにより、開示される情報に取締役会の見解が反映されることが望まれる。このことにより、取締役会による戦略の立案から業績のモニタリングに至る一連のプロセスの実効性を高めることが期待できるとしている。

6.信頼性を高める監査・保証【論点4】

(1) 企業情報開示の質向上と監査・保証

財務諸表監査においては、企業の外部環境や事業活動、戦略、ビジネスモデル、事業リスクの理解が重要である。財務情報と非財務情報の一体的な理解が進むなかで、財務情報だけではなく、非財務情報も含む企業情報開示全体の質を高める上で、監査人がどのような役割を果たすべきかが問われている。

非財務情報の信頼性を確保するものとして財務諸表監査においては、監査基準委員会報告書720に基づく、その他の記載内容の通読(改訂予定)の手続がある。海外においては、英国では非財務情報への監査人の関与の拡張が提案 *4され、国際監査・保証基準審議会(IAASB)においては「拡張された外部報告」の保証に関するガイダンス文書の開発が進められている。このように、非財務情報に対する保証アプローチを整理し、将来の非財務情報の信頼性を担保するための業務につなげる取組が期待されている。

(2) 監査人と統治責任者(取締役・監査役等)の対話・連携強化

近年の記述情報への監査人の関与要請を踏まえ、監査人は取締役との対話・連携を深める必要性が高まっている。我が国では企業の機関設計が様々であり、監査基準委員会報告書では監査役等とのコミュニケーションとされているが、国際監査基準(ISA)では監査人は企業報告を監督する統治責任者とのコミュニケーションをとることを求めている。この点を踏まえると、監査人は取締役会、特に取締役会議長及び社外取締役との対話・連携を強化し、企業の重要なテーマについて共通した認識を持つことが重要と考えられる。

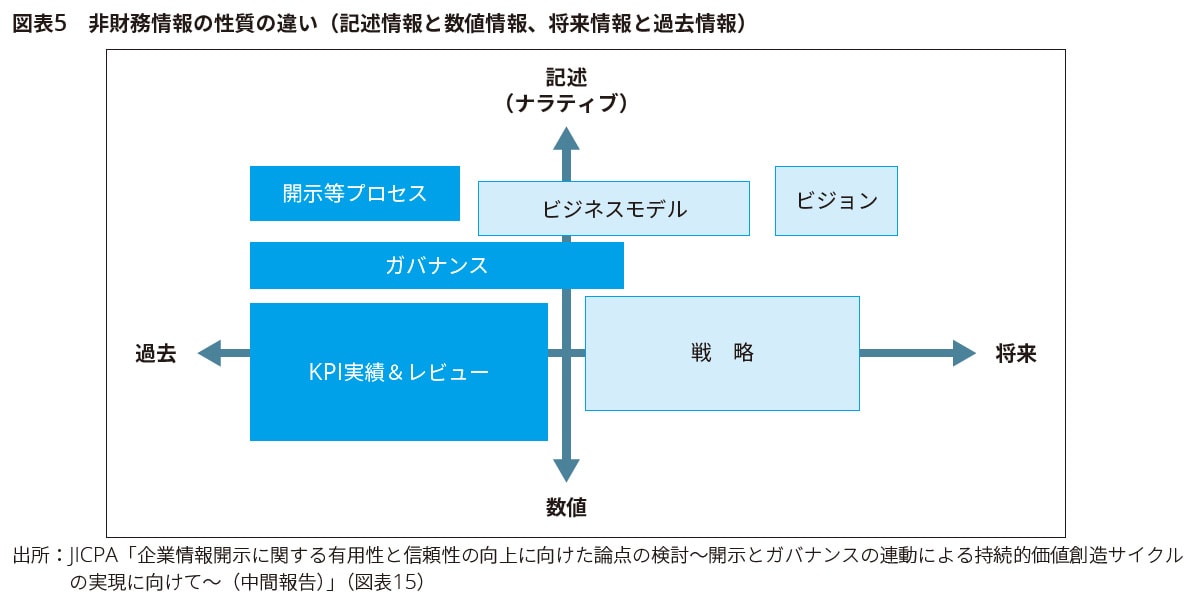

(3)非財務情報の信頼性

(1)のとおり、保証業務を進めるためには、保証の対象や保証報告のあり方について検討が必要である。非財務情報には、過去情報と将来情報、記述的情報と数値情報があるが(図表5)、本中間報告では、保証ニーズと保証の実施可能性を踏まえると、以下の3つの情報が保証の対象となりうるとしている。

- KPI(Non-GAAP指標を含む)に代表される過去実績数値

- コーポレートガバナンスの運用状況

- 重要性(マテリアリティ)の決定を含む開示プロセス

KPIの実績等の過去数値情報については保証ニーズが高く、また保証の実施可能性も高いと考えられる。また、重要性(マテリアリティ)の決定を含む企業情報開示書類の作成プロセスや取締役会の開催状況、ガバナンスの運用状況に対する投資家の関心は高いことから、過去情報として説明される内容については、保証の実施可能性が高いと考えられる。

一方、企業の戦略及びビジネスモデルについては、多くの将来情報が含まれ、企業の見解を表すものであり、特定の規準に照らした客観的な判断が可能かどうかが課題である。なお、特に重要と考えられる、ポジティブな情報とネガティブな情報のバランスが取れた開示となるためには、取締役会の見解が開示情報に反映されることで担保されることが期待されるとしている。

(4)公認会計士の意識啓蒙と能力向上

ここまでで検討してきたことを実現するためには、公認会計士がどのような専門的知見を持つことが期待されるかを検討する必要がある。財務諸表監査において企業の経営環境、ビジネスモデル、戦略及びリスクを理解する必要があることに加え、監査報告書において監査上の主要な検討事項(KAM)の記載が求められるようになり、ますます企業の取締役等との対話が重要となり、監査人が非財務情報に対する意識を高め、理解を深める必要性が高まっているとしている。イングランド・ウェールズ勅許会計士協会(ICAEW)の教育シラバス体系においても、経営、コーポレートガバナンス、サステナビリティといったテーマの教育の充実も図っている。

こうした状況を踏まえ、本中間報告では、我が国における公認会計士に求められる専門的知見を再整理する必要性があるとしている。公認会計士は、財務会計及び監査の専門家として位置づけられてきたが、企業財務全般の他、企業経営に関連するテーマ全般についての総合力を高めていく必要があり、公認会計士の教育のあり方を見直し、また、意識啓蒙する必要があるとしている。

7.今後の方向性

本中間報告は、これまでの特別委員会の議論に基づいてとりまとめられている。今後、さらに企業情報開示に関わる関係者との協議を通じてさらに検討を深め、最終報告として取りまとめることを予定している。本中間報告の公表をきっかけとして、高品質かつ信頼性のある企業情報開示に向けた議論が進展することを期待している。

以上

*1 本中間報告では、国際統合報告評議会(IIRC)による国際統合報告フレームワーク、国際会計基準審議会(IASB)のマネジメント・コメンタリー実務記述書、GRI(Global Reporting Initiative)のGRI基準及びGRI持続可能性報告ガイドライン、サステナビリティ会計基準審議会(SASB)によるサステナビリティ会計基準、気候関連財務情報タスクフォース(TCFD)のTCFD最終報告書(TCFD提言)、気候開示基準審議会(CDSB)による気候変動報告フレームワークをあげている。

*2 本中間報告では、金融庁の「記述情報の開示の原則」、経済産業省の「価値協創のための統合的開示・対話ガイダンス-ESG・非財務情報と無形資産投資−(価値協創ガイダンス)」、TCFDコンソーシアムの「気候関連財務情報開示に関するガイダンス(TCFDガイダンス2.0)」をあげている。

*3 本中間報告では、国際コーポレート・ガバナンス・ネットワーク(ICGN)のグローバルガバナンス原則を引用して説明している。

*4 「ブライドン・レビュー」の最終報告書「監査の質及び有効性:独立レビュー」にて提案されている。

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。