実務対応報告第41号「取締役の報酬等として株式を無償交付する取引に関する取扱い」等の解説 ブックマークが追加されました

ナレッジ

実務対応報告第41号「取締役の報酬等として株式を無償交付する取引に関する取扱い」等の解説

月刊誌『会計情報』2021年4月号

公認会計士 豊岳 光晴

1.はじめに

2021年1月28日に、企業会計基準委員会(以下「ASBJ」という。)は、以下の実務対応報告等(以下「本実務対応報告等」という。)を公表した。

- 実務対応報告第41号

「取締役の報酬等として株式を無償交付する取引に関する取扱い」(以下「本実務対応報告」という。) - 改正企業会計基準第5号

「貸借対照表の純資産の部の表示に関する会計基準」(以下「改正純資産会計基準」という。) - 改正企業会計基準適用指針第8号

「貸借対照表の純資産の部の表示に関する会計基準等の適用指針」(以下「改正純資産適用指針」という。)

本稿では、本実務対応報告等の概要について解説する。

516KB, PDF ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

2.公表の経緯

2019年12月に成立した「会社法の一部を改正する法律」(令和元年法律第70号。以下「改正法」という。)により、「会社法」(平成17年法律第86号)第202条の2において、金融商品取引法第2条第16項に規定する金融商品取引所に上場されている株式を発行している株式会社が、取締役等の報酬等として株式の発行等をする場合には、金銭の払込み等を要しないことが新たに定められた。

これを受けて、ASBJでは、取締役等の報酬等として金銭の払込み等を要しないで株式の発行等をする場合における会計処理及び開示について審議を行い、2021年1月28日に本実務対応報告等を公表した。

3.対象取引の範囲

本実務対応報告は、取締役の報酬等として株式を無償交付する取引を対象としている(本実務対応報告第3項)。「取締役の報酬等として株式を無償交付する取引」とは、会社法第202条の2に基づく、取締役等の報酬等として金銭の払込み等を要しないで株式の発行等をする取引をいい(本実務対応報告第4項(1))、「取締役等」とは、会社法第326条に規定される取締役及び第402条に規定される執行役をいうとされている(本実務対応報告第4項(2))。

なお、本実務対応報告は、いわゆる現物出資構成により、金銭を取締役等の報酬等とした上で、取締役等に株式会社に対する報酬支払請求権を現物出資財産として給付させることによって株式を交付する取引については適用されない。本実務対応報告が対象とする取引は、会社法上、株式の無償発行であるのに対して、いわゆる現物出資構成による取引は株式の有償発行であるなど、法的な性質が異なる点がある。したがって、いわゆる現物出資構成による取引の会計処理のうち払込資本の認識時点など、法的な性質に起因する会計処理については異なる会計処理になるものと考えられるとされている(本実務対応報告第26項)。

4.会計処理

(1)会計処理の基本的な考え方

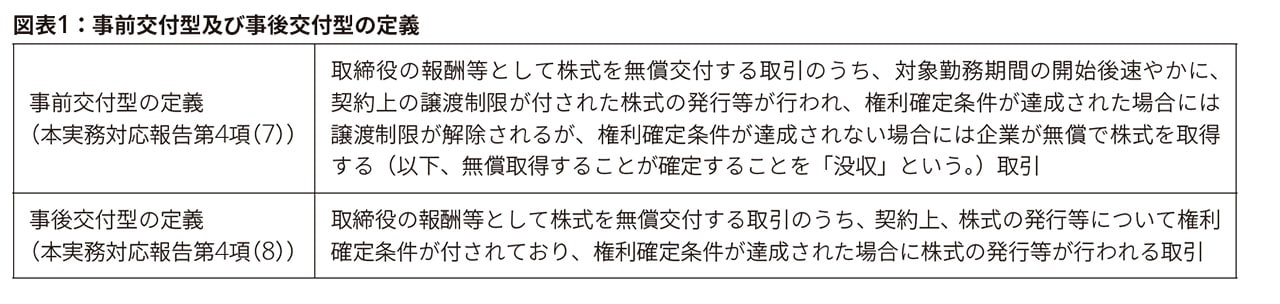

本実務対応報告の対象となる、取締役の報酬等として株式を無償交付する取引については、いわゆる事前交付型と事後交付型が想定される(事前交付型及び事後交付型の定義は図表1参照)。

取締役の報酬等として株式を無償交付する取引は自社の株式を報酬として用いる点で、自社の株式オプションを報酬として用いるストック・オプションと類似性がある。両者は、インセンティブ効果を期待して自社の株式又は株式オプションが付与される点で同様であるため、費用の認識や測定については、企業会計基準第8号「ストック・オプション等に関する会計基準」(以下「ストック・オプション会計基準」という。)の定めに準じることとされた。

一方、株式が交付されるタイミングが異なる点や、事前交付型において、株式の交付の後に株式を無償で取得する点については、取引の形態ごとに異なる取扱いが定められている。

(2)事前交付型及び事後交付型の会計処理

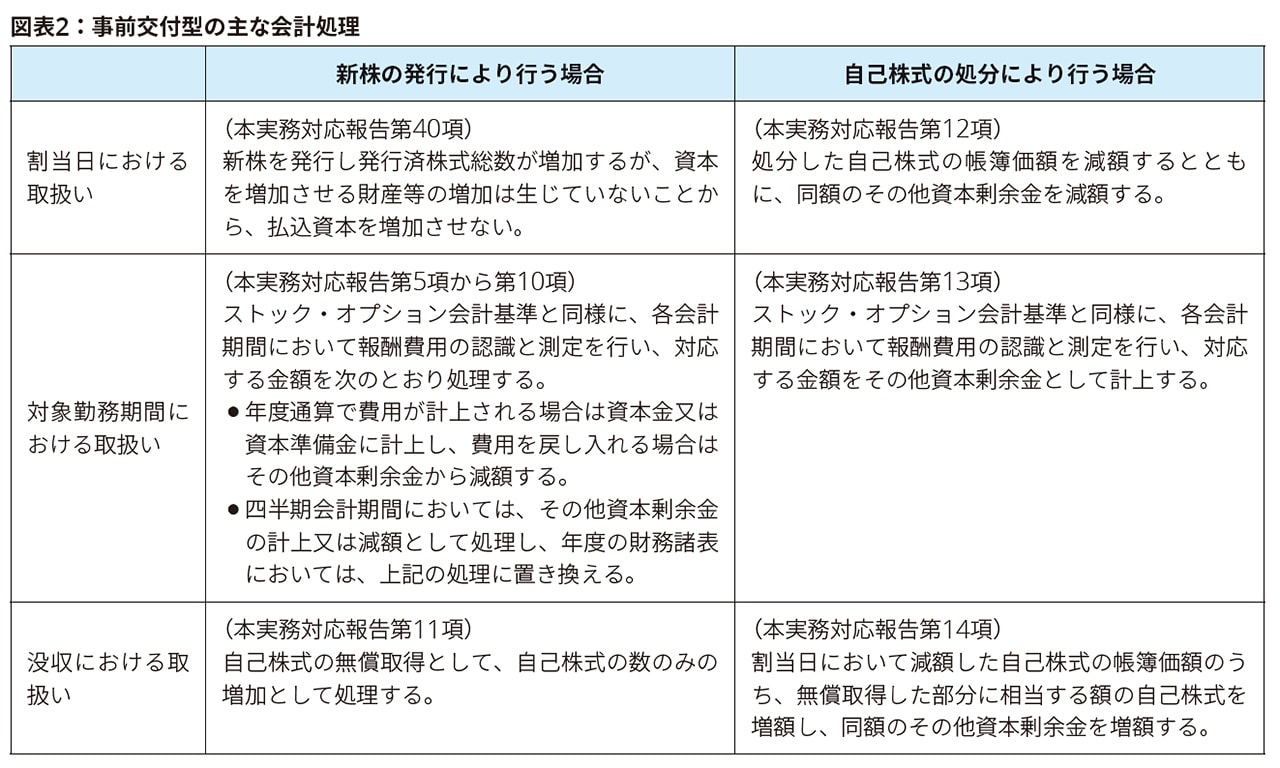

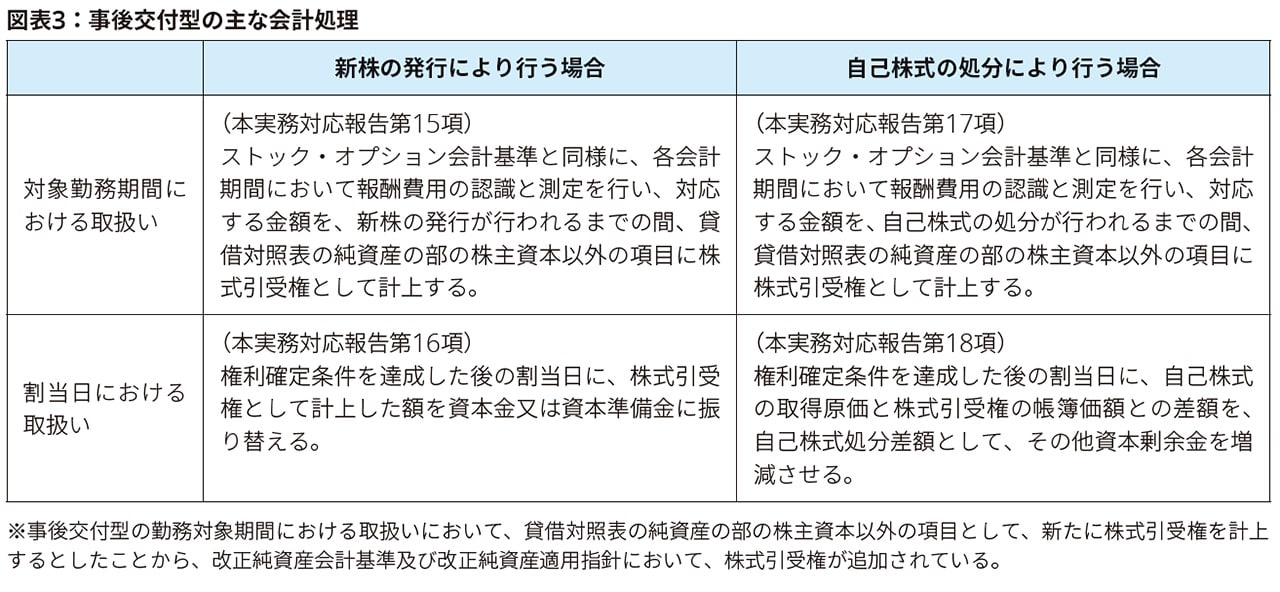

取締役の報酬等として株式を無償交付する取引は、新株の発行により行う場合と自己株式の処分により行う場合が想定されるため、本実務対応報告ではそれぞれの会計処理を定めている。事前交付型の主な会計処理を図表2に、事後交付型の主な会計処理を図表3に示している。

事前交付型及び事後交付型の対象勤務期間における取扱いのうち、報酬費用の認識と測定については、いずれもストック・オプション会計基準に準じた取扱いが定められており、企業が取締役等から取得するサービスは、その取得に応じて費用として計上することとされている。具体的な取り扱いは次のとおり。

●各会計期間における費用計上額は、株式の公正な評価額のうち、対象勤務期間を基礎とする方法その他の合理的な方法に基づき当期に発生したと認められる額である。株式の公正な評価額は、公正な評価単価に株式数を乗じて算定する(本実務対応報告第6項)。

●株式の公正な評価単価は、付与日において算定し、原則として、その後は見直さない。また、失効等の見込みについては株式数に反映させるため、公正な評価単価の算定上は考慮しない(本実務対応報告第7項)。

●株式数の算定及びその見直しによる会計処理は、次のように行う(本実務対応報告第8項)。

(1)株式数は、付与された株式数(失効等を見込まない場合の株式数。以下同じ。)から、権利確定条件(勤務条件や業績条件)の不達成による失効等の見積数を控除して算定する。

(2)付与日から権利確定日の直前までの間に、権利確定条件(勤務条件や業績条件)の不達成による失効等の見積数に重要な変動が生じた場合には、原則として、これに応じて株式数を見直す。

株式数を見直した場合には、見直し後の株式数に基づく株式の公正な評価額に基づき、その期までに費用として計上すべき額と、これまでに計上した額との差額を見直した期の損益として計上する。

(3)権利確定日には、株式数を権利の確定した株式数(以下「権利確定数」という。)と一致させる。

これにより株式数を修正した場合には、修正後の株式数に基づく株式の公正な評価額に基づき、権利確定日までに費用として計上すべき額と、これまでに計上した額との差額を権利確定日の属する期の損益として計上する。

(3)その他の会計処理

本実務対応報告に定めのないその他の会計処理については、類似する取引又は事象に関する会計処理が、ストック・オプション会計基準又は企業会計基準適用指針第11号「ストック・オプション等に関する会計基準の適用指針」(以下「ストック・オプション適用指針」という。)に定められている場合には、これに準じて会計処理を行うこととされた(本実務対応報告第19項)。

5.開示

(1)注記事項

本実務対応報告では、ストック・オプション会計基準及びストック・オプション適用指針における注記事項を基礎とし、ストック・オプションと事前交付型、事後交付型とのプロセスの違いを考慮して、次の事項を注記することとされた(本実務対応報告第20項)。

(1)事前交付型及び事後交付型について、取引の内容、規模及びその変動状況

(各会計期間において権利未確定株式数が存在したものに限る。ただし、事後交付型の権利確定後の未発行株式数を除く。)

(2)付与日における公正な評価単価の見積方法

(3)権利確定数の見積方法

(4)条件変更の状況

これらの注記事項に関する具体的な内容や記載方法等については、ストック・オプション適用指針の定めに準じて注記を行うこととされた(本実務対応報告第21項)。

(2)注記事項

事後交付型におけるすべての権利確定条件を達成した場合に株式が交付されることとなる契約は、潜在株式調整後1株当たり当期純利益の算定において、ストック・オプションと同様に取り扱い、また、株式引受権の金額は1株当たり純資産の算定上、期末の純資産額の算定にあたり貸借対照表の純資産の部の合計額から控除することとされた(本実務対応報告第22項)。

6.適用時期等

本実務対応報告は、改正法の施行日である2021年3月1日以後に生じた取引から適用し、その適用については、会計方針の変更には該当しないとされている(本実務対応報告第23項)。

以上

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。