建設・不動産業における監査上の主要な検討事項(KAM)の事例分析 ブックマークが追加されました

ナレッジ

建設・不動産業における監査上の主要な検討事項(KAM)の事例分析

月刊誌『会計情報』2022年1月号

建設不動産インダストリーナレッジチーム 公認会計士 倉林 洋介

はじめに

会計情報2021年9月号にて、2021年3月期決算企業のうち、日経225銘柄企業186社を対象に、監査上の主要な検討事項(KAM)の全体的な傾向を解説したが、今回は、2021年3月期決算企業の建設業・不動産業に焦点を当てて、KAMの傾向を解説する。なお、本解説では実際の事例を取り上げて解説しているが、全事例から客観的な基準等を用いて選定しているわけではなく、あくまでも筆者独自の視点で選定している点に予めご留意いただきたい。

657KB, PDF ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

1.製造業におけるKAMの傾向

(1)分析対象の属性

国内における製造業は広範囲にわたるため、今回の分析は、2021年3月期決算の会社のうち、EDINETによる業種区分が建設、不動産の190社を対象とした。

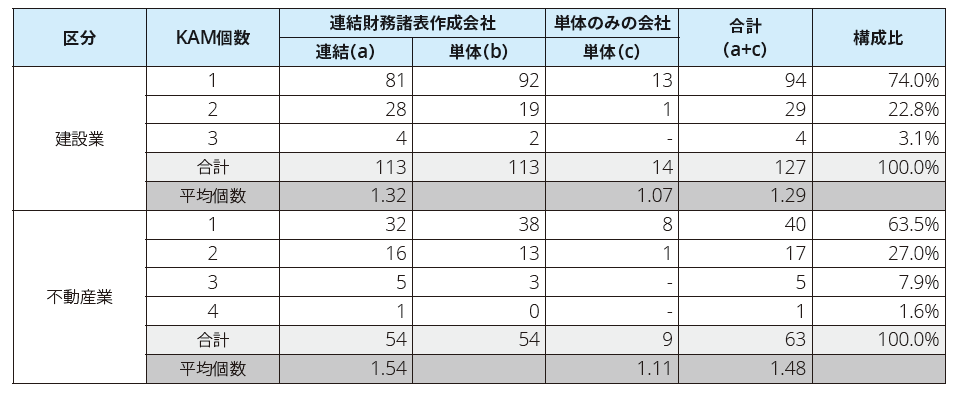

(図表1)連結財務諸表作成会社か否か

建設 |

不動産 |

|

|---|---|---|

連結財務諸表作成会社 |

113 |

54 |

連結財務諸表を作成していない会社 |

14 |

9 |

計 |

127 |

63 |

(図表2)会計基準

会計基準 |

建設 |

不動産 |

|---|---|---|

日本基準 |

127 |

62 |

IFRS基準 |

- |

1 |

計 |

127 |

63 |

(2)KAMの個数

【図表3】KAMの個数分布

KAMの個数は、【図表3】の通り、建設業では1個が94社の74.0%、2個が29社の22.8%となり、不動産業では、1個が40社で63.5%、2個が17社で27.0%となり、いずれも1〜2個で90%超を占めた。なお、個別でKAMが0個となった会社は無かった。

(3)KAMの項目

【図表4】KAMの項目の業種別分布

【図表4】の通り、建設業では127社中113社が工事進行基準をKAMとしている。ゼネコン・サブコン・プラント建設業など、工事が長期間・大規模となる業種の多くでKAMとして選定している。また、工事損失引当金や完成工事補償引当金の見積りなど、建設業特有のKAMも見受けられた。不動産業のうち販売用不動産や賃貸用不動産を多く保有する企業では、棚卸資産(販売用不動産)の評価、固定資産の評価をKAMとしていた。また、デペロッパーなど不動産の開発・販売を行う会社では、販売用不動産の収益認識や不動産の流動化をKAMとしているケースも見受けられた。

(4)工事進行基準のKAMの選定理由

【図表5】建設業で工事進行基準をKAMとしている会社(売上1,000億円超)におけるKAMの選定理由

【図表5】は、建設業で最も多くKAMとして選定されている工事進行基準について、選定理由を一覧化している。工事進行基準の適用にあたっては、見積りの要素として一般的に、工事総収入、工事総原価、進捗率(原価発生額)が挙げられるが、どの見積項目をKAMの選定理由とするかは、提供する工事の内容によって一定の傾向が見受けられた。工事進行基準をKAMとして選定している全ての会社において、工事総原価の見積りの不確実性をKAMの選定理由として挙げている。工事総収入の見積りの不確実性をKAMの選定理由として挙げている会社は、相対的に長期間・大規模な工事を提供している会社(ゼネコン等)に多く見受けられた。なお、進捗率(原価発生額)をKAMとして挙げている会社は多くはないが、原価発生額の期間帰属をリスクと捉えている傾向があり、期末時点で進行中の工事に重要性がある場合や、多数の工事を同時に進捗している会社といった特徴が見受けられた。

2.事例紹介

(1)工事進行基準

建設業で最も多くKAMとして選定されている工事進行基準のうち、工事総収入・工事総原価・進捗率(原価発生額)の3つの見積りの不確実性をKAMの選定理由としている事例として鹿島建設㈱、工事総原価の見積りの不確実性にフォーカスしている事例として清水建設㈱の2つを挙げる。

事例に挙げた2社はいずれもスーパーゼネコンであり、両社とも、工事が大規模で長期にわたることを背景として、工事内容の変更・工事の遅延・工事単価の変動等により工事原価総額の見積りには不確実性が伴うことをKAMの選定理由として記載している。監査上の対応としては、工事原価総額の策定・承認に伴う内部統制、工事原価総額の見直しに係る内部統制を検討したうえで、バックテストとして当初見積りと実績の乖離がある工事や大幅に見積りが修正された工事について合理性を検討する手続が記載されている。

期末時点で進行中の工事に対して実施する現場視察については、鹿島建設㈱では工事進捗度(実際発生原価)に対する監査手続として実施しているのに対して、清水建設㈱では工事原価総額の見積りの妥当性を評価する監査手続として記載されている点に相違はあるが、両社とも監査上の対応として記載されている。

① 鹿島建設㈱(建設業、日本基準、トーマツ)

工事進行基準による収益認識 |

|

監査上の主要な検討事項の内容及び決定理由 |

監査上の対応 |

連結財務諸表注記(連結財務諸表作成のための基本となる重要な事項)の「4 会計方針に関する事項(5)重要な収益及び費用の計上基準」に記載のとおり、会社は、完成工事高及び完成工事原価の計上基準として、当連結会計年度末までの進捗部分について成果の確実性が認められる工事については工事進行基準(工事の進捗度の見積りは原価比例法)を、その他の工事については工事完成基準を適用している。 連結財務諸表注記(連結損益計算書関係)の「※1」に記載のとおり、当連結会計年度に係る完成工事高1,673,594百万円のうち1,551,819百万円を工事進行基準の適用により収益認識しており、また個別財務諸表注記(損益計算書関係)の「※1」に記載のとおり、そのうち1,035,569百万円を会社が占めている。 連結財務諸表注記(重要な会計上の見積り)にも記載のとおり、工事進行基準の適用にあたっては、工事原価総額を基礎として当連結会計年度末までの実際発生原価に応じた工事進捗度に工事収益総額を乗じて完成工事高を算定しており、工事収益総額、工事原価総額及び工事進捗度について、事業環境の状況も踏まえた経営者の重要な予測・判断が用いられる。 会社は、工事着工段階において工事収益総額及び工事原価総額を見積った実行予算書を策定・承認し、着工後の各決算期末においては工事の現況を踏まえてそれらの見直しを実施し、承認する等の内部統制を整備し、これを運用している。特に近年は、会社の工事契約が大型化及び長期化していることから、例えば以下のような状況が生じた場合に連結財務諸表全体に及ぼす影響が大きくなる可能性がある。 ① 施工中の工法変更或いは施工範囲の変更等に伴う工事変更契約の締結前である場合、工事進行基準の適用にあたって工事収益総額の見積りを基礎とすることがある。当該状況において、未確定又は変更部分等に係る見積りの網羅性や十分な合理性・実現可能性が高くない状態で工事進行基準を適用すると、各期の完成工事高が適切に計上されないリスクが存在する。 ② 着工当初において予期し得なかった事象の発生、資材及び外注費等に係る市況の変動、並びに工程圧迫や遅れに伴う外注費の追加発注見込等により、工事原価総額が大幅に増加することがあるが、これらの予測・見積りに際しては不確実性が伴う。さらに、そのような見積りの不確実性が増加する場合には、工事原価総額の見直しに時間を要することもあり、工事原価総額の適時な修正・見直しが行われない可能性がある。当該状況において工事進行基準を適用すると、各期の完成工事高が適切に計上されないリスクが存在する。 ③ 決算期末時点における工事進捗度の算定においては工事原価総額を基礎とするため、②の工事原価総額の適時な修正・見直しが行われない場合には、工事進捗度が適切に算定されないリスクが存在する。 以上により、当監査法人は工事収益総額、工事原価総額及び工事進捗度に係る会計上の見積りは不確実性を伴い、かつ経営者の重要な予測・判断が用いられることに鑑み、会社の工事進行基準の適用による収益認識を監査上の主要な検討事項に該当するものと判断した。 |

当監査法人は工事収益総額、工事原価総額及び工事進捗度に係る会計上の見積りの合理性を検討するに当たり、主として以下の監査手続を実施した。 まず、会社及び業界を取り巻く事業環境を理解した上で、会計上の見積りを基礎とした工事進行基準の適用により認識した収益に関し、工事収益総額及び工事原価総額の見積りプロセスに関連する内部統制の整備状況及び運用状況の評価を実施した。また、工事契約ごとの原価の集計や工事進捗度の算定に関連するシステムの全般統制及び業務処理統制についてはIT専門家も利用して評価を実施した。 内部統制の整備状況及び運用状況の評価に際しては、特に工事着工時における実行予算書の策定及び承認状況、着工後の見直しに関して、各工事の状況変化が適時・適切に反映され、承認されているかどうかについて焦点を当てて評価を実施した。 次に、前連結会計年度の工事収益総額及び工事原価総額に含まれていた会計上の見積りの合理性を評価するため、当連結会計年度の確定額又は再見積額と前連結会計年度見積額を比較検討した。 その上で、会社の全ての工事進行基準適用工事に対して、監査上の主要な検討事項の内容と選定理由で記載したようなリスクが存在する可能性のある工事を識別するため、データ分析ツールによるリスク評価分析を実施した。当該分析結果に基づき抽出された工事に対し、以下の手続を実施した。 [工事収益総額に対する監査手続] ① 工事収益総額に係る契約書等との証憑突合及び既入金額の検討 ② 工事収益総額に会計上の見積りが含まれる場合における、当該見積金額の正確性及び実現可能性の評価のための適切な工事責任者に対する質問並びにその根拠となる管理資料及び証憑の閲覧による合理性の検討 [工事原価総額に対する監査手続] ③ 工事損益率が過去の実績と比較して著しく高い又は低い場合の要因についての適切な工事責任者に対する質問並びにその根拠となる管理資料及び証憑の閲覧による合理性の検討 ④ 工事原価総額の見積りが前連結会計年度と比較して著しく増減している場合の要因についての適切な工事責任者に対する質問並びにその根拠となる管理資料及び証憑の閲覧による合理性の検討 [工事進捗度(実際発生原価)に対する監査手続] ⑤ 実際発生原価の月次推移分析等により直前月等と比較して著増減を識別した場合の要因についての適切な工事責任者に対する質問及びその根拠となる請求書等の証憑閲覧による合理性の検討 ⑥ 外注費等の実際発生原価に対する請求書等の証憑突合さらに、複数の工事案件に対して工事現場を視察し、工事の進捗状況及び会計上の見積りとの整合性を検討した。 |

(出所 鹿島建設㈱ 有価証券報告書-第124期)

② 清水建設㈱(建設業、日本基準、EY新日本)

工事進行基準における工事原価総額の見積り |

|

監査上の主要な検討事項の内容及び決定理由 |

監査上の対応 |

連結財務諸表作成のための基本となる重要な事項4会計方針に関する事項(5)重要な収益及び費用の計上基準に記載のとおり、清水建設株式会社及び連結子会社は、完成工事高及び完成工事原価の計上基準として、当連結会計年度末までの進捗部分について成果の確実性が認められる工事については工事進行基準(工事進捗度の見積りは原価比例法)を、その他の工事については工事完成基準を適用している。当連結会計年度の売上高1,456,473百万円のうち、清水建設株式会社が工事進行基準により計上した完成工事高は、1,080,970百万円と74%を占めている。 工事進行基準による収益は、工事進捗度に基づき測定され、進捗度は工事原価総額に対する連結会計年度末までの発生原価の割合に基づき算定される。 工事は個別性が強く、基本的な仕様や作業内容が顧客の指図に基づいて行われることから、工事原価総額の見積りにあたっては画一的な判断尺度を得られにくい。このため、工事原価総額の見積りは、工事に対する専門的な知識と施工経験を有する工事現場責任者による一定の仮定と判断を伴うものとなる。 また、工事は一般に長期にわたることから、工事の進行途上における工事契約の変更、悪天候による施工の遅延、建設資材単価や労務単価等の変動が生じる場合があり、工事原価総額の適時・適切な見直しには複雑性が伴う。 以上から、当監査法人は、清水建設株式会社の工事収益及び工事進捗度の計算における工事原価総額の見積りが、当連結会計年度において特に重要であり、監査上の主要な検討事項に該当するものと判断した。 |

当監査法人は、工事進行基準における工事原価総額の見積りの妥当性を検討するため、以下の監査手続を実施した。 (1)内部統制の評価 工事原価総額の見積りに関する会社の以下の内部統制の整備・運用状況を評価した。

(2)工事原価総額の見積りの妥当性の評価 工事請負額、工事損益、工事の施工状況等に照らして、工事原価総額の見積りの不確実性が相対的に高い工事を識別し、以下の手続を実施した。

|

(出所 清水建設㈱ 有価証券報告書-第119期)

(2)販売用不動産の評価、固定資産の評価

不動産業では、賃貸用に不動産を固定資産として保有している会社では固定資産の評価、販売用に不動産の開発を行う会社では販売用不動産の評価をKAMとしているケースが多く見受けられた。販売用不動産の評価では、開発期間が長期にわたり、正味売却価額の見積りの不確実性が高いことから、KAMとして記載しているケースが見受けられた。監査上の対応として、正味売却価額等の見積りの検討として、開発・販売計画の進捗に関する経営者への質問・議事録の閲覧、近隣の取引事例との比較、不動産鑑定評価の検討等の手続が見受けられた。以下では、不動産業のKAMとして多く見受けられた固定資産の評価、販売用不動産の評価の双方をKAMとして挙げている三井不動産㈱の事例を取り上げる。固定資産か販売用不動産かの違いはあるが、いずれも不動産の評価であることから、監査上の対応では、将来キャッシュ・フローや割引率の見積りの合理性について、必要に応じて不動産評価の専門家を使用して検討する手続が記載されている。

① 三井不動産㈱(不動産業、日本基準、あずさ)

固定資産に含まれる不動産等に関する減損損失計上の要否判定の妥当性 |

|

監査上の主要な検討事項の内容及び決定理由 |

監査上の対応 |

三井不動産株式会社の当連結会計年度の連結貸借対照表において、固定資産に賃貸及び運用資産としての有形固定資産3,717,166百万円及び無形固定資産(借地権及びその他)79,633百万円が計上されており、これらの合計金額(以下「不動産等」という。)の連結総資産に占める割合は49%程度である。このうち、減損損失計上の要否判定に係る事項は、新型コロナウイルス感染症の拡大が与える影響を含め当初事業計画との乖離が生じるなど、収益性が低下している不動産等に関連する。また、連結損益計算書において、これらの不動産等から生じた減損損失39,648百万円が計上されている。 固定資産に含まれる不動産等に関する減損損失計上の要否判定に関して、【注記事項】(重要な会計上の見積り)の「1.固定資産の減損」に、経営者による説明が記述されている。固定資産に含まれる不動産等は規則的に減価償却されるが、減損の兆候があると認められた場合、減損損失の認識の要否を判定する必要がある。減損の兆候には、継続的な営業赤字、市場価格の著しい下落、経営環境の著しい悪化及び用途変更等が含まれる。減損損失の認識が必要と判定された場合には、帳簿価額を回収可能価額まで減額し、帳簿価額の減少額は減損損失として認識される。 このうち、市場価格の算定に用いる個々の不動産等の将来キャッシュ・フロー及び割引率の見積りは、経済環境や金利の変動、不動産市場における競合状況や不動産開発における外部要因、自然災害や新型コロナウイルス感染症の影響等により大きく影響を受ける。このため、見積りの不確実性が高く、経営者による主観的な判断の程度が大きい。減損損失の認識及び測定に関する判断に用いる将来キャッシュ・フロー及び割引率の見積りも同様である。 以上から、当監査法人は、固定資産に含まれる不動産等に関する減損損失計上の要否判定の妥当性が、当連結会計年度の連結財務諸表監査において特に重要であり、「監査上の主要な検討事項」の一つに該当すると判断した。 |

当監査法人は、固定資産に含まれる不動産等に関する減損損失計上の要否判定の妥当性を検証するため、主に以下の監査手続を実施した。 (1)内部統制の評価 これらの不動産等に関する減損損失計上の要否判定に係る内部統制の整備及び運用状況の有効性を評価した。 (2)減損の兆候の有無に係る判断の妥当性の評価 ● 継続的な営業赤字の判断の基礎となる個々の不動産等の損益実績について、推移分析及び関連する資料との突合による検討を踏まえ、その正確性を検討した。 ● 個々の不動産等の市場価格の算定に関連する将来キャッシュ・フロー及び割引率について、必要に応じて不動産評価の専門家を利用して、主に以下の手続を実施した。

● 経営環境の著しい悪化や用途変更等の状況の有無について、個々の不動産等の事業計画の進捗状況及び蓋然性に関連する資料の閲覧を実施したほか、事業計画の達成可能性に影響するリスク要因を経営者に質問した。また、事業計画の基礎となる開発コストや収益性の見積りについて、外部機関が公表している情報と比較し、その合理性を評価した。 (3)減損損失の認識及び測定に関する判断の妥当性の評価 ●将来キャッシュ・フロー及び割引率について、必要に応じて不動産評価の専門家を利用して、主に以下の手続を実施した。

|

分譲事業に関する販売用不動産等の評価の合理性 |

|

監査上の主要な検討事項の内容及び決定理由 |

監査上の対応 |

三井不動産株式会社の当連結会計年度の連結貸借対照表において、分譲事業に関する販売用不動産1,080,339百万円、仕掛販売用不動産536,766百万円及び開発用土地297,576百万円が計上されており、これらの合計金額(以下「販売用不動産等」という。)の連結総資産に占める割合は25%程度である。このうち、分譲事業に関する販売用不動産等の評価に係る事項は、長期間の滞留や新型コロナウイルス感染症の拡大が与える影響を含め収益性が低下している販売用不動産等に関連する。また、【注記事項】(重要な会計上の見積り)の「2.販売用不動産の評価」に記載されているとおり、販売用不動産評価損3,907百万円が計上されている。 これらの販売用不動産等の評価に関して、【注記事項】(連結財務諸表作成のための基本となる重要な事項)の「4.会計方針に関する事項(1)重要な資産の評価基準及び評価方法〔たな卸資産〕」及び【注記事項】(重要な会計上の見積り)の「2.販売用不動産の評価」に、経営者による説明が記述されている。 販売用不動産等の正味売却価額の算定の基礎となる売価及び見積追加コストに含まれる開発コストの見積りは個別物件ごとに行われるが、長期にわたる不動産開発及び売却活動の中で、経済環境や金利の変動、不動産市場における競合状況や不動産開発における外部要因、自然災害や新型コロナウイルス感染症の影響等により大きく影響を受ける。このため、見積りの不確実性が高く、経営者の主観的な判断による程度が大きい。 以上から、当監査法人は、分譲事業に関する販売用不動産等の評価の合理性が、当連結会計年度の連結財務諸表監査において特に重要であり、「監査上の主要な検討事項」の一つに該当すると判断した。 |

当監査法人は、分譲事業に関する販売用不動産等の評価の合理性を検討するため、主に以下の監査手続を実施した。 (1)内部統制の評価 販売用不動産等の評価に係る内部統制の整備及び運用状況の有効性を評価した。 (2)正味売却価額の見積りの合理性の評価 ● 個々の販売用不動産等の売価の見積りについて、必要に応じて不動産評価の専門家を利用して、主に以下の手続を実施した。

● 開発中の販売用不動産等について、個々の販売用不動産等の開発計画の進捗状況及び蓋然性に関連する資料の閲覧を実施したほか、開発計画の達成可能性を経営者に質問した。また、開発計画の基礎となる開発コストや収益性の見積りについて、外部機関が公表している情報と比較し、その合理性を評価した。 |

(出所 三井不動産㈱ 有価証券報告書-第109期)

以 上

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。