2021年IPO市場の動向 ブックマークが追加されました

ナレッジ

2021年IPO市場の動向

月刊誌『会計情報』2022年3月号

IPO戦略統括室 公認会計士 鈴木 覚

1.はじめに

2021年における株式市場は、新型コロナウイルス感染症の拡大への懸念により、株価が下振れする場面もあったものの、各国の経済対策やコロナ禍からの経済活動の再開等への期待から、日経平均株価の年末終値としてはおよそ30年ぶりの高値水準にまで回復した。

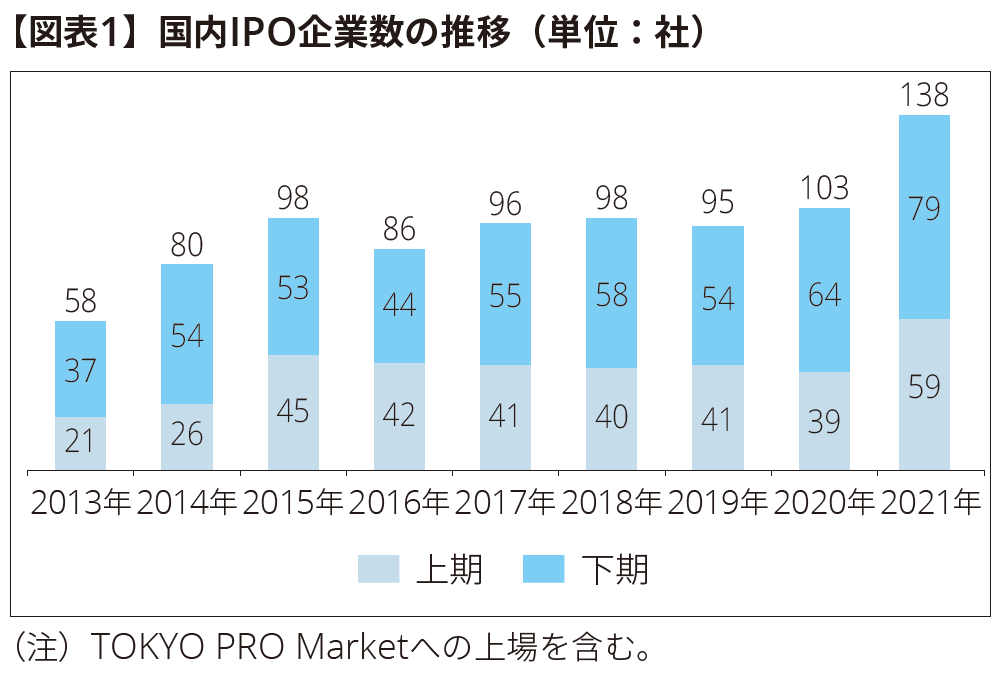

株式市場が回復する中、2021年の国内IPO企業数は138社(TOKYO PRO Marketへの上場13社を含む)となり、リーマンショック直前の2007年IPO企業数(121社)以来、14年ぶりに120社を超える結果となった。

以下、2021年の国内IPO市場の動向と特徴を整理してみることとする。

668KB, PDF ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

2.2021年のIPOの特徴

2021年のIPOの主な特徴を要約すると、以下のとおりである。各項目の詳細については後述する。

① 市場別…引き続きマザーズ市場へのIPOの割合は高く、全体の67%を占めている。

② 業種別…情報通信業が全体の39%、サービス業が全体の24%を占めた。

③ 発行総額…発行総額100億円を超えるIPO企業が増加した。また、海外での募集・売出しを実施したIPOは32社あり、海外オファリングの増加が目立った。

④ IPOのタイミング…期越え上場数が50社となり、全体の36%を占め大幅に増加した。

⑤ IFRS適用によるIPO…投資ファンドが主要株主となっている企業など10社がIFRSを適用した。

⑥ 時価総額…初値時価総額1,000億円以上の企業は6社となり、前年1社から大きく増加した。

⑦ 赤字上場…上場直前期の当期純損失企業は25社あり、前年18社と比べ増加となった。

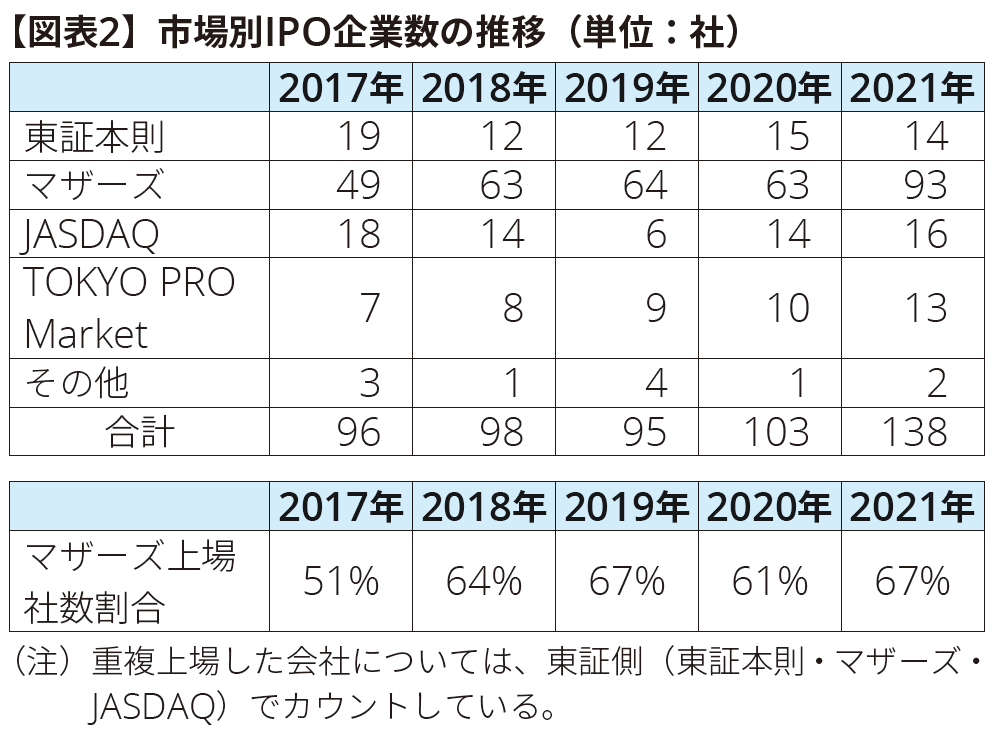

① 市場別

直近の市場別のIPO企業数は、図表2のとおりである。2021年のマザーズへのIPO企業数は93社、全体に占める割合は67%と引き続き高い水準である。また、JASDAQへ上場する企業数は前年の14社から16社、東証本則へ上場する企業数は前年の15社から14社となっており、いずれも前年から大きな変動はない。なお、TOKYO PRO Market では13社の上場があった。

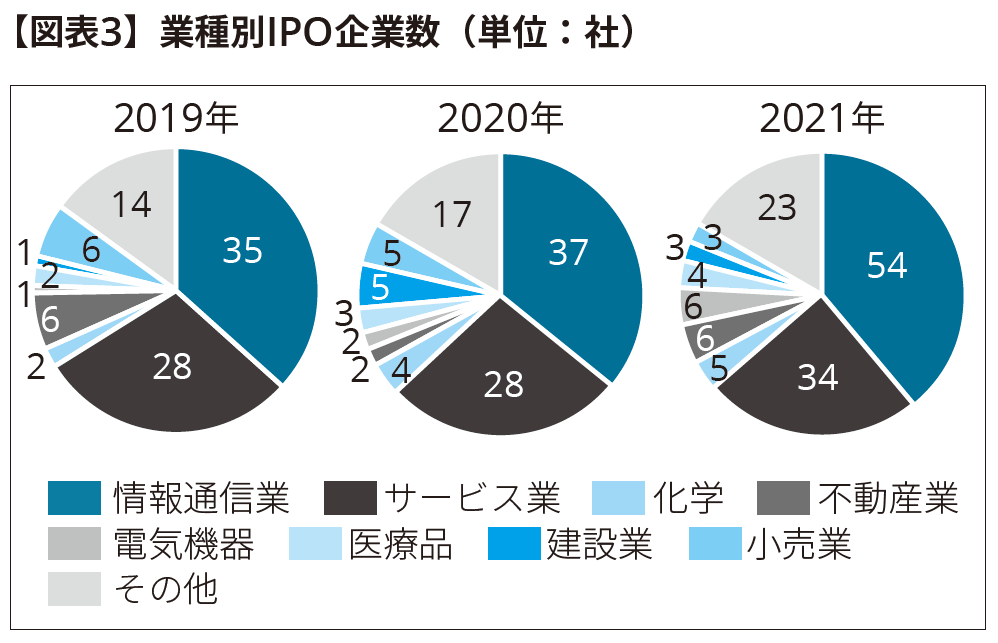

② 業種別

2021年に新規株式公開した企業の業種別の内訳は図表3のとおりである。2021年では情報通信業54社、サービス業34社となり、2業種合計では88社と全体の63%を占めている。代表的な情報通信業では、会員制転職プラットフォーム「ビズリーチ」を提供するビジョナル㈱やマーケティングとセールスの領域でAI プラットフォームを提供するAppier Group ㈱があり、後述する初値時価総額ではいずれも2,000億円を超えるIPOとなった。

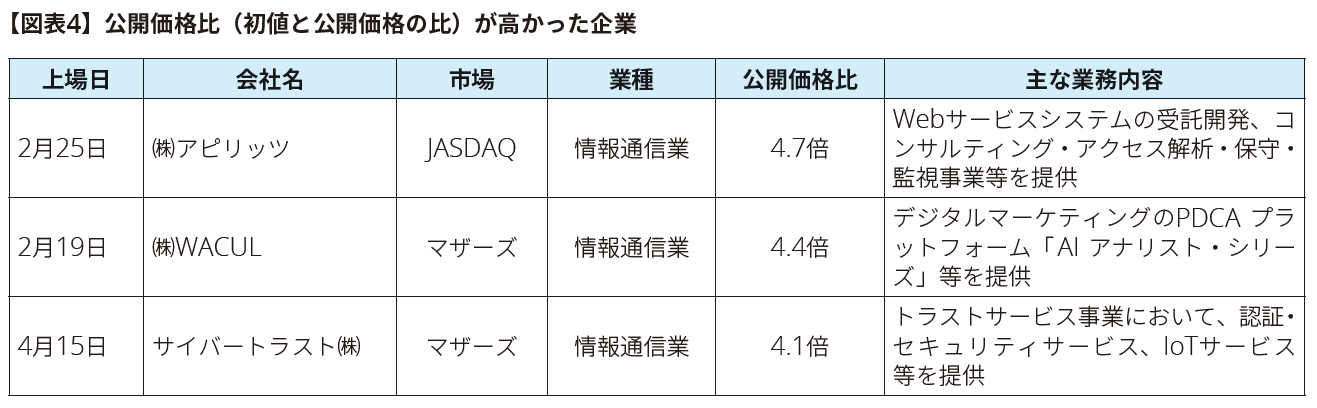

また、初値と公開価格の倍率が高かったIPO企業は図表4のとおりである。上位3社はいずれも情報通信業であり、革新的な技術やサービスの提供が期待される企業やWith/Afterコロナの影響を踏まえた成長が期待できるビジネス等に対する投資家の期待が高い傾向にあった。

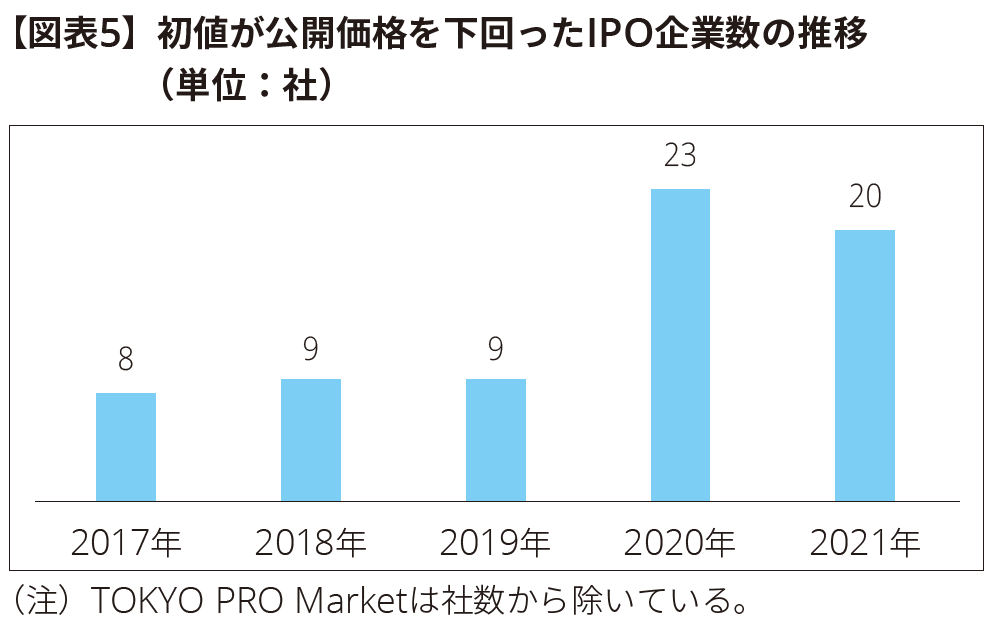

一方で、初値が公開価格を下回った公開価格割れのIPO企業数の推移は図表5のとおりである。2020年が突出しており、新型コロナウイルス感染症拡大による株式市場の混乱の影響を受けたと考えられる。2021年においては、初値が公開価格を下回った公開価格割れのIPO企業数は20社となっており、そのうち12社は12月を上場日とする企業であった。12月に公開価格割れのIPO企業数が多くなった理由は、12月に上場した企業が34社(IPO企業数138社の約24%)と偏っており、新規公開株の供給に対して、投資家側の需要が想定より不足したこと等が要因と考えられる。

③ 発行総額

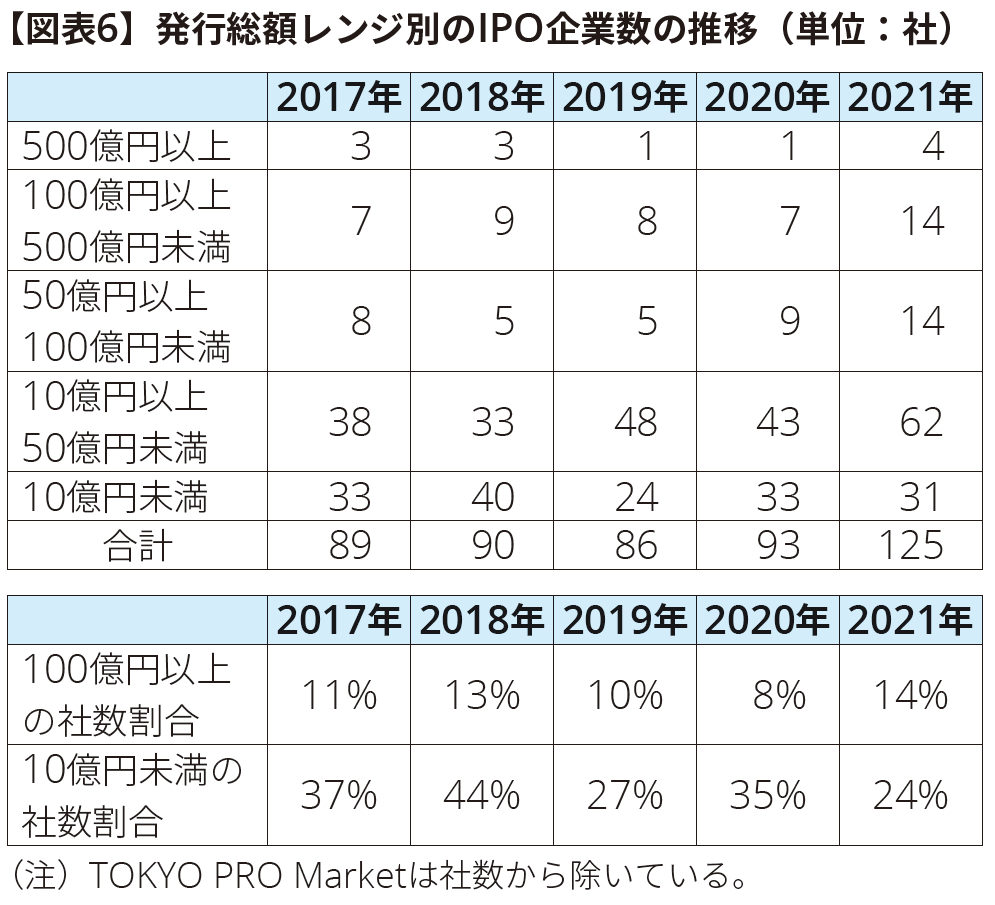

公募金額及び売出し金額を合計した発行総額レンジ別のIPO企業数は、図表6のとおりである。2021年の特徴として、発行総額100億円以上のIPO企業数は18社となっており、2019年通期の9社、2020年通期の8社に対して、IPO全体に占める割合は14%に上昇している。一方、発行総額10億円未満の比較的小規模のIPOの占める割合は、2019年から2020年は増加傾向(27%から35%に増)にあったが、2021年は24%となり、大きく減少する結果となっている。

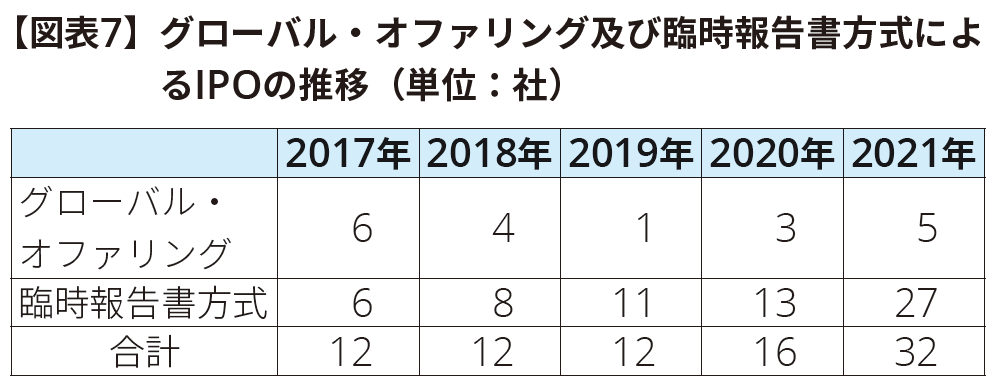

また、図表7のとおり、海外オファリングの増加が顕著であった。海外での募集・売出しを実施したIPOは32社であり、グローバル・オファリングを実施した5社(ビジョナル㈱、Appier Group ㈱、シンプレクス・ホールディングス㈱、PHCホールディングス㈱、㈱ネットプロテクションズホールディングス)のほか、特に中型のIPOにおいて、臨時報告書方式により株式の一部を海外投資家へ販売するオファリング方法が増加傾向にある。

④ IPOのタイミング

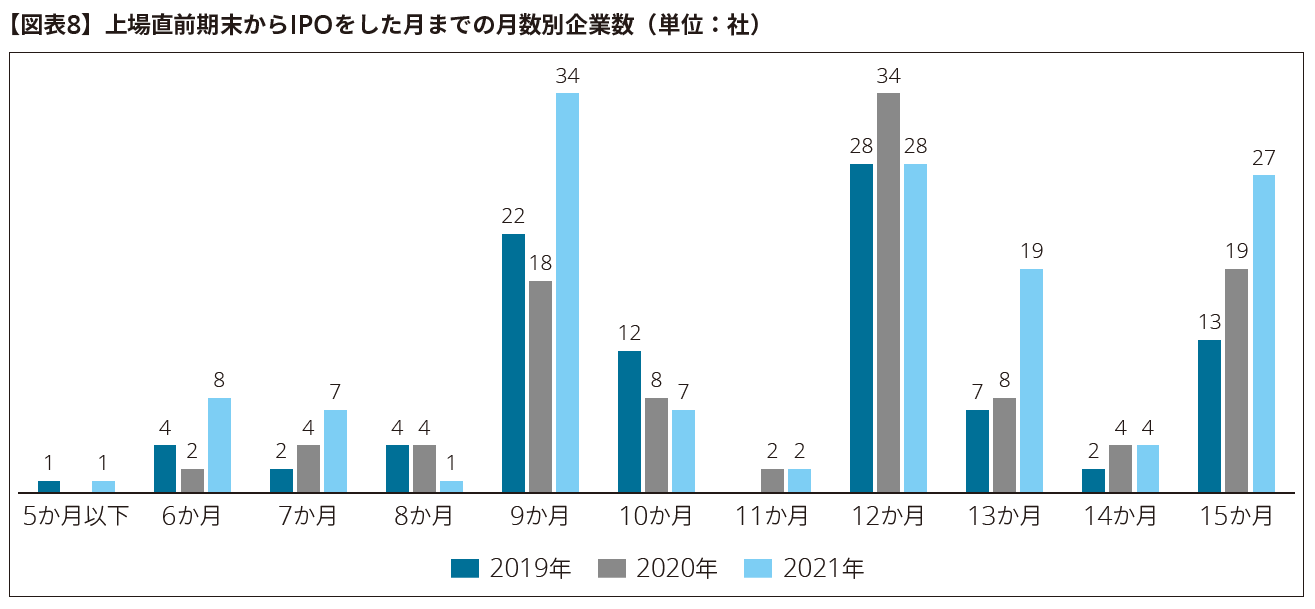

最近はIPOのタイミングが上場申請期の期初から長い企業が多い傾向にあるが、2021年も同様の傾向にある。図表8では、2019年、2020年及び2021年の上場申請期の期初からIPOをした月までの月数別の企業数を示している。

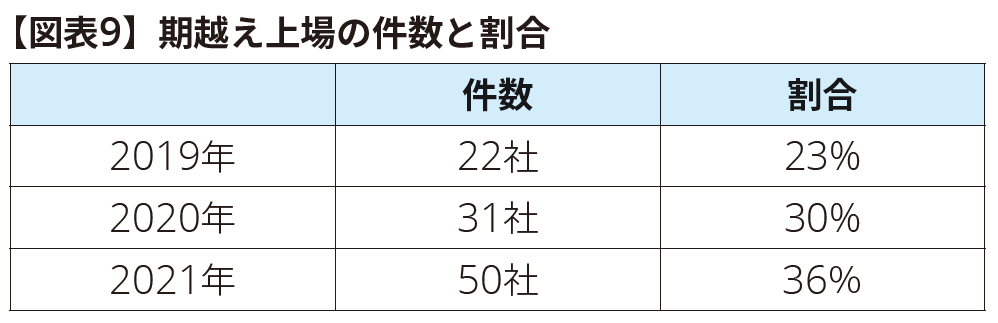

過去においては、上場申請期の第4四半期期末月(=上場申請期の期初から数えて12か月目)に上場する企業数が、他の月と比較して最も多い傾向があったが、2021年では28社(2020年では34社)と前期を下回る結果となっている。また、上場申請期の期初から数えて13か月目から15か月目での上場、いわゆる「期越え上場」については、図表9で示すとおり、2021年は50社と全体の36%を占めており、突出している。これは、業績予想の達成状況を慎重に見極めてから上場する企業が多いことに起因していると考えられるが、新型コロナウイルス感染症拡大の影響により、その傾向が更に高まっていると考えられる。

⑤ IFRS適用によるIPO

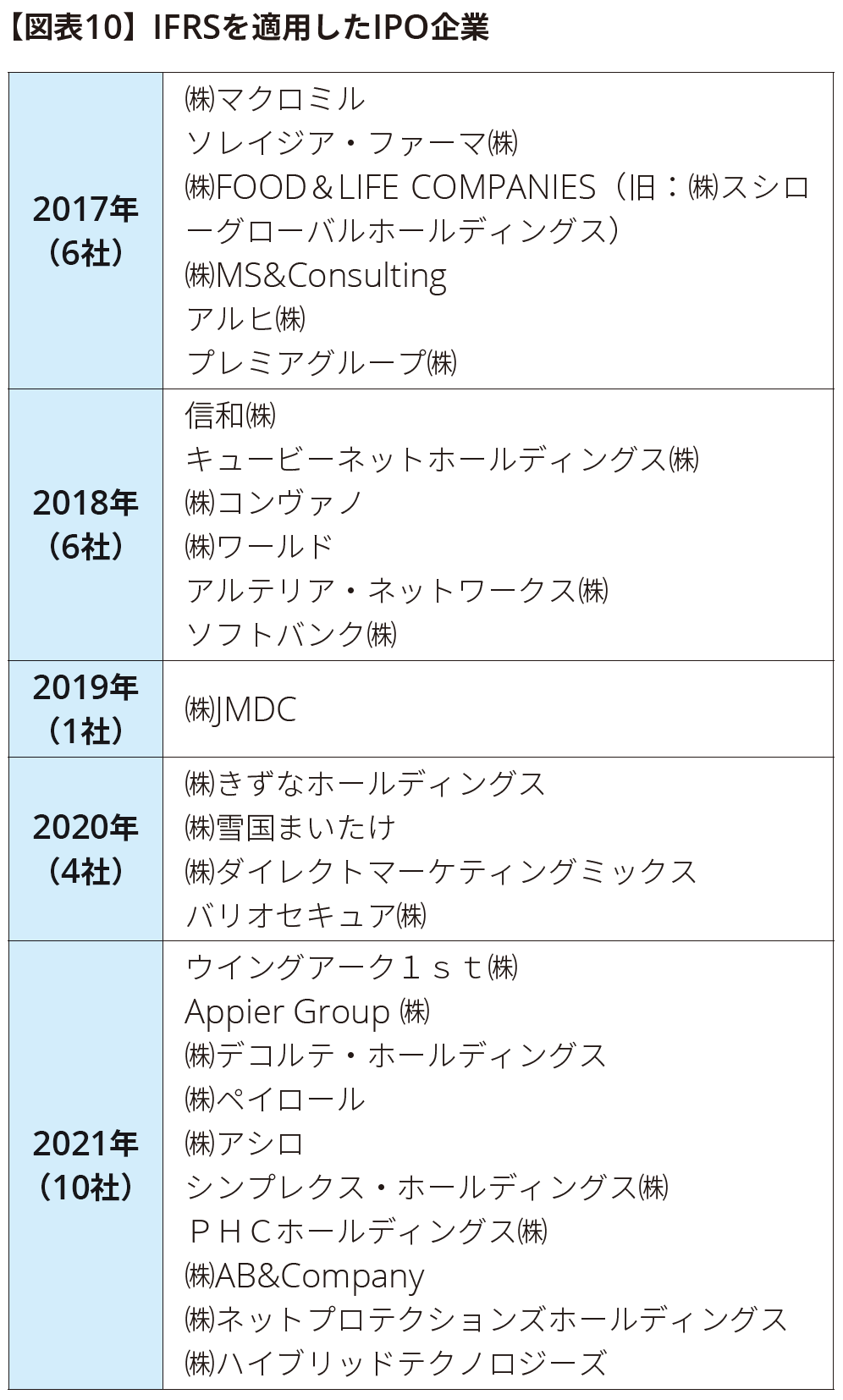

2021年にIFRS(国際財務報告基準)を適用して上場した企業は10社である。IFRSを適用した10社のうち、5社(ウイングアーク1st㈱、Appier Group ㈱、シンプレクス・ホールディングス㈱、PHCホールディングス㈱、㈱ネットプロテクションズホールディングス)は、初値時価総額500億円を超える企業であり、2021年のIPOの中でも、比較的規模の大きい企業がIFRSを適用している。

また、最近のIFRSを適用して上場した企業は図表10のとおりであり、投資ファンドが主要株主となっているか若しくは資本上位会社がIFRSを適用している会社であった。IPO企業において、投資ファンドが多くを出資するケースでは上場する際にIFRSを適用する傾向が見受けられる。

⑥ 時価総額

初値時価総額1,000億円を超えたIPOについて、2020年は1社(㈱プレイド)のみであったが、2021年ではAppier Group ㈱、ビジョナル㈱、㈱プラスアルファ・コンサルティング、セーフィー㈱、PHCホールディングス㈱、㈱ネットプロテクションズホールディングスの6社が初値時価総額1,000億円を超えている。

ビジョナル㈱は、プロフェッショナル人材に特化した会員制転職プラットフォーム「ビズリーチ」を運営しており、上場初値は7,150円(公募価格5,000円)をつけ、初値時価総額2,544億円は2021年上期で最大規模のIPOとなった。

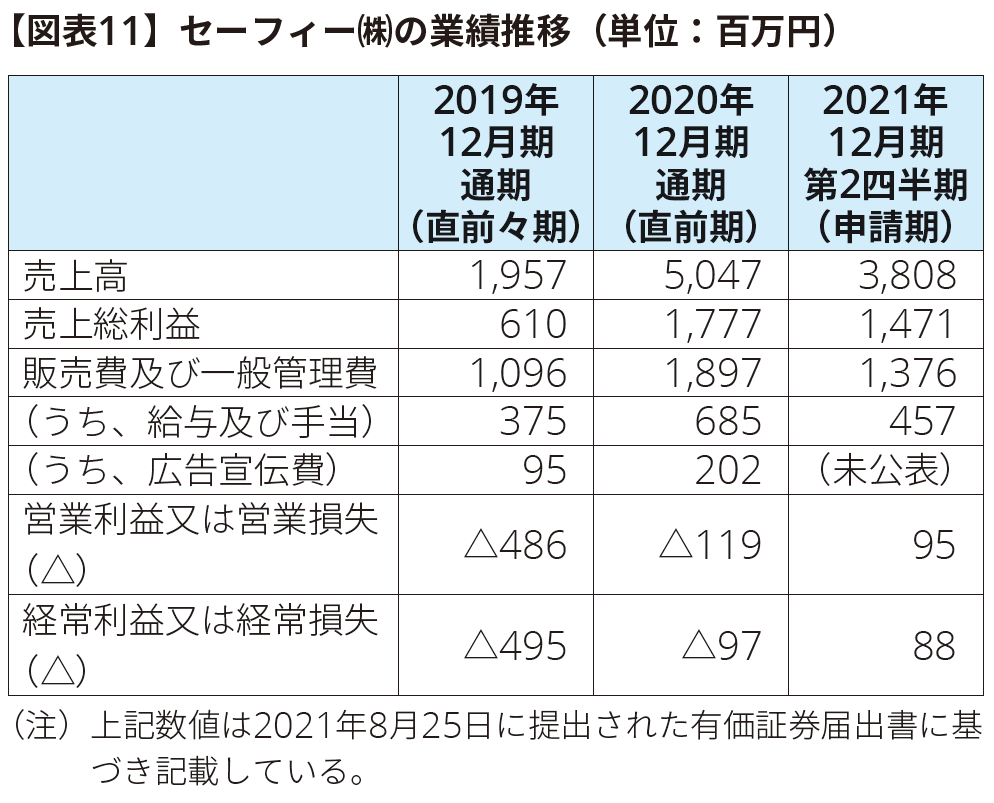

2021年下期の初値時価総額1,000億を超えた企業の1社であるセーフィー㈱はクラウド型映像プラットフォーム「Safie」を提供している。上場前2事業年度の業績をみると、図表11のとおりであり、売上高は増収となっている一方で、直前々期(2019年12月期)の営業損失は4億円、直前期(2020年12月期)の営業損失は1億円であり、共に営業損失を計上している。同社は、販売費及び一般管理費に占める人件費や広告宣伝費の割合を高めており、認知度を高めるための先行投資を事業戦略としていることが窺える。上場時の調達資金も、新規サービス開発等のための人件費への投資、人員増加に伴うオフィススペース拡張への投資や認知度向上のための広告宣伝費等に充当することを目的としており、今後の業容拡大が期待される。

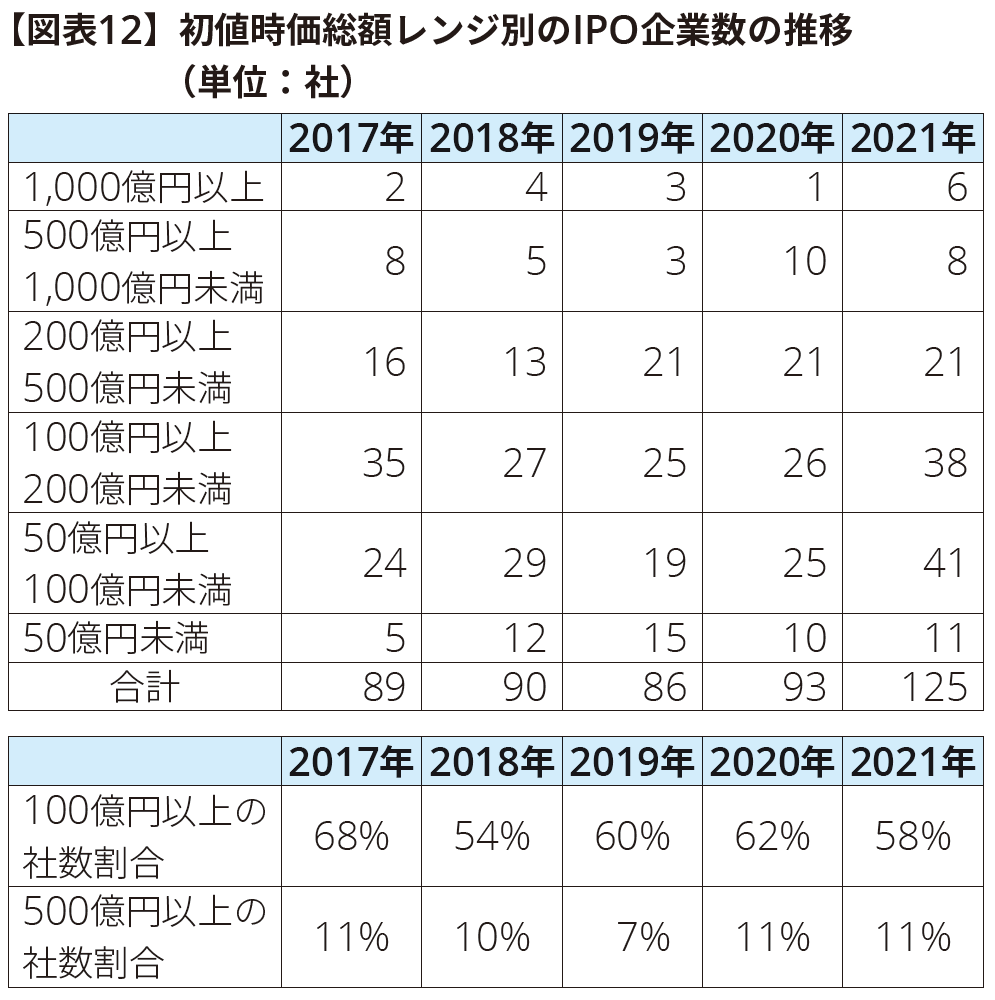

また、初値時価総額レンジ別のIPO企業数は、図表12のとおりであり、初値時価総額500億円を超えるIPOは、14社(前述の6社の他、㈱アクシージア、ウイングアーク1st㈱、スパイダープラス㈱、㈱コアコンセプト・テクノロジー、㈱エクサウィザーズ等)となった。過去の水準と比較した場合、初値時価総額500億円を超えるIPO企業数が膨らんだ結果となった。

なお、初値時価総額100億円以上の企業の割合は全体の58%、500億円以上は全体の11%となっている。

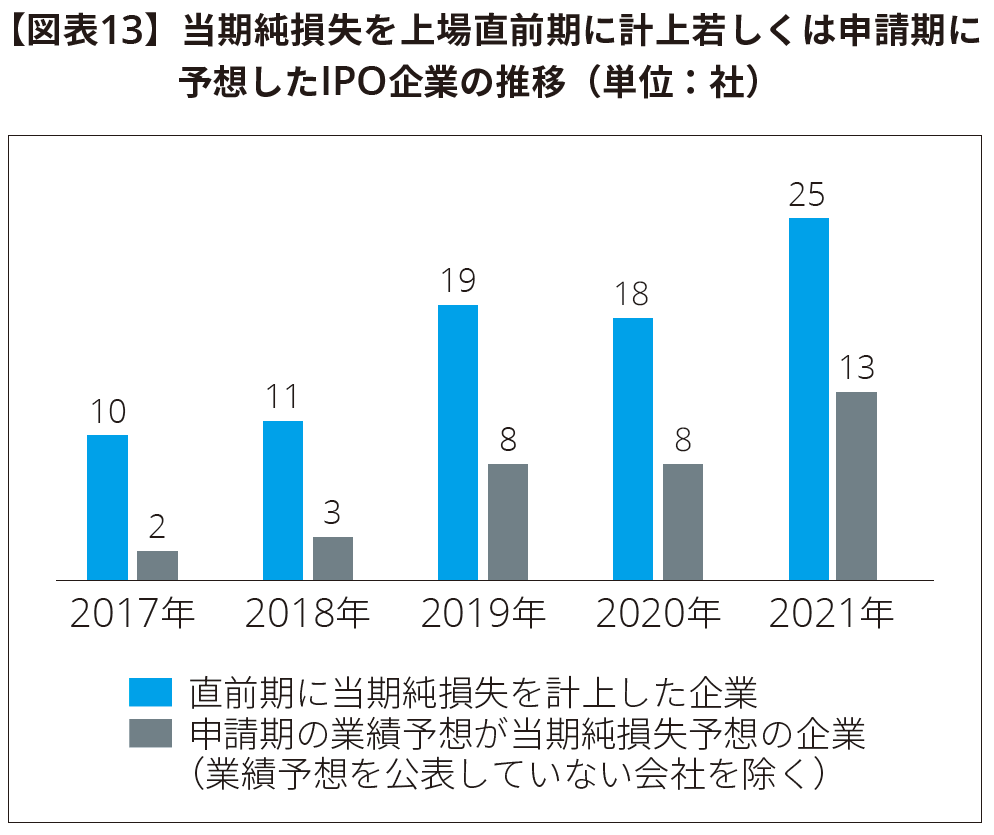

⑦ 赤字上場

過去のIPO企業の業績を踏まえると、上場直前期に当期純損失を計上している企業や上場申請期に当期純損失を予想している企業が増加傾向にある。図表13のとおり、2021年においては、上場直前期の当期純損失を計上した企業は25社(TOKYO PRO Marketの2社を含む)あり、過去の状況と比べると高い水準にある。また、上場申請期においても当期純損失の業績予想をしている企業は情報通信業、医薬品(医療・バイオ)の業種を中心に13社となっている。

3.おわりに

2021年のIPO企業数は、国内株式指標の堅調な推移により、2020年のIPO企業数103社を大きく上回る138社という結果となった。海外オファリング(グローバルオファリング及び臨時報告書方式)の件数は過去最多となり、加えて、外国籍企業の株式を国内証券とする「JDR(Japanese Depositary Receipt:日本版預託証券)」を活用したシンガポール企業のマザーズ上場2社(オムニ・プラス・システム・リミテッド、YCP Holdings (Global) Limited)、台湾発祥企業のマザーズ上場(Appier Group㈱)などクロスボーダーのIPO案件も認められた。

一方、東証においては、上場会社の持続的な成長と中長期的な企業価値向上を支え、国内外の多様な投資者から高い支持を得られる魅力的な市場を提供することを目的として2022年4月に市場区分の見直しが予定されている。海外オファリングやクロスボーダーIPO等、IPOの国際化の流れは、経済社会のグローバル化の進展と共に市場区分の再編後も進む傾向にあると思われる。

2022年1月11日に公表された「新市場区分の選択結果の公表について」(㈱東京証券取引所)において、プライム市場1,841社、スタンダード市場1,477社、グロース市場459社、という新市場区分の選択結果が公表されている。上場企業各社は、選択した新市場区分毎に定められているコーポレートガバナンス・コードの適用範囲に基づき、企業価値の向上と情報開示の拡充やガバナンスの向上に引き続き取り組んでいくことになる。

コーポレートガバナンス・コードの意義は、「上場会社の持続的な成長と中長期的な企業価値の向上」であり、IPOを目指す企業にとっても、上場を準備する過程で持続的な成長と中長期的な企業価値の向上を支える仕組みを構築していくことが必要不可欠である。IPOを目指す企業とそれを支える証券会社や監査法人等のIPO関係者は、市場区分の再編後においても引き続き、コーポレートガバナンス・コードの意義を踏まえ、新興企業等の持続的な成長を支える仕組みを今後も考えていくことが重要であり、それが日本経済の発展に寄与すると考える。

以 上

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。