「金融審議会ディスクロージャーワーキング・グループ報告-中長期的な企業価値向上につながる資本市場の構築に向けてー」の概要 ブックマークが追加されました

ナレッジ

「金融審議会ディスクロージャーワーキング・グループ報告-中長期的な企業価値向上につながる資本市場の構築に向けてー」の概要

月刊誌『会計情報』2022年8月号

公認会計士 清水 恭子

1. はじめに

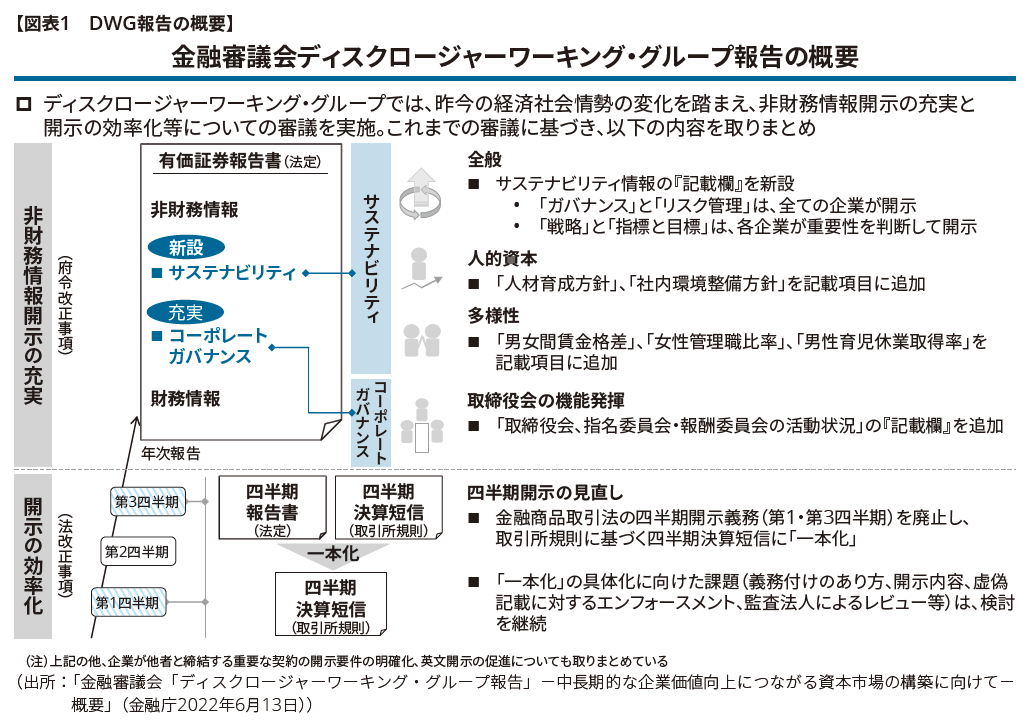

2022年6月13日に金融庁金融審議会ディスクロージャーワーキング・グループ(以下「DWG」という)から、「金融審議会ディスクロージャーワーキング・グループ報告-中長期的な企業価値向上につながる資本市場の構築に向けてー」(以下「本報告書」という)が公表された。

本稿ではその概要及び上場企業の法定開示に影響があると思われる主な項目について解説する。

788KB, PDF ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

2. 公表の経緯・目的

金融審議会では、2021年6月の金融担当大臣からの諮問「企業を取り巻く経済社会情勢の変化を踏まえ、投資家の投資判断に必要な情報を適時に分かりやすく提供し、企業と投資家との間の建設的な対話に資する企業情報の開示のあり方について幅広く検討を行うこと。」1を受けてDWGを設置し、2021年9月から2022年5月まで9回にわたる審議行った。審議会は、学識経験者、情報作成者(企業)、情報利用者(投資家・アナリスト等)の立場の異なる委員によって構成され、オブザーバーとして、全国銀行協会、東京証券取引所、日本経済団体連合会、日本公認会計士協会、法務省、財務省、経済産業省等が参加している。

DWGでは、国内外での非財務・サステナビリティに関する議論の急速な高まりや、企業のコーポレートガバナンスに関する議論の進展、さらに政府の掲げる「新しい資本主義」の実現に向けた人的資本への投資や四半期開示の見直し等を受けて、非財務情報の開示の「充実」と「効率化」等について審議を実施した。

本報告書は、DWGにおける企業情報の開示のあり方についての検討の結果をとりまとめたものであり、サステナビリティ開示や四半期開示など、今後の企業情報の開示の重要な方向性が示されている。

3. 本報告書の内容

本報告書の構成は、図表2の通りである。

※クリックで拡大

3.1 サステナビリティに関する企業の取り組みの開示

(1)サステナビリティ全般に関する開示

我が国では、2020年10月、政府として2050年のカーボンニュートラルを目指すことが宣言され、サステナビリティに関する取組みが企業経営の中心的な課題となるとともに、それらの取組みに対する投資家の関心が世界的に高まっている。同時にサステナビリティ開示の基準策定やその活用の動きが急速に進んでいる。

国際会計基準(IFRS)の設定主体であるIFRS財団が、2021年11月にグローバルなサステナビリティ基準設定主体となる国際サステナビリティ基準審議会(以下「ISSB」という)の設立を公表し、2022年3月に「サステナビリティ関連財務情報の開示に関する全般的要求事項」(IFRS S1)及び「気候関連開示基準」(IFRS S2)の公開草案を公表(2022年末までに最終化を予定)している。我が国においても、公益財団法人財務会計基準機構(以下「FASF」という)が、2021年12月にサステナビリティ基準委員会(以下「SSBJ」という)の設置を公表し、2022年7月1日にSSBJを設立し、ISSBの公開草案へのコメント対応や日本におけるサステナビリティ開示の具体的内容の検討等精力的な議論を行っている。

このような国内外の状況を踏まえ、我が国においてもサステナビリティ開示に向けた検討を進めることが急務となっている。

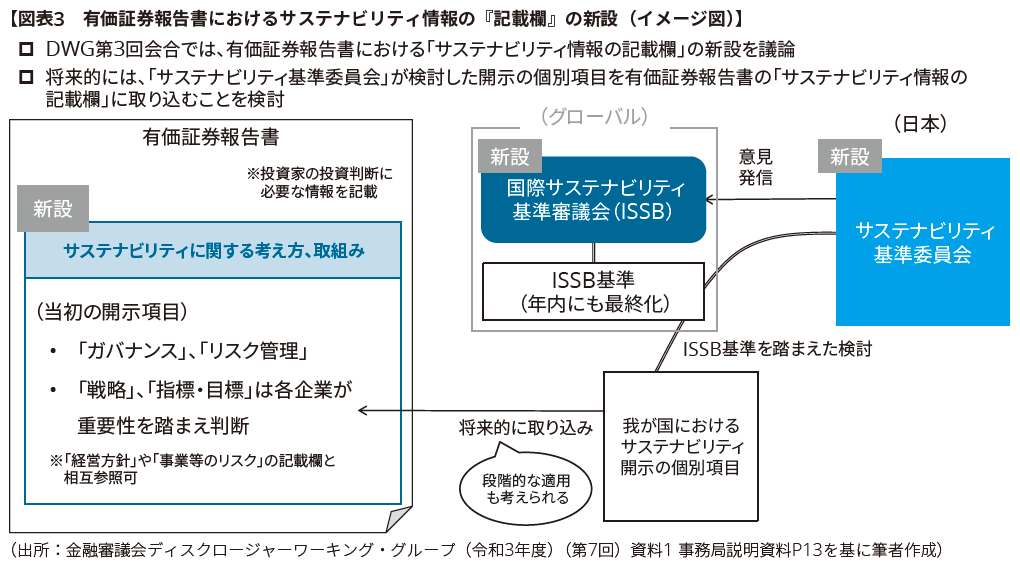

■有価証券報告書におけるサステナビリティ情報の『記載欄』の新設

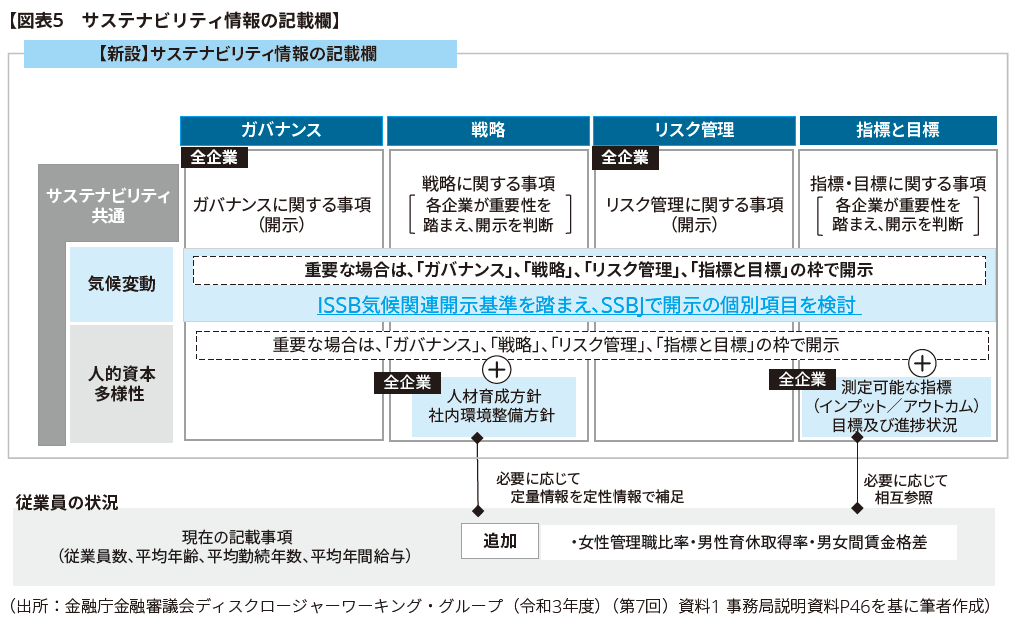

本報告書では、投資家にわかりやすく投資判断に必要な情報を提供する観点から、核となるサステナビリティ情報を有価証券報告書に記載することができるよう、有価証券報告書にサステナビリティ情報の「記載欄」を新設すべきとの提言2がされている。

|

本報告書では、4つの構成要素は、国内外のサステナビリティ開示で広く利用されているTCFD(気候関連財務情報開示タスクフォース)やISSBの公開草案などと整合性を取ったものであり、国際的な比較可能性の観点から同様の枠組みで開示することが適切である、とされている。また、「戦略」と「指標と目標」については、各企業が重要性を判断した上で記載しないこととした場合でも、投資家にとって有用な情報である当該判断やその根拠を含めた開示を積極的に行うことが強く期待される、とされている。

なお、新設する「記載欄」の有価証券報告書上での記載場所については、本報告書では提言されていないが、DWGの審議において「事業の状況」の項目の中に設ける案と、「提出会社の状況」と「経理の状況」の間に新設する案3が検討されている。

■サステナビリティ開示に関する留意事項

本報告書では、サステナビリティ開示に関する留意事項として、将来情報の記述や任意開示書類の参照にあたっての虚偽記載の責任の考え方、法定開示と任意開示の公表時期について以下の考え4が示されている。

将来情報の記述と虚偽記載の責任

|

任意開示書類の参照

|

法的開示と任意開示の公表時期

|

■サステナビリティ情報の開示における「重要性」の考え方

現在の有価証券報告書での非財務情報開示の重要性の考え方については、金融庁より「記述情報の開示に関する原則」6が公表されている。しかし、この原則は、有価証券報告書の経営方針・経営戦略等、経営成績等の分析、事業等のリスクを中心に開示の考え方を整理したものであるため、有価証券報告書のサステナビリティ情報の開示の充実を進めるにあたり、国際的なサステナビリティ基準策定の動向等も踏まえたものに改訂することが提言されている。さらに、企業においても、自らが「重要性」をどのように評価しているのか伝わる開示が必要と提言されている7。

|

本報告書では、サステナビリティ情報の開示における「重要性」の考え方に関連して、ISSBの公開草案について以下のように述べている8。

サステナビリティ情報の開示における「重要性」の考え方については、諸外国や国際的な基準設定主体で広く議論されている。この点に関して、ISSBの公開草案においては、サステナビリティ関連財務情報に関する「重要性」の定義は「財務報告に関する概念フレームワーク」で使用されている定義と整合性を取っている一方で、「重要性の判断は、一般目的財務諸表についての判断とは異なることとなる」とし、「企業価値は、短期、中期及び長期にわたる将来キャッシュ・フローの金額、時期及び不確実性並びに企業のリスク・プロファイル、ファイナンスへの企業のアクセス及び資本コストに照らした当該キャッシュ・フローの価値についての予想を反映する」ものであるとした上で、投資家や融資者、債権者等による企業価値の評価に資する情報を開示することとしている。 |

(2)気候変動対応に関する開示

気候変動関連開示については、ISSBが2022年3月にTCFDをベースにした気候関連開示基準(IFRS S2)の公開草案を公表している。海外でも気候変動開示関連の議論が進展しており、米国では、2022年3月に証券取引委員会(SEC)が気候関連開示を義務化する内容の規則案を公表し、市中協議を開始している。英国では、ビジネス・エネルギー・産業戦略省(BEIS)が、TCFDに沿った4つの構成要素に基づく開示を求める会社法改正を実施し、本年4月6日以降に開始する会計年度から適用されている。我が国でもTCFD賛同機関数で世界をリードしており、統合報告書やサステナビリティ報告書でTCFDのフレームワークに基づいた気候変動に係る開示を行う企業も増えている。

本報告書では、このような状況を踏まえ国際的な比較可能性を確保することも重要であるとし、我が国における開示の対応として以下の内容が提言9されている。

|

なお、本報告書では、国際的な気候変動に関する指標として確立しつつある温室効果ガス(GHG)排出量については、「指標と目標」の枠で開示することが考えられるが、各企業の業態や経営環境等を踏まえた重要性の判断を前提としつつ、特にScope1・Scope2のGHG排出量について、企業において積極的に開示することが期待される10、とされている。

また、本報告書の提言、(上記3つ目の●に記載)では、「現時点においては、(中略)気候変動対応が重要であると判断する場合、「ガバナンス」、「戦略」、「リスク管理」、「指標と目標」の枠で開示することとすべき」とされ(下線は筆者付記)、企業が重要性を判断して開示をすることとされている。2021年6月改訂コーポレートガバナンス・コードでは、「プライム市場上場会社は、気候変動に係るリスク及び収益機会が自社の事業活動や収益等に与える影響について、必要なデータの収集と分析を行い、TCFD又はそれと同等の枠組みに基づく開示の質と量の充実を進めるべき」という補充原則3-1③が新設されており、プライム市場上場会社は、少なくとも気候変動に関する「ガバナンス」と「リスク管理」やGHG排出量については、開示を検討することが期待されていると思われる。

(3)人的資本、多様性に関する開示

人的資本、多様性については、長期的に企業価値に関する情報として、近年機関投資家においても注目されており、企業価値との関係を示す研究結果も存在している。また、多くの国際的なサステナビリティ開示のフレームワークで開示項目となっている11。米国ではSECが2020年11月に非財務情報開示に関する規則を改正し、年次報告書において人的資本に関する開示の義務付けを行った。我が国でも政府の「新しい資本主義」の実現に向けた議論12の中で、人への投資の重要性が強調されており、非財務情報の充実を図ることとされている。

こうしたことを踏まえ、我が国においても、投資家の投資判断に必要な情報を提供する観点から、以下の提言13がされている。

|

女性管理職比率、男性の育児休業取得率、男女間賃金格差の多様性に関する指標については、企業負担等の観点から、他の法律の定義や枠組みに従ったものとすることに留意すべき、とされている。

なお、女性活躍推進法、育児・介護休業法等他の法律の枠組みで上記項目の公表を行なっていない企業についても、有価証券報告書で開示することが望ましいとされ、開示する際には、投資判断に有用である連結ベースでの開示に努めるべきであるが、最低限、提出会社及び連結会社において、女性活躍推進法、育児・介護休業法に基づく公表を行っている企業は有価証券報告書においても開示することとすべきである、とされている。

また、定量的な指標の開示にあたっては、企業が指標に関する説明を追記できるようにすることが考えられる、とされている。

「記載欄」の「指標と目標」で具体的にどのような指標を公表するかについて、本報告書では、まずは、企業の業態や経営環境等を踏まえて企業が判断することになる、として具体的な指標は示されていないが、将来的には、比較可能性の観点から、指標についての検討をSSBJに委ねることも考えられる14、と述べている。

■今後のスケジュール

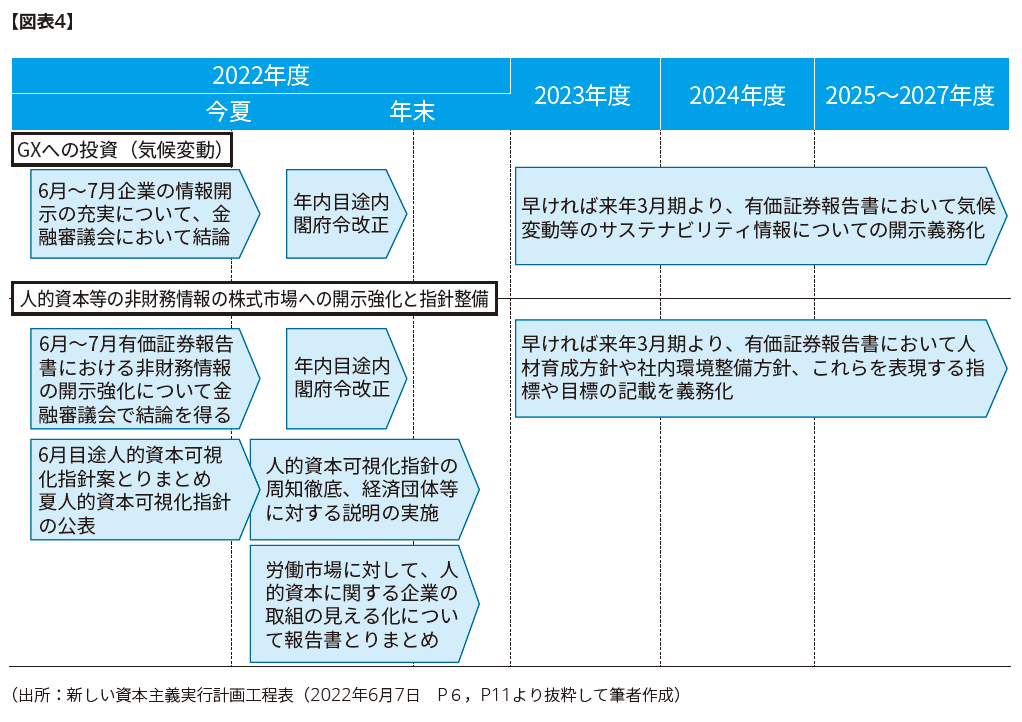

本報告書では、有価証券報告書における気候変動対応に関する開示及び人的資本、多様性に関する開示の具体的なスケジュールは言及されていない。2022年6月7日に閣議決定した政府の骨太方針(経済財政運営と改革の基本方針)の資料「新しい資本主義実行計画工程表」では、GXへの投資及び人的資本等の非財務情報への株式市場への開示強化と指針整備として、以下のような工程が示されている。

■参考 人的資本可視化指針

人的資本の開示に関連して、2022年6月20日に内閣官房非財務情報可視化研究会から「人的資本可視化指針(案)」(以下「本指針案」という)が公表されている。本指針案は、特に人的資本に関する資本市場への情報開示の在り方に焦点を当てて、既存の基準やガイドラインの活用方法を含めた対応の方向性について包括的に整理した手引きとして編纂されたものである。本指針案の活用を通じ、有価証券報告書等の制度開示や、任意開示双方の質が向上し、人的資本に係る企業・経営者と投資家の対話が深まることが期待されている15。

(4)今後の課題

今後の課題として、本報告書において以下の提言16がされている。

|

本報告書におけるサステナビリティ情報についての開示の提言をまとめたのが、図表5になる。

3.2 コーポレートガバナンスに関する開示

前回2018年6月のDWG報告17以後、会社法改正による社外取締役1名の義務付け(2019年12月)、スチュワードシップ・コードの再改訂(2020年3月)、コーポレートガバナンス・コードの再改訂(2021年6月)と、コーポレートガバナンス改革は、着実な進展が見られる。さらに、2022年4月からは、東京証券取引所における上場株式の市場区分が再編され、市場区分に応じたコーポレートガバナンス・コードの適用が行われるなど、ガバナンス向上に向けた枠組みの整備も進められている。

このような中、企業情報の開示においても、投資家と企業との間に中長期的な企業価値の向上に向けた対話に資するべく、コーポレートガバナンスに関する取組みの進展を適切に反映することが求められる。

このような中、取締役会、指名委員会・報酬委員会の活動状況の開示については、コーポレート・ガバナンス報告書や任意開示書類において、一定の進展がみられることや、米国、英国、ドイツ、フランスなどにおいて、取締役会、指名委員会・報酬委員会の活動状況が法定書類で詳細に開示されていること、取締役会・委員会等の機能発揮の状況に対する投資家の関心の高まりがみられることを踏まえ、以下の提言18がされている。

■取締役会、委員会等の活動状況の「記載欄」の新設

|

なお、これらの開示情報を補足し、これまでのコーポレート・ガバナンス報告書や任意開示書類における開示の進展を生かすとの観点から、上記の「記載欄」において、詳細な情報については、コーポレート・ガバナンス報告書や任意開示書類を参照することも有用と考えられる、とされている。

■監査の信頼性確保に関する開示

有価証券報告書において、監査役会等における実質的な活動状況の開示を求め、投資家と監査役等との対話を促進させていくことが重要であるとし、現在の有価証券報告書の枠組みの中で以下のような方向性19が示されている。

|

■政策保有株式等に関する開示

政策保有株式については、その存在自体が我が国の企業統治上の問題であるとの指摘もあるところ投資家と企業との対話において、政策保有株式の保有の正当性を建設的に議論するための情報が提供されることが望ましいことから、以下の提言20がされている

|

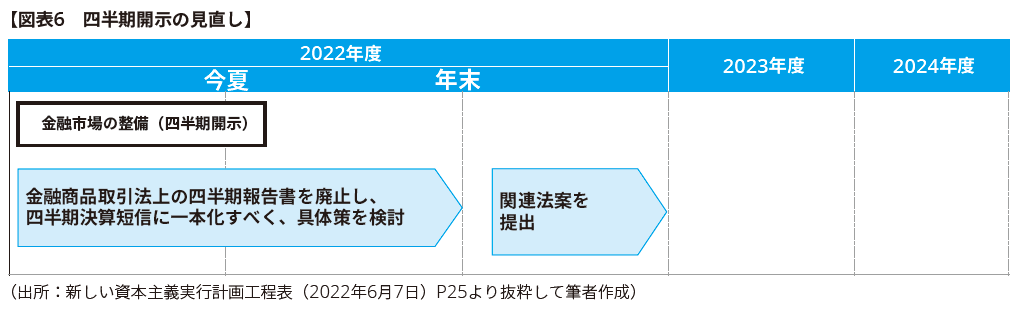

3.3 四半期開示をはじめとする情報開示の頻度・タイミング

岸田首相による四半期開示の見直しの方針21や、中長期的な視点に立った企業経営と四半期開示の関係に関する議論が改めて高まっている状況を踏まえて、DWGでは四半期開示に関する実証研究も参照しつつ改めて点検を行った。本報告書では、以下の理由から四半期決算短信への「一本化」とすることが適切と考えられる、と提言22がされている。

■四半期開示の見直しの方向性

|

本報告では、金融商品取引法に基づく四半期報告書と取引所規則に基づく四半期決算短信は、実務上、両者の間の内容面での重複や開示タイミングの近接が指摘されており、エンフォースメントなどを工夫することにより、両者の「一本化」を通じたコスト削減や開示の効率化が可能であると考えられる、とされている。

また、「一本化」については、四半期報告書に集約させる方法と四半期決算短信に集約させる方法とが考えられるが、本報告書では以下の理由から四半期決算短信に「一本化」することが適当と考えられる、とされている。

|

■今後の「一本化」に向けた検討課題

本報告書では、四半期決算短信への一本化の具体的な方法については提言されておらず、以下の課題についての検討が必要であり、DWGにおいて引き続き議論することとされている。

|

上記課題については、DWGの議論においても、投資家や企業など立場の異なる委員から様々な意見が出ており23、今後のDWGでの議論の動向に留意する必要があるだろう。

■今後のスケジュール

本報告書では、上記課題の検討スケジュールは言及されていないが、2022年6月7日に閣議決定した政府の骨太方針(経済財政運営と改革の基本方針)の資料「新しい資本主義実行計画工程表」では、四半期開示の見直しとして、以下のようなスケジュールが示されている。

3.4 その他の開示に係る個別課題

(1)重要な契約の開示

有価証券報告書では、企業が「重要な契約」を締結している場合、【経営上の重要な契約等】にその概要を記載することが求められている。本報告書では、個別分野における「重要な契約」について、開示すべき契約の累計や求められる開示内容を具体的に明らかにすることで、適切な開示を促すことが考えられるとして、以下の提言が24されている。

|

(2)英文開示

東京証券取引所のプライム市場は、グローバルな投資家との建設的な対話を念頭に置いており、当該市場に上場する企業は、積極的に有価証券報告書の英文開示を行うことが期待される。同時に、有価証券報告書全体の英文開示には相当の作業等を要するとの指摘がある。これらを踏まえて本報告では以下の提言25がされている。

|

なお、2021年6月改訂のコーポレートガバナンス・コードで新設された補充原則3-1-②において、「上場会社は、自社の株主における海外投資家等の比率も踏まえ、合理的な範囲において、英語での情報の開示・提供をすすめるべきである。特に、プライム市場上場会社は、開示書類のうち必要とされる情報について、英語での開示・提供を行うべきである。」との考え方が示されている。

(3)有価証証券報告書とコーポレート・ガバナンス報告書の記載事項の関係

本報告書では、有価証券報告書のコーポレートガバナンスに関する情報として、取締役会、委員会等の活動状況の「記載欄」を設けるべき(3.2コーポレートガバナンスに関する開示参照)と提言されている。この項目は、コーポレート・ガバナンス報告書において「開示推奨項目」とされている26。両者の開示については、それぞれの特徴があるものの、内容の重複が指摘されていることから、以下の提言27がされている。

|

4. おわりに

本報告書で方向性が示された、有価証券報告書のサステナビリティ情報開示の具体的な開示項目について将来的には、SSBJが検討した具体的開示内容を有価証券報告書の「サステナビリティ開示の記載欄」に取り込むことが検討28されており、SSBJにおける開示項目の検討の動向にも留意が必要だろう。

今後の有価証券報告書のサステナビリティ情報の開示の拡充は、「企業内容等の開示に関する内閣府令(以下「開示布令」という)」の改正等に基づき行われるものと推測される。前回のDWG報告「資本市場における好循環の実現に向けて」(金融庁2018年6月)公表後、同報告の提言に基づき、2019年1月に開示府令が改正され、2019年3月から有価証券報告書の開示内容の一部拡充(役員報酬、政策保有株式等の開示の拡充)、2020年3月期から開示府令の改正が全面適用(経営方針、事業等のリスク、監査役会の活動状況の開示の拡充)された。

今回のDWG報告では、有価証券報告書のサステナビリティ情報の開示の適用時期については具体的には示されていないが、前回のDWG報告後の適用スケジュールは参考になると思われる。また、2022年6月に政府より公表された「新しい資本主義実行計画工程表」に、具体的な検討時期が示されているので参考にされたい。四半期開示の見直しにおける、四半期決算短信への一本化については、今後DWGで引き続き審議予定であり、引き続き議論の動向に注目が必要だろう。

以 上

1 金融審議会総会金融担当大臣諮問文(2021年6月25日)

2 出所:金融庁「金融審議会「ディスクロージャーワーキング・グループ報告」-中長期的な企業価値向上につながる資本市場の構築に向けて-」(2022年6月13日)P4、P6~

3 出所:金融庁金融審議会ディスクロージャーワーキング・グループ(令和3年度)(第7回)資料1 事務局説明資料P16

4 出所:金融庁金融審議会ディスクロージャーワーキング・グループ(令和3年度)(第7回)資料1 事務局説明資料P9~

5 「企業内容等の開示に関する内閣府令」の改正案に対するパブリックコメントの概要及びコメントに対する金融庁の考え方(金融庁2019年1月)

6 「記述情報の開示の重要性は、投資家の投資判断にとって重要か否かにより判断すべきと考えられる」(「記述情報の開示に関する原則」2-2)(金融庁2019年3月)

7 出所:金融庁「金融審議会「ディスクロージャーワーキング・グループ報告」-中長期的な企業価値向上につながる資本市場の構築に向けて-」(2022年6月13日)P4~

8 出所:金融庁「金融審議会「ディスクロージャーワーキング・グループ報告」-中長期的な企業価値向上につながる資本市場の構築に向けて-」(2022年6月13日)P5

9 出所:金融庁「金融審議会「ディスクロージャーワーキング・グループ報告」-中長期的な企業価値向上につながる資本市場の構築に向けて-」(2022年6月13日)P12~

10 出所:金融庁「金融審議会「ディスクロージャーワーキング・グループ報告」-中長期的な企業価値向上につながる資本市場の構築に向けて-」(2022年6月13日)P12

11 国際統合報告評議会 (IIRC)では、人的資本を、価値の蓄積であり、ビジネスモデルへのインプットとなる6つの資本(財務資本、製造資本、知的資本、人的資本、社会・関係資本、自然資本)のうちの1つとして捉えている。サステナビリティ会計基準審議会 (SASB)では、人的資本に関する開示要求事項として労働慣行、従業員の安全衛生、従業員エンゲージメント、ダイバーシティインクルージョンを挙げている。

12 「新しい資本主義のグランドデザイン及び実行計画~人・技術・スタートアップへの投資の実現~」(内閣官房 2022年6月7日)

13 出所:金融庁「金融審議会「ディスクロージャーワーキング・グループ報告」-中長期的な企業価値向上につながる資本市場の構築に向けて-」(2022年6月13日)P14~

14 出所: 金融庁「金融審議会「ディスクロージャーワーキング・グループ報告」-中長期的な企業価値向上につながる資本市場の構築に向けて-」(金融庁2022年6月13日)P14 脚注34

15 出所:「人的資本可視化指針(案)」(内閣官房非財務情報可視化研究会(第6回資料5 2022年6月20日)、本稿執筆時点でパブリックコメントによる意見募集中(意見募集の締切2022年7月29日)

16 出所:金融庁「金融審議会「ディスクロージャーワーキング・グループ報告」-中長期的な企業価値向上につながる資本市場の構築に向けて-」(金融庁2022年6月13日)P15~

17 出所:金融庁「金融審議会「ディスクロージャーワーキング・グループ報告 -資本市場における好循環の実現に向けて-」(金融庁2018年6月28日)

18 出所:金融庁「金融審議会「ディスクロージャーワーキング・グループ報告」-中長期的な企業価値向上につながる資本市場の構築に向けて-」(金融庁2022年6月13日)P19

19 出所:金融庁「金融審議会「ディスクロージャーワーキング・グループ報告」-中長期的な企業価値向上につながる資本市場の構築に向けて-」(金融庁2022年6月13日)P20~

20 出所:金融庁「金融審議会「ディスクロージャーワーキング・グループ報告」-中長期的な企業価値向上につながる資本市場の構築に向けて-」(金融庁2022年6月13日)P21~

21 2021年10月第205回国会における内閣総理大臣所信表明演説にて、岸田首相が「新しい資本主義の実現」の分配戦略「働く人への分配機能の強化」の中で、非財務情報開示の充実、四半期開示の見直しなど、そのための環境整備を進める旨発言。さらに、2022年1月第208回国会における内閣総理大臣施政方針演説にて岸田首相が「新しい資本主義」の分配戦略「人への投資」の抜本強化として、「人的投資が、企業の持続的な価値創造の基盤であるという点について、株主と共通の理解を作っていくため、今年中に非財務情報の開示ルールを策定」するとともに「四半期開示の見直しを行う」旨発言。

22 出所:金融庁「金融審議会「ディスクロージャーワーキング・グループ報告」-中長期的な企業価値向上につながる資本市場の構築に向けて-」(2022年6月13日)P26~

23 第8回DWG議事録

24 出所:金融庁「金融審議会「ディスクロージャーワーキング・グループ報告」-中長期的な企業価値向上につながる資本市場の構築に向けて-」(金融庁2022年6月13日)P31~

25 出所:金融庁「金融審議会「ディスクロージャーワーキング・グループ報告」-中長期的な企業価値向上につながる資本市場の構築に向けて-」(金融庁2022年6月13日)P36~

26 出所:東京証券取引所「コーポレートガバナンスに関する報告書記載要領」(2022年4月版)

27 出所:金融庁「金融審議会「ディスクロージャーワーキング・グループ報告」-中長期的な企業価値向上につながる資本市場の構築に向けて-」(金融庁2022年6月13日公表)P36~

28 出所:SSBJ設立記念式典基調講演「我が国におけるサステナビリティ開示の在り方」金融庁 井藤英樹企画市場局長講演資料 2022年7月1日)

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。