会計制度委員会研究資料第7号「ソフトウェア制作費等に係る会計処理及び開示に関する研究資料~DX環境下におけるソフトウェア関連取引への対応~」の概要(第1回) ブックマークが追加されました

ナレッジ

会計制度委員会研究資料第7号「ソフトウェア制作費等に係る会計処理及び開示に関する研究資料~DX環境下におけるソフトウェア関連取引への対応~」の概要(第1回)

月刊誌『会計情報』2022年10月号

公認会計士 豊岳 光晴

1. はじめに

日本公認会計士協会(会計制度委員会)は、2022年6月30日に、会計制度委員会研究資料第7号「ソフトウェア制作費等に係る会計処理及び開示に関する研究資料~DX環境下におけるソフトウェア関連取引への対応~」(以下、「本研究資料」という。)を公表した。

本稿では、本研究資料の概要を2回に分けて紹介する。

第1回 |

|

第2回 |

|

本研究資料は、3つのパートから構成されている。

「Ⅰ. はじめに」では、検討の経緯として多様なソフトウェアに関連する取引が近年生じていることを挙げており、ソフトウェア関連取引の概要として、本研究資料の主な検討対象の一つであるクラウド・コンピューティングの概要が紹介されている。

「Ⅱ. ソフトウェア等の会計処理」では、ソフトウェア等に関する会計処理の会計基準における取扱いとして日本基準、IFRS、米国会計基準の比較を行ったうえで、クラウドサービスのベンダー側の会計処理、ユーザー側の会計処理、コンピューターゲームの会計処理について個別の検討を行っている。

「Ⅲ. 実務上の課題とそれを踏まえた提言」では、「Ⅱ. ソフトウェア等の会計処理」におけるクラウドサービスのベンダー側の会計処理、ユーザー側の会計処理、コンピューターゲームの会計処理の検討を通じて把握された実務上の課題を整理したうえで、それを踏まえた提言が行われている。

第1回の本稿では、上記のうち「Ⅰ. はじめに」の内容及び「Ⅱ. ソフトウェア等の会計処理」のうち、ソフトウェア等に関する会計処理の会計基準比較の内容について紹介する。

第2回では、「Ⅱ. ソフトウェア等の会計処理」のうち、クラウドサービスのベンダー側の会計処理、ユーザー側の会計処理、コンピューターゲームの会計処理の検討、及び、「Ⅲ. 実務上の課題とそれを踏まえた提言」について紹介することを予定している。

(1) 検討の経緯

「研究開発費等に係る会計基準」(1998年3月公表)(以下、「研究開発費等会計基準」という。)及び会計制度委員会報告第12号「研究開発費及びソフトウェアの会計処理に関する実務指針」(1999年3月公表)(以下、「研究開発費等実務指針」という。)の公表から20年以上が経過しており、これらの基準等が公表されてから現在までの間に、デジタル技術を用いたビジネスの変革や、クラウドサービスの普及等の企業が導入するITの形態の改革が進むなど、特に近年においては、デジタルトランスフォーメーション(DX)の加速化を背景に、多様なソフトウェアに関連する取引が生じている。

このように、研究開発費等会計基準や研究開発費等実務指針の設定時に想定されていないソフトウェア及びその周辺の取引に関して多様な実務が生じているが、それに対応した改正は行われてきていないものと考えられる。そのため、これらのビジネスの環境変化に対応した会計処理を検討するために、ソフトウェア及びその周辺の取引としてどのような取引が生じており、実務上どのように会計処理されているのかを調査することとした。

本研究資料は、実態調査を踏まえ、ソフトウェア及びその周辺の取引に関して、研究開発費等会計基準、研究開発費等実務指針及び「研究開発費及びソフトウェアの会計処理に関するQ&A」(以下、「研究開発費及びソフトウェアQ&A」という。)で示されていないものについて、実務上の課題を抽出し、会計処理に当たり一定の指針となる考え方を示す会計基準の開発に資することを目的としている。

なお、ソフトウェアを利用した取引に関して、収益に関する事項は、企業会計基準第29号「収益認識に関する会計基準」(以下、「収益認識会計基準」という。)が2021年4月1日以後開始する年度から原則適用されており、本研究資料の公表時点においては適用してから間もないため、本研究資料の主な検討対象から除かれている。また、リース取引に関する事項は、企業会計基準委員会(ASBJ)において現在開発中のため、検討の対象から除くこととされている。

(2) 本研究資料の位置付け

本研究資料は、ソフトウェアやゲームソフトの制作費に係る会計処理及び開示について、これまでの日本公認会計士協会における調査・研究の結果及びこれを踏まえた現時点における考えを取りまとめたものである。

なお、本研究資料において示されている会計処理等は、現時点における調査・研究の成果を踏まえた考察であり、あくまでも現時点における一つの考え方を示したにすぎないことから、実務上の指針として位置付けられるものではなく、また、実務を拘束するものでもないとされている。

604KB, PDF ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

2. ソフトウェア関連取引の概要

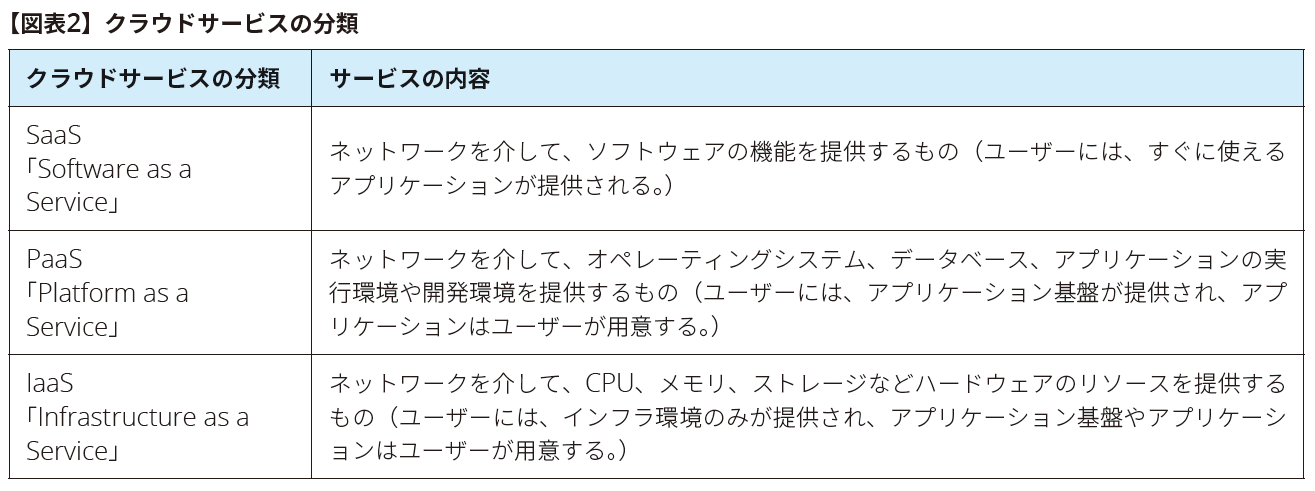

本研究資料では、クラウドサービス(主にSaaS)のベンダー側の会計処理、ユーザー側の会計処理及びコンピューターゲームの制作費用の会計処理を主に取り扱っており、クラウドサービスについては次のとおり紹介されている。

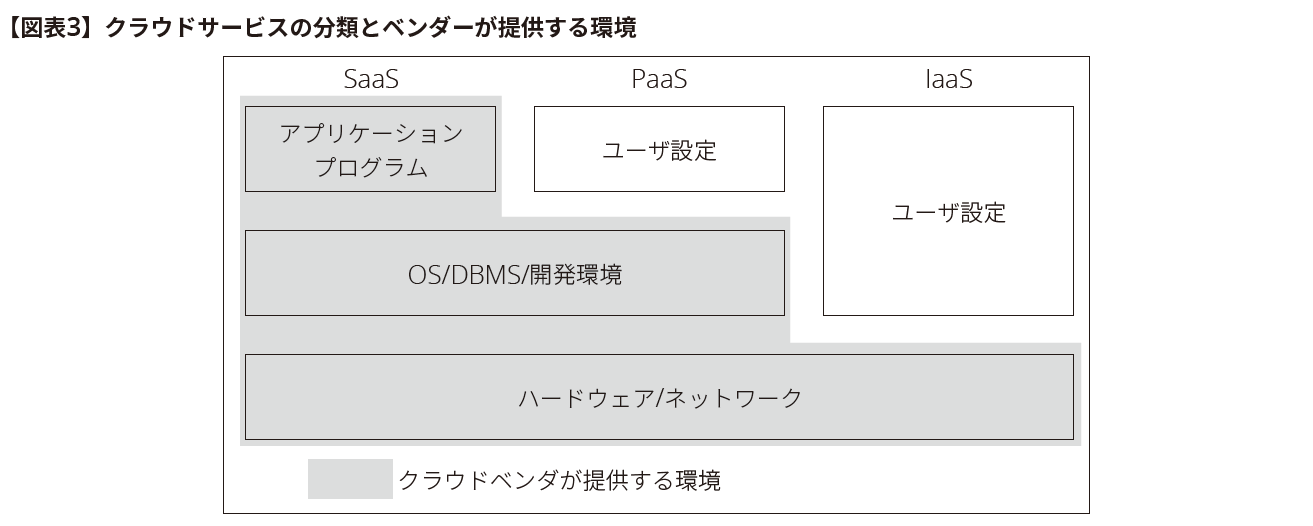

本研究資料では、上記の分類を図式化したものとして、独立行政法人情報処理推進機構「クラウド・コンピューティング社会の基盤に関する研究会報告書概要版」1における【図表3】の図式が示されている。

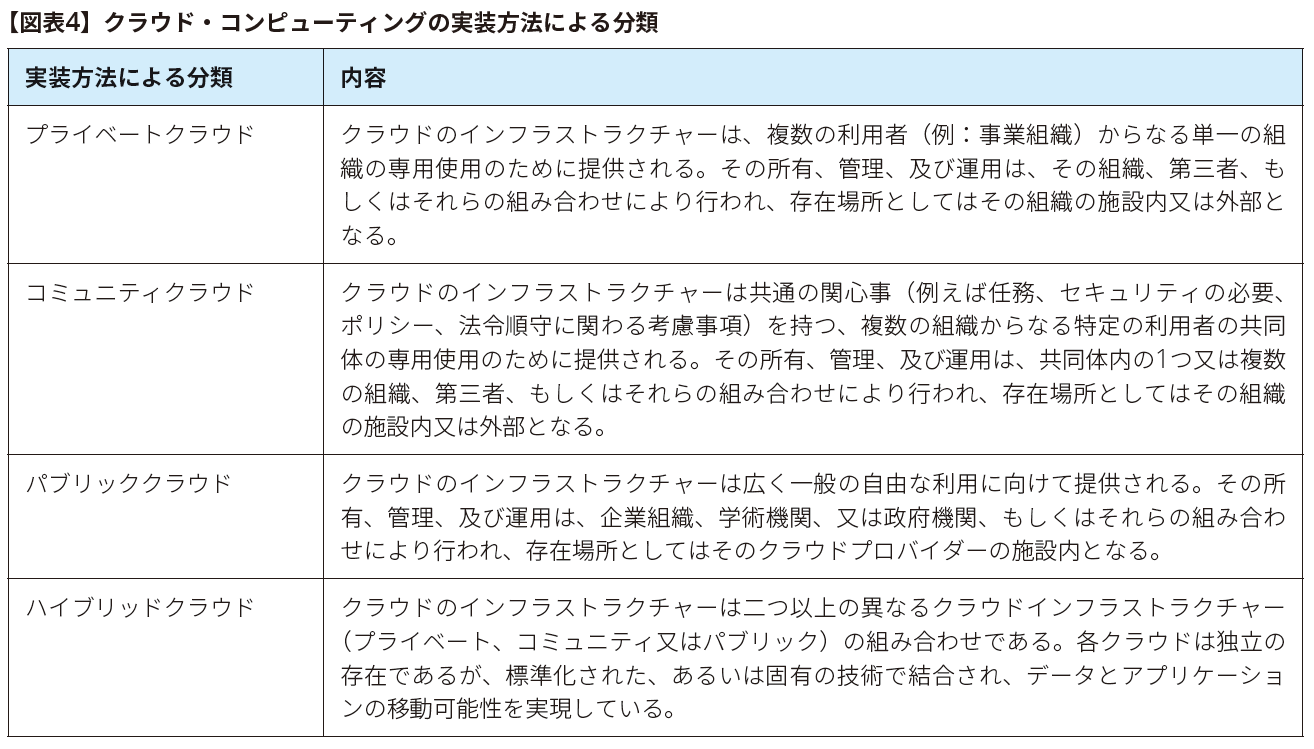

また、本研究資料では、クラウド・コンピューティングをサービスによる分類ではなく、実装モデルにより区分したものとして、独立行政法人情報処理推進機構「NISTによるクラウドコンピューティングの定義―米国国立標準技術研究所による推奨」2における【図表4】の分類が示されている。

3. ソフトウェア等の会計処理

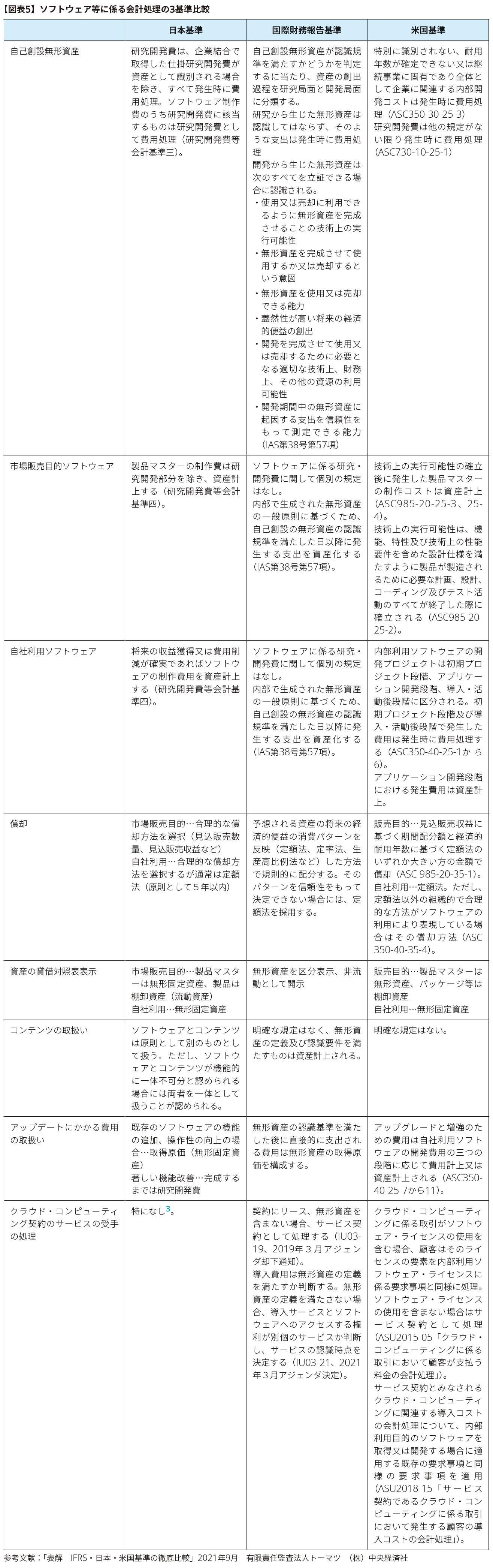

本研究資料では、ソフトウェア等の会計処理として、クラウドサービスのベンダー側、ユーザー側の会計処理、コンピューターゲームの会計処理について検討を行っている(これらの詳細については、第2回で紹介する)が、個別の取引の会計処理の検討に先立って、ソフトウェア等に係る会計処理の会計基準比較が示されている。

本研究資料で示された会計基準比較は【図表5】のとおりである。

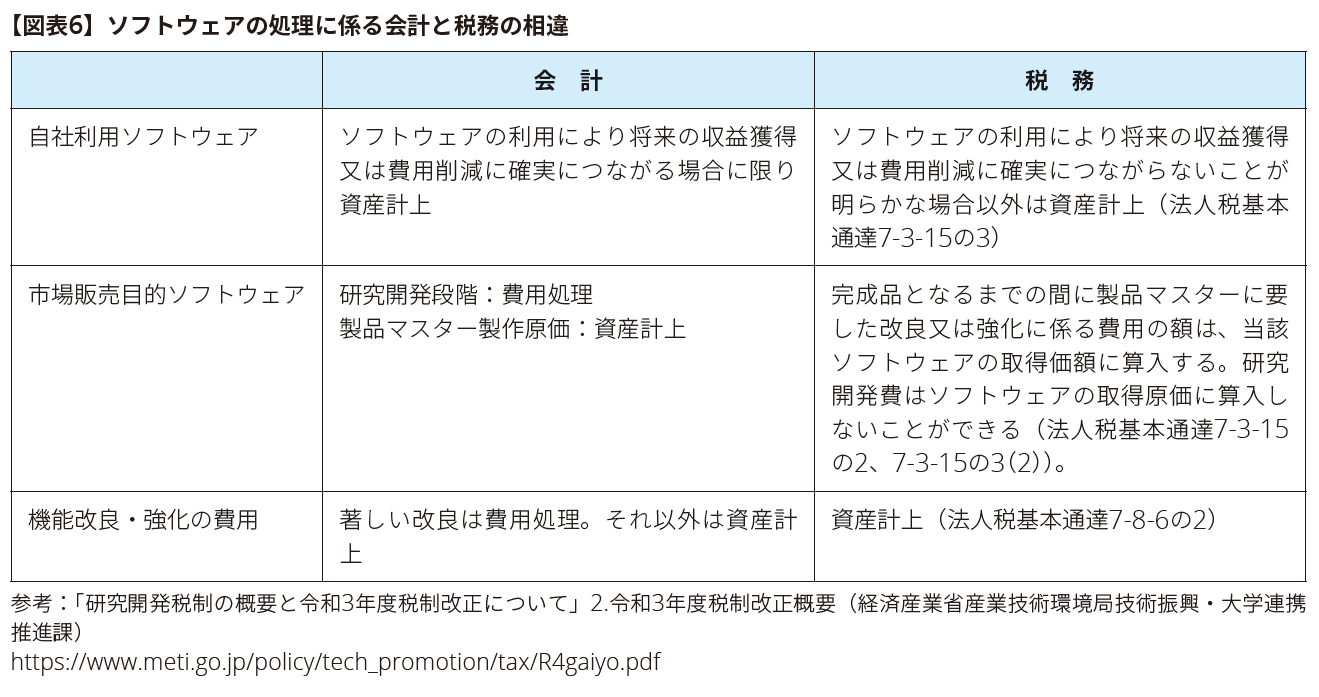

また、本研究資料では、ソフトウェアの処理に係る会計と税務の相違の概要として、【図表6】の内容が示されている。

以 上

1 独立行政法人情報処理推進機構「クラウド・コンピューティング社会の基盤に関する研究会報告書概要版」https://www.ipa.go.jp/files/000009362.pdf

2 独立行政法人 情報処理推進機構「NISTによるクラウドコンピューティングの定義―米国国立標準技術研究所による推奨」https://www.ipa.go.jp/files/000025366.pdf

3 クラウド・コンピューティング契約におけるユーザーの税務上の取扱い

クラウドサービスにおいてカスタマイズしたソフトウェアがベンダー側にあり、当該カスタマイズ費用をユーザーが一括で支払った場合、ユーザー側では会計上の処理にかかわらず、支出の効果が将来に及ぶものであるため、当該費用を税務上の繰延資産として計上して、一定の期間にわたって損金として処理する(法人税等施行令第14条第1項第6号)。また、その償却期間については、法人税基本通達8-2-3の表中にある「令第十四条第一項第六号ロ《資産を賃借するための権利金等》に掲げる費用」の「建物を賃借するために支出する権利金等」の(3)の取扱いと同様に考えて、5年とする見解がある。

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。