国内外のサステナビリティ情報の開示を巡る最新動向と今後の見通し ブックマークが追加されました

ナレッジ

国内外のサステナビリティ情報の開示を巡る最新動向と今後の見通し

月刊誌『会計情報』2022年11月号

公認会計士 小林 永明

はじめに

企業の経理部門で決算に従事されている方々にとって、サステナビリティ情報の開示は最近よく耳にするようになってきているものの、果たして自分に関係があるのか、近い将来に経理部門として何か対応しなければいけなくなるのか等、よく分からないことも多いため、頭の片隅で気にはしながらも、静観しているケースが多いのではないかと思われる。すなわち、しばらくは、従来通りサステナビリティや環境・CSRの担当部署に任せておき、もう少し色々なことが明確になってから、又は同業他社が動き出してきてから、本格的に検討してみようというスタンスである。これは一見すると合理的な対応のようにも見える。なぜなら、我が国のサステナビリティ開示の義務化はまだ議論が開始されたばかりで流動的な部分が多く、EUや米国で先行して議論されているサステナビリティ情報の開示の義務化も我が国企業にとって直接的な影響はなさそうに見えるからである。しかし、EUの開示規制は、EUに一定規模の子会社を有する日本企業にとっては他人事とはできそうになく、少し先のように思われる開示の義務化についても、いざ対応しようとすると、企業のガバナンス、経営戦略、リスク管理、開示情報の作成プロセスや内部統制等、非常に広範囲に及ぶ全社的な検討事項が待ち構えており、小手先の対応では通用しない可能性が高い。さらに、サステナビリティ情報を含む非財務情報は財務情報との結合性が重要視されていることから、企業内でサステナビリティ情報の開示について議論が深まれば深まるほど、経理部門の関与は避けて通ることはできず、むしろ主体的な関与が期待される可能性が高い。このようなことを理解すると、本当に静観し続けていてよいのか、少なくとも最低限押さえておくべきことは何なのか、今改めて確認することが必要になるであろう。

以下では、企業の経理部門の方が今把握しておくべきサステナビリティ情報の開示に関する国内外の最新動向及び今後の見通しについて概説していく。

568KB, PDF ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

ISSBの動向

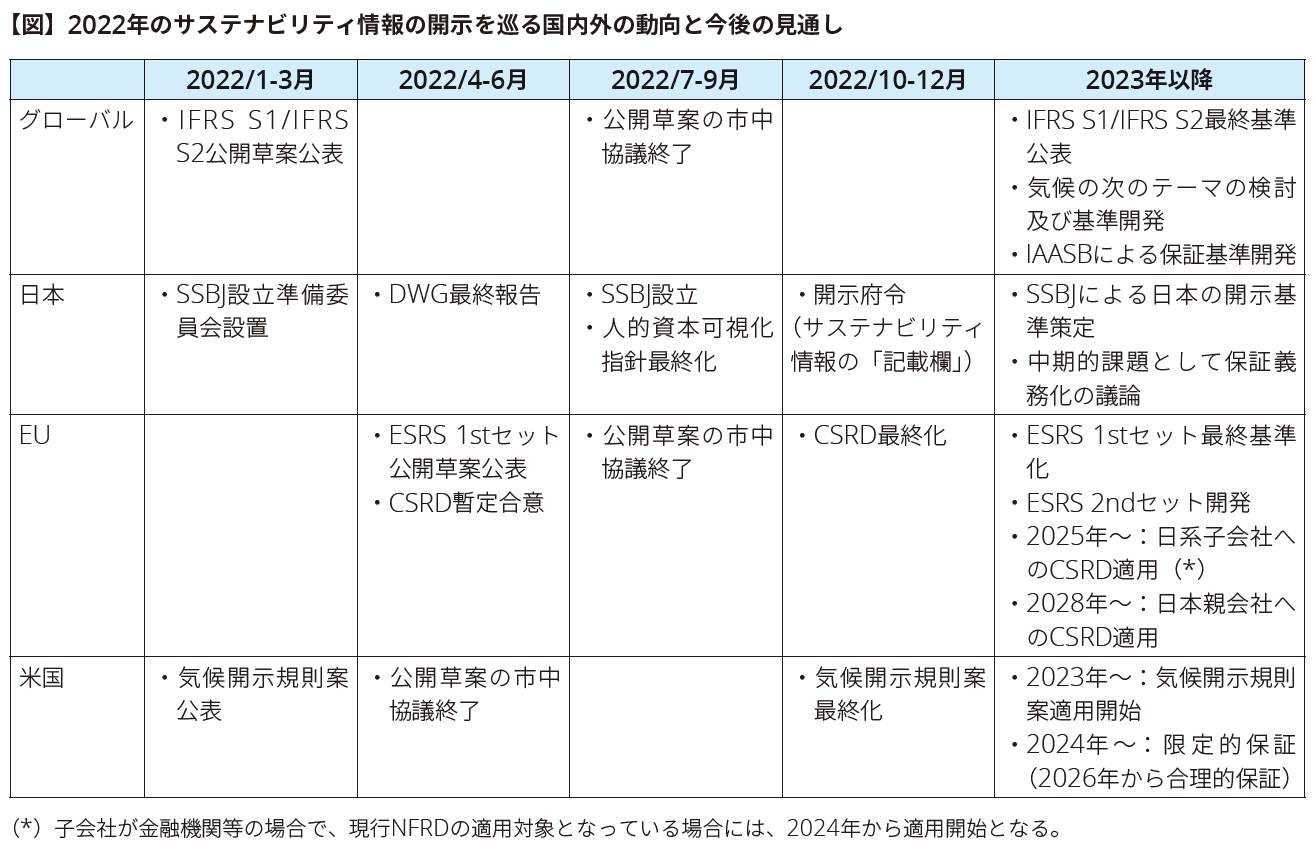

まず、我が国のサステナビリティ情報の開示義務化の話を理解するための土台となる、国際的なサステナビリティ情報の開示の動向について触れておきたい。多くの方が国際サステナビリティ基準審議会(以下「ISSB」という)について、一度は耳にしたことがあると思われる。ISSBは昨年11月のCOP26開催期間中に設立され、IFRS財団の下で、サステナビリティ情報に関する国際的に首尾一貫した開示基準を開発することを目的として、今年の3月にIFRS S1号「サステナビリティ関連財務情報の開示に関する全般的要求事項」(以下「IFRS S1」という)及びIFRS S2号「気候関連開示」(以下「IFRS S2」という)の公開草案を公表した。これらのサステナビリティ開示基準は市中協議を経て来年の早い段階に最終基準として公表される予定である。ISSBが開発する国際基準は、世界各国の規制当局が独自のサステナビリティ情報の開示規制を導入する際の基礎(ベースライン)となることが期待されており、我が国が今後独自の開示規制を導入する場合にも、その基礎(ベースライン)はISSBが定める基準になることが予想される。

ISSBの公開草案は今のところ全般的事項を定めたIFRS S1を除くと、IFRS S2が気候を取り扱っているのみで、幅広いサステナビリティ領域の一部しかカバーしていないように思われるかもしれない。しかし、IFRS S1は全ての重大な(significant)サステナビリティ関連のリスク及び機会について開示することを求めており、詳細な開示基準がまだ開発されていない気候以外のテーマ(生物多様性、人権等)についても、既存の開示フレームワーク等を参照しながら開示することが要求されている点に注意が必要である。また、気候以外のテーマについては、順次これからIFRS S3、IFRS S4として詳細な開示基準が開発されていくことが予定されており、どのテーマを優先的に取り扱うべきか、来年から本格的な議論が行われる予定となっている。ISSBの公開草案はゼロから作成されたものではなく、これまで様々な組織や団体が独自に開発してきた既存の開示フレームワークを最大限活用しており、特に、気候関連財務情報開示タスクフォース(以下「TCFD」という)のフレームワークやサステナビリティ会計基準審議会(SASB)の産業別開示トピックは、IFRS S1及びIFRS S2の基礎をなしている。また、公開草案はIFRS会計基準との整合性も考慮したものとなっている。

なお、IFRS S1、IFRS S2の公開草案に対しては企業だけでなく幅広いステークホルダーから多数のコメントが寄せられており、大きな注目を集めていることが改めて確認できる。公開草案の方向性については全般的に支持する旨のコメントが大半であるものの、以降で説明するEUや米国が同時並行的に検討しているサステナビリティ情報の開示規制とのさらなる連携の重要性が指摘されている他、バリューチェーン、重要性等の重要な用語の定義の明確化、さらなるガイダンスの作成の必要性、企業側の対応能力や準備状況への柔軟な対応の必要性(scalability)等多くのコメントが寄せられているため、基準の最終化に向けて、公開草案からの一定程度の変更を予想しておく必要があり、どの程度修正されるのかは注目すべきポイントである。

我が国の動向

我が国においては、昨年6月に改訂されたコーポレートガバナンス・コードの補充原則3-1③において、以下のようにサステナビリティ情報の開示について言及されている。

「上場会社は、経営戦略の開示に当たって、自社のサステナビリティについての取組みを適切に開示すべきである。また、人的資本や知的財産への投資等についても、自社の経営戦略・経営課題との整合性を意識しつつ分かりやすく具体的に情報を開示・提供すべきである。 特に、プライム市場上場会社は、気候変動に係るリスク及び収益機会が自社の事業活動や収益等に与える影響について、必要なデータの収集と分析を行い、国際的に確立された開示の枠組みであるTCFD又はそれと同等の枠組みに基づく開示の質と量の充実を進めるべきである。」

コーポレートガバナンス・コードは、いわゆるコンプライ・オア・エクスプレインの手法で開示を求めており、開示が義務化されている訳ではない。しかし、昨年9月から金融審議会のディスクロージャーワーキング・グループ(以下「DWG」という)において有価証券報告書における気候変動や人的資本・多様性を中心としたサステナビリティ情報の開示義務化の議論が始まり、今年6月の報告書において、有価証券報告書にサステナビリティ情報の「記載欄」を新設すべき旨が明記された。サステナビリティ情報の「記載欄」には、TCFDのフレームワークやISSBの公開草案を参考に、「ガバナンス」、「戦略」、「リスク管理」、「指標と目標」の4つの柱を軸としながら、「ガバナンス」と「リスク管理」は全ての企業が開示すべきとされ、「戦略」と「指標と目標」は、開示が望ましいものの、各企業が重要性を判断して開示すべきとされている。

具体的には、気候変動について、上述の4つの柱に基づきながら、「指標と目標」の中に温室効果ガス(以下「GHG」という)排出量のいわゆるスコープ1及びスコープ2が積極的に開示されることが期待されており、人的資本・多様性については、人材育成方針や社内環境整備方針を「戦略」の中に、当該方針に関連する指標を「指標と目標」の中に開示すべきであるとされている。

開示すべき具体的内容については、年内に「企業内容等の開示に関する内閣府令」(以下「開示府令」という)が改正される際に明らかになる部分がある一方で、我が国のサステナビリティ情報の開示基準を開発するために今年7月に発足したサステナビリティ基準委員会(以下「SSBJ」という)がその詳細を検討すべきことがDWGの報告書にも記載されている。

前述の通りSSBJは、ISSBが開発する国際基準を基礎(ベースライン)として我が国のサステナビリティ開示基準を開発することを期待されており、日本の有価証券報告書のサステナビリティ情報の「記載欄」の開示内容は、今後SSBJが開発していく我が国のサステナビリティ開示基準の進展とともに大幅に内容の充実が図られていくことになると考えられる。従い、ISSBの基準がそのまま我が国のサステナビリティ開示基準を構成することにはならないとしても、ISSBの動向を注視しておく必要性は高い。

また、我が国では経済産業省が中心となって、サステナブルな企業価値創造のための長期経営・長期投資に資する対話研究会(SX研究会)による伊藤レポート3.0や価値協創ガイダンス2.0の公表、人的資本経営の実現に向けた検討会による人材版伊藤レポート2.0の公表が行われ、内閣官房が中心となって、非財務情報可視化研究会による人的資本可視化指針の公表が行われる等、サステナビリティ情報の開示に関連する様々な動向があり、これらの動向もSSBJによる我が国のサステナビリティ開示基準の開発に大きな影響を及ぼす可能性があるため、その動向にも留意しておく必要がある。

なお、現在多くの企業がサステナビリティ報告書等の任意開示書類の中で創意工夫を凝らしたサステナビリティ情報の開示を行っているが、こうした開示は投資家にとっての重要性のみならず、様々なステークホルダーの幅広いニーズに応えるために引き続き重要であり、有価証券報告書の開示の充実が任意開示書類での開示に代替するものにはならないと考えられている。任意開示書類と有価証券報告書の相互参照も含めて、有価証券報告書に何をどのように開示することが適切なのかが今後さらに検討され、整理されていくことが期待されている。

EUの動向

EUはサステナビリティへの取り組みが最も進んでおり、欧州グリーンディールという政策の下で、カーボンニュートラルな社会の実現を目指し、様々な法規制が既に施行あるいは、導入に向けて議論されている。EUの法規制を理解するうえでポイントとなるのは、資本市場の資金の流れをカーボンニュートラルな社会の実現に貢献する企業に向けさせることで、欧州グリーンディールの実現を支えようという点にあり、その一環として、資金を調達する側の企業の情報開示に関する法規制の整備も進められている。企業の情報開示の要となるのは企業サステナビリティ報告指令(以下「CSRD」という)であり、昨年4月に現行の非財務情報開示指令(NFRD)の改訂という形でCSRD案が公表され、今年6月に暫定合意に至っている。最終化に向けて今後も暫定合意内容に修正が加わる可能性はあるものの、CSRDの重要なポイントは暫定合意の内容を分析することで見えてくる。

CSRDの下で要求されるサステナリティ情報の開示は、欧州サステナビリティ報告基準(以下「ESRS」という)に基づいて行う必要があり、ESRSの1st セットの公開草案はIFRS S1、IFRS S2の公開草案公表から約1か月後の今年4月に公表された。ただし、ESRSの1stセットはISSBの公開草案が扱っていない気候変動以外のテーマ(生物多様性、人権等全11の領域)を含んでおり、136項目にわたる開示要求を含む包括的な開示基準となっている点がポイントである。また、いわゆる投資家の観点から重要性を判断するシングル・マテリアリティではなく、ダブル・マテリアリティに基づいているため、投資家の観点からの重要な情報に加えて、企業が人類や環境に及ぼす影響という観点からの重要な情報についても開示していくことが求められている点に留意が必要である。このESRS 1stセットは欧州財務報告諮問グループ(EFRAG)により開発され、来年の6月までに最終化される見込みであり、さらにその1年後にはESRS 2ndセットが開発・最終化される予定である。ESRS 2ndセットには産業別の開示指標が含まれる見込みとなっていることから、開示項目数は136項目からさらに大幅に増加する可能性がある。

日本企業への影響という観点では、CSRDを単なる海外の規制として無視してしまう訳にはいかない点に留意が必要である。その理由は大きく2つあるが、まず1点目はCSRDの適用対象にEU域内の非上場企業が含まれる点である。すなわち、EU域内の日系100%子会社であっても、一定規模以上の会社(総資産20百万超、売上高40百万超、従業員数250人超のうち、いずれか2つ以上に該当する会社)であれば適用対象となる。この場合、直接的な適用対象はEU域内の子会社であり、日本の親会社には直接の影響は及ばないが、その子会社を頂点とする連結ベースでのESRSに基づく開示が要求される他、開示情報に対して第三者による保証も要求される点には注意が必要である。日本の親会社からすればEU子会社の規制対応はEU子会社で完結させるという考え方もあるかもしれないが、上述のように広範囲に及ぶ開示規制に対応するためには、親会社における連結グループレベルでのサステナビリティに関する取組方針を踏まえ、親会社とEU子会社が適切に連携してガバナンス、経営戦略、リスク管理、開示情報の作成プロセスや内部統制等を整備していく必要がある。従って、日本の親会社としては、単に静観しているだけではなく、EU子会社の人員や体制を考慮しながら、自社グループの状況に応じた適切な関与、サポートの必要性を検討することが重要となる。

また、2点目は、2028年以降は、EU域内で150百万超の売上を2期連続で計上している場合には、一定の条件の下で、日本の親会社の連結ベースでのサステナビリティ情報の開示及び第三者保証が要求される点である。これはCSRDのEU域外適用と考えることができるが、この場合の開示基準の詳細等はまだ未確定であり、今後の動向に留意が必要である。2028年というとかなり先の話であり、かつ適用される開示基準についても未確定であることから、具体的な対策を検討するには時期尚早という見方もあり得るが、親会社の連結ベースでの開示となると、EU域外のアジアや米国の子会社も含む開示となる可能性があることから、適切に対応するためには準備に相当程度の期間を要すると思われる。従って、少なくともCSRDの最新動向をタイムリーに把握し、自社グループへの影響を分析し、必要な準備を社内で検討し、推進できる体制を整えておくことが重要である。

なお、前述の通り、EUでは欧州グリーンディールの実現のために様々な法規制が検討されており、企業情報の開示の観点からは、CSRDの他にもEUタクソノミー規則や企業サステナビリティ・デューデリジェンス指令案等も公表されており、企業はこれらについてもその適用対象や開示内容について検討し、準備することが必要となる。

なお、ESRS 1stセットの公開草案に対しても幅広いステークホルダーから多くのコメントが寄せられている。基本的には欧州グリーンディールの実現のために公開草案を支持するコメントが多く寄せられているものの、グローバルベースラインとなるISSBの公開草案との比較で、中核部分の構成や重要な用語に相違があることについて多くのコメントで指摘されており、ISSBとのさらなる連携が期待されている。また、バリューチェーンの情報を含め、企業側に十分な準備期間を与える必要性についても指摘されている。従って、基準の最終化に向けて、ISSBの公開草案の動向も踏まえつつ、公開草案からの一定程度の変更を予想しておく必要があり、どの程度修正されるのかは注目すべきポイントである。

米国の動向

米国では米国証券取引委員会(以下「SEC」という)が、投資家からの気候変動に関する開示の充実を求める声に応じる形で、今年3月に気候開示の規則案(以下「気候開示規則案」という)を公表した。SECは2010年に気候変動の開示に関するガイダンスを公表していたが、投資家の求める開示拡充の声に必ずしも十分な対応ができていなかったとされており、開示を強化する新たな規則の導入を求める声が高まっていたことに対応したものである。また米国では人的資本の開示についても2020年に規則の改訂を実施し、年次報告書において開示を義務化している。米国の気候開示規則案の特徴は、年次報告書の財務諸表外の記載のみならず、財務諸表の注記においても、気候変動に関する開示を義務付けることを提案している点である。財務諸表外の記載では、TCFDをモデルにした開示を要求しており、GHG排出量のスコープ1及びスコープ2は必須、スコープ3については企業がGHG排出量の削減目標に含めている場合や、重要性がある場合に開示が義務付けられることとなっている。なお、スコープ3の開示に関しては、見積りの要素が大きくなることから、セーフハーバールールが設けられることとされている。財務諸表の注記においては、気候変動の影響が財務諸表の各項目に与えた影響や、気候変動に対応するための支出のうち、費用化又は資本化された額等を開示することが要求される見込みである。米国の気候開示規則案にはIFRS S2のような産業別開示の要求はないため、全産業共通の開示項目のみであり、開示が要求される項目数はIFRS S2やESRSと比較するとかなり少なくなる見込みだが、適用期日が最も早く、最初に適用対象となる大規模企業のグループは2023年12月期からスコープ3以外の開示が要求される見込みであり、翌年からはスコープ3の開示も含めた全面適用が予定されている。

日本企業への影響という観点では、米国の気候開示規則案はEUのように非上場会社への適用や域外適用は想定されていないため、米国市場で上場しSECに登録している日本企業は適用対象となるものの、それ以外の日本企業には適用されない見込みである。なお、米国上場企業の日本子会社については、米国親会社が連結グループでの気候開示規則案への対応を迫られる一環として、親会社への報告用に一定の情報収集等の対応が求められる可能性がある。

なお、気候開示規則の公開草案に対しても多くのコメントが寄せられており、全般的には支持するコメントが多くみられる一方で、財務諸表注記の開示については、影響額の集計方法が不明確であることや、開示の重要性の閾値が低すぎること等が指摘されており、また、財務諸表外の開示については特に集計対象の範囲(バウンダリー)やGHG排出量の集計におけるバリューチェーン情報への対応の困難さ等が指摘されており、企業への準備期間の提供の観点から適用時期の延期を求める指摘も多くなっている。従って、基準の最終化に向けては、ISSBやESRSと同様に公開草案からの一定程度の変更を予想しておく必要があり、どの程度修正されるのかは注目すべきポイントである。

保証業務の基準

これまで述べてきた通り、サステナビリティ情報の重要性が世界中で高まってきている中で、開示される情報の信頼性に対するニーズも同時に高まってきている。このことは、EUのCSRD案や米国の気候開示規則案において、開示されたサステナビリティ情報に対して第三者による保証が義務付けられる見込みであることからも明らかである。EUや米国における議論では、保証の水準は最終的には財務諸表監査と同水準である合理的保証となることが見込まれているが、まずは現状の実務で広く採用されている限定的保証という相対的に保証水準の低い保証から開始し、段階的に保証水準を引き上げていくアプローチが採用される見込みである。これは、保証水準が高くなればなるほど、保証に耐えうる企業側の開示作成プロセスや関連する内部統制の整備、運用を高度化することが必要となるため、企業側に十分な対応時間を与える必要があることを見込んでいるためと思われる。なお、EUと米国のいずれも、財務諸表監査の監査人が第三者保証を提供することの意義を認めながらも、それ以外の監査人又は監査人以外のコンサルティングファーム等が第三者保証を提供することも認める方向性である。ただし、財務諸表監査の監査人に要求されているのと同等レベルの独立性、品質管理体制、教育研修体制等を備える必要があるとされているため、財務諸表監査の監査人以外が保証の提供を行う場合には留意が必要となる。

なお、我が国ではDWGの報告書において、サステナビリティ情報に対する保証については中期的に重要な課題とされたため、今後保証についての議論が深まっていくことと思われる。ただし、既に述べた通り、EUのCSRDが本邦親会社を含む連結ベースでの開示及び保証を求めてくる場合や、米国の気候開示規則案が日本のSEC登録企業に適用される場合には、我が国での保証の義務化の議論の進展状況に関わらず、我が国の監査人等がEUや米国の規制への対応のために第三者保証の提供を行うことが必要になる見込みである。

企業側では、EUや米国の規制が自社グループに適用されることによって思わぬ形で保証への対応準備を進めなければならなくなるという事態を回避するためにも、まずはEUや米国の規則の適用範囲についてしっかりと押さえておく必要がある。また、国内での保証の義務化は中期的な課題とされ、現時点ではスケジュールがはっきりとしない状況ではあるが、EUや米国の動向を踏まえると、想定以上に速いスピードで保証の義務化の議論が進む可能性があるため、EUや米国の動向をしっかりと押さえておくことが重要となってくる。

なお、現在保証を提供する際に利用できる基準としては国際監査・保証基準審議会(以下「IAASB」という)が策定したISAE3000及びISAE3410の他、国際標準化機構(ISO)の定める基準等、複数の基準が存在しているが、IAASBはサステナビリティ情報に対する保証業務の基準を新たに開発することを検討しており、保証業務の基準についても開示基準と同様に国際的に首尾一貫した基準が整備される方向で議論が進んでいる。

最後に

2022年は、世界的にサステナビリティ情報の重要性がますます高まっていく中で、日米欧及びグローバルでサステナビリティ情報の開示や保証に関する重要な動きが同時並行的に起きていると言える。特に今年3月から4月にかけてISSB、米国、EUが公表した公開草案は、多くの注目を集め多数のコメントを受けていることから、今年の年末以降に予定されている最終基準化に向けて一定の修正が行われる可能性が高く、引き続きその動向には留意が必要である。いずれにしても、こうした動きは今後も想定外の速いスピード進んでいく可能性が高いと考えおくべきであり、企業はこのような国内外の動向を踏まえながら国内の開示義務化への準備を進めていく必要がある。準備を進めるに当たっては、企業のガバナンス、経営戦略、リスク管理、開示情報の作成プロセスや内部統制等、非常に広範囲に及ぶ全社的な事項を検討しなければならないということを念頭に置く必要があり、そのために今何をすべきかを検討することが求められている。

以 上

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。

プロフェッショナル