「企業内容等の開示に関する内閣府令」等の改正案の概要 ブックマークが追加されました

ナレッジ

「企業内容等の開示に関する内閣府令」等の改正案の概要

月刊誌『会計情報』2023年1月号

有価証券報告書におけるサステナビリティ情報や コーポレートガバナンスに関する開示の拡充

公認会計士 清水 恭子

1. はじめに

2022年11月7日に、金融庁から「企業内容等の開示に関する内閣府令」(以下「開示府令」という)及び「企業内容等の開示に関する留意事項について」(以下「開示ガイドライン」という)の改正案が公表された。併せて、「記述情報の開示に関する原則(別添)-サステナビリティ情報の開示についてー」(以下「記述情報の開示に関する原則(別添)」という)も公表された(以下これらを「本改正案」という)。

本稿では、本改正案(意見募集期限2022年12月7日)の概要及び有価証券報告書の記載事項への影響について解説する。

649KB, PDF ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

2. 公表の経緯

本改正案は、2022年6月に公表された「金融審議会ディスクロージャーワーキング・グループ報告-中長期的な企業価値向上につながる資本市場の構築に向けてー」(以下「DWG本報告」という)の提言を踏まえたものであり、「サステナビリティに関する企業の取組みの開示」、「コーポレートガバナンスに関する開示」などに関して、制度整備を行うべきとの提言がなされている。

当該提言を踏まえて、有価証券報告書及び有価証券届出書(以下「有価証券報告書等」という)の記載事項についての改正を提案するものである。

■主な改正内容 【1】 サステナビリティに関する企業の取組みの開示 (1) サステナビリティ全般に関する開示 ・サステナビリティ情報の「記載欄」の新設 (2) 人的資本、多様性に関する開示 (3) サステナビリティ情報の開示における考え方及び望ましい開示に向けた取組み 【2】 コーポレートガバナンスに関する開示 【3】 その他 |

3. 本改正案の概要

本改正案の概要と関連する有価証券報告書の記載事項は【図1】の通りである。

4. サステナビリティに関する企業の取組みの開示

(1)サステナビリティ全般に関する開示

① サステナビリティ情報「記載欄」の新設

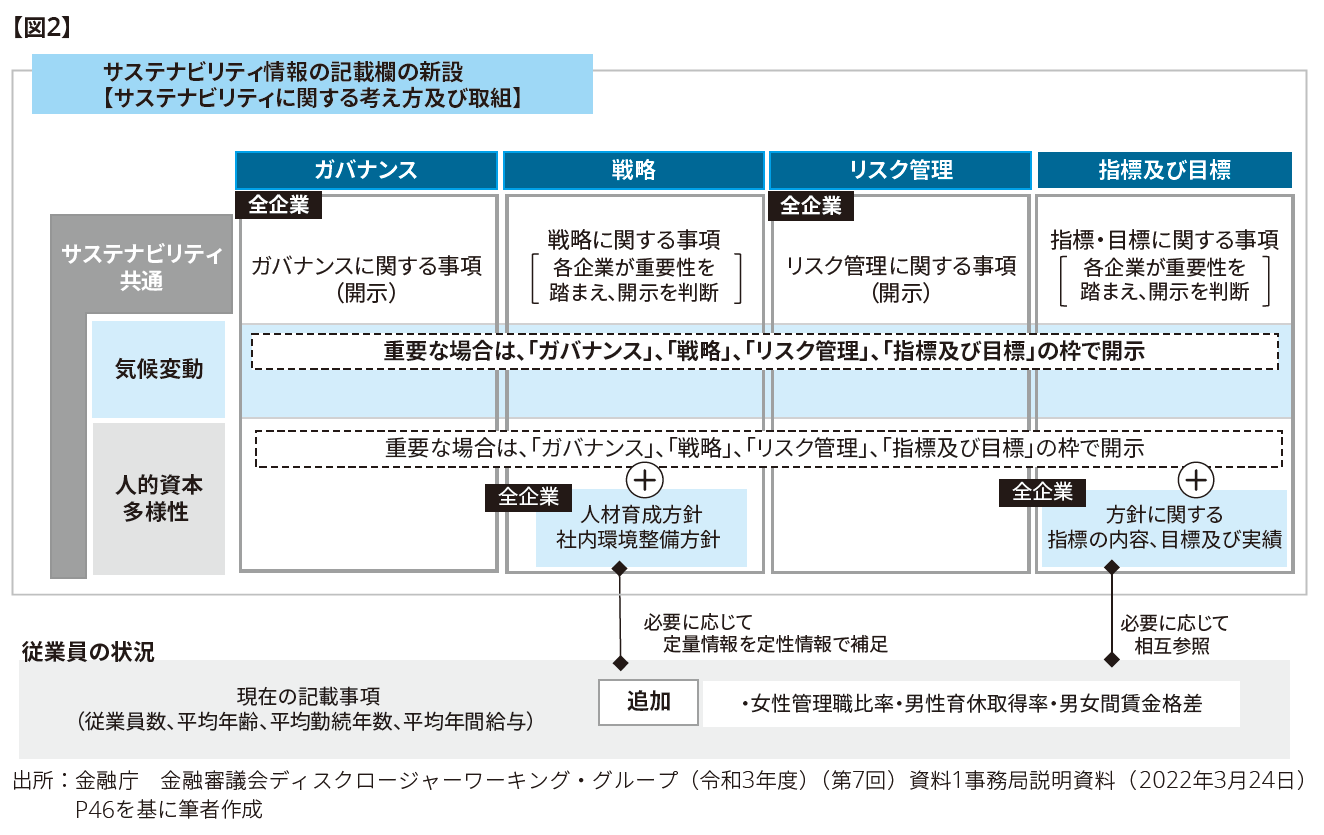

DWG報告では、投資家にわかりやすく投資判断に必要な情報を提供する観点から、サステナビリティ情報を一体的に提供する枠組みとして、有価証券報告書に、独立した「記載欄」を新設し、「ガバナンス」、「戦略」、「リスク管理」、「指標と目標」の4つの構成要素1に基づく開示を行う提言2がされている。

これを踏まえて、本改正案では、有価証券報告書等に【サステナビリティに関する考え方及び取組】の記載欄の新設等が提案されている。

開示府令第二号様式「第二部 第2【事業の状況】」及び記載上の注意(30-2)a,b 改正概要

|

■記載事項の内容 記載上の注意(30-2)a,b

必須記載事項

ガバナンス |

サステナビリティ関連のリスク及び機会を監視し、及び管理するためのガバナンスの過程、統制及び手続をいう |

リスク管理 |

サステナビリティ関連のリスク及び機会を識別し、評価し、及び管理するための過程をいう |

重要性に応じて記載する事項

戦 略 |

短期、中期及び長期にわたり連結会社の経営方針・経営戦略等に影響を与える可能性があるサステナビリティ関連のリスク及び機会に対処するための取組をいう |

指標及び目標 |

サステナビリティ関連のリスク及び機会に関する連結会社の実績を長期的に評価し、管理し、及び監視するために用いられる情報をいう |

「指標及び目標」については、DWG報告では「指標と目標」とされていたが、本改正案では「指標及び目標」に変更されているので留意されたい。

② 将来情報の記述と虚偽記載の責任及び任意開示書類の参照

サステナビリティ情報は、企業の中長期的な持続可能性に関する事項であり、将来に関する事項(以下「将来情報」という)を含むことになる。

有価証券報告書における将来情報に関する記載については、金融庁より【事業等のリスク】に記載の将来情報について「一般に合理的と考えられる範囲で具体的な説明がされていた場合、提出後に事情が変化したことをもって虚偽記載の責任が問われるものではないと考えられる」との見解が2019年1月に示されている3。

DWG報告では、サステナビリティ開示について、投資家の投資判断にとって有用な情報を提供する観点では、事後に事情が変化した場合において虚偽記載の責任が問われることを懸念して企業の開示姿勢が委縮することは好ましくないため、上記の考え方について、実務への浸透を図るとともに、企業内容等開示ガイドライン等において、サステナビリティ開示における事例を想定して、更なる明確化を図ることを検討すべき、という提言4がされている。また、有価証券報告書におけるサステナビリティ情報の「記載欄」への記載については、任意開示書類に記載した詳細情報を参照することが考えられるが、その際の虚偽記載の責任の考え方については整理が必要である、という提言5もされている。

DWG報告の提言を踏まえて、本改正案では、将来情報と実際に生じた結果が異なる場合でも、直ちに虚偽記載等(重要な事項について虚偽の記載があり、又は記載すべき重要な事項若しくは誤解を生じさせないために必要な重要な事実の記載が欠けていることをいう)の責任を負うものではないことを明確にする等の提案がされている。

開示ガイドライン5-16-2 改正概要

▲ 将来情報に関する経営者の認識やその前提となる事実、仮定及び推論過程に関する合理的な説明が記載されている場合 ▲ 将来情報について社内で合理的な根拠に基づく適切な検討を経たうえで、その旨が、検討された事実、仮定及び推論過程とともに記載されている場合

開示ガイドライン5-16-4 改正概要

|

(2)人的資本、多様性に関する開示

DWG報告では、人的資本、多様性について、長期的に企業価値に関する情報として、近年、機関投資家に注目されており、また、多くの国際的なサステナビリティ開示のフレームワークで開示項目となっていること、欧米を中心に多様性に関する取組みを含めた人的資本の情報開示が進んでいること等を踏まえ、投資家の投資判断に必要な情報を提供する観点から、有価証券報告書の開示項目とする提言6がされている。

DWG報告の提言を踏まえて、本改正案では、人材の多様性の確保を含む人的資本に関し、以下の改正が提案されている。

① 有価証券報告書の【サステナビリティに関する考え方及び取組】に記載が求められる内容

記載上の注意(30-2)c 改正概要

|

なお、人的資本に関する「戦略」並びに「指標及び目標」への記載は、記載上の注意において「重要なものについて記載する」という限定はないため、全ての企業において記載が求められていることに留意されたい。

② 有価証券報告書の【従業員の状況】に記載が求められる内容

記載上の注意(29)d,e,f 改正概要

開示ガイドライン5-16-3,5-16-5改正概要 これらの指標を記載するに当たって、次の点を明確化

|

(3)サステナビリティ情報の開示における考え方、望ましい開示に向けた取組み(「記述情報の開示に関する原則」)

DWG報告で提言されたサステナビリティ情報の開示についての期待等を踏まえて、本改正案では、サステナビリティ情報の開示における考え方及び望ましい開示に向けた取組みを取りまとめ「記述情報の開示に関する原則(別添)」として公表している。

記述情報の開示に関する原則(別添)概要 サステナビリティに関する考え方

▲ サステナビリティ情報には、国際的な議論を踏まえると、例えば、環境、 社会、従業員、人権の尊重、腐敗防止、贈収賄防止、ガバナンス、サイバーセキュリティ、データセキュリティなどに関する事項が含まれ得ると考えられる

望ましい開示に向けた取組み

|

「記述情報の開示に関する原則」は、主として有価証券報告書における記述情報の開示の考え方を整理することを目的に金融庁が策定したプリンシプルベースのガイダンスであり、原則2-2において「記述情報の開示の重要性は、投資家の投資判断にとって重要か否かにより判断すべきと考えられる」との考え方が示されている7。

DWG報告では、この原則は、現在は有価証券報告書の経営方針・経営戦略等、経営成績等の分析、事業等のリスクを中心に開示の考え方を整理したものとなっており、昨今の国際的な議論の進展を踏まえたものとする必要があるため、今後、サステナビリティ開示の充実を進めるに当たっては、企業価値に関連した投資家の投資判断に必要な情報が開示されるよう、金融庁において、国際的な動向も踏まえつつ、「記述情報の開示に関する原則」を改訂すべきであると提言8されている。

本改正で公表されている「記述情報の開示に関する原則(別添)」でも、サステナビリティ情報については、現在、国内外において、開示の基準策定やその活用の動きが急速に進んでいる状況であることから、サステナビリティ情報の開示における「重要性(マテリアリティ)」の考え方を含めて、今後、国内外の動向も踏まえつつ、本原則の改訂を行うことが考えられる旨記載されており、今後の「記述情報の開示に関する原則」の改訂の動向に留意が必要である。

本改正案における、サステナビリティ情報についての改正案をまとめたのが図2になる。

5. コーポレートガバナンスに関する開示

① 取締役会や指名委員会・報酬委員会等の活動状況

DWG報告では、取締役会、委員会等の活動状況の「記載欄」を有価証券報告書に設け、開催頻度、主な検討事項、個々の構成員の出席状況を記載項目とする提言9がされている。

DWG報告の提言を踏まえて、本改正案では、コーポレート・ガバナンスの概要に関し、以下の改正が提案されている。

記載上の注意(54)i 改正概要

|

② 内部監査の実効性

DWG報告では、監査の信頼性確保に関する開示の観点から、監査役会等における実質的な活動状況の開示を求め、現在の有価証券報告書の枠組みの中で、監査の状況の認識と監査役会等の活動状況等の説明やデュアルレポーティングラインの有無を含む内部監査の実効性の説明を開示項目とすべきとの提言10がされている。また、KAM(監査上の主要な検討事項)についても監査役等の検討内容を開示することが望ましいと提言されている。

DWG報告の提言を踏まえて、本改正案では、監査の状況に関し、以下の改正が提案されている。

記載上の注意(56)a(b), b(c) 改正概要

|

監査役会等の活動状況については、記載事項のうち「主な検討事項」を「具体的な検討内容」に修正する提案がされているので留意されたい。

③ 政策保有株式の発行会社との業務提携等の概要

DWG報告では、政策保有株式については、その存在自体が、我が国の企業統治上の問題であるとの指摘もあるところ、投資家と企業との対話において、政策保有株式の保有の正当性を建設的に議論するための情報が提供されることが望ましいとして、政策保有株式の発行会社と業務提携等がある場合の説明を有価証券報告書の開示項目とすべきことや、保有株式の議決権行使の基準も、例えば、「記述情報の開示の好事例集」等を通し、積極的な開示を促すべきとの提言11がされている。

DWG報告の提言を踏まえて、本改正では、株式の保有状況に関し、以下の改正が提案されている。

記載上の注意(58)d(e) 改正概要

|

なお、DWG報告の提言のうち、「重要な契約」の開示については、引続き具体的な検討が必要なため、本改正には含まず別途改正を行うこととされており、今後の動向に留意が必要である。

6. その他

本改正案とは別に、EDINETが稼働しなくなった際の臨時的な措置として代替方法による開示書類の提出を認めるため、「開示用電子情報処理組織による手続の特例等に関する内閣府令」の改正が提案されている。

7. 施行・適用について(予定)

改正後の規定は、公布の日から施行する予定とされている。

なお、改正後の開示府令等の規定は、2023年3月31日以後に終了する事業年度に係る有価証券報告書等から適用予定とされている。

また、本改正案のパブリックコメントの意見募集期間は2022年12月7日までとされている。

8. おわりに

本改正案の内容は、有価証券報告書の内容に係るものであり、開示書類作成実務に大きな影響を及ぼすと思われる。本改正は、今後、パブリックコメントに寄せられた意見の検討等を踏まえて確定されるが、その際改正案の内容が修正される可能や、実務上の重要な解釈が金融庁から示される可能性があるので、今後の動向に留意が必要であろう。

また、サステナビリティ情報の開示における「重要性(マテリアリティ)」の考え方については、国内外の動向も踏まえて、「記述情報の開示に関する原則」の改訂が今後予定されている。そのため、国際サステナビリティ基準審議会(以下「ISSB」という)で現在検討中の、グローバルなサステナビリティ基準12の策定に関する議論の動向や、サステナビリティ基準委員会(以下「SSBJ」という)で開発予定の我が国のサステナビリティ開示基準の議論の動向についても留意が必要である。

なお、我が国のサステナビリティ開示基準はISSBのサステナビリティ開示基準の策定動向を踏まえつつ、日本における具体的開示内容について実務面も踏まえた検討をSSBJで行うことが予定されているが、SSBJで策定するサステナビリティ開示の具体的内容や、SSBJ自体の法令上の枠組みについてどのように位置付けるかは、DWGにおいて現在議論中のため13、こちらについても議論の動向に留意が必要だろう。

以 上

1 4つの構成要素は、国内外のサステナビリティ開示で広く利用されているTCFD(気候関連財務情報開示タスクフォース)やISSB(国際サステナビリティ基準審議会)の公開草案などと整合性を取ったものであり、国際的な比較可能性の観点から同様の枠組みで開示することが適切である、とされている(出所:金融庁DWG報告P6~)

2 出所:金融庁 DWG報告(Ⅰ.サステナビリティに関する企業の取組みの開示1.サステナビリティ全般に関する開示(2)我が国におけるサステナビリティ開示の対応①有価証券報告書における開示)P6~

3 出所:金融庁「企業内容等の開示に関する内閣府令」の改正案に対するパブリックコメントの概要及びコメントに対する金融庁の考え方」No.16(2019年1月31日)

4 出所:金融庁 DWG報告(Ⅰ.サステナビリティに関する企業の取組みの開示1.サステナビリティ全般に関する開示(3)サステナビリティ開示に関する留意事項①将来情報の記述と虚偽記載の責任)P9

5 出所:金融庁 DWG報告(Ⅰ.サステナビリティに関する企業の取組みの開示1.サステナビリティ全般に関する開示(3)サステナビリティ開示に関する留意事項②任意開示書類の参照)P9~10

6 出所:金融庁 DWG報告(Ⅰ.サステナビリティに関する企業の取組みの開示3.人的資本、多様性に関する開示(2)人的資本、多様性に関する開示の対応)P14~15

7 出所:金融庁「記述情報の開示に関する原則」(2-2)(2019年3月19日)

8 出所:金融庁 DWG報告(Ⅰ.サステナビリティに関する企業の取組みの開示1.サステナビリティ全般に関する開示(2)我が国におけるサステナビリティ開示の対応①有価証券報告書における開示)P5

9 出所:金融庁 DWG報告(Ⅱ.コーポレートガバナンスに関する開示2.取締役会、指名委員会・報酬委員会等の活動状況)P18~19

10 出所:金融庁 DWG報告(Ⅱ.コーポレートガバナンスに関する開示3.監査の信頼性確保に関する開示)P19~21

11 出所:金融庁 DWG報告(Ⅱ.コーポレートガバナンスに関する開示4.政策保有株式等に関する開示)P21~22

12 ISSBは、いわゆるビルディング・ブロック・アプローチ(ブロックを積み上げて建築するようなアプロ―チ)を前提に基準開発を行うこととしているため、ISSBが開発したサステナビリティ開示基準を、包括的なグローバル・ベースライン(世界的に要求される包括的な枠組み)と位置づけたうえで、各法域において、ISSBのサステナビリティ開示基準が採用され、必要に応じて追加の要求事項が定められることが想定されている(出所は脚注13参照)。

13 出所:SSBJ「サステナビリティ基準委員会の運営方針」(2022年11月24日)

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。