収益認識会計基準等の開示に関する事例分析(第3回) ブックマークが追加されました

ナレッジ

収益認識会計基準等の開示に関する事例分析(第3回)

月刊誌『会計情報』2023年2月号

公認会計士 崎山 友香子、公認会計士 森 みずほ

1. はじめに

本連載では、企業会計基準第29号「収益認識に関する会計基準」(以下「収益認識会計基準」という。)及び企業会計基準適用指針第30号「収益認識に関する会計基準の適用指針」(以下「収益認識適用指針」という。また収益認識会計基準とあわせて「収益認識会計基準等」という。)に関連する2022年3月末の決算の連結計算書類の開示の事例分析を行った。

第3回の本稿では、収益認識に関する注記の事例分析について紹介する。

なお、本稿は有限責任監査法人トーマツ『会社法計算書類作成ハンドブック(第17版)』(2023年3月発売予定)第1章Ⅱを基に執筆している。

また、本文中の参照法令等は以下の略称を使用している。

本文中法令等 |

参照法令等(かっこ内) |

|---|---|

会社法第12条第1項第4号 |

(会社法12Ⅰ④) |

会社法施行規則第11条第1項第2号 |

(会施規11Ⅰ②) |

会社計算規則第10条第1項第2号 |

(会計規10Ⅰ②) |

621KB, PDF ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

2. 分析対象会社

次の条件で分析対象会社(計97社)を選定した。

(ⅰ) 日本経済新聞社が「日経平均株価 構成銘柄選定基準(2022年4月4日適用)」により選定した日経平均株価(※)の構成銘柄に含まれている。

(ⅱ) 日本基準を採用している。

(ⅲ) 決算日が3月31日である。

(ⅳ) 東京証券取引所の業種区分が金融・保険業(銀行業、証券、商品先物取引業、保険業、その他金融業)ではない。

なお、調査にあたっては、連結計算書類の分析を行った。ただし、本稿の分析(4.開示事例分析(4)収益認識に関する注記(連結財務諸表と連結計算書類との比較))では有価証券報告書における連結財務諸表と連結計算書類を比較している。

(※)日経平均株価は、日本経済新聞社が「ダウ式平均」によって算出する指数である。基本的には225銘柄の株価の平均値だが、分母(除数)の修正などで株式分割や銘柄入れ替えなど市況変動以外の要因を除去して指数値の連続性が保たれている。指数算出の対象となる225銘柄は東京証券取引所プライム市場から流動性・業種セクターのバランスを考慮して選択されている。

3. 会計基準等の要求事項の整理(収益認識に関する注記)

(1) 収益認識会計基準等

収益認識に関する注記は、顧客との契約から生じる収益及びキャッシュ・フローの性質、金額、時期及び不確実性を財務諸表利用者が理解できるようにするための十分な情報を開示する(収益認識会計基準第80-4項)。

また、この開示目的を達成するため、収益認識に関する注記として、次の項目を注記する(収益認識会計基準第80-5項)。

(ⅰ) 収益の分解情報

(ⅱ) 収益を理解するための基礎となる情報

(ⅲ) 当期及び翌期以降の収益の金額を理解するための情報

収益認識に関する注記は、「収益の分解情報」、「収益を理解するための基礎となる情報」及び「当期及び翌期以降の収益の金額を理解するための情報」の各事項の具体的な内容について、収益認識会計基準第80-10項から第80-24項において、詳細な定めを置いている。

(2) 会社計算規則

収益認識会計基準等の「収益認識に関する注記」では、「収益の分解情報」、「収益を理解するための基礎となる情報」及び「当期及び翌期以降の収益の金額を理解するための情報」の各項目の具体的な内容について詳細に定められている一方で、会社計算規則第115条の2は、「収益認識に関する注記」が概括的に規定されている。

法務省は、会社計算規則「収益認識に関する注記」について、同省の考え方を以下のように説明している(「「会社計算規則の一部を改正する省令案」に関する意見募集の結果について」の「結果概要別紙」(2020年8月12日公表))。

- 会社法は、株式会社の定時株主総会は、毎事業年度の終了後一定の時期に招集しなければならないと規定しているが(会社法296Ⅰ)、事業年度の終了後3か月以内に定時株主総会を開催することを求めているわけではない。むしろ、充実した内容の計算書類を作成するとともに適切な監査を行うことができるだけの十分な期間が確保されるように、定時株主総会の議決権の基準日や定時株主総会までのスケジュールを設定することが望ましいと考えられる。もとより、会社法及び関係省令が定める利害関係者に対する情報開示に関する規定は、定款において定時株主総会の議決権の基準日を事業年度の末日とすることを前提として「必要最低限の開示」を求めるものではない。

- 収益認識会計基準等においては、「収益の分解情報」、「収益を理解するための基礎となる情報」及び「当期及び翌期以降の収益の金額を理解するための情報」の各事項の具体的な内容について詳細な定めが置かれているが、他方で、これらの注記事項は、最低限の注記のチェックリストとして用いられることを意図したものではないとされ(収益認識会計基準第167項)、これらの注記事項のうち、開示目的に照らして重要性に乏しいと認められる事項については、記載しないことができることとされている(収益認識会計基準第80-5項)。これに加えて、会社計算規則は、有価証券報告書を提出する会社のみを対象としているものではないことや、有価証券報告書に加え、会社法上の計算書類においても当該事項の注記を求められることによる実務上の負担等も考慮し、本省令においては、各株式会社の実情に応じて必要な限度での開示を可能とするため、上記の収益認識に関する注記の内容は、収益認識会計基準等における定めとは異なり、概括的に定めることとしている。したがって、収益認識会計基準等において具体的に規定された事項であったとしても、各株式会社の実情を踏まえ、計算書類においては当該事項の注記を要しないと合理的に判断される場合には、計算書類において当該事項について注記しないことも許容されると考えられる。

- 他方で、当該事項の注記の要否は、各株式会社において、その実情を踏まえ、個別に判断されるべきものであるから、そのような判断を要せずに画一的に、収益認識会計基準等において注記を求められる事項の一部について、注記を要しないものとする規定等は設けないこととしている。また、株式会社の会計は、一般に公正妥当と認められる企業会計の慣行に従うものとすることとされている(会社法431)ところ、収益認識会計基準等は、IFRS第15号の注記事項が国際的に有用と考えられる項目として各国において開示されていることを踏まえると、財務諸表作成者に生ずる負担を考慮しても、その定めを基本的に全て取り入れることが相当であるという方針の下で定められている。このことも踏まえると、会社計算規則において、収益認識会計基準等において注記が求められている項目自体を修正等することは相当でない。

- もっとも、会社法第115条の2第1項所定の注記は、収益認識会計基準等を適用する株式会社を対象とするものであり、必ずしも全ての株式会社を対象とするものではなく、また、前記のとおり、収益認識会計基準等において具体的に規定された事項であっても、各株式会社の実情を踏まえ、当該事項の注記を要しないと合理的に判断される場合には、計算書類において当該事項について注記しないことも許容されると考えられるが、これらを踏まえても、特に、同項第1号及び第3号に掲げる事項の注記を求めることについては、有価証券報告書を提出しなければならない株式会社以外の株式会社に過大な負担となるおそれがあるという御意見が比較的多く寄せられたこと等を踏まえ、原案を修正し、会社法第444条第3項に規定する株式会社以外の株式会社にあっては、会社法第115条の2第1項第1号及び第3号に掲げる事項を省略することができることとした。

また、会社計算規則「第115条の2第1項の規定により注記すべき事項の範囲」について、同省の考え方を以下のように説明している。

- 前記のとおり、収益認識会計基準等においては、「収益の分解情報」、「収益を理解するための基礎となる情報」及び「当期及び翌期以降の収益の金額を理解するための情報」の各事項の具体的な内容について詳細な定めが置かれているが、他方で、これらの注記事項は、最低限の注記のチェックリストとして用いられることを意図したものではないとされ(収益認識会計基準第167項)、これらの注記事項のうち、開示目的に照らして重要性に乏しいと認められる事項については、記載しないことができることとされている(収益認識会計基準第80-5項)。

- これに加え、会社計算規則は、有価証券報告書を提出する会社のみを対象としているものではないことや、有価証券報告書に加え、会社法上の計算書類においても当該事項の注記を求められることによる実務上の負担等も考慮し、本省令においては、各株式会社の実情に応じて必要な限度での開示を可能とするため、上記の収益認識に関する注記の内容は、収益認識会計基準等における定めとは異なり、概括的に定めることとしている。したがって、収益認識会計基準等において具体的に規定された事項であったとしても、各株式会社の実情を踏まえ、計算書類においては当該事項の注記を要しないと合理的に判断される場合には、計算書類において当該事項について注記しないことも許容されると考えられる。

会社計算規則 第115条の2 収益認識に関する注記は、会社が顧客との契約に基づく義務の履行の状況に応じて当該契約から生ずる収益を認識する場合における次に掲げる事項(重要性の乏しいものを除く。)とする。ただし、法第四百四十四条第三項に規定する株式会社以外の株式会社にあっては、第一号及び第三号に掲げる事項を省略することができる。 一 当該事業年度に認識した収益を、収益及びキャッシュ・フローの性質、金額、時期及び不確実性に影響を及ぼす主要な要因に基づいて区分をした場合における当該区分ごとの収益の額その他の事項 二 収益を理解するための基礎となる情報 三 当該事業年度及び翌事業年度以降の収益の金額を理解するための情報 2 前項に掲げる事項が第百一条の規定により注記すべき事項と同一であるときは、同項の規定による当該事項の注記を要しない。 3 連結計算書類を作成する株式会社は、個別注記表における第一項(第二号を除く。)の注記を要しない。 4 個別注記表に注記すべき事項(第一項第二号に掲げる事項に限る。)が連結注記表に注記すべき事項と同一である場合において、個別注記表にその旨を注記するときは、個別注記表における当該事項の注記を要しない。 |

4. 開示事例分析

(1) 収益の分解情報

当期に認識した顧客との契約から生じる収益は、収益及びキャッシュ・フローの性質、金額、時期及び不確実性に影響を及ぼす主要な要因に基づく区分に分解して注記する(収益認識会計基準第80-10項)。収益を分解する程度については、企業の実態に即した事実及び状況に応じて決定する。その結果、複数の区分に分解する必要がある企業もあれば、単一の区分のみで足りる企業もある(収益認識適用指針106-3項)。また、収益の分解情報と、セグメント情報等会計基準に従って各報告セグメントについて開示する売上高との間の関係を財務諸表利用者が理解できるようにするための十分な情報を注記する(収益認識会計基準第80-11項)。

なお、収益の分解に用いる区分を検討する際に、次のような情報において、企業の収益に関する情報が他の目的でどのように開示されているのかを考慮する(収益認識適用指針第106-4項)。

(ⅰ) 財務諸表外で開示している情報(例えば、決算発表資料、年次報告書、投資家向けの説明資料)

(ⅱ) 最高経営意思決定機関が事業セグメントに関する業績評価を行うために定期的に検討している情報

(ⅲ) 他の情報のうち、上記(ⅰ)及び(ⅱ)で識別された情報に類似し、企業又は企業の財務諸表利用者が、企業の資源配分の意思決定又は業績評価を行うために使用する情報

また、収益認識適用指針第106-5項では、収益を分解するための区分の例として次のものが挙げられている。

(ⅰ) 財又はサービスの種類(例えば、主要な製品ライン)

(ⅱ) 地理的区分(例えば、国又は地域)

(ⅲ) 市場又は顧客の種類(例えば、政府と政府以外の顧客)

(ⅳ) 契約の種類(例えば、固定価格と実費精算契約)

(ⅴ) 契約期間(例えば、短期契約と長期契約)

(ⅵ) 財又はサービスの移転の時期(例えば、一時点で顧客に移転される財又はサービスから生じる収益と一定の期間にわたり移転される財又はサービスから生じる収益)

(ⅶ) 販売経路(例えば、消費者に直接販売される財と仲介業者を通じて販売される財)

分解情報の開示区分を調査したところ、分析対象会社における開示の状況は、(ⅰ)財またはサービスの種類、(ⅱ)地理的区分で開示している会社が多く、その他、(ⅲ)市場または顧客の種類、(ⅵ)財またはサービスの移転の時期の開示が行われている会社も見受けられた。上記単一の区分での開示のほか、複数の区分での開示を行っている会社も多数見受けられた。

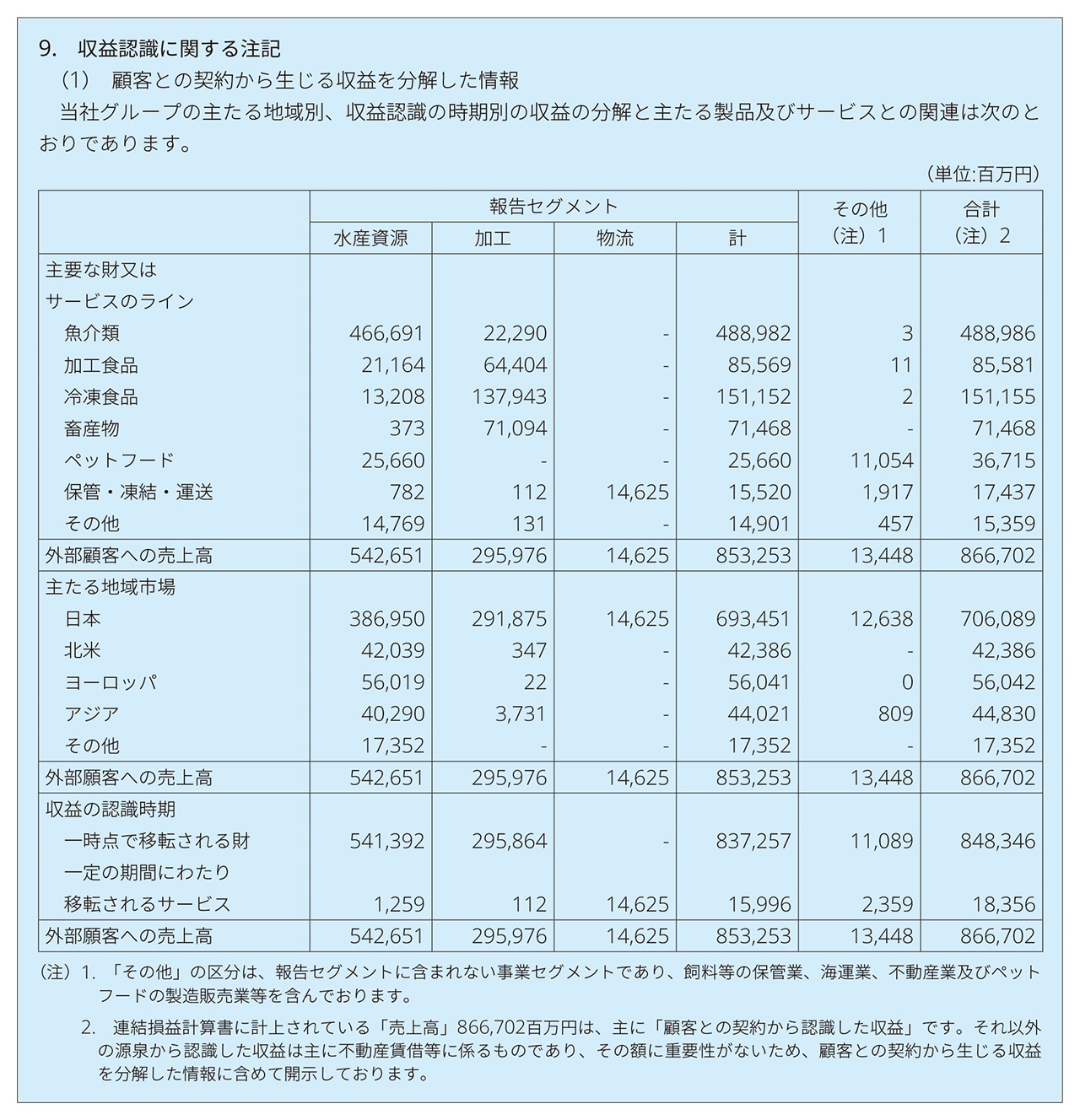

<事例①>(ⅰ)財又はサービスの種類、(ⅱ)地理的区分、及び(ⅵ)財又はサービスの移転の時期を開示区分としている事例

マルハニチロ㈱ 2022年3月期

※クリックまたはタップして拡大表示できます

収益認識に関する注記は、財務諸表利用者の理解が困難となるような体系で記載されることは想定されず、収益認識に関する注記の開示目的に照らして、企業の収益及びキャッシュ・フローを理解するために適切であると考えられる方法で注記を記載することが考えられる。例えば、収益の分解情報の区分に関連付けて、履行義務に関する情報等の必要な項目を記載することが考えられる(収益認識会計基準第170項)。

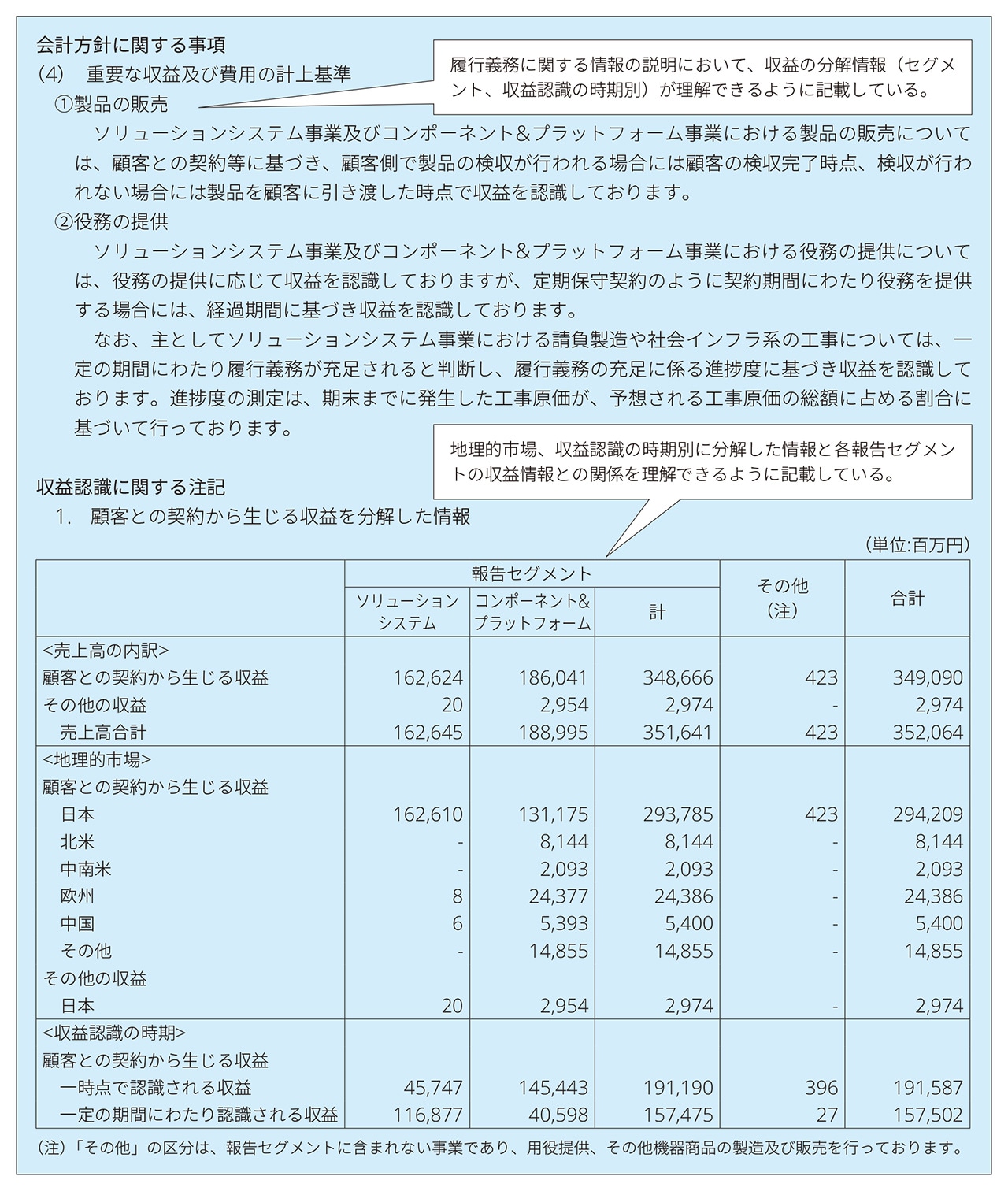

収益の分解情報の区分と、重要な会計方針の注記(会計規101Ⅱ)の整合性を調査したところ、分析対象会社における開示の状況は、概ね整合している状況であった。

<事例②>収益の分解情報と重要な会計方針の注記が整合している事例

沖電気工業㈱ 2022年3月期

※クリックまたはタップして拡大表示できます

(2) 収益を理解するための基礎となる情報

顧客との契約が、財務諸表に表示している項目又は収益認識に関する注記における他の注記事項とどのように関連しているのかを示す基礎となる情報として、次の事項を注記する(収益認識会計基準第80-12項)。

(ⅰ) 契約及び履行義務に関する情報

(ⅱ) 取引価格の算定に関する情報

(ⅲ) 履行義務への配分額の算定に関する情報

(ⅳ) 履行義務の充足時点に関する情報

(ⅴ) 本会計基準の適用における重要な判断

上記事項については、収益認識会計基準第80-13項から第80-19項において、詳細な定めを置いているが、収益認識会計基準第80-2項及び第80-3項に従って重要な会計方針として注記している内容は、収益認識に関する注記として記載しないことができる(収益認識会計基準第80-8項)。

収益を理解するための基礎となる情報の記載場所を調査したところ、重要な会計方針の注記に記載し、当該記載を参照している会社が多く見受けられた。

(3) 当期及び翌期以降の収益の金額を理解するための情報

① 契約資産及び契約負債の残高等

履行義務の充足とキャッシュ・フローの関係を理解できるよう、次の事項を注記する。(収益認識会計基準第80-20項)

(ⅰ) 顧客との契約から生じた債権、契約資産及び契約負債の期首残高及び期末残高(区分して表示していない場合)(収益認識会計基準第79項なお書き)

(ⅱ) 当期に認識した収益の額のうち期首現在の契約負債残高に含まれていた額

(ⅲ) 当期中の契約資産及び契約負債の残高の重要な変動がある場合のその内容

(ⅳ) 履行義務の充足の時期(収益認識会計基準第80-18項(1))が通常の支払時期(収益認識会計基準第80-13項(2))にどのように関連するのか並びにそれらの要因が契約資産及び契約負債の残高に与える影響の説明

また、過去の期間に充足(又は部分的に充足)した履行義務から、当期に認識した収益(例えば、取引価格の変動)がある場合には、当該金額を注記する。

収益認識会計基準第80-20項(1)から(4)に定める契約資産及び契約負債の残高等の注記調査したところ、分析対象会社における開示の状況は以下のとおりであった。

一部又は全部を注記 |

83社 |

注記していない |

14社 |

また、当期中の契約資産及び契約負債の残高の重要な変動がある場合(収益認識会計基準第80-20項(3))の内容について、重要な変動がある場合のその内容を注記しているかを調査したところ、分析対象会社における開示の状況は以下のとおりであった。

内容について影響額とともに注記している |

内容について注記している |

注記していない |

|

|---|---|---|---|

「当期中の契約資産及び契約負債の残高の重要な変動がある場合のその内容」の注記の有無及び内容 |

2社 |

6社 |

75社 |

② 残存履行義務に配分した取引価格

既存の契約から翌期以降に認識することが見込まれる収益の金額及び時期について理解できるよう、残存履行義務に関して次の事項を注記する(収益認識会計基準第80-21項)。

(ⅰ) 当期末時点で未充足(又は部分的に未充足)の履行義務に配分した取引価格の総額

(ⅱ) (ⅰ)に従って注記した金額を、企業がいつ収益として認識すると見込んでいるのか、次のいずれかの方法により注記する。

- 残存履行義務の残存期間に最も適した期間による定量的情報を使用した方法

- 定性的情報を使用した方法

残存履行義務に関して、残存履行義務の残存期間に最も適した期間による定量的情報を使用した方法又は定性的情報を使用した方法のいずれを適用しているかを調査したところ、分析対象会社における開示の状況は以下のとおりであった。

残存履行義務の残存期間に最も適した期間による定量的情報を使用した方法(*1) |

31社 |

定性的情報を使用した方法(*2) |

22社 |

記載していない(*3) |

44社 |

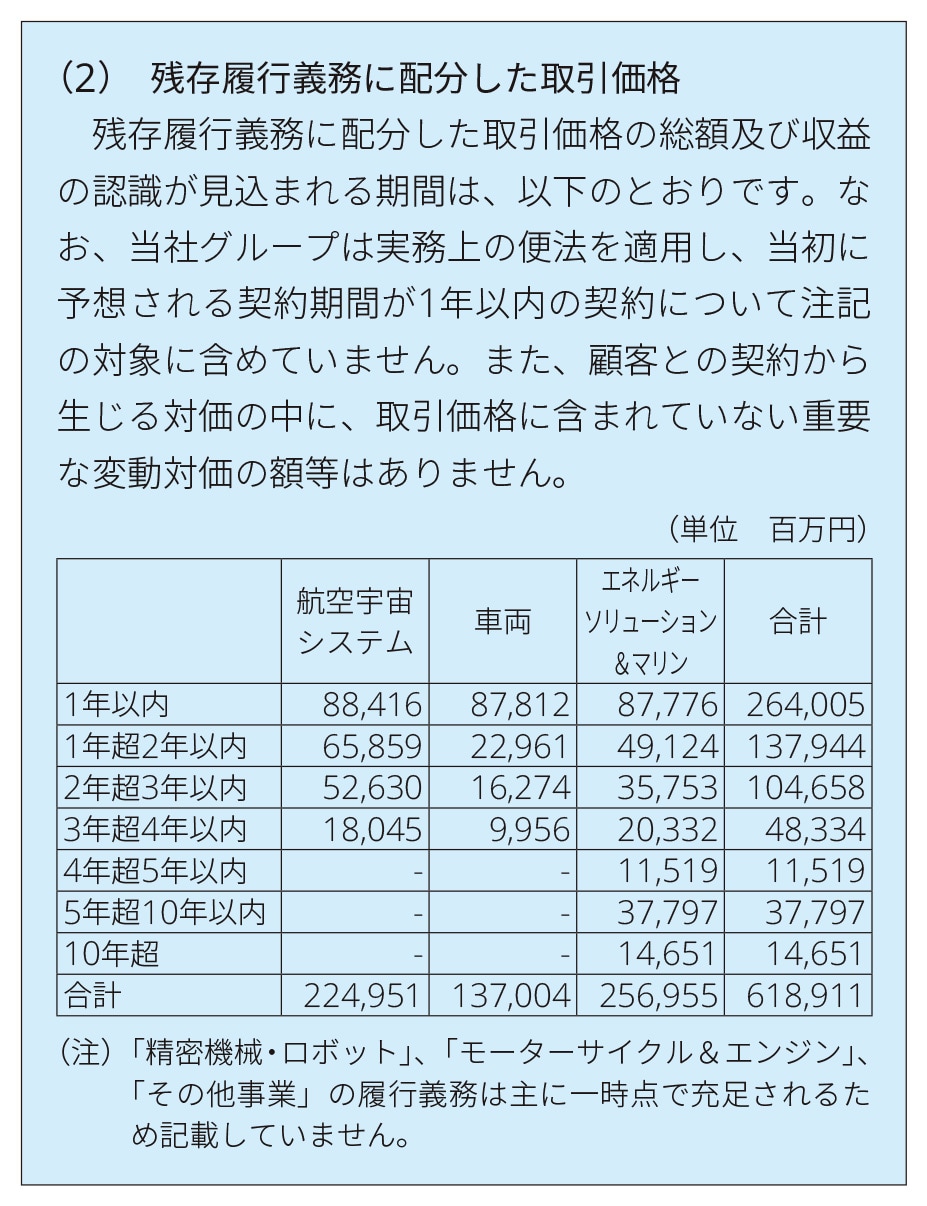

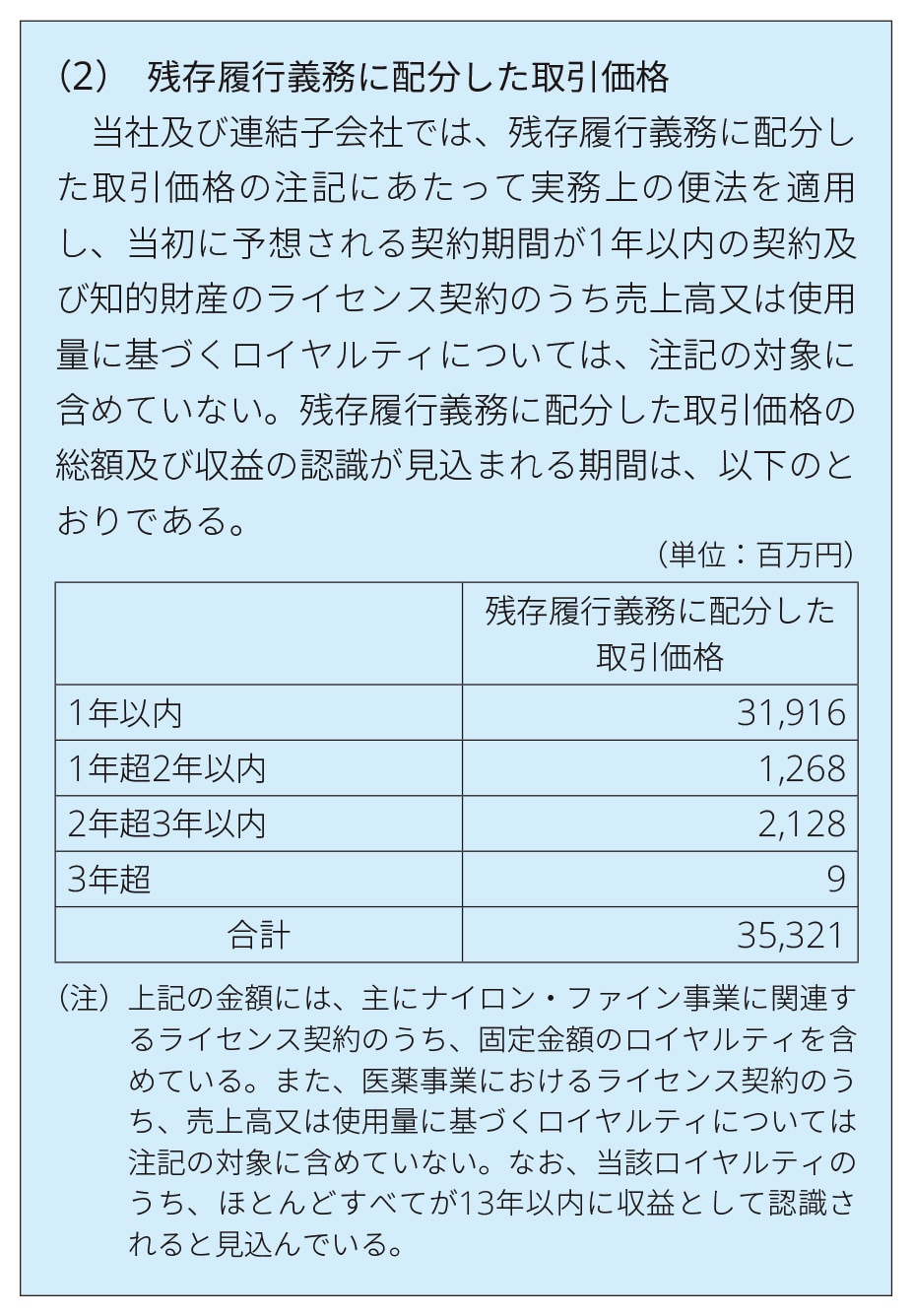

*1:残存履行義務について、年数で区切って収益として認識する額を記載する事例、1年以内のものは実務上の便法(収益認識会計基準第80-22項(1))を適用している旨を記載している事例が見られた。

*2:収益の分解情報の区分と関連付けて、残存履行義務の残存期間の最長期間を記載している事例が見られた。

*3:1年を超える重要な取引がない旨を記載している事例が見られた。

なお、以下のいずれかの条件に該当する場合には、残存履行義務の注記に含めないことができるとする、実務上の便法が認められている(収益認識会計基準第80-22項)。

(ⅰ) 履行義務が、当初に予想される契約期間が1年以内の契約の一部である。

(ⅱ) 履行義務の充足から生じる収益を収益認識適用指針第19項(※)に従って認識している。

(ⅲ) 次のいずれかの条件を満たす変動対価である。

- 売上高又は使用量に基づくロイヤルティ

- 収益認識会計基準第72項の要件に従って、完全に未充足の履行義務(あるいは収益認識会計基準第32項(2)に従って識別された単一の履行義務に含まれる1つの別個の財又はサービスのうち、完全に未充足の財又はサービス)に配分される変動対価

(※)収益認識適用指針第19項においては、履行義務の充足に係る進捗度としてアウトプット法による場合について、「提供したサービスの時間に基づき固定額を請求する契約等、現在までに企業の履行が完了した部分に対する顧客にとっての価値に直接対応する対価の額を顧客から受け取る権利を有している場合には、請求する権利を有している金額で収益を認識することができる。」と定められている。

実務上の便法の適用状況を調査したところ、分析対象会社における開示の状況は以下のとおりであった。

実務上の便法を適用し、当初に予想される契約期間が1年以内の契約の一部である履行義務について、残存履行義務に関する注記に含めていない旨(収益認識会計基準第80-22項(1))が記載されている |

60社 |

実務上の便法を適用し、収益認識適用指針第19項で容認されている定めを適用している履行義務について、残存履行義務に関する注記に含めていない旨(収益認識会計基準第80-22項(2))が記載されている |

9社 |

実務上の便法を適用し、売上高又は使用量に基づくロイヤルティについて、残存履行義務に関する注記に含めていない旨(収益認識会計基準第80-22項(3)①)が記載されている |

2社 |

実務上の便法を適用し、収益認識会計基準第72項の要件に従って、完全に未充足の履行義務(あるいは収益認識会計基準第32項(2)に従って識別された単一の履行義務に含まれる1つの別個の財又はサービスのうち、完全に未充足の財又はサービス)に配分される変動対価について、残存履行義務に関する注記に含めていない旨(収益認識会計基準第80-22項(3)②)が記載されている |

1社 |

実務上の便法を適用していない(記載していない) |

35社 |

※なお、複数の区分での開示を行っている場合には、それぞれ1社とカウントしていることから、上記合計と分析対象会社の社数(97社)は一致しない。

<事例③>実務上の便法(収益認識会計基準第80-22項(1))を適用している事例

川崎重工業㈱ 2022年3月期

※クリックまたはタップして拡大表示できます

<事例④>実務上の便法(収益認識会計基準第80ー22項(1)及び第80-22項(3)①)を適用している事例

UBE㈱ 2022年3月期

※クリックまたはタップして拡大表示できます

(4) 連結財務諸表と連結計算書類との比較

「3.会計基準等の要求事項の整理(2)会社計算規則」に記載の通り、「当該事業年度に認識した収益を、収益及びキャッシュ・フローの性質、金額、時期及び不確実性に影響を及ぼす主要な要因に基づいて区分をした場合における当該区分ごとの収益の額その他の事項」(会計規115の2Ⅰ①)、「収益を理解するための基礎となる情報」(会計規115の2Ⅰ②)、「当該事業年度及び翌事業年度以降の収益の金額を理解するための情報」(会計規115の2Ⅰ③)の注記は、実務上の負担等も考慮し、収益認識会計基準等において具体的に定められた事項であっても省略が認められている。

有価証券報告書における連結財務諸表と連結計算書類の記載内容の整合性について開示状況を調査したところ、分析対象会社における開示の状況は以下のとおりであった。

有価証券報告書における連結財務諸表と同等の記載をしている |

連結計算書類において注記を省略している |

|

|---|---|---|

開示状況 |

67 社 |

30社 |

また、連結計算書類において注記を省略している会社(30社)について、省略した注記を調査したところ、以下の通りであった。

会社計算規則第115条の2第1項第1号の注記(当該事業年度に認識した収益を、収益及びキャッシュ・フローの性質、金額、時期及び不確実性に影響を及ぼす主要な要因に基づいて区分をした場合における当該区分ごとの収益の額その他の事項)の一部又は全部を省略 |

10社 |

会社計算規則第115条の2第1項第2号の注記(収益を理解するための基礎となる情報)の一部又は全部を省略 |

10社 |

会社計算規則第115条の2第1項第3号の注記(当該事業年度及び翌事業年度以降の収益の金額を理解するための情報)の一部又は全部を省略 |

22社 |

※なお、複数の区分での開示を省略している場合には、それぞれ1社とカウントしていることから、上記合計と分析対象会社の社数(30社)は一致しない。

5. おわりに

収益認識に関連する会計基準は、これまでに金融庁による重点テーマ審査の対象になっており、令和2年度及び令和3年度の重点テーマ審査の対象となったIFRS第15号「顧客との契約から生じる収益」について審査結果を踏まえた留意すべき事項が公表され、さらに令和4年度では重点テーマ審査として「収益認識に関する会計基準」(企業会計基準第29号)について審査されている。

本連載では、収益認識会計基準等に関連する2022年3月末の決算の連結計算書類の開示の事例分析を行ったが、全体的な開示の充実の流れを踏まえると、どのような事例があるかにかかわらず、収益認識会計基準等について適用2年目以降に自主的に開示を見直し、より充実した記載が期待されていることに留意いただきたい。

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。