2023年3月期決算の会計処理に関する留意事項 ブックマークが追加されました

ナレッジ

2023年3月期決算の会計処理に関する留意事項

月刊誌『会計情報』2023年4月号

公認会計士 和田 夢斗

目次

- 2023年3月期決算の会計処理に関する留意事項

- Ⅰ 実務対応報告第42号「グループ通算制度を適用する場合の会計処理及び開示に関する取扱い」等

- Ⅱ 企業会計基準適用指針第31号「時価の算定に関する会計基準の適用指針」(2021年改正)

- Ⅲ 実務対応報告公開草案第64号「グローバル・ミニマム課税に対応する法人税法の改正に係る税効果会計の適用に関する当面の取扱い(案)」

- Ⅳ 実務対応報告第43号「電子記録移転有価証券表示権利等の発行及び保有の会計処理及び開示に関する取扱い」

本稿では、2023年3月期決算の会計処理に関する主な留意事項について解説を行う。

2023年3月期に適用される新会計基準等には、下記ⅠとⅡがある。また、2023年3月期から適用される可能性のある新会計基準等の公開草案(2023年2月末時点)として下記Ⅲがある。さらに、2023年3月期から早期適用が可能な新会計基準等には下記Ⅳがある。

【目次】 |

Ⅰ 実務対応報告第42号「グループ通算制度を適用する場合の会計処理及び開示に関する取扱い」 【2023年3月期に適用される可能性のある会計基準等の公開草案】 【2023年3月期に早期適用が可能な会計基準等】 |

なお、次号の本誌(2023年5月号(Vol.561))において有価証券報告書の開示について解説を行う予定である。

794KB, PDF ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

Ⅰ 実務対応報告第42号「グループ通算制度を適用する場合の会計処理及び開示に関する取扱い」等

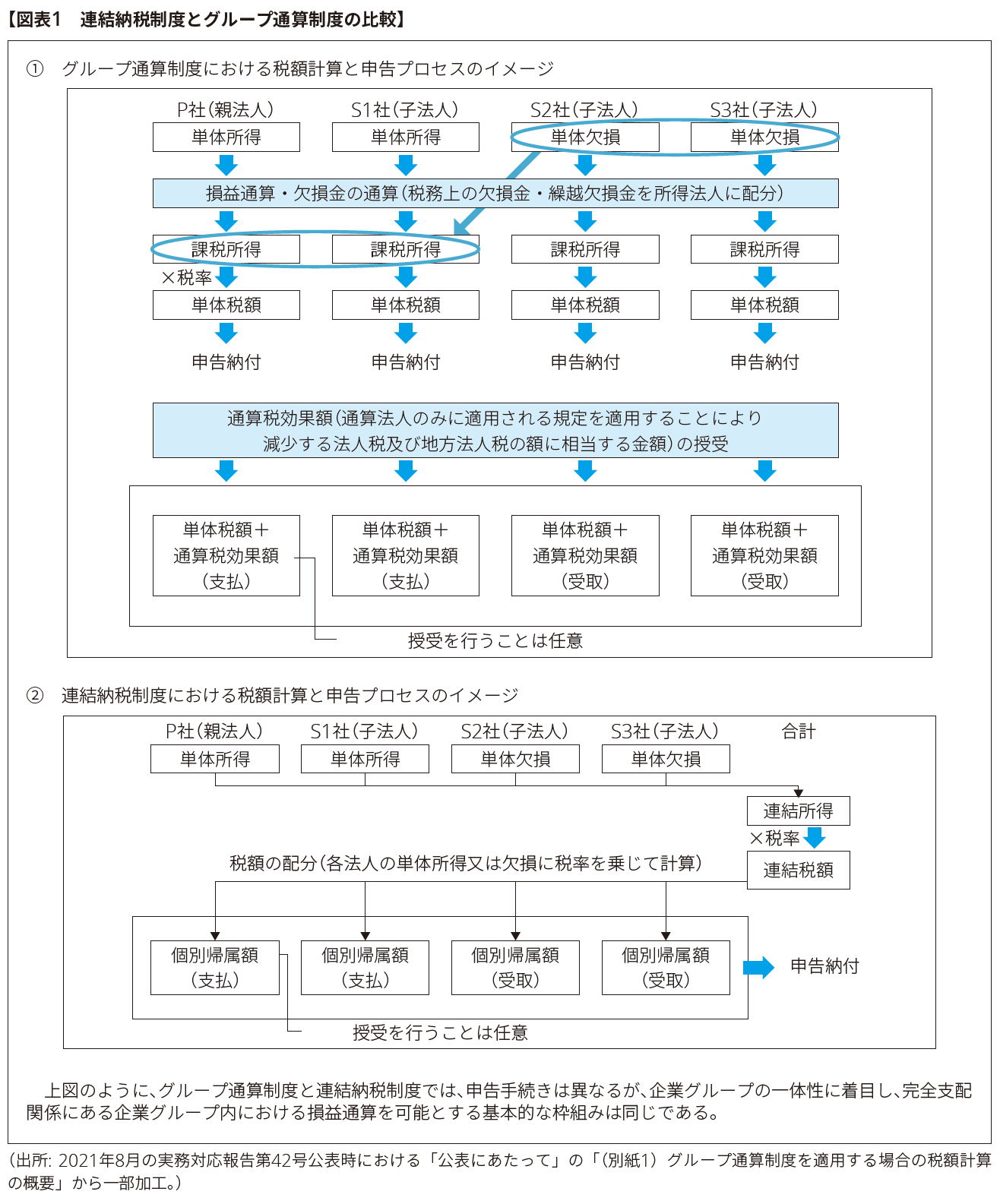

企業会計基準委員会(以下「ASBJ」という。)は、2021年8月12日に実務対応報告第42号「グループ通算制度を適用する場合の会計処理及び開示に関する取扱い」(以下「実務対応報告第42号」という。)を公表した。

1. 公表の経緯・目的

2020年3月に成立した「所得税法等の一部を改正する法律」(令和2年法律第8号)(以下「改正法人税法」という。)により、連結納税制度が見直されグループ通算制度に移行する。

このため、グループ通算制度を適用する場合における法人税及び地方法人税並びに税効果会計の会計処理及び開示の取扱いを明らかにすることを目的として実務対応報告第42号が公表された。

2. 範囲

実務対応報告第42号は、グループ通算制度を適用する企業の連結財務諸表及び個別財務諸表並びに連結納税制度から単体納税制度に移行する企業の連結財務諸表及び個別財務諸表に適用する。なお、実務対応報告第42号は、通算税効果額の授受を行うことを前提としており、通算税効果額の授受を行わない場合の会計処理及び開示については取り扱っていない(実務対応報告第42号3項)。

(結論の背景) 通算会社が申告納付を行う税額は、通算前所得に対して通算グループ内の他の通算会社との損益通算や欠損金の通算を行った後の課税所得を基に算定されたものであり、当該通算等による税額の減少額を通算税効果額として、通算会社間で金銭等の授受が行われることが想定されている(実務対応報告第42号37項)。 ただし、通算税効果額の授受は任意であり、実務上、通算税効果額の授受を行わない場合が生じるか否かが定かではないが、連結納税制度においては個別帰属額の授受を行っている場合が多いと考えられ、グループ通算制度においても一般的には通算税効果額の授受を行うことが想定される。また、通算税効果額の授受を行わない場合の取扱いの検討には一定の困難性があるものと考えられる。 よって、実務対応報告第42号においては通算税効果額の授受を行うことを前提として会計処理及び開示を定めており、通算税効果額の授受を行わない場合の会計処理及び開示については、連結納税制度における取扱いを踏襲するか否かも含め取り扱っていない。そのため、通算税効果額の授受を行わない場合の具体的な定めは存在せず、企業会計基準第24号「会計方針の開示、会計上の変更及び誤謬の訂正に関する会計基準」第4-3項に定める「関連する会計基準等の定めが明らかでない場合」に該当することになると考えられる(実務対応報告第42号38項)。 |

3. 定義

実務対応報告第42号は企業会計基準第27号「法人税、住民税及び事業税等に関する会計基準」(以下「法人税等会計基準」という。)、企業会計基準適用指針第28号「税効果会計に係る会計基準の適用指針」(以下「税効果適用指針」という。)、企業会計基準適用指針第26号「繰延税金資産の回収可能性に関する適用指針」(以下「回収可能性適用指針」という。)と同様の用語を用いている(実務対応報告第42号4項)。そのうえで、グループ通算制度に特有の用語について定義を定めている。

(用語の定義) ▶「通算会社」とは、グループ通算制度を適用する企業をいう(実務対応報告第42号5項(1))。 ▶「特定繰越欠損金」とは、法人税法第64条の7第2項に規定する特定欠損金額をいい、グループ通算制度を適用する前に生じた税務上の繰越欠損金であって一定の要件を満たす場合にグループ通算制度適用後にも控除可能な税務上の繰越欠損金等をいう(実務対応報告第42号5項(7))。 ▶「損益通算」とは、法人税法第64条の5に規定する損益通算をいい、通算グループ内で通算前欠損金が生じている通算会社(以下「欠損会社」という。)の通算前欠損金の合計額を、通算前所得が生じている通算会社(以下「所得会社」という。)の通算前所得の合計額を限度として、所得会社の通算前所得の金額の比で配分し、所得会社において損金に算入するとともに、損金に算入された金額の合計額を欠損会社の通算前欠損金の金額の比で配分した額を、欠損会社において益金に算入することをいう(実務対応報告第42号5項(8))。 ▶「欠損金の通算」とは、法人税法第64条の7に規定する欠損金の通算をいい、通算グループ全体の特定繰越欠損金以外の繰越欠損金の合計額を通算会社の損金算入限度額の比で配分した金額を、通算会社において損金に算入することなどをいう(実務対応報告第42号5項(9))。 ▶「通算税効果額」とは、法人税法第26条第4項に規定する通算税効果額をいい、損益通算、欠損金の通算及びその他のグループ通算制度に関する法人税法上の規定を適用することにより減少する法人税及び地方法人税の額に相当する金額として、通算会社と他の通算会社との間で授受が行われた場合に益金の額又は損金の額に算入されない金額をいう(実務対応報告第42号5項(10))。 ▶「投資簿価修正」とは、法人税法施行令第119条の3第5項等に従って、通算会社が保有する他の通算会社の株式等の帳簿価額について、当該他の通算会社が通算会社でなくなる時点において、当該他の通算会社の税務上の簿価純資産価額(税務上の資産の帳簿価額の合計額から税務上の負債(新株予約権に係る義務を含む。)の帳簿価額の合計額を減算した金額)との差額を加算又は減算することをいう(実務対応報告第42号5項(12))。 |

4. 既存の会計基準等との関係

実務対応報告第42号の開発にあたっては、基本的な方針として、連結納税制度とグループ通算制度の相違点に起因する会計処理及び開示を除き、連結納税制度における実務対応報告第5号「連結納税制度を適用する場合の税効果会計に関する当面の取扱い(その1)」(以下「実務対応報告第5号」という。)及び実務対応報告第7号「連結納税制度を適用する場合の税効果会計に関する当面の取扱い(その2)」(以下「実務対応報告第7号」という。また実務対応報告第5号と合わせて「実務対応報告第5号等」という。)等の会計処理及び開示に関する取扱いが踏襲されている(実務対応報告第42号40項)。

また、実務対応報告第42号に定めのあるものを除き、法人税等会計基準又は「税効果会計に係る会計基準」(以下「税効果会計基準」という。)及び同注解、企業会計基準第28号「『税効果会計に係る会計基準』の一部改正」(以下「企業会計基準第28号」という。)、税効果適用指針並びに回収可能性適用指針(以下、税効果会計基準及び同注解、企業会計基準第28号、税効果適用指針並びに回収可能性適用指針を合わせて「税効果会計基準等」という。)の定めに従うこととされており、グループ通算制度に特有の会計処理及び開示のみが示されている(実務対応報告第42号41項)。

(結論の背景) グループ通算制度は、連結納税制度を見直したものであるが、連結納税制度が企業グループ全体を1つの納税単位とする制度であるのに対して、グループ通算制度は法人格を有する各法人を納税単位として、課税所得金額及び法人税額の計算並びに申告は各法人がそれぞれ行うこと(個別申告方式)が基本とされている。また、同時に企業グループの一体性に着目し、課税所得金額及び法人税額の計算上、企業グループをあたかも1つの法人であるかのように捉え、損益通算等の調整を行う仕組みとされている(実務対応報告第42号39項)。 このように、連結納税制度とグループ通算制度とでは、全体を合算した所得を基に納税申告を親法人が行うか、各法人の所得を基にそれらを通算した上で納税申告を各法人が行うかなどの申告手続は異なるが、企業グループの一体性に着目し、完全支配関係にある企業グループ内における損益通算を可能とする基本的な枠組みは同じであることから、グループ通算制度を適用する場合の実務対応報告第42号の開発にあたっては、基本的な方針として、連結納税制度とグループ通算制度の相違点に起因する会計処理及び開示を除き、連結納税制度における実務対応報告第5号等の会計処理及び開示に関する取扱いを踏襲することとしたとされている(実務対応報告第42号40項)。 |

5. 会計処理

(1)法人税及び地方法人税に関する会計処理

実務対応報告第42号に定めのあるものを除き、法人税及び地方法人税に関する会計処理は、法人税等会計基準の定めに従う(実務対応報告第42号6項)。

また、個別財務諸表における損益計算書において、通算税効果額は当事業年度の所得に対する法人税及び地方法人税に準ずるものとして取り扱う(実務対応報告第42号7項)。

(結論の背景) 連結納税制度では、連結納税会社の個別帰属額が計算され各社に配分されており、実務対応報告第 5 号等では、個別帰属額を「法人税、住民税及び事業税」と同様に取り扱うこととしていた(実務対応報告第42号43項)。 グループ通算制度における通算税効果額は、グループ通算制度を適用したことによる税額の減少額であり、令和2年度税制改正の財務省による解説において「個別帰属額と同様に法人税に相当する金額であることから、益金不算入・損金不算入とされている」とされている。 そのため、通算税効果額についても、連結納税制度における個別帰属額の取扱いを踏襲し、個別財務諸表における損益計算書において、当事業年度の所得に対する法人税及び地方法人税に準ずるものとして取り扱うこととしたとされている(実務対応報告第42号44項)。 |

(2)税効果会計に関する会計処理

① 基本的な取り扱い

実務対応報告第42号に定めのあるものを除き、税効果会計基準等の定めに従う(実務対応報告第42号8項)。

グループ通算制度の対象とされていない住民税及び事業税については、それぞれ法人税及び地方法人税とは区別して、税効果会計基準等を適用する(実務対応報告第42号8項)。

また、住民税の税額計算は、グループ通算制度によって算定された法人税額からグループ通算制度による影響を控除して算定するため、これを考慮して繰延税金資産の回収可能性の判断を行う(実務対応報告第42号8項)。

② 繰延税金資産及び繰延税金負債の計算に用いる税率

実務対応報告第42号に定めのあるものを除き、繰延税金資産及び繰延税金負債の計算に用いる税率は税効果適用指針45項から49項の定めに従い、利益に関連する金額を課税標準とする税金の種類(以下「税金の種類」という。)ごとに適用する税率を算定する(実務対応報告第42号9項)。

また、繰延税金資産の回収可能性が法人税及び地方法人税と事業税とで異なる場合又は繰延税金資産の回収可能性が住民税と事業税とで異なる場合で、かつ、回収可能性が異なることによる重要な影響がある場合には、その影響を考慮した税率で繰延税金資産の計算を行う(実務対応報告第42号9項)。

③ 法人税及び地方法人税に係る繰延税金資産の回収可能性の判断

(a)個別財務諸表における繰延税金資産の回収可能性

(基本的な考え方)

実務対応報告第42号に定めのあるものを除き、個別財務諸表における将来減算一時差異及び税務上の繰越欠損金に係る繰延税金資産の回収可能性の判断については、回収可能性適用指針6項から34項の定めに従う(実務対応報告第42号10項)。

(結論の背景) 連結納税制度を適用する場合の税効果会計について、実務対応報告第5号等では、個別財務諸表における繰延税金資産の回収可能性の判断において個別帰属額を考慮することとしていた。 この点、グループ通算制度においても、通算税効果額を法人税及び地方法人税に準ずるものとして取り扱うこととしていることから、連結納税制度における取扱いを踏襲し、個別財務諸表における繰延税金資産の回収可能性の判断にあたっては、他の通算会社からの通算税効果額を考慮することとしたとされている(実務対応報告第42号50項)。 |

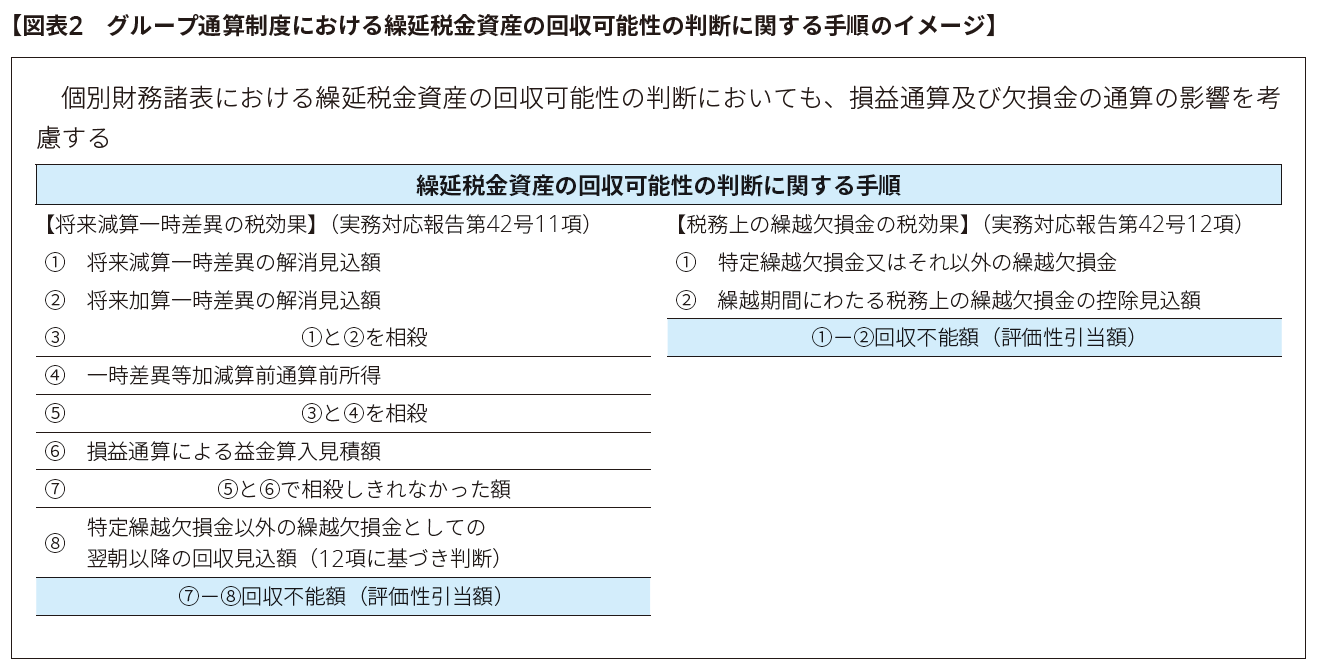

(繰延税金資産の回収可能性の判断に関する手順)

繰延税金資産の回収可能性の判断に関する手順について、回収可能性適用指針11項(5)及び(6)を適用する際には、通算税効果額の影響を考慮して、次のとおり取り扱う(実務対応報告第42号11項)。

① 回収可能性適用指針11項(1)から(4)により将来加算一時差異の解消見込額と相殺し切れなかった将来減算一時差異の解消見込額については、まず、通算会社単独の将来の一時差異等加減算前通算前所得の見積額と解消見込年度ごとに相殺し、その後、損益通算による益金算入見積額と解消見込年度ごとに相殺する。

② ①で相殺し切れなかった将来減算一時差異の解消見込額については、解消見込年度の翌年度以降において、特定繰越欠損金以外の繰越欠損金として取り扱われることから、実務対応報告第42号12項に従って、税務上の繰越欠損金の控除見込年度ごとの損金算入のスケジューリングに従って回収が見込まれる金額と相殺する。

回収可能性適用指針11項また書き(期末に税務上の繰越欠損金を有する場合の取扱い)を適用する際には、特定繰越欠損金と特定繰越欠損金以外の繰越欠損金ごとに、その繰越期間にわたって、将来の課税所得の見積額(税務上の繰越欠損金控除前)に基づき、税務上の繰越欠損金の控除見込年度ごとに損金算入限度額計算及び翌期繰越欠損金額の算定手続に従って損金算入のスケジューリングを行い、回収が見込まれる金額を繰延税金資産として計上する(実務対応報告第42号12項)。

(結論の背景) グループ通算制度においては、課税所得の計算において、まず、(1)通算前所得が計算され、その後、(2)損益通算や(3)欠損金の通算を行って課税所得が計算されることから、連結納税制度における当該取扱いを踏襲し、期末における将来減算一時差異の解消見込額(将来加算一時差異の解消見込額との相殺後)を(1)一時差異等加減算前通算前所得の見積額、(2)損益通算による益金算入見積額の順に相殺し、相殺し切れなかった額は、(3)特定繰越欠損金以外の繰越欠損金として損金算入のスケジューリングに従って回収が見込まれる金額と相殺することとしたとされている(実務対応報告第42号51項)。 |

(企業の分類に応じた繰延税金資産の回収可能性に関する取扱い)

個別財務諸表における繰延税金資産の回収可能性の判断を行うにあたっての企業の分類について、回収可能性適用指針15項から32項を適用する際には、次のとおり取り扱う(実務対応報告第42号13項)。

① 通算グループ全体の分類と通算会社の分類をそれぞれ判定する。なお、通算グループ全体の分類は、実務対応報告第42号17項に従って判定し、通算会社の分類は、損益通算や欠損金の通算を考慮せず、自社の通算前所得又は通算前欠損金に基づいて判定する。

② 将来減算一時差異に係る繰延税金資産の回収可能性の判断については、通算グループ全体の分類が、通算会社の分類と同じか上位にある場合は、通算グループ全体の分類に応じた判断を行う。また、通算グループ全体の分類が、通算会社の分類の下位にある場合は、当該通算会社の分類に応じた判断を行う。

③ 税務上の繰越欠損金に係る繰延税金資産の回収可能性の判断において、特定繰越欠損金以外の繰越欠損金については通算グループ全体の分類に応じた判断を行う。

また、特定繰越欠損金については、損金算入限度額計算における課税所得ごとに、通算グループ全体の課税所得は通算グループ全体の分類に応じた判断を行い、通算会社の課税所得は通算会社の分類に応じた判断を行う。

(結論の背景) 連結納税制度における連結納税会社の分類の判定について、実務においては各社における個別所得額のみを用いて判定が行われていたものと考えられることから、グループ通算制度における通算会社の分類は、損益通算や欠損金の通算を考慮せず、自社の通算前所得又は通算前欠損金に基づいて判定することを明確にした(実務対応報告第42号52項)。 |

(b)連結財務諸表における繰延税金資産の回収可能性

(基本的な考え方)

連結財務諸表における将来減算一時差異及び税務上の繰越欠損金に係る繰延税金資産の回収可能性については、通算グループ全体について回収可能性適用指針6項から34項に従って判断を行い、個別財務諸表において計上した繰延税金資産の合計額との差額は、連結上修正する(実務対応報告第42号14項)。

(繰延税金資産の回収可能性の判断に関する手順)

連結財務諸表における繰延税金資産の回収可能性の判断に関する手順について、回収可能性適用指針11項を適用する際は以下の読み替えを行ったうえで、回収可能性の判断を行う(実務対応報告第42号15項)。

| 読み替え前 | 読み替え後 |

|---|---|

将来減算一時差異 |

通算グループ全体の将来減算一時差異の合計 |

将来加算一時差異 |

通算グループ全体の将来加算一時差異の合計 |

一時差異等加減算前課税所得の見積額 |

通算グループ全体の一時差異等加減算前課税所得の見積額の合計 |

連結財務諸表における繰延税金資産の回収可能性の判断に関する手順について、回収可能性適用指針11項(6)及び同項また書きを適用する際には、実務対応報告第42号12項(個別財務諸表における回収可能性適用指針11項また書きの適用に関する取扱い)と同様に取り扱い、特定繰越欠損金と特定繰越欠損金以外の繰越欠損金ごとに損金算入のスケジューリングを行い、回収が見込まれる金額を繰延税金資産として計上する(実務対応報告第42号16項)。

(企業の分類に応じた繰延税金資産の回収可能性に関する取扱い)

連結財務諸表における通算グループ全体の企業の分類の判断においては、回収可能性適用指針15項から32項における「一時差異等」や「課税所得」、「税務上の欠損金」、「一時差異等加減算前課税所得」等の通算会社ごとに生じる項目は、その合計が通算グループ全体で生じるものとして取り扱い、通算グループ全体の分類を判断する(実務対応報告第42号17項)。

また、税務上の繰越欠損金に係る繰延税金資産の回収可能性の判断については、実務対応報告第42号13項(3)(個別財務諸表における取扱い)と同様に取り扱う(実務対応報告第42号17項)。

(c)未実現損益の消去に係る一時差異の取扱い

連結財務諸表における未実現損益の消去に係る連結財務諸表固有の一時差異については、税効果適用指針34項から37項に従って処理する(実務対応報告第42号18項)。

ただし、繰延税金資産及び繰延税金負債の計上対象となる法人税及び地方法人税に係る未実現損益の消去に係る一時差異の上限について、以下のように読み替えて適用する(実務対応報告第42号18項)。

| 読み替え前 | 読み替え後 |

|---|---|

売却元の連結会社の売却年度における課税所得(税効果適用指針35項) |

通算グループ全体の課税年度における課税所得の合計 |

売却元の連結会社の売却年度における当該未実現損失に係る税務上の損金を算入する前の課税所得(税効果適用指針36項) |

通算グループ全体の課税年度における当該未実現損失に係る税務上の損金を計上する前の課税所得の合計 |

(d)投資簿価修正に関する取扱い

投資簿価修正による期末時点における他の通算会社の株式等の帳簿価額と税務上の簿価純資産価額との差額は、一時差異と同様に取り扱い、次のように処理する(実務対応報告第42号19項)。

(個別財務諸表上の取扱い)

① 税務上の簿価純資産価額が他の通算会社の株式等の帳簿価額を上回り、投資簿価修正によって、当該帳簿価額が増額修正される場合(下記③の場合を除く。)、当該増額修正される部分については、次のいずれも満たす場合、繰延税金資産を計上する。

▶予測可能な将来の期間に、他の通算会社の株式等の売却等(投資簿価修正が行われる場合に限る。以下同じ。)を行う意思決定又は実施計画が存在する場合 ▶回収可能性適用指針に従って、当該繰延税金資産の回収可能性があると判断される場合 |

② 税務上の簿価純資産価額が他の通算会社の株式等の帳簿価額を下回り、投資簿価修正によって、当該帳簿価額が減額修正される場合(下記③の場合を除く。)、当該減額修正される部分については、次のいずれも満たす場合を除き、繰延税金負債を計上する。

▶他の通算会社に対する株式等の売却等を、当該株式等を保有する会社自身で決めることができる場合 ▶予測可能な将来の期間に、他の通算会社の株式等の売却等を行う意思がない場合 |

③ 他の通算会社の株式等について評価損(グループ通算制度の適用前に当該株式等について行った評価損を含む。)を計上している場合で、当該評価損に係る繰延税金資産を計上したときには、他の通算会社の株式等の評価損計上前の帳簿価額と税務上の簿価純資産価額との差額について税効果を合わせて認識する。また、当該評価損に係る繰延税金資産を計上していない場合で、税務上の簿価純資産価額が他の通算会社の株式等の評価損計上前の帳簿価額を下回るとき(当該下回る部分が評価損に係る将来減算一時差異の範囲内である場合に限る。)は、当該下回る部分に係る繰延税金負債を認識しない。

(連結財務諸表上の取扱い)

連結財務諸表においては、個別財務諸表における前項の会計処理によって計上した繰延税金資産及び繰延税金負債を取り崩した上で、連結貸借対照表における通算子会社に対する投資の連結貸借対照表上の価額と税務上の簿価純資産価額との差額を連結財務諸表固有の一時差異と同様に取り扱い、税効果適用指針20項から23項に従って処理する(実務対応報告第42号20項)。

(結論の背景) 投資簿価修正は、株式等の売却等を行う時点において税務上の投資簿価を修正するものであり、売却等を行う時点までの間は税務上の帳簿価額が修正されるものではないことから、投資簿価修正による影響は売却等を行う時点までの間は税効果適用指針4項(3)における「一時差異」には該当しないものと考えられる。 しかし、連結納税制度では、実務対応報告第 5 号等において、売却等によって解消するときにその年度の課税所得を増額又は減額する効果を有することから、一時差異と同様に取り扱うものとしていた。 グループ通算制度においては、投資簿価修正の方法が税務上の簿価純資産価額との差額を加算又は減算する方法に変更されているが、売却等によってその年度の課税所得を増額又は減額する効果を有する点は同様であることから、連結納税制度における取扱いを踏襲し、期末時点における他の通算会社の株式等の帳簿価額と税務上の簿価純資産価額との差額を、一時差異と同様に取り扱うこととしたとされている(実務対応報告第42号55項)。 |

(e)適用時、加入時及び離脱時の取扱い

(適用時の取扱い)

グループ通算制度を新たに適用する場合には、グループ通算制度の適用の承認があった日又は承認があったものとみなされた日の前日を含む連結会計年度及び事業年度(四半期会計期間を含む。)の連結財務諸表及び個別財務諸表から、翌年度よりグループ通算制度を適用するものとして、税効果会計を適用する(実務対応報告第42号21項)。

ただし、適用の承認を受けていない場合であっても、翌年度よりグループ通算制度を適用することが明らかな場合であって、かつ、グループ通算制度に基づく税効果会計の会計処理が合理的に行われると認められる場合には、これらを満たした時点を含む連結会計年度及び事業年度(四半期会計期間を含む。)の財務諸表から、翌年度よりグループ通算制度を適用するものと仮定して、税効果会計を適用することができる(実務対応報告第42号21項)。

(加入時の取扱い)

株式の取得等によって、新たに通算子会社となる(以下「加入」という。)企業がある場合、次のように取り扱う(実務対応報告第42号22項)。

加入前の時点で連結子会社である企業が、新たに通算子会社となる場合 |

当該企業を将来、通算子会社とすることについての意思決定がなされ、かつ、実行される可能性が高いと認められる場合には、これらを満たした時点を含む連結会計年度及び事業年度(四半期会計期間を含む。)の連結財務諸表及び個別財務諸表から、その影響を考慮して税効果会計を適用する。 |

|---|---|

加入前の時点で連結子会社でない企業が、新たに通算子会社となる場合 |

通算子会社となった時から、その影響を考慮して税効果会計を適用する。 ただし、通算子会社となることによって、税務上の繰越欠損金の引継制限や特定資産に係る譲渡等損失額の損金算入制限が課される場合で、通算子会社となる可能性が高く、かつ、当該企業においてもその事実が明らかになっていると認められる場合には、これらを満たした時点を含む事業年度(四半期会計期間を含む。)の個別財務諸表から、損金算入が見込まれない税務上の繰越欠損金及び特定資産に係る将来減算一時差異について繰延税金資産の回収可能性はないものとする。 |

(離脱時の取扱い)

株式の売却等によって、通算子会社でなくなる(以下「離脱」という。)企業がある場合であって、将来、通算子会社でなくなることについての意思決定がなされ、かつ、実行される可能性が高いと認められる場合には、これらを満たした時点を含む連結会計年度及び事業年度(四半期会計期間を含む。)の連結財務諸表及び個別財務諸表から、その影響を考慮して税効果会計を適用する(実務対応報告第42号23項)。

6. 開示

(1)表示

① 法人税及び地方法人税に関する表示

実務対応報告第42号に定めのあるものを除き、法人税及び地方法人税に関する表示は、法人税等会計基準の定めに従う(実務対応報告第42号24項)。

通算税効果額は、法人税及び地方法人税を示す科目に含めて、個別財務諸表における損益計算書に表示する。

また、通算税効果額に係る債権及び債務は、未収入金や未払金などに含めて個別財務諸表における貸借対照表に表示する(実務対応報告第42号25項)。

② 繰延税金資産及び繰延税金負債に関する表示

個別財務諸表における表示 |

通算会社で計上した繰延税金資産及び繰延税金負債の表示は、税効果会計基準等の定めに従う(実務対応報告第42号26項)。 |

連結財務諸表における表示 |

法人税及び地方法人税に係る繰延税金資産及び繰延税金負債は、企業会計基準第28号2項の定めによらず、通算グループ全体の繰延税金資産の合計と繰延税金負債の合計を相殺して、連結貸借対照表の投資その他の資産の区分又は固定負債の区分に表示する(実務対応報告第42号27項)。 |

(2)注記事項

① 実務対応報告第42号の適用に関する注記

グループ通算制度の適用により、実務対応報告第42号に従って法人税及び地方法人税の会計処理又はこれらに関する税効果会計の会計処理を行っている場合には、その旨を下記②の注記の内容とあわせて注記する(実務対応報告第42号28項)。

② 税効果会計に関する注記

連結財務諸表及び個別財務諸表における税効果会計基準第四及び企業会計基準第28号3項に定める注記は、法人税及び地方法人税と住民税及び事業税を区分せずに、これらの税金全体で注記する(実務対応報告第42号29項)。

(税効果会計基準第四及び企業会計基準第28号3項に定める注記)

|

③ 連帯納付義務に関する注記

通算会社が負っている連帯納付義務については、偶発債務としての注記を要しない(実務対応報告第42号30項)。

7. 適用時期等

① 適用時期

実務対応報告第42号は、2022年4月1日以後に開始する連結会計年度及び事業年度の期首から適用する。

ただし、税効果会計に関する会計処理及び開示については、2022年3月31日以後に終了する連結会計年度及び事業年度の期末の連結財務諸表及び個別財務諸表から適用することができる(実務対応報告第42号31項)。

② 経過措置等

連結納税制度を適用している企業がグループ通算制度に移行する場合、実務対応報告第42号の適用は、会計基準等の改正に伴う会計方針の変更に該当するが、会計方針の変更による影響はないものとみなす。また、会計方針の変更に関する注記は要しない(実務対応報告第42号32項(1))。

単体納税制度を適用している企業が2022年4月1日以後最初に開始する連結会計年度及び事業年度の期首からグループ通算制度に移行する場合の実務対応報告第42号に基づく税効果会計の適用時期については、21項の定め(適用時の取扱い)によらず、31項に定める時期から適用する(実務対応報告第42号32項(2))。

連結納税制度を適用している企業が単体納税制度に移行する場合、31項の定め(適用時期の定め)にかかわらず、グループ通算制度を適用しない旨の届出書を提出した日の属する会計期間(四半期会計期間を含む。)から、2022年4月1日以後最初に開始する事業年度より単体納税制度を適用するものとして税効果会計を適用する(実務対応報告第42号33項)。

Ⅱ 企業会計基準適用指針第31号「時価の算定に関する会計基準の適用指針」(2021年改正)

1. 公表の経緯・目的

ASBJは、2019年7月4日に公表した企業会計基準適用指針第31号「時価の算定に関する会計基準の適用指針」(以下「時価算定適用指針」という。)で経過措置を定めていた投資信託の時価の算定に関する取扱いと、貸借対照表に持分相当額を純額で計上する組合等への出資の時価の注記の取扱いについて審議を行い、2021年6月17日に改正時価算定適用指針を公表した。

2. 投資信託の時価の算定に関する取扱い

改正時価算定適用指針では、投資信託(契約型及び会社型の双方の形態を含む。以下同じ。)について、投資信託財産が金融商品であるものと不動産であるものとに分けて取扱いが定められている。

(1)投資信託財産が金融商品である投資信託の取扱い

投資信託財産が金融商品である投資信託について、市場における取引価格が存在せず、かつ、解約又は買戻請求(以下合わせて「解約等」という。)に関して市場参加者からリスクの対価を求められるほどの重要な制限がない場合、基準価額を時価とする(以下「基準価額を時価とする取扱い」という。)。ただし、会計基準における時価の定義を満たす、他の算定方法により算定された価格の利用を妨げるものではない(改正時価算定適用指針24-2項)。

また、投資信託財産が金融商品である投資信託について、市場における取引価格が存在せず、かつ、解約等に関して市場参加者からリスクの対価を求められるほどの重要な制限がある場合、次のいずれかに該当するときは、基準価額を時価とみなすことができる(以下「基準価額を時価とみなす取扱い」という。)(改正時価算定適用指針24-3項)。

▶当該投資信託の財務諸表が国際財務報告基準(IFRS)又は米国会計基準に従い作成されている場合 ▶当該投資信託の財務諸表が IFRS 及び米国会計基準以外の会計基準に従い作成され、当該会計基準における時価の算定に関する定めがIFRS第13号「公正価値測定」又はAccounting Standards Codification(米国財務会計基準審議会(FASB)による会計基準のコード化体系)の Topic 820「公正価値測定」と概ね同等であると判断される場合 ▶当該投資信託の投資信託財産について、一般社団法人投資信託協会が定める「投資信託財産の評価及び計理等に関する規則」に従い評価が行われている場合 |

ここで、上記の「解約等に関して市場参加者からリスクの対価を求められるほどの重要な制限がある場合」の重要性の判断は、仮にその解約等に関する制限により基準価額を調整する際の金額的重要性により行い、例えば、次のような制限のみがある場合はこれに該当しない(改正時価算定適用指針24-4項)。

▶条件が満たされる蓋然性が低い条件付きの解約制限(金融商品取引所の取引停止などやむを得ない事情がある場合にのみ、一部解約等を制限する場合など) ▶解約に応じる投資信託委託会社の事務手続の便宜のための最低解約額の設定 ▶解約可能日が定期的に設定されており、その間隔が短い(例えば、1か月程度)もの |

(結論の背景) 市場における取引価格が存在せず、一般に基準価額による解約等が主要な清算手段となっている投資信託については、投資信託の購入及び解約等の際の基準となる基準価額を出口価格として取り扱うことができると考え、投資信託について、市場における取引価格が存在せず、かつ、解約等に関して市場参加者からリスクの対価を求められるほどの重要な制限がない場合、基準価額も時価となることを示したとされている(改正時価算定適用指針49-2項)。 一方、市場における取引価格が存在せず、かつ、解約等に関して市場参加者からリスクの対価を求められるほどの重要な制限がある場合は、投資信託財産の評価額の合計額を投資信託の総口数で割った一口当たりの価額である基準価額が時価となるわけではなく、基準価額を基礎として時価を算定する場合には何らかの調整が必要になるものと考えられる。 ここで、基準価額に対して調整を行うことを求めた場合、投資信託が業種を問わず広く保有されていることを踏まえると、その影響も広範囲にわたることが予想され、実務的な対応に困難を伴うことが想定される。 そのため、投資信託財産が金融商品である投資信託の解約等に関して市場参加者からリスクの対価を求められるほどの重要な制限がある場合、一定の要件に該当するときは、基準価額を時価とみなすことができるとしたとされている(改正時価算定適用指針49-3項)。 |

なお、海外の法令に基づいて設定された投資信託に対して「基準価額を時価とみなす取扱い」を適用する際、時価の算定日と基準価額の算定日との間の期間が短い(通常は1か月程度と考えられるが、投資信託財産の流動性などの特性も考慮する。)場合に限り、基準価額を時価とみなすことができる(改正時価算定適用指針24-5項)。

また、第三者から入手した相場価格の利用(時価算定適用指針18項)については、「基準価額を時価とする取扱い」を適用する場合、解約等に関して市場参加者からリスクの対価を求められるほどの重要な制限がなく、当該基準価額により解約等ができることで、第三者から入手した相場価格が会計基準に従って算定されたものであると判断することができる。さらに、「基準価額を時価とみなす取扱い」を適用する場合、その適用要件に該当することで、第三者から入手した相場価格が会計基準に従って算定されたものであるとみなすことができる(改正時価算定適用指針24-6項)。

(第三者から入手した相場価格の利用) 取引相手の金融機関、ブローカー、情報ベンダー等、第三者から入手した相場価格が会計基準に従って算定されたものであると判断する場合には、当該価格を時価の算定に用いることができる。 資産又は負債の取引の数量又は頻度が当該資産又は負債に係る通常の市場における活動に比して著しく低下していると判断した場合には、第三者から入手した相場価格が秩序ある取引を反映した現在の情報に基づいているかどうか又は市場参加者の仮定を反映した評価技法に基づいているかどうかを評価して、当該価格を時価の算定に考慮する程度について判断する(改正時価算定適用指針18項)。 |

(2)投資信託財産が不動産である投資信託の取扱い

投資信託財産が不動産である投資信託については、市場における取引価格が存在せず、かつ、解約等に関して市場参加者からリスクの対価を求められるほどの重要な制限がない場合、基準価額を時価とする(以下「基準価額を時価とする取扱い」という。)。ただし、会計基準における時価の定義を満たす、他の算定方法により算定された価格の利用を妨げるものではない(改正時価算定適用指針24-8項)。

また、投資信託財産が不動産である投資信託について、市場における取引価格が存在せず、かつ、解約等に関して市場参加者からリスクの対価を求められるほどの重要な制限がある場合、基準価額を時価とみなすことができる(以下「基準価額を時価とみなす取扱い」という。)。なお、時価の算定日における基準価額がない場合は、入手し得る直近の基準価額を使用する(改正時価算定適用指針24-9項)。

ここで、上記の「解約等に関して市場参加者からリスクの対価を求められるほどの重要な制限がある場合」の重要性の判断は、仮にその解約等に関する制限により基準価額を調整する際の金額的重要性により行い、これに該当しない例は投資信託財産が金融商品である投資信託の場合と同様である(本稿Ⅱ.2.(1)参照)(改正時価算定適用指針24-10項)。

(結論の背景) 投資信託財産が不動産である投資信託であったとしても、投資信託財産が金融商品である投資信託と同様に通常は金融投資目的で保有される金融資産であると考えられ、時価をもって貸借対照表価額とすることは、財務諸表利用者に対する有用な財務情報の提供につながるものと考えられる。 これらを踏まえ、市場価格のない投資信託財産が不動産である投資信託について、企業会計基準第10号「金融商品に関する会計基準」(以下「金融商品会計基準」という。)に従い、一律に時価をもって貸借対照表価額とすることで会計処理を統一することとしたとされている(改正時価算定適用指針49-10項)。 これを踏まえ、投資信託財産が不動産である投資信託についても市場における取引価格が存在せず、かつ、解約等に関して市場参加者からリスクの対価を求められるほどの重要な制限がない場合、基準価額も時価となることを示したとされている(改正時価算定適用指針49-11項)。 また、市場における取引価格が存在せず、かつ、解約等に関して市場参加者からリスクの対価を求められるほどの重要な制限がある場合は、基準価額に何らかの調整が必要になるものと考えられる。この点、投資信託財産が金融商品である投資信託と同様の理由により、基準価額を時価とみなすことができるとしたとされている。 その際、基準価額は時価の算定日に算定されるものを使用することが原則と考えられるが、投資信託財産が不動産である投資信託は、基準価額の算定頻度が低く、時価の算定日における基準価額がない場合が考えられる。この場合、たとえ時価の算定日と基準価額の算定日との間の期間が短いとは言えないとしても、取得原価より直近の基準価額の方が有用な情報と考えられるため、投資信託財産が不動産である投資信託については、時価の算定日における基準価額がない場合は、入手し得る直近の基準価額を使用することとしたとされている(改正時価算定適用指針49-12項)。 |

なお、第三者から入手した相場価格の利用(時価算定適用指針18項)については、「基準価額を時価とする取扱い」を適用する場合、解約等に関して市場参加者からリスクの対価を求められるほどの重要な制限がなく、当該基準価額により解約等ができることで、第三者から入手した相場価格が会計基準に従って算定されたものであると判断することができる。さらに、「基準価額を時価とみなす取扱い」を適用する場合、第三者から入手した相場価格が会計基準に従って算定されたものであるとの判断は要しない(改正時価算定適用指針24-11項)。

(3)投資信託財産が金融商品である投資信託及び投資信託財産が不動産である投資信託の共通の取扱い

投資信託財産が金融商品と不動産の両方を含む場合、投資信託財産が金融商品である投資信託又は投資信託財産が不動産である投資信託のどちらの取扱いを適用するかは、投資信託財産に含まれる主要な資産等によって判断する(改正時価算定適用指針24-13項)。

また、投資信託財産が不動産の信託に係る受益権である場合は、信託財産たる不動産そのものが投資信託財産であるのと同様に取り扱う(改正時価算定適用指針24-14項)。 投資信託の解約等を行う際に投資家が負担する信託財産留保額は、投資信託の時価の算定上の調整項目に含めない(改正時価算定適用指針24-15項)。

(4)「基準価額を時価とみなす取扱い」を適用した投資信託に関する注記

「基準価額を時価とみなす取扱い」を適用した投資信託については、企業会計基準適用指針第19号「金融商品の時価等の開示に関する適用指針」(以下「金融商品時価開示適用指針」という。)4項に定める事項(金融商品の時価等に関する事項)を他の金融商品と合わせて注記したうえで、「基準価額を時価とみなす取扱い」を適用した投資信託が含まれている旨を併せて注記する。また、金融商品時価開示適用指針5-2項に定める事項(金融商品の時価のレベルごとの内訳等に関する事項)を注記しないこととし、その場合、次の事項を注記する(改正時価算定適用指針24-7項、24-12項)。

投資信託財産が金融商品である投資信託における注記(改正時価算定適用指針24-7項) |

(1)「基準価額を時価とみなす取扱い」を適用しており、時価のレベルごとの内訳等に関する事項を注記していない旨 (2)「基準価額を時価とみなす取扱い」を適用した投資信託の貸借対照表計上額の合計額 (3)(2)の合計額が重要性に乏しい場合を除き、(2)の期首残高から期末残高への調整表 (4)(2)の合計額に重要性に乏しい場合を除き、(2)の時価の算定日における解約等に関する制限の内容ごとの内訳 |

投資信託財産が不動産である投資信託における注記(改正時価算定適用指針24-12項) |

(1)「基準価額を時価とみなす取扱い」を適用しており、時価のレベルごとの内訳等に関する事項を注記していない旨 (2)「基準価額を時価とみなす取扱い」を適用した投資信託の貸借対照表計上額の合計額 (3)(2)の合計額に重要性に乏しい場合を除き、(2)の期首残高から期末残高への調整表 |

3. 貸借対照表に持分相当額を純額で計上する組合等への出資の時価の注記に関する取扱い

貸借対照表に持分相当額を純額で計上している組合等の出資については、金融商品時価開示適用指針4項(1)に定める事項の注記(金融商品の時価等に関する事項のうち、原則として金融商品の科目ごとに貸借対照表計上額、貸借対照表日における時価及びその差額の注記)を要しないこととし、その場合、他の金融商品における金融商品時価開示適用指針4項(1)の注記に併せて、次の事項を注記する(改正時価算定適用指針24-16項)。

(1)時価の注記を要しないとする取扱い(改正時価算定適用指針24-16項)を適用しており、時価の注記を行っていない旨 (2)時価の注記を要しないとする取扱い(改正時価算定適用指針24-16項)を適用した組合等への出資の貸借対照表計上額の合計額 |

4. 適用時期

改正時価算定適用指針は2022年4月1日以後開始する連結会計年度及び事業年度の期首から適用する(改正時価算定適用指針25-2項)。

Ⅲ 実務対応報告公開草案第64号「グローバル・ミニマム課税に対応する法人税法の改正に係る税効果会計の適用に関する当面の取扱い(案)」

ASBJは、2023年2月8日に、実務対応報告公開草案第64号「グローバル・ミニマム課税に対応する法人税法の改正に係る税効果会計の適用に関する当面の取扱い(案)」(以下「本公開草案」という。また、本公開草案が基準として公表された場合の実務対応報告を「本実務対応報告」という。)を公表した(コメント期限は2023年3月3日)。

1. 公表の経緯・目的

令和5年税制改正において、グローバル・ミニマム課税に対応する法人税が創設される予定であり、それに係る規定(以下「グローバル・ミニマム課税制度」という。)を含めた税制改正法(「所得税法等の一部を改正する法律」(令和5年法律第X号))(以下「改正法人税法」という。また、改正法人税法が成立した日を、以下「改正法人税法の成立日」という。)案が第211回通常国会に提出されている。

グローバル・ミニマム課税制度では、当該制度に基づいた基準税率(15%)までの上乗せ税額(以下「上乗せ税額」という。)は、多国籍企業グループを構成する事業体等について国別に算定した実効税率が基準税率を下回る場合、国別に集計された純所得に対する基準税率に至るまでの税額を、親会社等がその所在地国の税務当局に支払う。

改正法人税法が成立した場合、グローバル・ミニマム課税制度の施行日以後においてその適用が見込まれる企業は、改正法人税法の成立日以後に終了する連結会計年度及び事業年度の決算(四半期(連結)決算を含む。)において、グローバル・ミニマム課税制度を前提として税効果会計を適用するか否かを検討する必要があるが、その対応については実務上困難であるとの意見が聞かれたことから、ASBJにおいて改正法人税法の成立日以後に終了する連結会計年度及び事業年度の決算(四半期(連結)決算を含む。)に係る税効果会計の適用に関して必要と考えられる当面の取扱いが検討され、2023年2月8日に本公開草案が公表されている。

2. 範囲

本公開草案では、本実務対応報告を税効果会計基準が適用される連結財務諸表及び個別財務諸表に適用することが提案されている(本公開草案2項)。

(結論の背景) 本実務対応報告を適用する範囲について、改正法人税法では、グローバル・ミニマム課税制度の適用は2024年4月1日以後開始する事業年度からとされており、その課税の範囲は企業グループ等のうち、各対象会計年度の直前の4対象会計年度のうち2以上の対象会計年度の総収入金額が7億5,000万ユーロ相当額以上であるもの等とされている。そのため、特例的な取扱いの対象は、決算日において、グローバル・ミニマム課税制度の施行日以後その適用が見込まれる企業とすることも考えられた。しかしながら、審議の過程において、本実務対応報告は、税効果適用指針の定めにかかわらず、特例的な取扱いを定めるものであるが、グローバル・ミニマム課税制度の施行日以後その適用が見込まれるか否かの判断について、企業が適時にかつ適切に行えるか懸念があるとの意見が聞かれた。こうした意見を踏まえ、本実務対応報告を適用する範囲については税効果会計基準が適用される連結財務諸表及び個別財務諸表に適用することとし、グローバル・ミニマム課税制度の適用が見込まれるか否かについての判断を企業に求めないこととしたとされている(本公開草案7項)。 |

3. 会計処理

本公開草案では、ASBJが本実務対応報告の適用を終了するまでの間、改正法人税法の成立日以後に終了する連結会計年度及び事業年度の決算(四半期(連結)決算を含む。)における税効果会計の適用にあたっては、税効果適用指針の定めにかかわらず、グローバル・ミニマム課税制度の影響を反映しないこととすることが提案されている(本公開草案3項)。

なお、本公開草案の取扱いは、原則的な取扱いに対する特例的な取扱いであり、企業が原則的な取扱いを適用することを妨げるものではないことから、特例的な取扱いを選択適用とすることも検討されていたが、企業間の比較可能性等の観点から、特例的な取扱いを一律に適用することが提案されている(本公開草案13項)。

(結論の背景) 税効果適用指針44項の定めに基づけば、グローバル・ミニマム課税制度の対象となることが見込まれる企業においては、改正法人税法の成立日以後に終了する連結会計年度及び事業年度の決算(四半期(連結)決算を含む。)において、グローバル・ミニマム課税制度を前提とした税効果会計を適用すべきか否かを検討する必要がある(本公開草案8項)。 また、税効果会計基準第一では、税効果会計は、利益に関連する金額を課税標準とする税金を対象として認識するものとされている。 ここで、グローバル・ミニマム課税制度に基づいた基準税率(15%)までの上乗せ税額は、多国籍企業グループを構成する事業体等について国別に算定した実効税率が基準税率を下回る場合、国別に集計された純所得に対する基準税率に至るまでの税額を、親会社等がその所在地国の税務当局に支払うものである。そのため、上乗せ税額の課税の源泉となる純所得(利益)が生じる企業と、納税義務が生じる企業が相違することとなり、このような場合、現行の枠組みにおいて税効果会計を適用すべきか否かが、税効果会計基準及び税効果適用指針等において明らかではないと考えられる(本公開草案9項)。 また、仮に税効果会計を適用する場合、グローバル・ミニマム課税制度に基づく税効果会計の会計処理については、次の点が明らかではないと考えられる(本公開草案10項)。 (1) グローバル・ミニマム課税制度の適用によって、企業が、既存の税法の下で認識した繰延税金資産又は繰延税金負債を見直す必要があるかどうか (2) 上乗せ税額を加味すると、税効果会計に使用する税率がどのような影響を受けるか (3) グローバル・ミニマム課税制度に基づき、追加的な一時差異を認識すべきかどうか このように、グローバル・ミニマム課税制度に基づく税効果会計の取扱いについては、その考え方が必ずしも明らかではないことに加え、実務上の負担も想定されることから、改正法人税法の成立日以後に終了する連結会計年度及び事業年度の決算(四半期(連結)決算を含む。)において、グローバル・ミニマム課税制度の適用を前提とした税効果会計を適用することは困難であると考えられる(本公開草案11項)。 |

4. 開示

本公開草案では、特別な開示を求める提案はされていない。これは、企業がグローバル・ミニマム課税制度の施行日以後その適用が見込まれるか否かの判断を適時にかつ適切に行うことについて懸念があるとの意見が聞かれているためとされている(本公開草案15項)。

(結論の背景) 国際会計基準審議会(IASB)が、2023 年1月に公表したIASB公開草案「国際的な税制改革-第2の柱モデルルール(IAS第12号の修正案)」においては、経済協力開発機構(OECD)が公表した第2の柱モデルルールの適用から生じる繰延税金資産及び繰延税金負債の会計処理に関して、国際会計基準(IAS)第12号「法人所得税」の要求事項からの一時的な例外を設け、一定の事項の開示を提案しているが、本実務対応報告は主として2023年3月期決算に向けた短期的な対応をその目的としていることから、開示については求めないこととしたとされている。(本公開草案6項)。 |

5. 適用時期

本実務対応報告は、公表日以後適用することが提案されている(本公開草案4項)。なお、本公開草案は、第211回通常国会に提出されている「所得税法等の一部を改正する法律」案が法律として成立した後に本実務対応報告を公表することを前提としており、仮にグローバル・ミニマム課税に関する改正法人税法が2023年3月31日までに成立した場合には、成立後、2023年3月31日までに本実務対応報告を公表することが想定されている(本公開草案と同時に公表されている「コメントの募集及び本公開草案の概要」参照。)。

Ⅳ 実務対応報告第43号「電子記録移転有価証券表示権利等の発行及び保有の会計処理及び開示に関する取扱い」

ASBJは、2022年8月26日に、実務対応報告第43号「電子記録移転有価証券表示権利等の発行及び保有の会計処理及び開示に関する取扱い」(以下「実務対応報告第43号」という。)を公表した。

1. 公表の経緯・目的

2019年5月に成立した「情報通信技術の進展に伴う金融取引の多様化に対応するための資金決済に関する法律等の一部を改正する法律」(令和元年法律第28号)により、金融商品取引法が改正され、いわゆる投資性ICO(Initial Coin Offering。企業等がトークン(電子的な記録・記号)を発行して、投資家から資金調達を行う行為の総称である。)は金融商品取引法の規制対象とされ、各種規定の整備が行われた。

こうした状況を踏まえ、ASBJは、金融商品取引業等に関する内閣府令(以下「金商業等府令」という。)における電子記録移転有価証券表示権利等の発行・保有等に係る会計上の取扱いについて検討を行い、実務対応報告第43号を公表した。

2. 範囲及び用語の定義

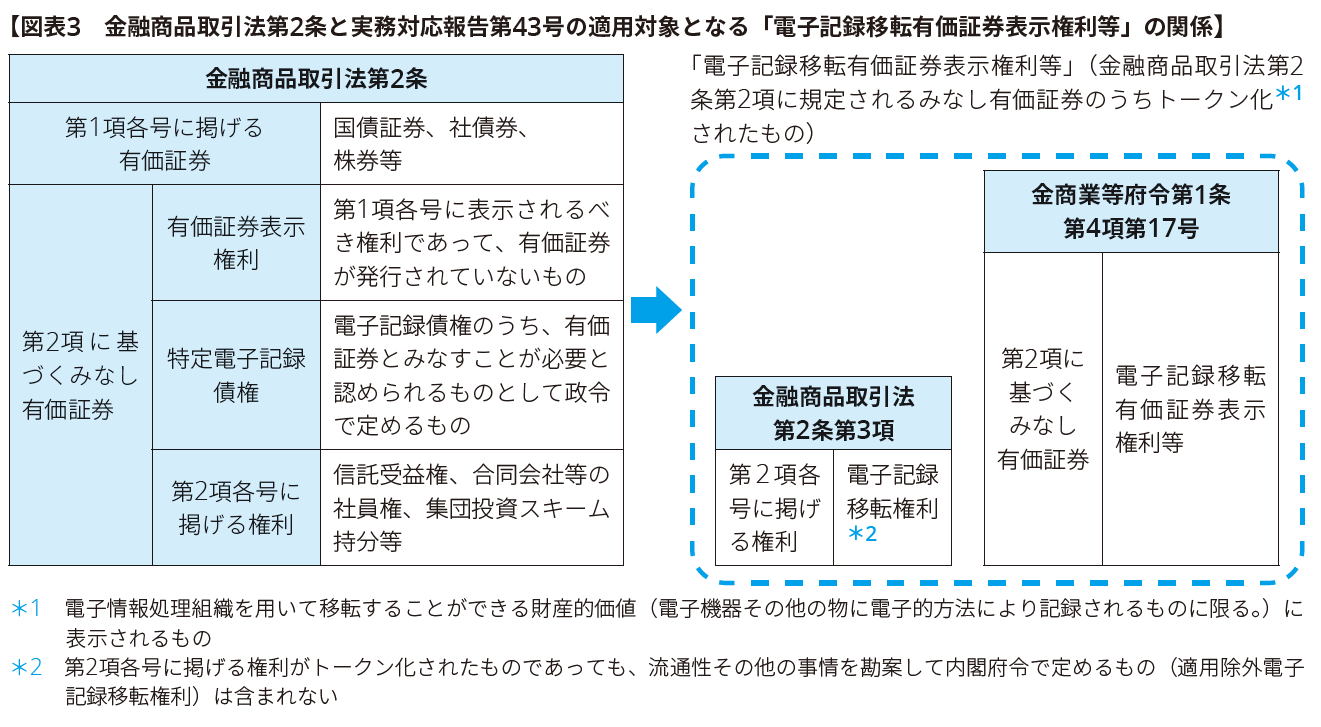

実務対応報告第43号は、株式会社が金商業等府令第1条第4項第17号に規定される「電子記録移転有価証券表示権利等」を発行又は保有する場合の会計処理及び開示を対象とする(実務対応報告第43号2項)。

ここで、「電子記録移転有価証券表示権利等」とは、金商業等府令第1条第4項第17号に規定される権利をいい、金融商品取引法第2条第2項に規定される有価証券とみなされるもの(以下「みなし有価証券」という。)のうち、電子情報処理組織を用いて移転することができる財産的価値に表示される場合に該当するものをいう(実務対応報告第43号3項(1))。

金融商品取引法における有価証券と、実務対応報告第43号の対象となる電子記録移転有価証券表示権利等の関係の概要は【図表3】を参照されたい。

(結論の背景) 株式会社以外の信託、持分会社、民法上の任意組合、商法上の匿名組合、投資事業有限責任組合及び有限責任事業組合(以下合わせて「会社に準ずる事業体等」という。)による電子記録移転有価証券表示権利等の発行及び保有の会計処理については、電子記録移転有価証券表示権利等と従来のみなし有価証券(電子記録移転有価証券表示権利等に該当しないみなし有価証券を指す。以下同じ。)の権利の内容は同一であると考えられることから、会社に準ずる事業体等による電子記録移転有価証券表示権利等の発行及び保有の会計処理を検討するにあたっては、会社に準ずる事業体等が従来のみなし有価証券を発行又は保有する場合の会計処理を参考にすることが考えられるが、会社に準ずる事業体等の会計処理は、関係法令又は実務によっており、会計基準上、必ずしも明らかではない(実務対応報告第43号25項)。 そのため、会社に準ずる事業体等による電子記録移転有価証券表示権利等の発行及び保有の会計処理を定める場合、会社に準ずる事業体等における従来のみなし有価証券の発行及び保有の会計処理を明らかにする必要があると考えられるが、その場合、電子記録移転有価証券表示権利等の会計処理を取り扱うとする本プロジェクトの範囲を超えて基準開発が行われることとなる。したがって、可能な限り早期に実務対応報告第43号を公表し利害関係者のニーズに資するという便益を優先し、実務対応報告第43号においては株式会社による発行及び保有の会計処理のみを検討の対象とすることとしたとされている(実務対応報告第43号26項)。 なお、電子記録移転有価証券表示権利等は、今後どのように取引が発展していくかは現時点では予測することが困難であるため、次の論点については2022年3月15日に公表された「資金決済法上の暗号資産又は金融商品取引法上の電子記録移転権利に該当するICOトークンの発行及び保有に係る会計処理に関する論点の整理」の中で関係者から意見を募集し、そこでの要望に基づき別途の対応を図ることの要否を検討することとされていた。 (1) 会社に準ずる事業体等における発行及び保有の会計処理 (2) 株式又は社債を電子記録移転有価証券表示権利等として発行する場合に財又はサービスの提供を受ける権利が付与されるときの会計処理 (3) 暗号資産建の電子記録移転有価証券表示権利等の発行の会計処理 (4) 組合等への出資のうち電子記録移転権利に該当する場合の保有の会計処理 検討の結果、(4)の論点については現時点でその取引量が少なく市場性の有無が不明確であること、それ以外の論点に関しても、電子記録移転有価証券表示権利等に関する取引が今後どのように発展していくかを予測することが現時点では依然として困難であると考えられたため、早期に会計基準を開発することを優先する観点から、これらの論点については実務対応報告第43号では取り扱わないこととされた(実務対応報告第43号23項)。 |

3. 会計処理

(1)会計処理の基本的な考え方

電子記録移転有価証券表示権利等は、金融商品取引法において、金融商品取引法第2条第2項に規定されるみなし有価証券のうち、当該権利に係る記録又は移転の方法その他の事情等を勘案し、内閣府令で定めるものに限るとされており、金商業等府令では、電子情報処理組織を用いて移転することができる財産的価値に表示される場合に該当するものとされている。

電子記録移転有価証券表示権利等は、その定義上、その発行及び保有がいわゆるブロックチェーン技術等を用いて行われる点を除けば、従来のみなし有価証券と同様であり、電子記録移転有価証券表示権利等は従来のみなし有価証券と権利の内容は同一と考えられるため、実務対応報告第43号では、電子記録移転有価証券表示権利等の発行及び保有の会計処理は、基本的に従来のみなし有価証券を発行及び保有する場合の会計処理と同様に取り扱うとされている(実務対応報告第43号27項)。

(2)電子記録移転有価証券表示権利等の発行の会計処理

電子記録移転有価証券表示権利等を発行する場合、【図表4】のとおり、その発行に伴う払込金額を負債、株主資本又は新株予約権として会計処理を行う(実務対応報告第43号4項)。

(結論の背景) ここで、一部の信託受益権(金融商品取引法第2条第2項第1号及び第2号に該当するもの)については、金融商品取引法上の有価証券に該当するものの、金融商品会計基準及び日本公認会計士協会会計制度委員会報告第14号「金融商品会計に関する実務指針」(以下「金融商品実務指針」という。また、以下、金融商品会計基準及び金融商品実務指針を合わせて「金融商品会計基準等」という。)、有価証券として取り扱われない場合がある。そのため、電子記録移転有価証券表示権利等に該当するこれらの一部の信託受益権について、受託者による信託の会計処理が問題となるが、実務対応報告第43号では株式会社による会計処理のみを定めることとしたため、金融商品会計基準等上の有価証券に該当しない電子記録移転有価証券表示権利等の発行の会計処理は取り扱っていない(実務対応報告第43号29項)。 |

(3)電子記録移転有価証券表示権利等の保有の会計処理

金融商品取引法上の有価証券について、金融商品会計基準等上、有価証券として取り扱われるものと有価証券として取り扱われないものがある(金融商品実務指針8項及び58項)。

電子記録移転有価証券表示権利等の保有においては、金融商品会計基準等上、有価証券として取り扱われない信託受益権のうち、電子記録移転有価証券表示権利等に該当するものを株式会社が保有する場合も想定される。そのため、上述の発行の場合とは異なり、実務対応報告第43号において、電子記録移転有価証券表示権利等の保有の会計処理については、金融商品会計基準等上の有価証券に該当する場合と該当しない場合に分けて定められている(実務対応報告第43号7項及び32項)。

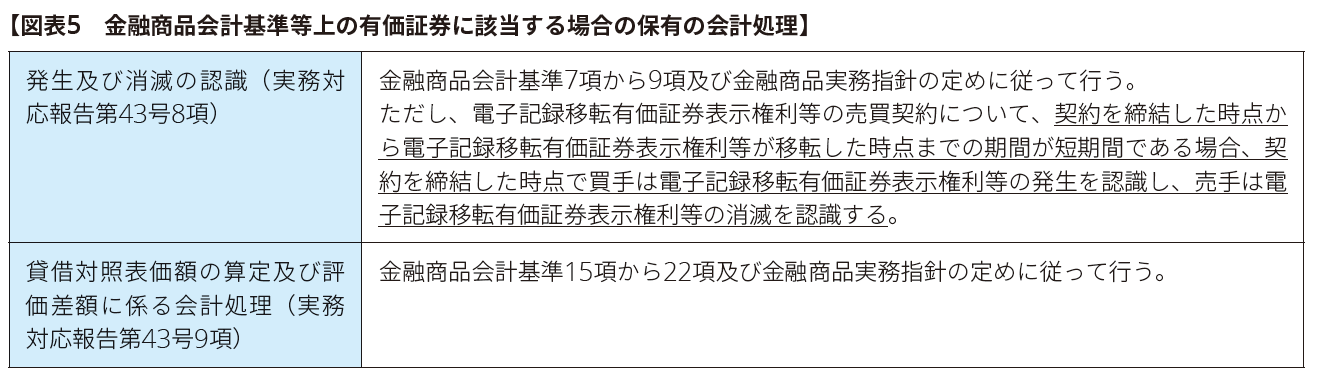

① 金融商品会計基準等上の有価証券に該当する場合

実務対応報告第43号では、金融商品会計基準等上の有価証券に該当する電子記録移転有価証券表示権利等の保有の会計処理について【図表5】のとおり会計処理することが定められている。

約定日に相当する時点等の考え方については、以下のように定められている。

約定日に相当する時点 |

電子記録移転有価証券表示権利等の売買契約を締結した時点を金融商品実務指針における約定日に相当する時点とする。なお、約定日が明確である場合には、当該約定日が売買契約を締結した時点に該当すると考えられる(実務対応報告第43号38項)。 |

受渡日に相当する時点 |

電子記録移転有価証券表示権利等が移転した時点を金融商品実務指針における受渡日に相当する時点とする。なお、電子記録移転有価証券表示権利等が移転した時点は、個々の権利ごとの根拠法に基づき判断することが考えられるが、受渡日が明確である場合には、当該受渡日を電子記録移転有価証券表示権利等が移転した時点として取り扱うことが考えられる(実務対応報告第43号39項)。 |

約定日に相当する時点から受渡日に相当する時点までの期間 |

約定日に相当する時点から受渡日に相当する時点までの期間が短期間かどうかは、我が国の上場株式における受渡しに係る通常の期間と概ね同期間かそれより短い期間であるかどうかに基づいて判断することが考えられる(実務対応報告第43号42項)。 |

(結論の背景) 電子記録移転有価証券表示権利等に該当する金融商品会計基準等上の有価証券を保有する場合の会計処理は、従来のみなし有価証券を保有する場合と同様とすることが考えられるため、発生及び消滅の認識についても、金融商品会計基準等の定めに従うことが考えられる。 しかしながら、電子記録移転有価証券表示権利等の売買に係る事例が限定的である現状を踏まえると、電子記録移転有価証券表示権利等の売買契約においても金融商品実務指針22項における約定日基準の定めに従うこととする場合、約定日及び受渡日が明確ではない場合も生じ得ると考えられ、また、実務上、約定日から受渡日までの期間が市場の規則又は慣行に従った通常の期間であるかどうかの判断が困難である可能性がある。そのため、電子記録移転有価証券表示権利等の売買契約において、約定日に相当する時点、受渡日に相当する時点及び約定日に相当する時点から受渡日に相当する時点までの期間について検討の上、実務対応報告第43号において、電子記録移転有価証券表示権利等の売買契約における発生及び消滅の認識について別途の定めを置くこととしたとされている(実務対応報告第43号37項)。 |

② 金融商品会計基準等上の有価証券に該当しない場合

金融商品会計基準等上の有価証券に該当しない電子記録移転有価証券表示権利等の保有の会計処理は、金融商品実務指針及び実務対応報告第23号「信託の会計処理に関する実務上の取扱い」(以下「実務対応報告第23号」という。)の定めに従って行う(実務対応報告第43号10項)。

ただし、金融商品会計基準等上の有価証券に該当しない電子記録移転有価証券表示権利等のうち、金融商品実務指針及び実務対応報告第23号の定めに基づき、結果的に有価証券として又は有価証券に準じて取り扱うこととされているものについての発生の認識(信託設定時を除く。)及び消滅の認識は、金融商品実務指針及び実務対応報告第23号の定めにかかわらず、実務対応報告第43号8項の定め(金融商品会計基準等上の有価証券に該当する場合の定め)に従って行う(実務対応報告第43号10項)。

(結論の背景) 電子記録移転有価証券表示権利等の発生及び消滅の認識については、従来の有価証券の売買契約とは異なり、約定日及び受渡日が明確ではない場合も生じ得ると考えられることなどから、金融商品会計基準等上の有価証券に該当する電子記録移転有価証券表示権利等について、従来の有価証券の定めとは異なる定め(実務対応報告第43号8項の定め)が置かれている。 そのため、金融商品会計基準等上の有価証券に該当しない電子記録移転有価証券表示権利等のうち、金融商品実務指針及び実務対応報告第23号の定めに基づき、結果的に有価証券として又は有価証券に準じて取り扱うこととされているものについての発生の認識(信託設定時を除く。)及び消滅の認識は、実務対応報告第43号8項の定め(金融商品会計基準等上の有価証券に該当する場合の定め)に従うこととしたとされている(実務対応報告第43号46項)。 |

4. 開示

電子記録移転有価証券表示権利等を発行又は保有する場合の表示方法及び注記事項は、みなし有価証券が電子記録移転有価証券表示権利等に該当しない場合に求められる表示方法及び注記事項と同様とされている(実務対応報告第43号11項及び12項)。

5. 適用時期

実務対応報告第43号は、2023年4月1日以後開始する事業年度の期首から適用する。ただし、実務対応報告第43号の公表日以後終了する事業年度及び四半期会計期間から適用することができる(実務対応報告第43号13項)。

以 上

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。