グループ通算制度の重要ポイント(第5回)通算子法人株式等の取扱い ブックマークが追加されました

ナレッジ

グループ通算制度の重要ポイント(第5回)通算子法人株式等の取扱い

月刊誌『会計情報』2023年6月号

デロイト トーマツ税理士法人 公認会計士・税理士 大野 久子

1. はじめに

令和2年度税制改正により、連結納税制度について抜本的な見直しが行われ、令和4年4月1日以後開始事業年度についてグループ通算制度として改組された。

本稿では、連載(第5回)として、通算子法人株式等(通算完全支配関係のある他の通算子法人の株式又は出資、以下同じ)の取扱いについて解説する。

投資簿価修正は会計情報2023年3月号「グループ通算制度の重要ポイント(第3回)グループ通算制度からの離脱・取止めの取扱い」、開始・加入時の株式等保有法人における時価評価は会計情報2023年1月号「グループ通算制度の重要ポイント(第2回)グループ通算制度開始・加入の取扱い」において解説しているが、本稿では通算子法人株式等の取扱いに関する規定の一つとして、まとめて確認する。

連結納税制度からグループ通算制度への改組のきっかけとなった、令和元年8月27日の税制調査会総会「連結納税制度の見直しについて」においては、子法人の含み損益を利用した租税回避行為(含み損が子法人と株主で二重計上される等)が問題視されている。そこで、グループ通算制度への見直しを機に、①通算子法人の株式等の他の通算法人に対する譲渡損益及び評価損益を計上しないこととされるとともに、②投資簿価修正が改組されて通算制度からの離脱子法人の株式等の離脱直前の帳簿価額を離脱子法人の簿価純資産価額に相当する金額とする制度とされた。そのほか、投資簿価修正に関連して③開始・加入時の株式等保有法人における子法人株式等の時価評価の制度が設けられている。

690KB, PDF ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

2. 通算子法人株式等の時価評価損益・通算グループ内譲渡損益の不計上

(1)通算グループ内の通算子法人株式等の評価損益

以下の評価損益を計上する規定については、通算法人が通算子法人株式等について行う場合には適用されないこととされ、通算子法人株式等についての評価損益は計上されない。

■有価証券について取引所等の売買価格が著しく低下したこと、又は発行法人の資産状態の著しい悪化のためその価額が著しく低下したこと等による評価損の損金算入(法法33②⑤)

■更生計画認可の決定により、会社更生法又は金融機関等の更生手続の特例等に関する法律の規定に従って行う評価換え等をした場合の評価損益の計上(法法25②④、33③⑤)

■再生計画認可の決定等によりその有する資産の価額につき評定を行った場合の評価損益の計上(法法25③④、33④⑤)

■グループ通算制度離脱時の時価評価(法法64の13①一、法令131の17③六)

■グループ通算制度開始・加入時の時価評価(法法64の11①、64の12①、法令131の15①七、131の16①五)1

なお、グループ通算制度の適用開始又は通算グループへの加入後、損益通算をせずに2カ月以内に通算グループから離脱する法人及び通算親法人の株式等については、評価損益の不計上は適用されない(法法25④かっこ書、33⑤かっこ書、法令24の3、68の3②)。

(2)通算グループ内の他の通算法人に対する通算子法人株式等の譲渡損益

通算法人(以下(2)において「譲渡法人」)が、その保有する他の通算法人の株式等を、通算グループ内の他の通算法人(以下(2)において「譲受け法人」)に譲渡した場合には、その譲渡直前の簿価の金額を問わず、その譲渡損益は取り消され、計上されない(法法61の11①、法令122の12①三かっこ書)。

具体的には、譲渡益が計上された場合には同額を損金算入、譲渡損が計上された場合には同額を益金算入することとされ(法法61の11①)、社外流出として処理されるため(法令9一チ)、その後も戻入れ計上が行われることは無い(法法61の11⑧)。

完全支配関係のある内国法人間で通算子法人株式等以外の対象資産(譲渡直前の簿価が1,000万円以上の資産に限定)を譲渡した場合には、グループ法人税制2によりその譲渡損益は繰り延べられ(法法61の11①)、その後、譲受け法人において再譲渡を行った場合や、又は譲渡法人と譲受け法人との間の完全支配関係がなくなった場合等には、譲渡法人において繰り延べていた譲渡損益が戻入れ計上される(法法61の11②~⑦)。グループ通算制度において通算グループ内で通算子法人株式等を譲渡した場合には、このグループ法人税制における譲渡損益の繰延べの適用範囲外とされ、譲渡直前の簿価を問わず譲渡損益は不計上とされている。

なお、この取扱いについても、グループ通算制度の適用開始又は通算グループへの加入後、損益通算をせずに2カ月以内に通算グループから離脱する法人及び通算親法人の株式等については適用されないこととされている(法法61の11⑧かっこ書、法令122の12⑯、24の3)。

3. 投資簿価修正

(1)グループ通算制度における投資簿価修正の概要

連結納税制度においては、連結納税グループ内での二重課税・二重控除を回避するため、連結子法人株式等簿価を調整する投資簿価修正制度があった。グループ通算制度においては、この投資簿価修正制度は大幅改組が行われた。

グループ通算制度における投資簿価修正は、通算子法人のグループ通算制度の承認が取消しになる場合、その株式等を保有する通算法人において、その帳簿価額が離脱子法人の簿価純資産価額×保有割合に等しくなるように、修正を行うこととされた(法令119の3⑤、119の4①)。

すなわち、離脱・取止め直前の離脱子法人の簿価純資産価額が株式等投資簿価となるよう修正することにより、通算子法人をあたかも吸収合併したかのように投資簿価をとらえ、含み損益等を利用した租税回避を防止する内容になっている。

(2)投資簿価修正を行う場合

通算グループから通算子法人が離脱する場合又はグループ通算制度の適用を取り止める場合、その子法人(離脱子法人)の株式等を保有する法人において、その通算終了事由(グループ通算制度の承認が効力を失うことをいう。以下同じ)が生じた時の直前の離脱子法人株式等の帳簿価額の修正を行うこととされている(法令119の3⑤、119の4①)。

具体的には、株主である法人において、通算終了事由が生ずる直前、すなわち離脱日前日の属する事業年度の確定申告書の別表五(一)において修正を行う。

なお、この取扱いについても、グループ通算制度の適用開始又は通算グループへの加入後、損益通算をせずに2カ月以内に通算グループから離脱する法人及び通算親法人の株式等については適用されないこととされている(法令119の3⑤、24の3)。

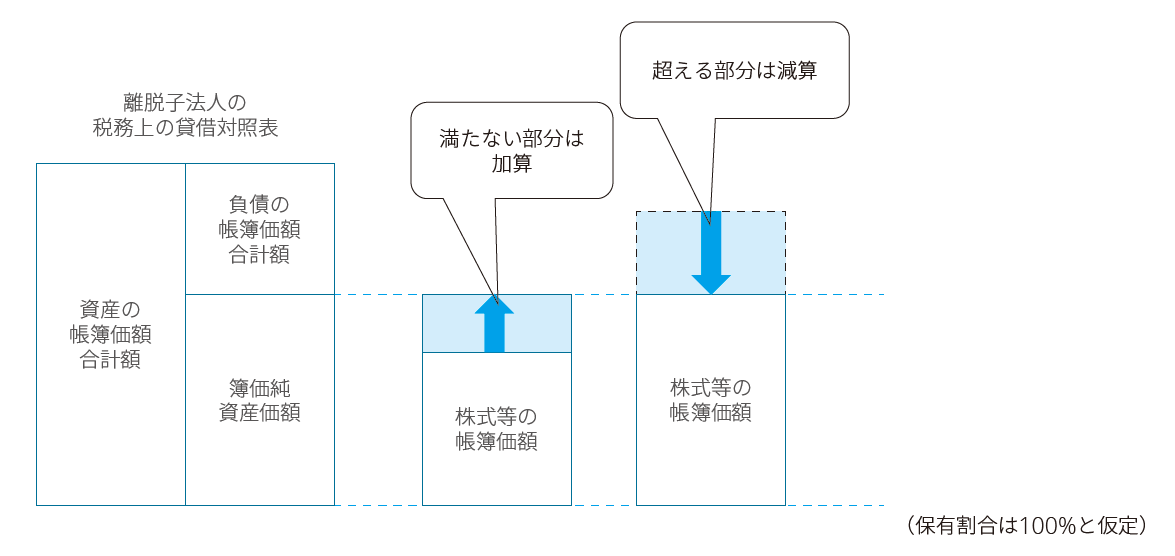

(3)修正金額

以下のように、当該株式等の税務上の帳簿価額が、当該離脱子法人の税務上の簿価による純資産価額(簿価純資産価額)×保有割合に等しくなるように、差額を加算又は減算する(法令119の3⑤、119の4①)。

具体的には、当該通算終了事由が生じた時の直前の株式等の帳簿価額に以下の金額の加減算を行う。

+(加算) 簿価純資産不足額 |

当該直前の株式等の帳簿価額が簿価純資産価額(*1)×保有割合(*2)に満たない場合におけるその満たない部分の金額 |

-(減算) 簿価純資産超過額 |

当該直前の株式等の帳簿価額が簿価純資産価額(*1)×保有割合(*2)を超える場合におけるその超える部分の金額 |

(*1)簿価純資産価額:通算承認の効力を失った日の前日の属する事業年度終了の時における離脱子法人の税務上の資産の帳簿価額合計額-負債の帳簿価額合計額=税務上の帳簿価額による資産の総額-負債の総額

(*2)保有割合:通算承認の効力を失う直前の発行済株式等総数のうちに占める保有割合

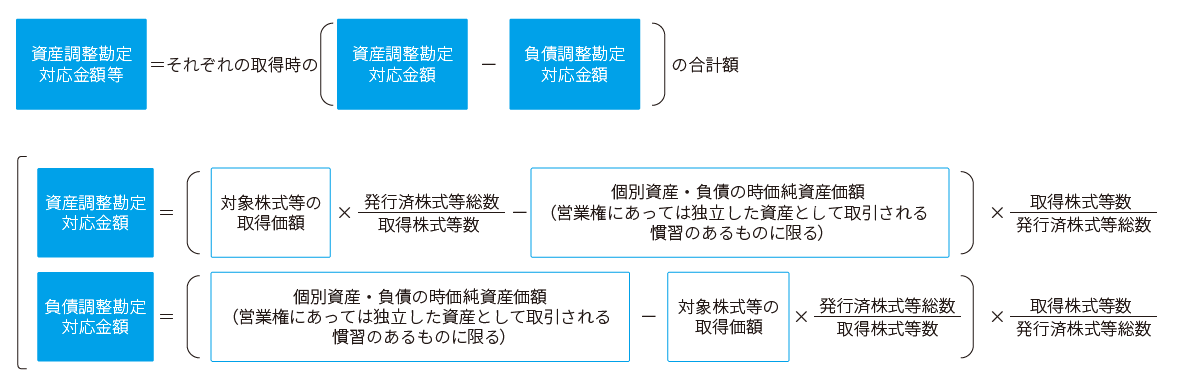

(4)資産調整勘定対応金額等

(3)の修正金額について、令和4年度税制改正により、離脱子法人株式等を取得した際の資産調整勘定対応金額等をこの投資簿価とすべき金額に加算できる措置ができたため、書類保存等の要件を満たすことができる場合には適用可能である(法令119の3⑥)。

投資簿価に加算できることとなった資産調整勘定対応金額等とは、通算グループ内の法人が離脱子法人株式等を取得したそれぞれの時の資産調整勘定対応金額・負債調整勘定対応金額を計算して加算・減算したものを意味する(法令119の3⑥、⑦三・四)。

当該措置の適用は、離脱子法人の株式等を保有する各通算法人の全てが通算終了事由が生じた時の属する事業年度の確定申告書等に資産調整勘定対応金額等の計算に関する明細書の添付を行い、そのうちのいずれかの法人が資産調整勘定対応金額等の計算の基礎となる事項を記載した書類等を保存している場合に限られる(法令119の3⑥、法規27①一)。

なお、これらの投資簿価修正についての更なる詳細は、会計情報2023年3月号「グループ通算制度の重要ポイント(第3回)グループ通算制度からの離脱・取止めの取扱い」をご参照いただきたい。

4. 開始・加入時の株式等保有法人における子法人株式等の時価評価

グループ通算制度開始・加入時の時価評価対象になる子法人(通算親法人との間に完全支配関係の継続が見込まれる場合を除く)の株式等については、通算承認効力発生日において当該子法人の株式等を保有する内国法人(株式等保有法人)において、開始又は加入直前の事業年度に評価損益を計上することとされている(法法64の11②、64の12②)。

当該規定は、グループ通算制度における投資簿価修正が離脱子法人の簿価純資産に等しくなるように修正を行う制度とされたことから、短期的に完全子法人化して外部譲渡することにより、譲渡益の課税を回避することが想定され、これを回避するために導入されたものである。

なお、この取扱いについても、グループ通算制度の適用開始又は通算グループへの加入後、損益通算をせずに2カ月以内に通算グループから離脱する法人及び通算親法人の株式等については適用されない(法令131の15⑤・①八、131の16⑥・①六)。

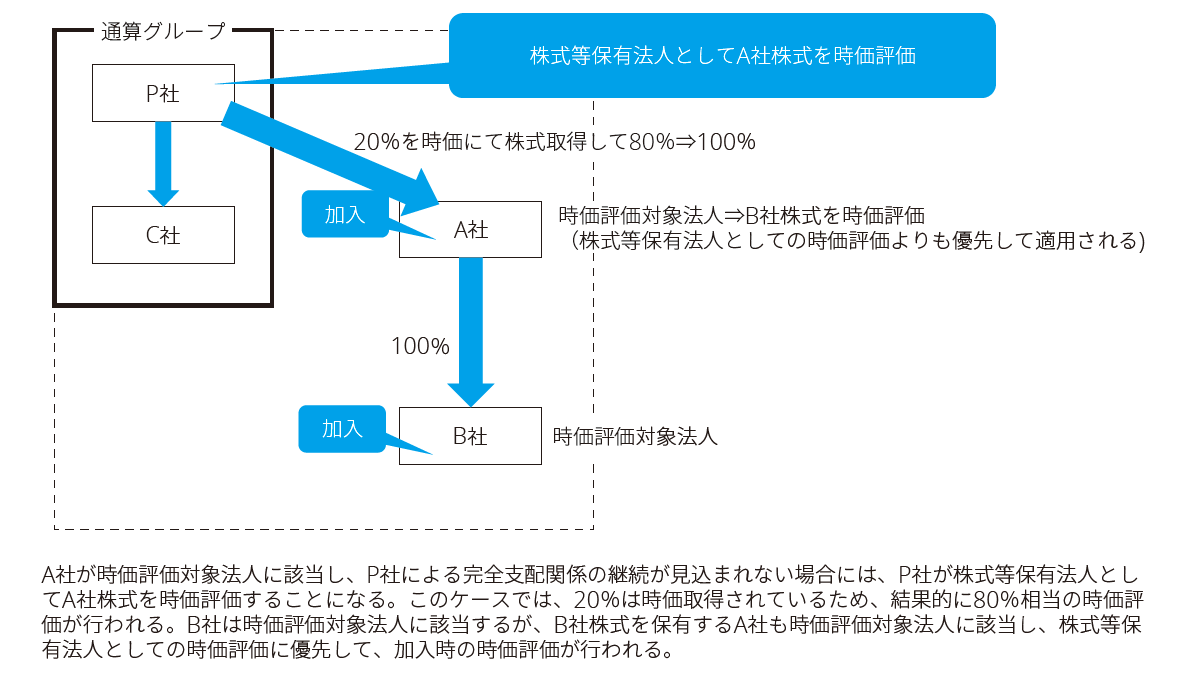

また、株式等保有法人自身が通算制度開始・加入時の時価評価の対象になることにより、当該子法人の株式等を時価評価する場合には、この開始・加入時の保有資産の時価評価の方が優先され、株式等保有法人としての時価評価は行われない(法法64の11②かっこ書、64の12②かっこ書)(規定上、開始・加入時の保有資産の時価評価が優先するだけであり、当該子法人の株式等が時価評価の対象になるという結果には影響なし)。

例えば、以下のケースでは、P社が株式等保有法人としてA社株式の時価評価を行い、A社は加入時の時価評価を行うことになる。

5. おわりに

このように、通算子法人株式等については、通算グループ内の投資簿価として特別な取扱いが設けられており、連結納税制度の時とは異なる点が多くなっている。通常の単体納税制度を適用する場合とも異なり、グループ通算制度独特の内容となっているため、十分に注意する必要がある。

以上

1 開始・加入時の時価評価は、開始日・加入日の前日に行われ、その時点で通算完全支配関係のある通算子法人株式等については時価評価の対象外とされている。具体的には、グループ通算制度を既に適用している法人が、それまでの通算グループを離脱し翌日から新しい通算グループに加入するケースが想定される。通常の単体納税を行っていた法人がグループ通算制度開始・加入時の時価評価を行う場合には、その評価時点(開始日・加入日の前日)において通算完全支配関係は無いため、時価評価の対象外にはならない。

2 完全支配関係のある法人グループに適用される取扱いの総称であり、平成22年度税制改正により導入された。グループ通算制度の適用の有無を問わず適用される。完全支配関係のある内国法人間の対象資産の譲渡損益については、いったん繰り延べ、その後一定の事由が生じた場合に計上することとされている(法法61の11)。

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。

プロフェッショナル