業種別委員会研究資料「Web3.0 関連企業における監査受嘱上の課題に関する研究資料」(公開草案)の概要(第1回) ブックマークが追加されました

ナレッジ

業種別委員会研究資料「Web3.0 関連企業における監査受嘱上の課題に関する研究資料」(公開草案)の概要(第1回)

月刊誌『会計情報』2023年10月号

公認会計士 髙山 朋也

1. はじめに

日本公認会計士協会は、2023年9月6日に業種別委員会研究資料「Web3.0関連企業における監査受嘱上の課題に関する研究資料」の公開草案(以下「本公開草案」という。)を公表した。本公開草案の概要を2回に分けて紹介する。

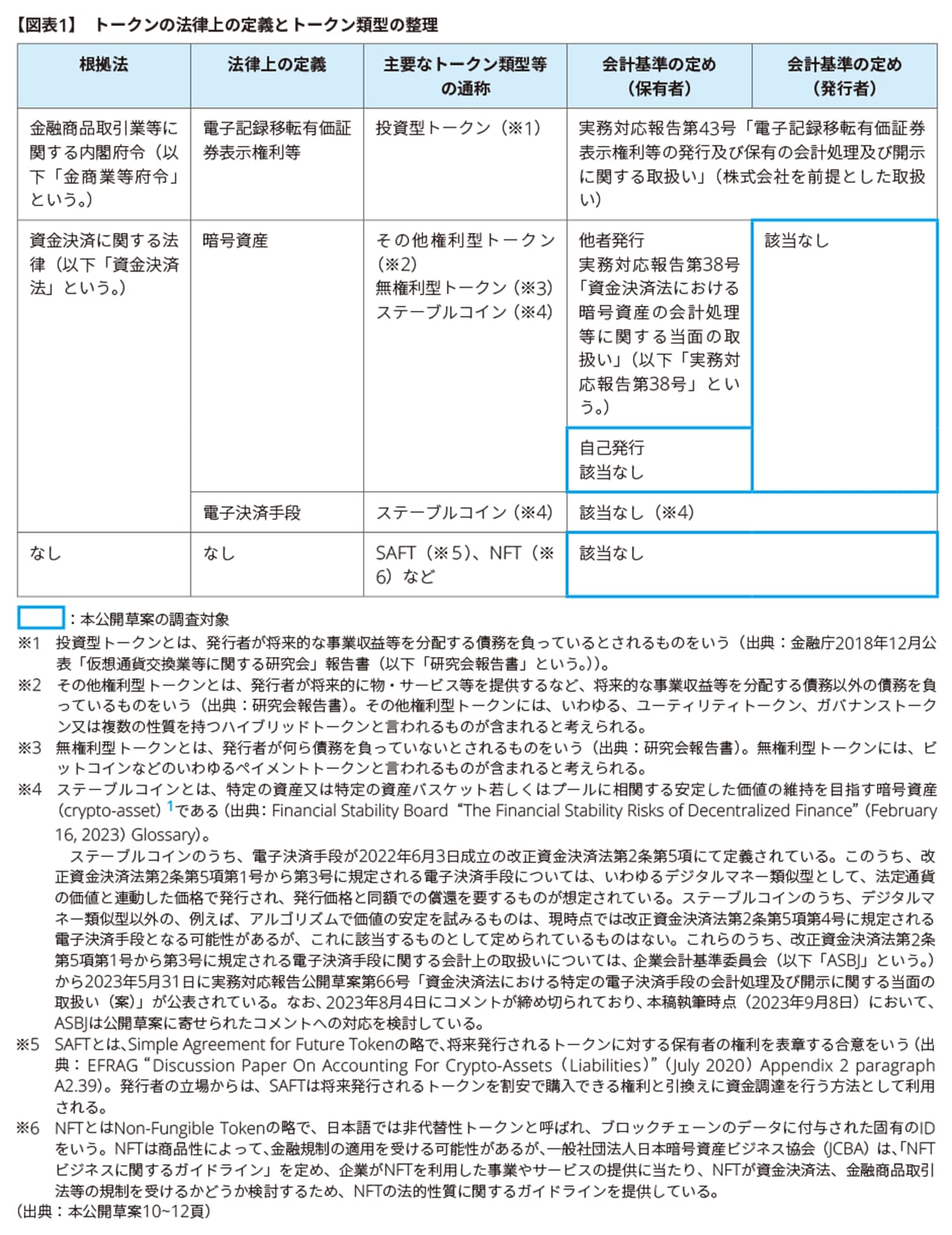

(1)Web3.0ビジネス及びトークンの類型

本公開草案の対象であるWeb3.0ビジネスに明確な定義はないが、本公開草案では、Web3.0ビジネスの特徴として、パブリック型ブロックチェーンを基盤として、暗号資産やNFT(Non-Fungible Token)などのトークン(電子的な記録・記号)を、金銭的なインセンティブ、財又はサービスの利用の対価、財産権を表章する手段として活用するビジネスである点に言及している。

トークンの類型に関して、我が国における法律上の定義との関係では下記図表1のように整理することができる。

585KB, PDF ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

(2) 本公開草案の構成

本公開草案は、はじめに研究資料を公表する経緯の説明の後、大きく2部構成になっている。第1部では、監査受嘱の前提となる留意事項及び会計処理等の判断が難しいと考えられているトークン発行に係る監査上の課題について言及している。第2部では、その他の監査上の課題について広く記載するため、トークン保有上の課題、NFT及びSAFTに関連する論点並びにその他の論点について、事例とともに言及している。第2部ではまた、ブロックチェーンの技術的な仕組み及び関連する固有リスクを紹介し、関連する内部統制や監査手続実施にあたっての留意事項を紹介している。今回は第1部までの概要を解説する。

2.ᅠ本公開草案の公表の経緯

Web3.0関連企業の監査受嘱が進まないという声を受け、日本公認会計士協会は、会員への実態調査を行い、Web3.0特有の監査上の課題を認識した。また、日本公認会計士協会は、「Web3.0関連企業の会計監査に関する勉強会」の一環で実施した企業等からのヒアリングを踏まえ、監査受嘱に当たり監査人がどのような観点で受嘱を検討しているかについて、事業者とのコミュニケーションが不足しているのではないかという課題を認識した。そのため、日本公認会計士協会は、本公開草案の公表を通じて、Web3.0企業に特有の監査上の課題を明らかにすることで、監査人が監査受嘱を検討する上での一助にするとともに、監査人が経営者とのコミュニケーションに本公開草案を利用することで事業者との対話を深め、事業者と監査人の相互理解が促進されることを期待している。

3. Web3.0企業の監査受嘱上の留意事項

本公開草案は、監査受嘱に際しての留意事項として、Web3.0企業に特有のものを以下の通り示している。これらの事項は、監査を実施する際にも留意すべき事項と考えられる。

(1)ビジネスの実態及び法規制への対応状況の把握

Web3.0ビジネスは、新しいビジネスで様々な形態が存在するため、適用される法規制が明確ではない場合2がある。そのため、監査人は、監査受嘱にあたり、経営者が、適切な法律専門家等の起用を通じて、関連する法規制を把握し、法規制を遵守する体制を構築しているか、また、実際に遵守しているか評価する必要がある。

例えば、企業がトークンを発行する場合には、企業は、トークンがどこの国の規制に基づき、発行及び流通されることになるのか評価する必要がある。日本の法域でトークンの発行及び流通が行われる場合には、企業は、トークンが資金決済法上の暗号資産に該当するのか、あるいは、金商業等府令に規定される電子記録移転有価証券表示権利等に該当するのかなどを適切に評価し、必要な規制対応を行う体制を構築する必要がある。

さらに、トークンが資金決済法の暗号資産に該当する場合、当該トークンを業として売却又は他の暗号資産と交換する行為は、暗号資産交換業に該当し、暗号資産交換業者としての規制対応が必要になる(金融庁 事務ガイドライン16. 暗号資産交換業者関係Ⅱ―2-2-8-1)。暗号資産交換業者は、テロ資金供与やマネー・ローンダリングといった組織犯罪等への利用を防止するための体制整備等も要求されることになる。また、一般社団法人日本暗号資産取引業協会の「新規暗号資産の販売に関する規則」は、トークン発行時及び発行後の継続的な情報開示、調達資金の適切な管理等の規制をトークンの発行者に課している。

なお、日本においては、IEO(Initial Exchange Offering)という制度が利用されるケースがあるが、この制度では、トークンの発行者は、暗号資産交換業者にトークンの販売を委託することになる。そのため、監査人は、監査受嘱にあたっては、トークンの発行者の外部委託先管理体制も評価する必要がある。

(2)適正な財務報告を作成するための会計処理の前提となる取引の権利義務の位置づけと特徴

Web3.0ビジネスに関連するトークンの発行や保有に関する会計処理を行う場合に困難性を伴うことがある。例えば、ASBJ実務対応報告第38号においては、資金決済法上の暗号資産の発行の会計処理が定められていない(第3項)。適用する会計基準の定めがない場合には、企業は、取引の経済的実態に応じて会計処理を決定する必要がある。そのため、企業は、適切な法律専門家や会計専門家を活用して、トークンの発行者や保有者(一次所有者、二次流通以降の購入者)など関係者の権利及び義務をホワイトペーパー、発行者と保有者の契約書、トークン利用規約等で明確化し、当該権利及び義務は法的に強制力があるのかどうか評価し、適切に会計処理を実施する体制を整備する必要がある。監査人は、かかる体制が整備されているかどうか評価する必要がある。

(3)内部管理体制の整備、内部統制の構築

監査人は、適正な財務報告を実施するための情報システムを含めた内部統制の整備及び運用、適切な内部監査の体制等が整備されていることを確認する必要がある。監査人は、企業のサイバー・セキュリティ管理体制、秘密鍵の管理体制、ブロックチェーンの記録を適切に収集し、トークンの取引や残高を記録する体制などを評価し、監査の実施可能性を検討する必要がある。また、企業が、例えば、システム開発や運用のため、あるいは、カストディアンとして、外部委託先を利用する場合にも、監査人は、企業の外部委託先管理体制を評価し、監査の実施可能性を検討する必要がある。

(4)経営者の誠実性、法令遵守体制の確保

賭博性のある事業や公序良俗に反する可能性がある事業、違法行為ではないが何らかの法令・規制逃れを目的として設計している場合、その他経営者の誠実性に疑念が抱かれる場合には、監査の受嘱が困難になる。

(5)監査時間の確保

Web3.0ビジネス企業の監査においては、上述のような課題の検討に時間を要することが想定され、監査工数の見積りに当たって十分な時間の確保が必要となる。監査人は、企業の理解を得るために必要な監査工数についての丁寧な説明とコミュニケーションを実施することが望ましい。

4. トークンの発行に係る監査上の課題

上述の通り、Web3.0企業の監査受嘱を難しくしている理由の一つにトークン発行に係る会計処理の判断の困難さが挙げられる。そのため、本公開草案では、2022年3月15日にASBJから公表された「資金決済法上の暗号資産又は金融商品取引法上の電子記録移転権利に該当するICO3トークンの発行及び保有に係る会計処理に関する論点の整理」(以下「論点整理」という。)において識別された論点並びに権利及び義務の特定に関する論点を示している。

(1)論点整理の考え方及び寄せられたコメント

論点整理においては、ICOトークンの会計処理を検討するにあたり、発行者が何ら義務を負担していない場合と発行者が何らかの義務を負担している場合に分類した上で、それぞれの会計処理の考え方を示している(第29項)。

① ICOトークンの発行者が何ら義務を負担していない場合の会計処理

ICOトークンの発行者が何ら義務を負担していない場合の会計処理については、認識すべき負債は存在せず、対価の受領時にその全額を利益に計上するという考え方が示されている(第31項)。

② ICOトークンの発行者が財又はサービスを提供する義務を負担している場合の会計処理

ICOトークンの発行者が財又はサービスを提供する義務を負担している場合の会計処理については、ICOトークンの発行取引の実態をどのように捉えるのかが論点であるとしており、(a)契約自由の原則の下で自発的に発生した独立第三者間取引においては経済的に等価交換が成立しているものとして取り扱うとする考え方(第34項)と、(b)提供する財又はサービスの価値が調達した資金の額に比して著しく僅少であるケースの存在をICOトークンの発行取引の実態を示す特徴の一つとして捉え、当該取引を会計上適切に描写するため、等価交換が常に成立しているものとしては取り扱わないとする考え方(第35項)が示されている。

(a)の考え方においては、例えば現金など客観的に信頼性をもって測定可能なものを対価としてICOトークンを発行する場合、発行者が負担する義務に係る負債を対価の時価で測定することになり、その結果、発行時において差額としての利益(又は損失)が生じることはない(第34項)。

(b)の考え方においては、契約によって生じた権利及び義務をそれぞれ独立に時価で評価し、それぞれの評価額に差がある場合に当該差額を発行時に利益(又は損失)として計上することになる(第35項)。

また、論点整理に対して各種団体及び個人から寄せられたコメントが公表されているが、発行者が何らかの義務を負担している場合の会計処理については、様々な意見が記載され、(a)の考え方を支持する意見、(b)の考え方を支持する意見の双方があった。また、(a)と(b)の考え方を取引の実態に応じて適用すべきとの意見や、原則として(a)の考え方を支持しながらも(b)の考え方で会計処理することが適切なケースがあるかどうかについて分析が必要との意見があった。なお、2022年6月8日にコメントは締め切られており、本稿執筆時点(2023年9月8日)において、ASBJは論点整理に寄せられたコメントへの対応を検討している。

(2)トークンの発行者及び保有者の権利及び義務の特定に関する論点

上述の(a)及び(b)のいずれの考え方を採用するにしても、会計処理を検討するにあたっては、発行者と保有者の権利及び義務(関連する法令の適用を含む。)を特定する必要がある。

この点、資金決済法上の暗号資産に該当するICOトークンの発行においては、発行者がトークンの性質やプロジェクトの内容の詳細を説明することを目的としてホワイトペーパーを公表するが、様々な免責事項が記載される事例がある。そのため、ホワイトペーパーの法的な強制力の問題から、発行者と保有者の権利及び義務の特定が難しいという実務上の課題がある。

発行者と保有者の権利及び義務の特定にあたっては、ホワイトペーパーの法的強制力の評価及びホワイトペーパー以外に発行者や保有者の権利及び義務を定める契約の識別等を実施した上で、例えば、以下の事項を明確化する必要がある。

- 発行者が提供する財又はサービスと発行者及び保有者の権利・義務とその関係

- 提供する財又はサービス等の内容や提供期間、提供する財又はサービス等と発行者が獲得する対価との対応関係

- 発行者が保有者に財又はサービス等を提供できない場合のペナルティ等の義務

- その他、保有者に利益もしくは不利益を与えると考えられる契約

(3)監査上の課題

監査人は、識別された権利及び義務がホワイトペーパーやその他の契約及び法律専門家による見解書などによって裏付けられることや、識別された権利及び義務に基づく経営者による会計判断が適切であることを検討する。

以上

1 ここでいう暗号資産はcrypto-assetの日本語訳であり、改正資金決済法第2条第14項に規定する暗号資産より広い意味合いで用いられている。

2 例えば、米国では、トークンが米国証券法の証券に該当するかが論点になる。Securities and Exchange Commission(以下「SEC」という。)は、2020年12月に、暗号資産XRPは米国証券法の証券に該当するため、無登録の証券を販売したとして販売者に訴訟を起こすなど、トークンを証券であるとSECが評価する事例が複数存在する。米国における証券への該当性については、SECよりガイダンス(SEC.gov | Framework for “Investment Contract” Analysis of Digital Assets(https://www.sec.gov/corpfin/framework-investment-contract-analysis-digital-assets))が公表されており、判定手法としてHoweyテストに言及されている。Howeyテストとは、1946年のHowey社を被告とした訴訟において、同社による土地販売行為が1933年証券法第2条(a)(1)に定める「投資契約(investment contract)」に該当するか否かが争点となった際に、裁判所が複数の判断基準を定めた上で行った判定方法であり、米国でトークン等の発行者が法律専門家から入手する意見書において、トークン等が有価証券に該当するか否かの判断をする際に使用されている実務がある。

3 ICOはInitial Coin Offeringの略称である。研究会報告書によれば、ICOについて明確な定義はないが、一般に、企業等がトークンと呼ばれるものを電子的に発行して、公衆から法定通貨や仮想通貨の調達を行う行為を総称するものとされている。論点整理では、【図表1】の資金決済法上の暗号資産に該当するICOトークンを対象として、その発行及び保有に関する論点について取り扱っている(第7項)。

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。