サステナビリティ情報の保証業務を取り巻く最新動向と今後の見通し ブックマークが追加されました

ナレッジ

サステナビリティ情報の保証業務を取り巻く最新動向と今後の見通し

月刊誌『会計情報』2023年11月号

-国際サステナビリティ保証基準(ISSA)5000の公開草案の概要-

公認会計士 小林 永明

はじめに

企業によるサステナビリティ情報の開示の重要性は、近年様々な媒体で繰り返し取り上げられているテーマであり、改めてその背景について詳述する必要はないであろう。既にご案内の通り、企業が開示するサステナビリティ情報の比較可能性や一貫性を確保するために、2021年11月に国際サステナビリティ基準審議会(ISSB)が設立され、今年6月には最初のサステナビリティ情報の開示基準であるIFRS S1号及びS2号が公表された(本誌2023年10月号「IFRSサステナビリティ開示基準(IFRS S1号及びIFRS S2号)の概要」で詳細に解説している)。これを機に多くの国・地域の規制当局において、IFRS S1号及びS2号をベースラインとしたサステナビリティ情報の開示の義務化やその信頼性確保のための第三者保証を導入の議論が加速している。我が国においては、金融庁の諮問機関である金融審議会ディスクロージャーワーキング・グループにおいて、サステナビリティ情報の開示や、第三者保証の議論が継続的に行われており、2022年6月の報告書において、従来の任意開示書類(統合報告書やサステナビリティ報告書等)を中心とした開示実務の広がりから一歩踏み込んだ、有価証券報告書におけるサステナビリティ情報の開示義務化への言及が行われ、さらに同年12月の報告書においては、我が国のサステナビリティ情報の開示基準を開発しているサステナビリティ基準委員会(SSBJ)の役割や位置づけ、第三者保証のあり方などへの言及が行われるとともに、将来の開示や保証の義務化を見据えたロードマップも公表された。こうした議論を踏まえ、今年1月に「企業内容等の開示に関する内閣府令等の一部を改正する内閣府令」等が公布され、2023年3月期以降の有価証券報告書から、サステナビリティ情報の記載欄が新設され、開示が義務化されたことは記憶に新しい。

今回は、サステナビリティ情報に対する第三者保証について、現在の状況や8月に公表された新しい保証基準の公開草案の概要、今後の見通しなどについて解説をしていきたい。

621KB, PDF ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

サステナビリティ情報に対する第三者保証の現在地

サステナビリティ情報の開示は、海外で事業活動を行うグローバル企業を中心として、統合報告書やサステナビリティ報告書等の任意開示書類やWebページなど活用した自主的な開示という形で、かなり以前から実務が広がってきていた。こうした開示に対してESG格付を行う外部機関などの存在も影響し、開示情報に対する信頼性確保の要請も以前から存在しており、任意の保証業務という形で、サステナビリティ情報に対する独立した第三者による保証の実務が広まってきていた。ただし、任意の保証業務は、財務諸表監査と異なり公認会計士等の特定の資格保有者による独占業務とはなっていないため、様々なバックグラウンドを持つ組織が保証の提供者となっている。

なお、国際会計士連盟(IFAC)が日本の上場企業の時価総額上位100社を調査した結果1によると、2021年時点で99%(99社)は何らかの形でサステナビリティ情報の開示を行っており、そのうち69%(68社)が何らかの形で第三者保証を受けているということであった。2019年から2021年の過去の3年間の経年変化では、何らかの形でサステナビリティ情報を開示している会社の比率は3年前から既に99%に達しており変化が見られないのに対し、何らかの形で保証を受けている会社の比率は、2019年の47%、2020年の53%から2021年に69%となっており、ここ数年で着実に保証の実務が広がっていることが分かる。

こうして広がってきた任意の保証業務には様々な形態がある。よく見られるものとしては、財務諸表監査の国際基準を開発している国際監査・保証基準審議会(IAASB)が開発した、ISAE3000(Revised)2やISAE34103に基づく保証業務である。これは監査法人やそのグループ会社が実施している保証業務において多く見られる。ISAE3000(Revised)は、財務諸表に対する監査やレビュー以外の全ての保証業務に適用されるため、保証業務に対する原則的な要求事項が定められている。これに対しISAE3410は温室効果ガス(GHG)報告書に関する保証業務に特化したより具体的な保証業務基準となっている。従い、GHG報告書だけでなく、他の情報も含めて保証業務が提供される時にはISAE3000(Revised)とISAE3410の両方が適用されていることが多い。また、国際標準化機構(ISO)の国際規格であるISO14064シリーズに基づく保証業務も見られるが、これはISO認証機関などが実施している業務において多く見られるものである。ISO14064シリーズはGHG排出量の算定に関する国際規格であり、GHG排出量以外の情報と合わせて業務が提供される場合には、ISAE3000(Revised)とISO14064シリーズの組合せとなっていることもある。さらに、AA1000のAssurance Standardに基づく保証業務も多く見られる。AA1000はAccountAbilityというロンドンで設立された民間団体が策定している基準であり、企業のサステナビリティへの取組みへの指針となる原則主義のフレームワークであるAA1000 Accountability Principles (AA1000AP)や、その適用状況に関する保証基準であるAA1000 Assurance Standard(AA1000AS)などで構成されている。従い、保証業務の対象がAA1000APの適用状況だけに留まらない場合には、AA1000ASの他にISAE3000(Revised)を組合せて保証業務が提供されることもある。これら以外にも利用されている保証基準が存在しており、保証業務の形態は様々であり、当然に実施する手続の内容や保証の水準も異なってくる。

サステナビティ情報の開示基準においては、様々な組織・団体が任意の開示フレームワークや基準を開発してきた結果、情報利用者にとって比較可能性が損なわれてしまうという課題が識別され、その課題の解決のためにISSBが設立され、グローバルベースラインとなる開示基準の開発が行われたという経緯があった。同様に、サステナビリティ情報の第三者保証においても、各国・地域で保証の義務化・制度化の議論が本格化し始めている中で、現在の任意保証における様々な保証基準が混在している状況を解消し、国際的に統一された保証基準が利用されるようになることが、情報利用者の保護のためにも望ましいとの意見が多く聞かれるようになってきた。

このような経緯を踏まえ、IAASBはサステナビリティ保証業務のグローバルベースラインとなる新たな保証基準を開発することを2022年9月のボード会議で正式に決定し、基準開発を進めてきた。今年8月に新たな保証基準の公開草案が公表されているので、次のセクションにてその概要を解説していきたい。

新たに公表されたISSA5000公開草案の概要

IAASBは今年8月に、ISSA5000「サステナビリティ保証業務の一般的要求事項」の公開草案を公表し、今年12月1日までをコメント募集期間として、公開草案に対するコメントを募集している。公開草案と同時に、基準の概要と27個の質問事項を含む説明文書、及びFAQもIAASBから公表されており、公開草案に対するコメントはこの27個の質問事項への回答として記入することが期待されている。

① ISSA5000の特徴

上述の通り、IAASBはグローバルベースラインとなる包括的な保証基準を開発することで、様々な保証基準が混在する状況を解消し、サステナビリティ情報の信頼性を高め、公益に資することを目的としており、そのために、ISSA5000は迅速な開発が進められるとともに以下のような特徴を持っている。

- あらゆるサステナビリティトピックに対応

- あらゆる開示媒体(報告メカニズム)に対応

- あらゆる報告規準(Criteria)に対応

- 全ての利害関係者を考慮

- 限定的保証と合理的保証の両方に対応

- 会計士以外の誰でも利用可能(Profession-agnostic)

② ISSA5000の開発方針

包括的な基準を開発することや、迅速に対する必要があることなどを踏まえ、ISSA5000は以下の開発方針に基づき、通常の監査基準の開発と比較しても異例の短期間で公開草案を公表するに至った。なお、基準の開発は、サステナビリティ保証業務に従事している会計士のみならず、会計士以外の専門家からも助言を得ながら進められてきた。

- ISAE3000(Revised)及びISAE3410の定義、要求事項、適用指針のうち、関連性のあるものを取り込む

- IAASBが開発した国際監査基準(ISA)のうち、包括的基準の開発に適した概念を持っている基準を識別し、その要求事項や適用指針を利用する

- EERガイダンス4から、取り込むべきものを取り込む

- 6つの優先項目を定め、個別に追加的な指針を提供する

6つの優先項目は以下の通りであり、全てのサステナビリティ情報の保証業務に共通する重要事項が挙げられている。

(a)限定的保証と合理的保証における作業の相違点

(b)保証業務の範囲

(c)報告規準の適合性(「ダブル・マテリアリティ」等の概念への対応を含む。)

(d)証拠(情報の信頼性、及び十分かつ適切な証拠の構成要素を含む。)

(e)保証業務における重要性(記述式及び定性的な情報における重要性を含む。)

(f)内部統制システム、及び当該システムが十分かつ適切な証拠を入手する業務実施者の能力に及ぼす影響

また、ISSA5000が会計士以外の専門家にも利用可能となるための前提として、国際会計士倫理基準審議(IESBA)が定める倫理規程(IESBA code)及びIAASBが定める品質管理システムに係る要求事項(ISQM1等)と少なくとも同程度以上(at least as demanding)の要求事項が遵守されなければならない点には留意が必要である。現在IESBAはIAASBによるISSA5000の開発と並走する形で、会計士以外の専門家にも利用できるようなサステナビリティ保証業務に関する倫理規程の開発を進めているため、この新たな倫理規程の開発動向にも留意が必要である。新たな倫理規程の公開草案も年内に公表されることが計画されている。

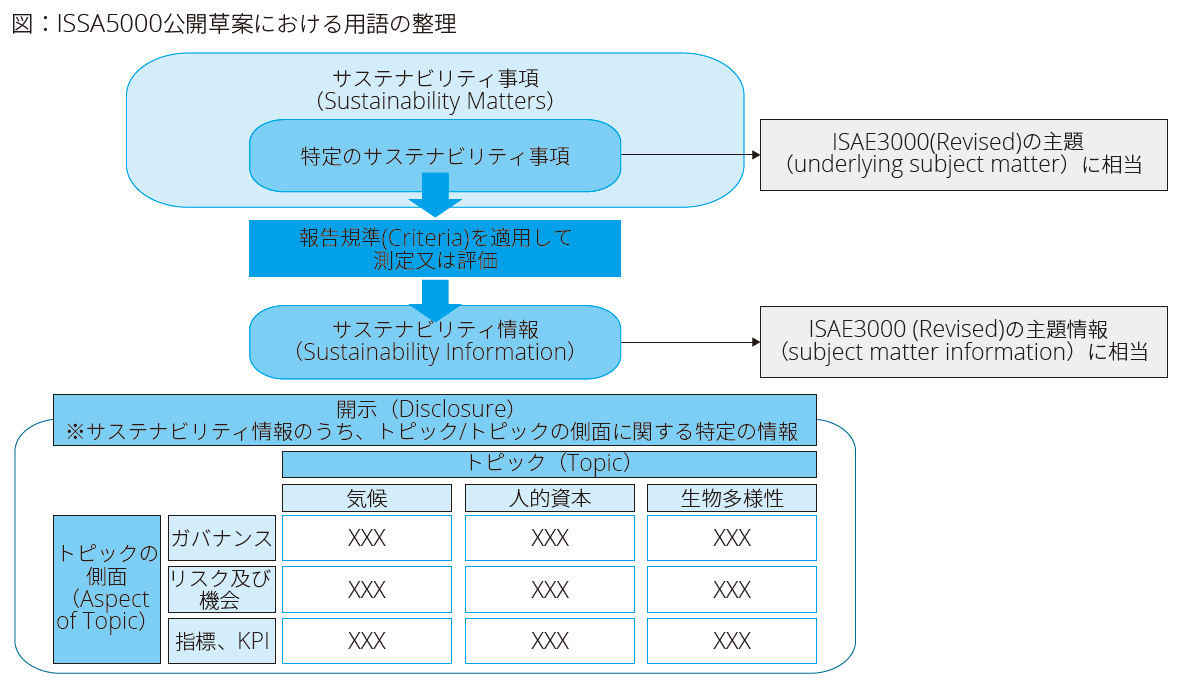

さらに、基準の開発に当たっては、用語の定義についても慎重な検討が行われてきた。ISSA5000は独立した保証基準としてISAE3000(Revised)を参照せずに利用できるように構成されていることから、ISAE3000(Revised)において使用されている主題(underlying subject matter)や主題情報(subject matter information)という用語は、ISSA5000公開草案においては、サステナビリティ事項(sustainability matter)やサステナビリティ情報(sustainability information)という新しい用語に置き換えられている。その他の主要な用語については以下の図のような整理になっていると考えられる。

また、会計士以外にも利用できる基準にするための用語の検討も行われ、例えば監査法人において一般的に利用されているものの他の組織においてはなじみの薄いパートナーという用語を使用せずに、より包括的なリーダーという用語を持ちいて、業務執行パートナー(Engagement Partner)ではなく業務執行責任者(Engagement Leader)という用語が使われるなどの対応が行われている。

そして、ISAE3410とのすみ分けについても触れておきたい。ISSA5000は基本的にサステナビリティ情報に対する保証業務全般に適用されることとなっているが、GHG報告書に対して別途結論を述べる場合にはISAE3410が引き続き適用されることとなっている。こうしたすみ分けを行うことにより、既存のISAE3410を利用した実務が引き続き維持されるメリットはあるものの、ISSA5000とISAE3410の要求水準が異なる場合には、実務に混乱を生じさせる可能性もあるため、さらなる検討や明確化が求められるところである。

③ 6つの優先項目についての概要

ここでは上述した6つの優先事項についてのISSA5000公開草案における取扱いを概観しておきたい。

(a)限定的保証と合理的保証における作業の相違点

ISSA5000公開草案では、限定的保証のみに適用される要求事項にはLimitedの頭文字のLを項番に付し、合理的保証のみに適用される要求事項にはReasonableの頭文字のRを項番に付すことで、両方の保証水準を一つの基準の中でカバーする建付けとなっている。また、限定的保証と合理的保証の差異を明確化するために、差異がある領域については表形式で比較しやすいように基準が構成されている。これはISAE3000(Revised)でも採用されている構成である。

具体的な差異を少し紹介しておくと、例えば、リスクアプローチを採用してリスクに応じた対応手続を実施する点は共通しているものの、限定的保証においてはリスクの識別のために個々の開示項目ごとに詳細なリスク評価をすることまでは求められていないが、合理的保証においては、個々の開示項目ごとにアサーションレベルでの重要な虚偽表示リスクの評価が求められており、要求されている手続の深度が異なっている。また、内部統制について一定の理解が必要である点は共通しているものの、限定的保証では、統制環境、リスク評価プロセスの結果、そして情報システムと伝達の3つの項目についての理解が要求されているのに対し、合理的保証では、その3つに加えて内部統制システムのモニタリングプロセスや統制活動の理解も要求されている。また、リスク評価プロセスについては結果のみでなく、プロセスそのものの理解も要求されている。さらに、見積りや将来予測情報に対する実施手続に関しては、見積りや予測に使用された手法が適切であるかどうかを検証する点は共通しているものの、見積りや予測の前提となる仮定やデータの適切性、保証人独自の見積りを実施するか否かなどにおいて、要求される手続の深度に相違が見られる。ただし、個別の状況に応じて、限定的保証においても追加的な手続を実施しなければならないと判断されることもあり、その点はISSA5000公開草案の中でも明記されている。

(b)保証業務の範囲

財務諸表監査においては、ほとんどの場合財務諸表の一部のみが監査の対象になることはなく、財務諸表全体が監査対象となることが大半であるが、サステナビリティ情報の場合には、報告規準(Criteria)に従って開示された情報のうち一部だけが保証の対象となることがむしろ多く、開示された全ての情報が保証の対象となることは現時点では稀である。ただし、保証業務を実施するに当たっては、単に保証業務の対象となる情報についての知識のみがあれば足りるわけではなく、保証業務の範囲外のサステナビリティ情報についても適切な知識を有している必要があり、その点がISSA5000公開草案においても強調されている。

(c)報告規準の適合性(「ダブル・マテリアリティ」等の概念への対応を含む。)

サステナビリティ情報の開示の実務では、現状は法規制で定められた報告規準(Criteria)に加えて、企業が独自開発した報告規準(Criteria)を組み合わせることがあるため、報告規準(Criteria)の関連性、完全性、信頼性、中立性そして理解可能性についての評価が重要である点が明確化されている。また、報告規準(Criteria)は投資家にとっての有用性にフォーカスしたものだけでなく、投資家以外の様々な利害関係者にとって有用とされるいわゆるダブル・マテリアリティの考え方に基づく報告規準(Criteria)であっても、要件を満たせばISSA5000公開草案における保証業務の対象となり得るとされている。

(d)証拠(情報の信頼性、及び十分かつ適切な証拠の構成要素を含む。)

現在開発中のISA5005公開草案の規定を多くの面で取り入れつつも、バリュー・チェーン情報などを取り扱うサステナビリティ情報の保証業務に特有の論点も考慮して、外部情報源から入手した監査証拠についての正確性と網羅性の検討については、既存のISA500の要求水準にとどめるなどの対応が行われている。

(e)保証業務における重要性(記述式及び定性的な情報における重要性を含む。)

財務諸表監査においては、単一の定量的な重要性の基準値が決定され、その基準値が監査の計画から結論の表明に至るまで、一貫して利用されるが、サステナビリティ情報に関しては、そもそも様々な単位の数値が混在しており、定性的な記述情報の開示が多くなる傾向もあるため、単一の定量的な重要性の基準値を決定することは困難であると考えられている。従い、ISSA5000公開草案においては、定量情報については個々の開示ごとに重要性を決定することを求める一方、定性情報については重要性を決定せずに考慮することを求めることとしている。また、個々の開示毎に重要性を決定した場合でも、最終的な結論の表明の際には、保証業務の対象となるサステナビリティ情報全体としての重要性を考えることが求められることとなっている。この辺りは、実務上の対応について更なるガイダンス等の提供が必要になるところであろう。

(f)内部統制システム、及び当該システムが十分かつ適切な証拠を入手する業務実施者の能力に及ぼす影響

サステナビリティ情報の作成に係る内部統制の理解をどこまで求めるかは、サステナビリティ情報の作成者である企業側において実務が発展途上の段階であることを考慮したうえで、ISA3156の要求事項を取り込むことの要否が検討されている。また上述の(a)でも触れている通り、内部統制の5つの構成要素の理解については限定的保証と合理的保証において要求事項に明確な差を設けている。

④ その他の重要事項について

上述した6つの優先項目以外にも重要な検討項目とされた項目があるため、簡単にその概要を確認しておきたい。

✓ 専門家及び他の業務実施者の利用

サステナビリティ情報は幅広い領域をカバーすることから、保証業務の実施においては専門家の関与が必要となるケースが多くなる可能性がある。また、国内外のグループ会社の情報に対して保証業務を実施する場合には、他の業務実施者の利用も必要となる。そのため、こうした専門家や他の業務実施者がどのような場合に保証業務チームの一員となるのかどうかなどについてISSA5000公開草案にて整理が行われている。

✓ グループ(連結)サステナビリティ情報への対応

ISA6007のようなグループ監査に特化した保証基準の開発は今回は行われていないが、ISSA5000公開草案の原則を踏まえれば、グループ(連結)サステナビリティ情報に対応する保証業務の提供にも対応することは可能となっている。ただし、より詳細なガイダンス等が必要と言う声が多く聞かれている領域であり、最終基準に向けた対応が期待されている。なお、必要に応じて将来個別の基準開発を行う可能性があるとされている。

✓ 不正

基準を通して不正への対応は強調されており、職業的懐疑心への言及も行われている。またサステナビリティ情報における不正の事例についても適用指針において取り上げられている。ただし、サステナビリティ情報の開示や保証は発展途上段階にあることから、不正についても今後様々な新しい論点が出てくることが想定されるため、継続的なガイダンス等の発信が必要な領域であると考えられている。

✓ その他の記載内容(Other Information)

ISA7208を参照し、その他の記載内容について同様の作業を要求し、保証報告書においても監査報告書と同様の記載が求められることとなっている。ただし、保証報告書日後に入手したその他の記載内容がある場合、当該情報に対する作業は要求されない。

✓ 報告要件及び保証報告書

ISA7009の改訂を踏まえ、保証報告書における記載順序を監査報告書の記載順序と整合させている。その他の記載内容の保証報告書における取扱いは上述の通りであるが、監査上の主要な検討事項(KAM)に相当する事項の開示は要求されていない。なお、付録において保証報告書の文例が4つ示されており、限定的保証と合理的保証による相違、適正性意見と準拠性意見による相違、無限定の結論と除外事項がある場合の結論の相違などが文例から把握できるようになっている。

サステナビリティ情報の保証を巡る今後の見通し

IAASBは今回包括的な基準としてISSA5000公開草案を公表し、コメント期間を経て来年の9月までに最終化することを計画している。また、包括的な基準に続く個別テーマごとの保証基準の開発も来年以降本格的に開始することが見込まれている。個別テーマごとの基準の内容は現時点でははっきりとはしないものの、気候変動や生物多様性のような個々のサステナビリティトピックごとの保証業務基準に加え、グループ保証業務のようなテーマに関する保証業務基準の開発も考えられる。

そして、IAASBが開発するISSA5000が、各国・地域の規制当局によって保証基準として選択されるかどうかには注視が必要であろう。特にEUは2026年10月までに企業サステナビリティ報告指令(CSRD)に基づく保証における統一した保証基準の採択を計画しているが、そこでISSA5000が選択されるかどうかは大きなポイントとなるであろう。そのためには会計士のみならず、会計士以外の保証業務提供者によるISSA5000公開草案の理解と活用のための啓蒙活動やガイダンスの発信等が重要になってくるであろう。そして、その中にはIESBA codeやISQM1のような、会計士以外の保証業務提供者にとって対応に時間とコストがかかる可能性のある事項も含まれてくることには留意が必要であろう。また、我が国においても、ISSA5000をベースとした我が国独自の保証基準の開発が行われるのか、現行の任意保証の実務のようにISSA5000をそのまま適用することが認められるようになるのかなど、多くのことがまだ決まっていない状況であり、さらに言えば保証業務の担い手の育成についても急ピッチでの対応が進められているところである。

このようにサステナビリティ情報の保証を取り巻く今後の動向は未確定な部分が多いものの、様々な利害関係者からの情報開示ニーズや情報の信頼性確保のニーズが急速に高まっている中で、非常に速いスピードで対応していくことが求められる点だけは間違いなさそうである。

以上

1 THE STATE OF PLAY: SUSTAINABILITY DISCLOSURE & ASSURANCE 2019-2021 TRENDS & ANALYSIS

2 ISAE3000(Revised)ASSURANCE ENGAGEMENTS OTHER THAN AUDITS OR REVIEWS OF HISTORICAL FINANCIAL INFORMATIONの略称

3 ISAE3410 ASSURANCE ENGAGEMENTS ON GREENHOUSE GAS STATEMENTSの略称

4 ISAE3000(Revised)の適用に関する規範性のないガイダンスであり、Non-Authoritative Guidance on Applying ISAE 3000 (Revised) to Sustainability and Other Extended External Reporting (EER) Assurance Engagementsの略称

5 ISA500 AUDIT EVIDENCEの略称

6 ISA315 (REVISED 2019)IDENTIFYING AND ASSESSING THE RISKS OF MATERIAL MISSTATEMENTの略称

7 ISA600(REVISED), SPECIAL CONSIDERATIONS—AUDITS OF GROUP FINANCIAL STATEMENTS(INCLUDING THE WORK OF COMPONENT AUDITORS)の略称

8 ISA720 (REVISED), THE AUDITOR’S RESPONSIBILITIES RELATING TO OTHER INFORMATION IN DOCUMENTS CONTAINING OR ACCOMPANYING AUDITED FINANCIAL STATEMENTS AND THE AUDITOR’S REPORT THEREONの略称

9 ISA700(REVISED) FORMING AN OPINION AND REPORTING ON FINANCIAL STATEMENTSの略称

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。

プロフェッショナル