サステナビリティ基準委員会によるサステナビリティ開示基準公開草案の解説(第1回) ブックマークが追加されました

ナレッジ

サステナビリティ基準委員会によるサステナビリティ開示基準公開草案の解説(第1回)

月刊誌『会計情報』2024年7月号

公認会計士 吉村 航平

サステナビリティ基準委員会(以下「SSBJ」という)は、2024年3月29日に、以下の3つの公開草案(以下あわせて「本公開草案」という)を公表した1。

- サステナビリティ開示ユニバーサル基準公開草案「サステナビリティ開示基準の適用(案)」(以下「適用基準案」という)

- サステナビリティ開示テーマ別基準公開草案第1号「一般開示基準(案)」(以下「一般基準案」という)

- サステナビリティ開示テーマ別基準公開草案第2号「気候関連開示基準(案)」(以下「気候基準案」という)

本解説記事では2回にわたり、本公開草案の提案の概要について、IFRSサステナビリティ開示基準との相違点にも触れながら解説する。この第1回では、本公開草案開発の基本的な方針及び「適用基準案」の概要について解説する。

570KB, PDF ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

1. 本公開草案開発の基本的な方針

(1) 国際的な比較可能性

SSBJは本公開草案の開発にあたり、国際的な比較可能性を大きく損なわせないものとするため、原則として国際サステナビリティ基準審議会(以下「ISSB」という)が2023年6月に公表した、IFRS S1号「サステナビリティ関連財務情報の開示に関する全般的要求事項」(以下「IFRS S1号」という)及びIFRS S2号「気候関連開示」(以下「IFRS S2号」という)の定めを取り入れている。ただし、すべての定めを無条件で取り入れるわけではなく、我が国独自の状況を勘案し、IFRS S1号及びIFRS S2号(以下あわせて「ISSB基準」という)の一部の要求事項を修正した選択肢を追加するなどの対応を行っている。

2024年4月には、SSBJ事務局から「IFRSサステナビリティ開示基準と本公開草案の差異等の一覧2」が公表されており、ISSB基準と本公開草案との差異等が説明されている。また、「本公開草案においてSSBJが追加する我が国固有の選択肢のいずれも適用することを選択しない場合、SSBJが公表するサステナビリティ開示基準(以下「SSBJ基準」という)に準拠した開示がISSB基準にも準拠した開示になることを意図している」、とも説明されている。

(2)本公開草案の構成

本公開草案では、ISSB基準の内容を取り入れる場合であっても、主として基準の読みやすさを優先してISSB基準の定めの順番等を入れ替えたり、用語を言い換えたりしている。

また、IFRS S1号は、サステナビリティ関連財務開示を作成する際の基本的な事項を定めた部分と、サステナビリティ関連のリスク及び機会に関して開示すべき事項(以下「コア・コンテンツ」という)を定めた部分とで構成されている。本公開草案では、我が国におけるIFRS S1号に相当する基準を、基本的な事項を定める「適用基準」と、コア・コンテンツを定める「一般基準」とに分けて示すことを提案している。

(3)本公開草案の適用対象企業

本公開草案では、その適用対象企業を定めていない。しかしながら、金融庁から「SSBJ基準の適用対象については、グローバル投資家との建設的な対話を中心に据えた企業(プライム上場企業ないしはその一部)から始めることが考えられる」との方向性が示されたこと3を踏まえ、プライム上場企業が適用することを想定して、本公開草案の開発を行っている。ただし、それ以外の場合(例えば、金融商品取引法以外の法令によりサステナビリティ関連財務開示の開示が求められる場合や、法令に基づかず、任意でサステナビリティ関連財務開示を作成する場合)も適用できるとしている。

2. 適用基準案の概要

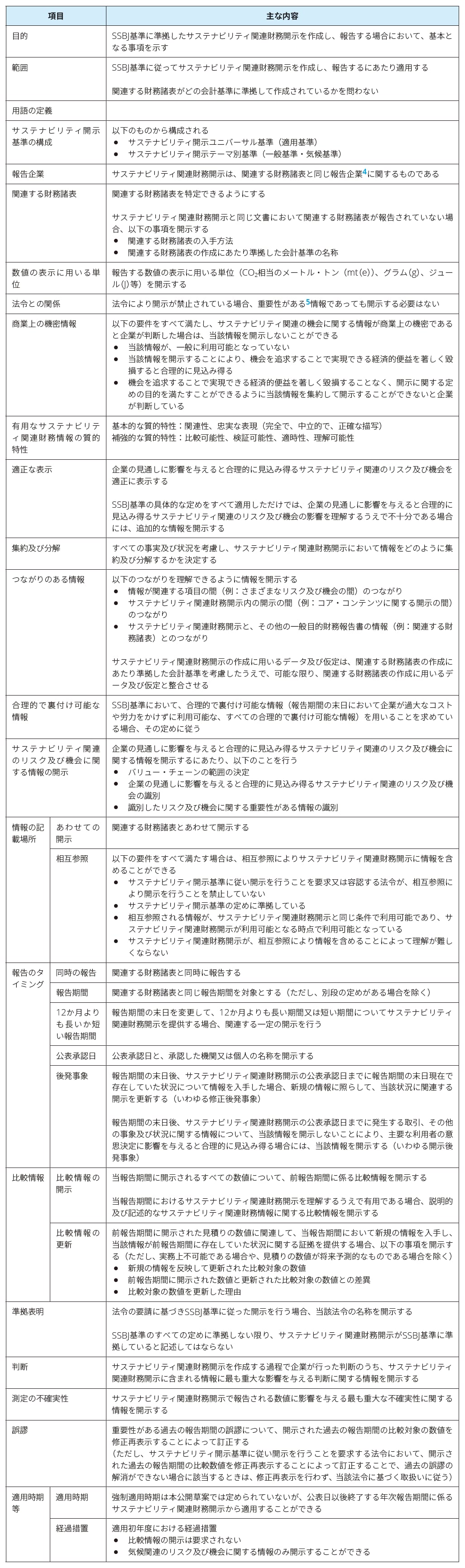

適用基準案は、本公開草案に準拠したサステナビリティ関連財務開示を作成し、報告する場合において、基本となる事項を示している。適用基準案は以下の構成となっている。

(1)合理的で裏付け可能な情報

「合理的で裏付け可能な情報」を用いるという考え方は、ISSB基準において採用された考え方である。ここで、適用基準案の結論の背景においては、何が「合理的で裏付け可能な情報」であるかを判断するにあたり、以下のことを行うことが考えられると説明されている。

- 合理的に利用可能なすべての情報(企業が既に有している情報を含む)を考慮しなければならない。

- 既知の情報を無視することは禁じられる。

- 情報を使用するための適切な基礎を有し、情報が裏付け可能となるように、SSBJ基準の定めを満たさなければならない。

- 報告期間の末日において利用可能な情報(過去の情報、現在の情報又は将来予測的な情報(将来の状況の予想を含む)など)を考慮しなければならない。

- 情報の網羅的な探索を実施することは求められない(情報は過大なコストや労力をかけずに利用可能であるべきである)。

本公開草案においては、高度な判断を要し、測定の不確実性を伴うなどの特定の項目に関して、ISSB基準と同様に、「合理的で裏付け可能な情報」に関する定めを設けている。本公開草案において、合理的で裏付け可能な情報を用いなければならないと定めている項目は以下のとおりであり、ISSB基準と整合している。

適用基準案 |

|

|---|---|

一般基準案 |

|

気候基準案 |

|

(2)サステナビリティ関連のリスク及び機会に関する情報の開示

適用基準案において、サステナビリティ関連のリスク及び機会並びに重要性がある情報を識別するにあたっては、以下のガイダンスの情報源を参照し、その適用可能性を考慮することが要求又は容認されている。いずれもISSB基準において参照し、その適用可能性を考慮することが要求又は容認されているガイダンスの情報源の内容と整合的な定めとなっている。

参照し、その適用可能性を考慮しなければならないもの |

|

|---|---|

参照し、その適用可能性を考慮することができるもの |

また、以下のガイダンスの情報源は、サステナビリティ関連のリスク及び機会に関する重要性がある情報を識別する場合にのみ、主要な利用者が企業に資源を提供するかどうかに関する意思決定を行うにあたり有用であり、また、SSBJ基準と矛盾しない範囲で、参照し、その適用可能性を考慮することができる(すなわち、サステナビリティ関連のリスク及び機会を識別する段階においては、参照し、その適用可能性を考慮することはできない)

|

① 参照すべきSASBスタンダード

適用基準案において、参照し、その適用可能性を考慮することが要求されるSASBスタンダードについては、2023年12月に最終改正されたものである。このような定めはIFRS S1号には設けられていない。

そのため、IFRS財団により「SASBスタンダード」が改正された場合、自動的に改正後のSASBスタンダードを参照し、その適用可能性を考慮することは要求されず、SSBJにおいて改正後のSASBスタンダードの内容を検討し、適正手続を経て適用基準を改正してから、改正後のSASBスタンダードを参照し、その適用可能性を考慮することが要求されることになる。

② 適用可能性の考慮

適用基準案の結論の背景において、「適用可能性を考慮しなければならない」という定めを満たすために企業がどのような検討を行ったのか、その考慮の過程についての概要が理解できるものを、報告期間ごとに文書として明確にすることが考えられる旨が説明されている。

③ GRIスタンダード及びESRSの取扱い

GRIスタンダード及びESRSは、一般目的財務報告書の主要な利用者よりも幅広い人々の情報ニーズを満たすことを意図しているため、これらの基準に従って提供される開示が、必ずしも一般目的財務報告書の主要な利用者に有用な情報を提供するとは限らない。このため、GRIスタンダード又はESRSを用いて識別された情報が、一般目的財務報告書の主要な利用者が企業に資源を提供するかどうかに関する意思決定を行うにあたり有用であり、また、SSBJ基準と矛盾しない範囲で、GRIスタンダード又はESRSを参照し、その適用可能性を考慮することができる。

(3)報告期間

適用基準案においては、IFRS S1号と整合的に、サステナビリティ関連財務開示は、関連する財務諸表と同じ報告期間を対象としなければならないとされている。これに加え、適用基準案では、以下のような追加的な定めが設けられている。

① 子会社等の財務情報の報告期間が異なる場合

我が国の会計基準に基づき連結財務諸表を作成する場合、連結財務諸表に含まれる親会社の財務情報の報告期間(例えば4月から翌年3月)と、子会社等の財務情報の報告期間(例えば1月から12月)が異なる場合がある。適用基準案の結論の背景において、このような場合には、サステナビリティ関連財務開示に取り込まれる子会社等のサステナビリティ関連財務情報の報告期間は、子会社の財務情報の報告期間と同じ期間(前述の例の場合は1月から12月)を対象とすることになる、と説明されている。

② 法令の要請による指標の報告の場合

企業が活動する法域の法令の要請により指標を報告することが要求されており、当該指標の報告のための算定期間(例えば1月から12月)がサステナビリティ関連財務開示の報告期間(例えば4月から翌年3月)と異なる場合がある。適用基準案において、このような場合、一定の要件をすべて満たすときは、当該指標の報告のための算定期間(前述の例の場合、1月から12月)を用いて当該指標について報告することができると定められている。

以上

- https://www.ssb-j.jp/jp/news_release/400713.html

- https://www.ssb-j.jp/jp/wp-content/uploads/sites/6/2024ed01_05.pdf

- 2024年2月19日金融庁第52回金融審議会総会・資料1参照

- 適用基準案の結論の背景において、「報告企業は、連結財務諸表を作成している場合は連結財務諸表に含まれる企業集団をいい、連結すべき子会社が存在しないため連結財務諸表を作成していない場合は個別財務諸表を作成する企業をいう」と説明されている。

- 適用基準案において、「サステナビリティ関連財務開示の文脈において、ある情報について、それを省略したり、誤表示したり、不明瞭にしたりした場合に、財務諸表及びサステナビリティ関連財務開示を含む、特定の報告企業に関する財務情報を提供する当該報告書に基づいて一般目的財務報告書の主要な利用者が行う意思決定に影響を与えると合理的に見込み得ること」と定義されている。

- IFRS財団が2022年8月に統合した旧価値報告財団のサステナビリティ会計基準審議会(SASB)が開発した、77の産業別のサステナビリティ開示基準を示している。

- IFRS財団が公表する「水関連開示のためのCDSBフレームワーク適用ガイダンス」及び「生物多様性関連開示のためのCDSBフレームワーク適用ガイダンス」を示している。

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。