2024年12月期決算の会計処理に関する留意事項 ブックマークが追加されました

ナレッジ

2024年12月期決算の会計処理に関する留意事項

月刊誌『会計情報』2024年12月号

公認会計士 木村 寛人

目次

- 2024年12月期決算の会計処理に関する留意事項

- Ⅰ 実務対応報告第43号「電子記録移転有価証券表示権利等の発行及び保有の会計処理及び開示に関する取扱い」

- Ⅱ 改正企業会計基準適用指針第2号「自己株式及び準備金の額の減少等に関する会計基準の適用指針」等

- Ⅲ 改正実務対応報告第44号「グローバル・ミニマム課税制度に係る税効果会計の適用に関する取扱い」

- Ⅳ 改正企業会計基準第27号「法人税、住民税及び事業税等に関する会計基準」等

本稿では、2024年12月期決算の会計処理に関する主な留意事項について解説を行う。

2024年12月期に適用される新会計基準等には、下記ⅠからⅢがある。また、2024年12月期において早期適用が可能な新会計基準等には下記Ⅳがある。さらに、下記Ⅴにおいて移管指針の概要について解説を行う。

【目次】 |

|---|

【2024年12月期に適用される会計基準等】 Ⅰ 実務対応報告第43号「電子記録移転有価証券表示権利等の発行及び保有の会計処理及び開示に関する取扱い」 Ⅱ 改正企業会計基準適用指針第2号「自己株式及び準備金の額の減少等に関する会計基準の適用指針」等 Ⅲ 改正実務対応報告第44号「グローバル・ミニマム課税制度に係る税効果会計の適用に関する取扱い」 【2024年12月期に早期適用が可能な会計基準等】 Ⅳ 改正企業会計基準第27号「法人税、住民税及び事業税等に関する会計基準」等 【その他】 Ⅴ 移管指針の概要 |

[PDF, 807KB] ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

Ⅰ 実務対応報告第43号「電子記録移転有価証券表示権利等の発行及び保有の会計処理及び開示に関する取扱い」

企業会計基準委員会(以下「ASBJ」という)は、2022年8月26日に、実務対応報告第43号「電子記録移転有価証券表示権利等の発行及び保有の会計処理及び開示に関する取扱い」(以下「実務対応報告第43号」という)を公表した。

1 公表の経緯・目的

2019年5月に成立した「情報通信技術の進展に伴う金融取引の多様化に対応するための資金決済に関する法律等の一部を改正する法律」(令和元年法律第28号)により、金融商品取引法が改正され、いわゆる投資性ICO(Initial Coin Offering。企業等がトークン(電子的な記録・記号)を発行して、投資家から資金調達を行う行為の総称である)は金融商品取引法の規制対象とされ、各種規定の整備が行われた。

こうした状況を踏まえ、ASBJは、金融商品取引業等に関する内閣府令(以下「金商業等府令」という)における電子記録移転有価証券表示権利等の発行・保有等に係る会計上の取扱いについて検討を行い、実務対応報告第43号を公表した。

2 範囲及び用語の定義

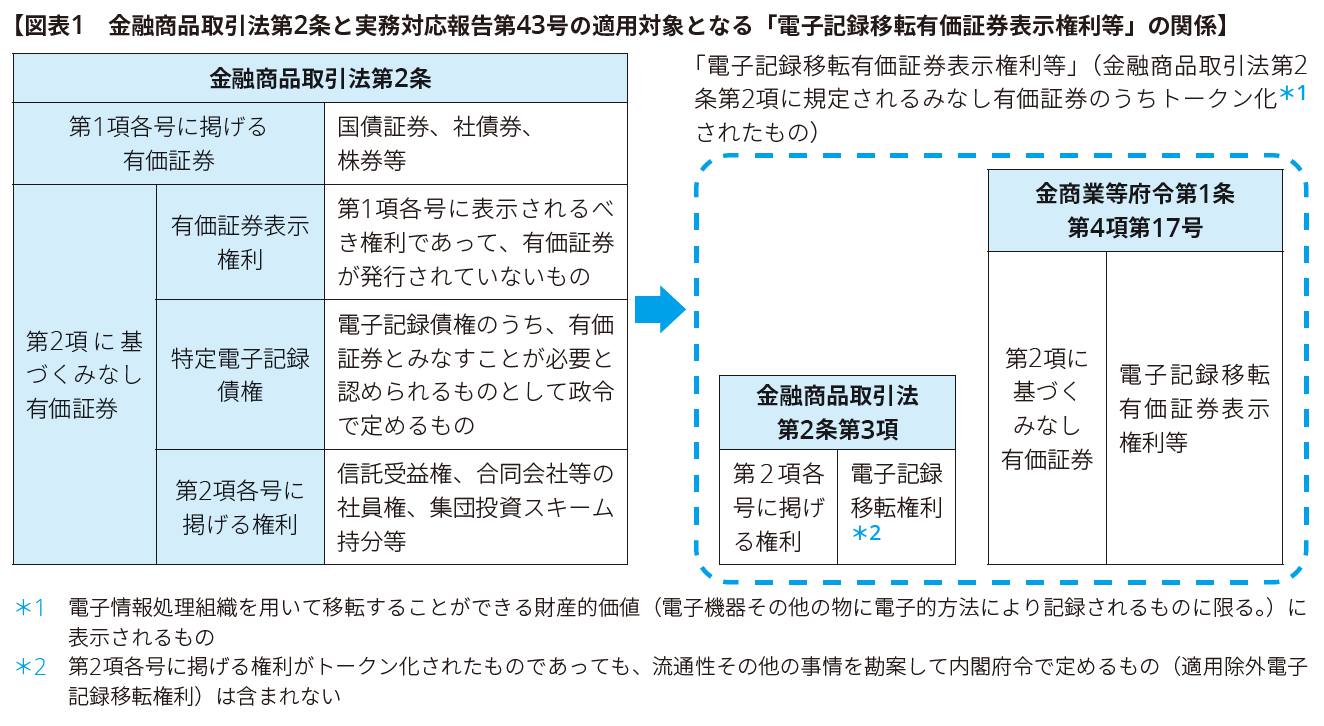

実務対応報告第43号は、株式会社が金商業等府令第1条第4項第17号に規定される「電子記録移転有価証券表示権利等」を発行又は保有する場合の会計処理及び開示を対象とする(実務対応報告第43号第2項)。

ここで、「電子記録移転有価証券表示権利等」とは、金商業等府令第1条第4項第17号に規定される権利をいい、金融商品取引法第2条第2項に規定される有価証券とみなされるもの(以下「みなし有価証券」という)のうち、電子情報処理組織を用いて移転することができる財産的価値に表示される場合に該当するものをいう(実務対応報告第43号第3項(1))。

金融商品取引法における有価証券と、実務対応報告第43号の対象となる電子記録移転有価証券表示権利等の関係の概要は【図表1】を参照されたい。

(結論の背景) 株式会社以外の信託、持分会社、民法上の任意組合、商法上の匿名組合、投資事業有限責任組合及び有限責任事業組合(以下合わせて「会社に準ずる事業体等」という)による電子記録移転有価証券表示権利等の発行及び保有の会計処理については、電子記録移転有価証券表示権利等と従来のみなし有価証券(電子記録移転有価証券表示権利等に該当しないみなし有価証券を指す。以下同じ)の権利の内容は同一であると考えられることから、会社に準ずる事業体等による電子記録移転有価証券表示権利等の発行及び保有の会計処理を検討するにあたっては、会社に準ずる事業体等が従来のみなし有価証券を発行又は保有する場合の会計処理を参考にすることが考えられるが、会社に準ずる事業体等の会計処理は、関係法令又は実務によっており、会計基準上、必ずしも明らかではない(実務対応報告第43号第25項)。 そのため、会社に準ずる事業体等による電子記録移転有価証券表示権利等の発行及び保有の会計処理を定める場合、会社に準ずる事業体等における従来のみなし有価証券の発行及び保有の会計処理を明らかにする必要があると考えられるが、その場合、電子記録移転有価証券表示権利等の会計処理を取り扱うとする本プロジェクトの範囲を超えて基準開発が行われることとなる。したがって、可能な限り早期に実務対応報告第43号を公表し利害関係者のニーズに資するという便益を優先し、実務対応報告第43号においては株式会社による発行及び保有の会計処理のみを検討の対象とすることとしたとされている(実務対応報告第43号第26項)。 なお、電子記録移転有価証券表示権利等は、今後どのように取引が発展していくかは現時点では予測することが困難であるため、次の論点については2022年3月15日に公表された「資金決済法上の暗号資産又は金融商品取引法上の電子記録移転権利に該当するICOトークンの発行及び保有に係る会計処理に関する論点の整理」の中で関係者から意見を募集し、そこでの要望に基づき別途の対応を図ることの要否を検討することとされていた。 (1) 会社に準ずる事業体等における発行及び保有の会計処理 (2) 株式又は社債を電子記録移転有価証券表示権利等として発行する場合に財又はサービスの提供を受ける権利が付与されるときの会計処理 (3) 暗号資産建の電子記録移転有価証券表示権利等の発行の会計処理 (4) 組合等への出資のうち電子記録移転権利に該当する場合の保有の会計処理 検討の結果、(4)の論点については現時点でその取引量が少なく市場性の有無が不明確であること、それ以外の論点に関しても、電子記録移転有価証券表示権利等に関する取引が今後どのように発展していくかを予測することが現時点では依然として困難であると考えられたため、早期に会計基準を開発することを優先する観点から、これらの論点については実務対応報告第43号では取り扱わないこととされた(実務対応報告第43号第23項)。 |

3 会計処理

(1)会計処理の基本的な考え方

電子記録移転有価証券表示権利等は、金融商品取引法において、金融商品取引法第2条第2項に規定されるみなし有価証券のうち、当該権利に係る記録又は移転の方法その他の事情等を勘案し、内閣府令で定めるものに限るとされており、金商業等府令では、電子情報処理組織を用いて移転することができる財産的価値に表示される場合に該当するものとされている。

電子記録移転有価証券表示権利等は、その定義上、その発行及び保有がいわゆるブロックチェーン技術等を用いて行われる点を除けば、従来のみなし有価証券と同様であり、電子記録移転有価証券表示権利等は従来のみなし有価証券と権利の内容は同一と考えられるため、実務対応報告第43号では、電子記録移転有価証券表示権利等の発行及び保有については、基本的に従来のみなし有価証券と同様に、その種類に応じてそれぞれ発行及び保有する場合の会計処理を行う(実務対応報告第43号第27項)。

(2)電子記録移転有価証券表示権利等の発行の会計処理

電子記録移転有価証券表示権利等を発行する場合、【図表2】のとおり、その発行に伴う払込金額を負債、株主資本又は新株予約権として会計処理を行う(実務対応報告第43号第4項)。

【図表2 電子記録移転有価証券表示権利等の発行の会計処理】

払込金額が負債に区分される場合(実務対応報告第43号第5項) |

金融負債として、企業会計基準第10号「金融商品に関する会計基準」(以下「金融商品会計基準」という)第7項の定めに従って発生の認識を行い、その金額は金融商品会計基準第26項、又は第36項、第38項(1)及び企業会計基準適用指針第17号「払込資本を増加させる可能性のある部分を含む複合金融商品に関する会計処理」(以下「新株予約権付社債等適用指針」という)の定めに従う。 |

|---|---|

払込金額が株主資本又は新株予約権に区分される場合(実務対応報告第43号第6項) |

その内訳項目は企業会計基準第5号「貸借対照表の純資産の部の表示に関する会計基準」(以下「純資産会計基準」という)第5項から第7項の定めに従い、その金額は、会社法第445条及び第446条の規定、又は金融商品会計基準第36項、第38項(2)及び新株予約権付社債等適用指針の定めに従う。 |

(注) 有価証券を発行した場合、払込金額が負債となるのか株主資本となるのかについての明確な会計基準は存在せず、有価証券の法的形式等を勘案して、実務上の対応が行われていると考えられる。したがって、電子記録移転有価証券表示権利等を発行した場合の払込金額の区分についても、特段の定めを置かないこととしたとされている。この場合、現行の実務を参考にすることが考えられる(実務対応報告第43号第30項)。

(結論の背景) ここで、一部の信託受益権(金融商品取引法第2条第2項第1号及び第2号に該当するもの)については、金融商品取引法上の有価証券に該当するものの、金融商品会計基準及び日本公認会計士協会 会計制度委員会報告第14号(現 移管指針第9号)「金融商品会計に関する実務指針」(以下「金融商品実務指針」という。また、以下、金融商品会計基準及び金融商品実務指針を合わせて「金融商品会計基準等」という)上、有価証券として取り扱われない場合がある。そのため、電子記録移転有価証券表示権利等に該当するこれらの一部の信託受益権について、受託者による信託の会計処理が問題となるが、実務対応報告第43号では株式会社による会計処理のみを定めることとしたため、金融商品会計基準等上の有価証券に該当しない電子記録移転有価証券表示権利等の発行の会計処理は取り扱っていない(実務対応報告第43号第29項)。 |

(3)電子記録移転有価証券表示権利等の保有の会計処理

金融商品取引法上の有価証券について、金融商品会計基準等上、有価証券として取り扱われるものと有価証券として取り扱われないものがある(金融商品実務指針第8項及び第58項)。

電子記録移転有価証券表示権利等の保有においては、金融商品会計基準等上、有価証券として取り扱われない信託受益権のうち、電子記録移転有価証券表示権利等に該当するものを株式会社が保有する場合も想定される。そのため、上述の発行の場合とは異なり、実務対応報告第43号において、電子記録移転有価証券表示権利等の保有の会計処理については、金融商品会計基準等上の有価証券に該当する場合と該当しない場合に分けて定められている(実務対応報告第43号第7項及び第33項)。

① 金融商品会計基準等上の有価証券に該当する場合

実務対応報告第43号では、金融商品会計基準等上の有価証券に該当する電子記録移転有価証券表示権利等の保有の会計処理について【図表3】のとおり会計処理することが定められている。

【図表3 金融商品会計基準等上の有価証券に該当する場合の保有の会計処理】

発生及び消滅の認識(実務対応報告第43号第8項) |

金融商品会計基準第7項から第9項及び金融商品実務指針の定めに従って行う。 ただし、電子記録移転有価証券表示権利等の売買契約について、契約を締結した時点から電子記録移転有価証券表示権利等が移転した時点までの期間が短期間である場合、契約を締結した時点で買手は電子記録移転有価証券表示権利等の発生を認識し、売手は電子記録移転有価証券表示権利等の消滅を認識する。 |

|---|---|

貸借対照表価額の算定及び評価差額に係る会計処理(実務対応報告第43号第9項) |

金融商品会計基準第15項から第22項及び金融商品実務指針の定めに従って行う。 |

約定日に相当する時点等の考え方については、以下のように定められている。

約定日に相当する時点 |

電子記録移転有価証券表示権利等の売買契約を締結した時点を金融商品実務指針における約定日に相当する時点とする。なお、約定日が明確である場合には、当該約定日が売買契約を締結した時点に該当すると考えられる(実務対応報告第43号第38項)。 |

|---|---|

受渡日に相当する時点 |

電子記録移転有価証券表示権利等が移転した時点を金融商品実務指針における受渡日に相当する時点とする。なお、電子記録移転有価証券表示権利等が移転した時点は、個々の権利ごとの根拠法に基づき判断することが考えられるが、受渡日が明確である場合には、当該受渡日を電子記録移転有価証券表示権利等が移転した時点として取り扱うことが考えられる(実務対応報告第43号第39項)。 |

約定日に相当する時点から受渡日に相当する時点までの期間 |

約定日に相当する時点から受渡日に相当する時点までの期間が短期間かどうかは、我が国の上場株式における受渡しに係る通常の期間と概ね同期間かそれより短い期間であるかどうかに基づいて判断することが考えられる(実務対応報告第43号第42項)。 |

(結論の背景) 電子記録移転有価証券表示権利等に該当する金融商品会計基準等上の有価証券を保有する場合の会計処理は、従来のみなし有価証券を保有する場合と同様とすることが考えられるため、発生及び消滅の認識についても、金融商品会計基準等の定めに従うことが考えられる。 しかしながら、電子記録移転有価証券表示権利等の売買に係る事例が限定的である現状を踏まえると、電子記録移転有価証券表示権利等の売買契約においても金融商品実務指針第22項における約定日基準の定めに従うこととする場合、約定日及び受渡日が明確ではない場合も生じ得ると考えられ、また、実務上、約定日から受渡日までの期間が市場の規則又は慣行に従った通常の期間であるかどうかの判断が困難である可能性がある。そのため、電子記録移転有価証券表示権利等の売買契約において、約定日に相当する時点、受渡日に相当する時点及び約定日に相当する時点から受渡日に相当する時点までの期間について検討の上、実務対応報告第43号において、電子記録移転有価証券表示権利等の売買契約における発生及び消滅の認識について別途の定めを置くこととした(実務対応報告第43号第37項)。 |

② 金融商品会計基準等上の有価証券に該当しない場合

金融商品会計基準等上の有価証券に該当しない電子記録移転有価証券表示権利等の保有の会計処理は、金融商品実務指針及び実務対応報告第23号「信託の会計処理に関する実務上の取扱い」(以下「実務対応報告第23号」という)の定めに従って行う(実務対応報告第43号第10項)。

ただし、金融商品会計基準等上の有価証券に該当しない電子記録移転有価証券表示権利等のうち、金融商品実務指針及び実務対応報告第23号の定めに基づき、結果的に有価証券として又は有価証券に準じて取り扱うこととされているものについての発生の認識(信託設定時を除く)及び消滅の認識は、金融商品実務指針及び実務対応報告第23号の定めにかかわらず、実務対応報告第43号第8項の定め(金融商品会計基準等上の有価証券に該当する場合の定め)に従って行う(実務対応報告第43号第10項)。

(結論の背景) 電子記録移転有価証券表示権利等の発生及び消滅の認識については、従来の有価証券の売買契約とは異なり、約定日及び受渡日が明確ではない場合も生じ得ると考えられることなどから、金融商品会計基準等上の有価証券に該当する電子記録移転有価証券表示権利等について、従来の有価証券の定めとは異なる定め(実務対応報告第43号第8項の定め)が置かれている。 そのため、金融商品会計基準等上の有価証券に該当しない電子記録移転有価証券表示権利等のうち、金融商品実務指針及び実務対応報告第23号の定めに基づき、結果的に有価証券として又は有価証券に準じて取り扱うこととされているものについての発生の認識(信託設定時を除く)及び消滅の認識は、実務対応報告第43号第8項の定め(金融商品会計基準等上の有価証券に該当する場合の定め)に従うこととした(実務対応報告第43号第46項)。 |

4 開示

電子記録移転有価証券表示権利等を発行又は保有する場合の表示方法及び注記事項は、みなし有価証券が電子記録移転有価証券表示権利等に該当しない場合に求められる表示方法及び注記事項と同様である(実務対応報告第43号第11項及び第12項)。

5 適用時期

実務対応報告第43号は、2023年4月1日以後開始する事業年度の期首(12月決算会社では2024年12月期の期首)から適用する。その背景は、実務対応報告第43号では、電子記録移転有価証券表示権利等を保有する場合の発生及び消滅の認識について、金融商品会計基準等とは別途の定めを置いていることから、その適用にあたっては、一定の周知期間を設けることが有用と考えられたためである(実務対応報告第43号第13項及び第48項)。

Ⅱ 改正企業会計基準適用指針第2号「自己株式及び準備金の額の減少等に関する会計基準の適用指針」等

ASBJは、2024年3月22日に、改正企業会計基準適用指針第2号「自己株式及び準備金の額の減少等に関する会計基準の適用指針」(以下「自己株式等会計適用指針」という)及び改正企業会計基準適用指針第28号「税効果会計に係る会計基準の適用指針」(以下「税効果適用指針」という。また、以下、自己株式等会計適用指針と合わせて「本適用指針」という)を公表した。

また、日本公認会計士協会(以下「JICPA」という)は、同日に、会計制度委員会報告第7号(現移管指針第4号)「連結財務諸表における資本連結手続に関する実務指針」(以下「資本連結実務指針」という)の改正を公表した。

1 本適用指針の概要

(1)本適用指針の公表の経緯

令和5年度税制改正において、完全子会社株式について一部の持分を残す株式分配のうち、当該一部の持分が当該完全子会社の株式の発行済株式総数の20%未満となる株式分配について、他の一定の要件を満たす場合には、完全子会社株式のすべてを分配する場合と同様に、課税の対象外とされる特例措置、いわゆるパーシャルスピンオフ税制が新たに設けられた。これを受けて、ASBJにおいて、事業を分離・独立させるスピンオフの会計処理が検討され、審議の結果、ASBJは、自己株式等会計適用指針を公表した(自己株式等会計適用指針第28-4項)。

また、ASBJは、自己株式等会計適用指針に併せて、税効果適用指針のうち連結財務諸表固有の一時差異の取扱いに関する事項についての検討を行い、自己株式等会計適用指針と同時に税効果適用指針を公表した。

(2)自己株式等会計適用指針の範囲

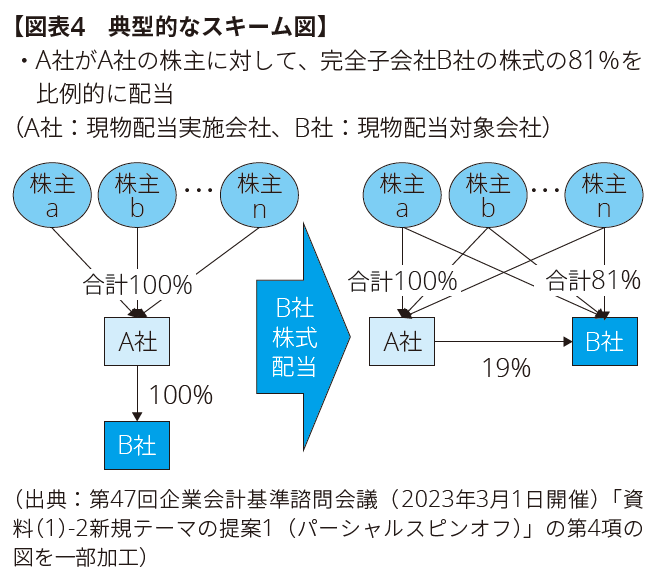

基準開発の範囲について、保有する完全子会社株式の一部を株式数に応じて比例的に配当(按分型の配当)し子会社株式に該当しなくなった場合に基準開発の範囲を限定して会計処理を定めている(自己株式等会計適用指針第10項(2-2))。

(結論の背景) 基準開発の範囲については、いわゆるパーシャルスピンオフ税制において税制適格となるかどうかにかかわらないとした上で、保有する完全子会社株式の一部を株式数に応じて比例的に配当(按分型の配当)することにより当該株式が子会社株式に該当しなくなる場合に限定するか、又は、保有する完全子会社以外の子会社株式の一部を配当する場合についても基準開発の範囲に含めるべきか検討が行われた。 審議の結果、いわゆるパーシャルスピンオフ税制が時限的なものであり早期に基準開発を完了すべきことから、まずは発生する可能性が高いと考えられる、保有する完全子会社株式(配当を実施する会社が当該子会社の株式すべてを直接的に保有している場合のみを想定している)の一部を株式数に応じて比例的に配当(按分型の配当)し子会社株式に該当しなくなった場合に基準開発の範囲を限定することとした。 なお、2024年改正の本適用指針において基準開発の範囲外としたケース1については、今後の子会社株式の配当に関する取引の進展や会計実務の状況により、他のテーマとの優先順位等を考慮して、基準開発の範囲を拡大するかどうかASBJにおいて判断することとした(自己株式等会計適用指針第28-4項)。 |

保有する完全子会社株式の一部を株式数に応じて比例的に配当(按分型の配当)し子会社株式に該当しなくなる場合の典型的なスキーム図は【図表4】のとおりである。

(3)現物配当実施会社の個別財務諸表上の会計処理

自己株式等会計適用指針では、現物配当実施会社の個別財務諸表上、保有する完全子会社株式の一部を株式数に応じて比例的に配当(按分型の配当)し子会社株式に該当しなくなった場合、配当の効力発生日における配当財産の適正な帳簿価額をもってその他資本剰余金又はその他利益剰余金(繰越利益剰余金)を減額するとしている(自己株式等会計適用指針第10項(2-2))。

(結論の背景) 2024年改正前の本適用指針において、分割型の会社分割(按分型)(自己株式等会計適用指針第10項(1)参照)や保有する子会社株式のすべてを株式数に応じて比例的に配当(按分型の配当)する場合(同第10項(2)参照)について、配当の効力発生日における配当財産の適正な帳簿価額をもってその他資本剰余金又はその他利益剰余金(繰越利益剰余金)を減額する取扱いを設けていることを前提として、配当財産の適正な帳簿価額をもって会計処理するかについて検討を行った。 まず、一部の持分を残す按分型の完全子会社株式の配当が株式数に応じて比例的に行われ、スピンオフとして当該完全子会社の事業を分離・独立させる目的で行われる場合には、既存の株主以外の第三者が取引に参加していないことから、取引の趣旨を踏まえ総体としての株主の観点から取引全体を俯瞰すると、株式配当の実施会社を通じて保有していた完全子会社を自ら直接保有することとなる組織再編であると考えられる。この場合、総体としての株主にとっては当該完全子会社に対する投資が継続していると考えられる。 次に、どの程度持分を残した場合に、完全子会社株式の配当をスピンオフとして当該完全子会社の事業を分離・独立させる目的で行われたと取り扱うかについて議論を行った。そこでは、今回の基準開発の範囲としたケースについては、スピンオフとして子会社の事業を分離・独立させる目的で行われたものに該当することについて異論は出なかった。 これらを踏まえ、今回の基準開発の範囲としたケースについては自己株式等会計適用指針第10項(1)及び(2)と同様の取扱いを行うことが適切と考えられる(自己株式等会計適用指針第38-2項)。 |

(4)現物配当実施会社の税効果会計

税効果適用指針では、現物配当実施会社の税効果に関する会計処理については、従来の税効果適用指針の定めを変更しないこととしている。一方、保有する完全子会社株式の一部を株式数に応じて比例的に配当(按分型の配当)し子会社に該当しなくなった場合において、連結決算手続の結果として生じる一時差異については、連結財務諸表固有の将来減算一時差異又は連結財務諸表固有の将来加算一時差異に準ずるものとして定義に追加することとしている(税効果会計適用指針第4項(5))。

(結論の背景) 上記1(3)及び下記2(3)に記載のとおり、自己株式等会計適用指針と資本連結実務指針では、個別財務諸表及び連結財務諸表のいずれにおいても、現物配当に係る損益を計上しないこととしている。このため、当該取引について税効果適用指針第4項の定義に従って検討した場合、連結決算手続の結果として生じる一時差異のうち、自己株式等会計適用指針第10項(2-2)で定められた取引において解消する部分が解消する時に連結財務諸表における利益が減額又は増額されないことから、連結財務諸表固有の一時差異は生じているものの連結財務諸表固有の将来減算一時差異又は連結財務諸表固有の将来加算一時差異の定義に直接的には該当しないと考えられる。しかしながら、税制非適格の場合に連結財務諸表上の税金等調整前当期純利益と税金費用との対応関係を図ることを考えた場合、当該一時差異についても本適用指針が定める連結財務諸表固有の将来減算一時差異又は連結財務諸表固有の将来加算一時差異に係る定め(税効果適用指針第18項から第27項参照)を適用するのが適切と考えられることから、連結財務諸表固有の将来減算一時差異又は連結財務諸表固有の将来加算一時差異の定義に準ずるものとして同様の取扱いをすることとした(税効果会計適用指針第124-2項)。 |

なお、自己株式等会計適用指針第10項(2-2)で定められた取引において当期税金が生じる場合、当該取引に係る法人税、住民税及び事業税等は損益に計上すると考えられる(税効果会計適用指針第124-5項)。

2 資本連結実務指針の概要

(1)資本連結実務指針の公表の経緯

ASBJの審議の過程では、株式配当実施会社が連結財務諸表作成会社である場合、自己株式等会計適用指針の対象となる取引を実施すれば、通常連結財務諸表上の会計処理の検討も要するため、当該取引について連結財務諸表上の会計処理を明確化することに対する関係者のニーズが高いことが考えられた。そのため、ASBJからJICPAに対し、資本連結実務指針の改正の検討の依頼が行われ、JICPAによる検討の結果、JICPAは、ASBJによる自己株式等会計適用指針の公表と同時に資本連結実務指針を公表した。

(2)資本連結実務指針の範囲

資本連結実務指針では、個別財務諸表における取扱いと同じ範囲について、連結財務諸表上の取扱いを定めている。その際、現行の資本連結実務指針では、子会社株式を配当した場合の処理の全般について取扱いが明らかでないことから、保有する完全子会社株式の全て又は一部を株式数に応じて比例的に配当(按分型の配当)を行う場合のいずれも対象となるよう併せて定めている(資本連結実務指針第71項)。

(3)現物配当実施会社の連結財務諸表上の会計処理

子会社株式の一部売却により当該会社が子会社に該当しなくなった場合、売却前の投資の修正額とこのうち売却後の株式に対応する部分との差額(その他の包括利益累計額を除く)について、個別財務諸表で計上した子会社株式売却損益の修正として処理することになる(資本連結実務指針第45項及び第46項)一方、保有する完全子会社株式を株式数に応じて比例的に配当(按分型の配当)し子会社株式に該当しなくなった場合には、上記1(3)に記載のとおり、配当財産の時価ではなく配当財産の適正な帳簿価額をもって、その他資本剰余金又はその他利益剰余金(繰越利益剰余金)を減額することとしている。この点、資本連結実務指針では、個別財務諸表における取扱いを設けたのと同じ理由(上記1(3)(結論の背景))から配当財産の時価で配当したとはせず、個別財務諸表における配当の処理に加えて、連結財務諸表上、配当前の投資の修正額とこのうち配当後の株式に対応する部分との差額を連結株主資本等変動計算書において処理することとしている(資本連結実務指針第66-8項)。

資本連結実務指針では、保有する完全子会社株式のすべて又は一部を株式数に応じて比例的に配当(按分型の配当)し子会社に該当しなくなった場合の連結財務諸表上の具体的な会計処理について、【図表5】のとおり定めている(資本連結実務指針第46-3項及び第46-4項)。

【図表5 連結財務諸表上の具体的な会計処理】

項目 |

会計処理 |

|---|---|

配当前の投資の修正額とこのうち配当後の株式に対応する部分との差額(付随費用及び子会社株式の追加取得等によって生じた資本剰余金を除く) |

原則として、当該差額を連結株主資本等変動計算書上の利益剰余金とその他の包括利益累計額の区分に、子会社株式の配当に伴う増減等その内容を示す適当な名称をもって計上する。 当該処理に伴って減少するその他の包括利益累計額は当期純利益を構成するものではないため、組替調整額(企業会計基準第25号「包括利益の表示に関する会計基準」第9項)の対象とはならず、連結株主資本等変動計算書における当連結会計年度の増減として表示することとなる。 |

配当前の投資の修正額とこのうち配当後の株式に対応する部分との差額のうち、個別財務諸表上の取得価額に含まれている付随費用及び子会社株式の追加取得等によって生じた資本剰余金のうち配当した部分に対応する額 |

配当により個別財務諸表で計上したその他資本剰余金又はその他利益剰余金(繰越利益剰余金)の減額を連結株主資本等変動計算書において修正する。 |

支配を喪失して関連会社になった場合の残存する当該関連会社に対する投資 |

連結貸借対照表上、親会社の個別貸借対照表に計上している当該関連会社株式の帳簿価額は、投資の修正額(資本連結実務指針第45項参照)のうち配当後持分額が加減されることで、持分法による投資評価額に修正される。この場合、当該持分法による投資評価額には支配喪失以前に費用処理した支配獲得時の取得関連費用を含めない(資本連結実務指針第46-2項参照)。同様にのれんの未償却額の取扱いは、子会社株式を売却し当該会社に対する支配を喪失して関連会社になった場合ののれんの未償却額の取扱い(資本連結実務指針第45-2項参照)に準じて行う。 |

支配を喪失して関連会社にも該当しなくなった場合の残存する当該被投資会社に対する投資 |

完全子会社株式の一部を配当し当該被投資会社に対する投資が残る場合、配当後の投資の修正額は取り崩し、当該取崩額を連結株主資本等変動計算書の利益剰余金とその他の包括利益累計額の区分に、連結除外に伴う増減等その内容を示す適当な名称をもって計上する。 |

3 本適用指針及び資本連結実務指針の適用時期等

本適用指針及び資本連結実務指針は、公表日(2024年3月22日)以後適用することとしている(自己株式等会計適用指針第23-3項、税効果会計適用指針第65-3項及び資本連結実務指針第52-14項)。

なお、自己株式等会計適用指針及び資本連結実務指針では、適用日の前に行われた自己株式等会計適用指針第10項(2-2)で定められた取引については、適用日における会計処理の見直し及び遡及的な処理は行わないこととしている(自己株式等会計適用指針第23-3項なお書き及び資本連結実務指針第52-14項なお書き)。これは、自己株式等会計適用指針第10項(2)及び(2-2)が適用される取引を行う企業は、会計上の取扱いを十分に検討した上でスキームを構築していると考えられることから、スキーム実行時に想定していなかった会計処理を過去に遡って求めることにより実務に影響を与えることを避けるためである(自己株式等会計適用指針第57項及び資本連結実務指針第71項)。

Ⅲ 改正実務対応報告第44号「グローバル・ミニマム課税制度に係る税効果会計の適用に関する取扱い」

ASBJは、2024年3月22日に、改正実務対応報告第44号「グローバル・ミニマム課税制度に係る税効果会計の適用に関する取扱い」(以下「改正実務対応報告第44号」という)を公表した。

1 公表の経緯・目的

2021年10月に経済協力開発機構(OECD)/主要20か国・地域(G20)の「BEPS包摂的枠組み(Inclusive Framework on Base Erosion and Profit Shifting)」において合意が行われたグローバル・ミニマム課税のルールには、所得合算ルール(IIR)、軽課税所得ルール(UTPR)及び国内ミニマム課税(QDMTT)がある。このうち、所得合算ルール(IIR)に係る取扱いが令和5年法律第3号において定められたことに対応して、ASBJは、2023年3月に実務対応報告第44号「グローバル・ミニマム課税に対応する法人税法の改正に係る税効果会計の適用に関する当面の取扱い」(以下「2023年実務対応報告第44号」という)を公表した(改正実務対応報告第44号第7-2項)。

我が国においては、グローバル・ミニマム課税制度を導入するための法人税法の改正は数年にわたって行われる予定であり、令和6年度の税制改正において所得合算ルール(IIR)に係る取扱いの見直しが行われている。また、軽課税所得ルール(UTPR)に係る取扱い及び国内ミニマム課税(QDMTT)に係る取扱いについては今後の税制改正での法制化が予定されているものの、国際会計基準審議会(IASB)が2023年5月に公表した「国際的な税制改革-第2の柱モデルルール(IAS第12号の修正)」(以下「修正IAS第12号」という)では、所得合算ルール(IIR)のみならず、軽課税所得ルール(UTPR)及び国内ミニマム課税(QDMTT)も含めて、第2の柱モデルルールの適用から生じる繰延税金資産及び繰延税金負債を認識しないこととしている。このため、ASBJにおいても、所得合算ルール(IIR)に係る取扱いのみならず、軽課税所得ルール(UTPR)及び国内ミニマム課税(QDMTT)等の取扱いが今後法制化された場合のこれらの取扱いも含めたグローバル・ミニマム課税制度に係る税効果会計の取扱いについて審議を行い、改正実務対応報告第44号を公表した(改正実務対応報告第44号第7-3項)。

2 範囲

2023年実務対応報告第44号では、税効果会計基準が適用される連結財務諸表及び個別財務諸表に適用することとしており(改正実務対応報告第44号第2項)、改正実務対応報告第44号において当該取扱いは改正されていない。

3 会計処理

2023年実務対応報告第44号では、当面の間、税効果会計の適用にあたっては、税効果適用指針の定めにかかわらず、グローバル・ミニマム課税制度の影響を反映しない取扱いが定められていた(改正実務対応報告第44号第13項)。

改正実務対応報告第44号では、所得合算ルール(IIR)に係る取扱いのみならず、今後の税制改正により法制化される予定の軽課税所得ルール(UTPR)及び国内ミニマム課税(QDMTT)等の取扱いも含めて、国際的な動向等に変化が生じない限り、税効果会計の適用にあたっては、税効果適用指針の定めにかかわらず、グローバル・ミニマム課税制度の影響を反映しないこととする取扱いを継続することとしている(改正実務対応報告第44号第3項及び第15-5項)。

(結論の背景) 2023年実務対応報告第44号では、グローバル・ミニマム課税制度に係る税効果会計の会計処理について、同第11項(1)から(3)に記載した点(グローバル・ミニマム課税制度の適用によって、企業が、既存の税法の下で認識した繰延税金資産及び繰延税金負債を見直す必要があるかどうか、上乗せ税額を加味すると、税効果会計に使用する税率がどのような影響を受けるか及びグローバル・ミニマム課税制度に基づき、追加的な一時差異を認識すべきかどうか)が明らかではないと考えられることに加え、グローバル・ミニマム課税制度に係る税効果会計の取扱いについては、実務上の負担も想定されるとしていた(同第12項)。軽課税所得ルール(UTPR)及び国内ミニマム課税(QDMTT)もグローバル・ミニマム課税を構成するルールであることから、こうした状況は変わらないものと考えられる(改正実務対応報告第44号第15-3項)。 また、IASBが2023年5月に公表した修正IAS第12号では、IAS第12号の要求事項からの一時的な例外として、第2の柱モデルルールの適用から生じる繰延税金資産及び繰延税金負債について、企業は認識することもそれらに関する情報を開示することもしてはならないとしており、所得合算ルール(IIR)に係る取扱いのみならず、軽課税所得ルール(UTPR)及び国内ミニマム課税(QDMTT)も含めて、第2の柱モデルルールの適用から生じる繰延税金資産及び繰延税金負債を認識しないこととしている。さらに、IASBは、修正IAS第12号における一時的な例外をどれだけ長く残すのかは定めないことを決定している。このため、今後の税制改正により法制化される予定の軽課税所得ルール(UTPR)及び国内ミニマム課税(QDMTT)等の取扱いも含めて、税効果会計の適用にあたっては、税効果適用指針の定めにかかわらず、グローバル・ミニマム課税制度の影響を反映しないことで、当該取扱いが現時点の国際的な会計基準における取扱いと整合することとなる(改正実務対応報告第44号第15-4項)。 |

4 開示

2023年実務対応報告第44号では、特別な開示を求めないこととしており(改正実務対応報告第44号第16項)、改正実務対応報告第44号において当該取扱いは改正されていない。

5 適用時期

改正実務対応報告第44号は、公表日(2024年3月22日)以後適用することとしている(改正実務対応報告第44号第4-2項)。

Ⅳ 改正企業会計基準第27号「法人税、住民税及び事業税等に関する会計基準」等

ASBJは、2022年10月28日に、次の企業会計基準及び企業会計基準適用指針(以下、本章において「本会計基準等」という)の改正基準等を公表した。

- 企業会計基準第27号「法人税、住民税及び事業税等に関する会計基準」(以下、本章において「改正法人税等会計基準」という)

- 企業会計基準第25号「包括利益の表示に関する会計基準」(以下「改正包括利益会計基準」という)

- 企業会計基準適用指針第28号「税効果会計に係る会計基準の適用指針」(以下、本章において「改正税効果適用指針」という)

1 公表の経緯・目的

ASBJから2018年2月に企業会計基準第28号「『税効果会計に係る会計基準』の一部改正」等(以下「企業会計基準第28号等」という)が公表され、JICPAにおける税効果会計に関する実務指針のASBJへの移管が完了したが、その審議の過程で、次の2つの論点について、企業会計基準第28号等の公表後に改めて検討を行うこととされていた。

(1) 税金費用の計上区分(その他の包括利益に対する課税)

(2) グループ法人税制が適用される場合の子会社株式等(子会社株式又は関連会社株式)の売却に係る税効果

この2つの論点について審議が行われ、2022年10月に本会計基準等が公表されている。

2 その他の包括利益に対して課税される場合の法人税等の計上区分に関する改正

(1)対象となる取引

その他の包括利益に計上された取引又は事象(以下「取引等」という)が、課税所得計算上の益金又は損金に算入され、法人税、住民税及び事業税等が課される場合がある。例えば、次のような場合である(改正法人税等会計基準等の公表にあたって(以下「公表にあたって」という)。

① グループ通算制度(従来の連結納税制度を含む)の開始時又は加入時に、会計上、評価・換算差額等又はその他の包括利益累計額が計上されている資産又は負債に対して、税務上、時価評価が行われ、課税所得計算に含まれる場合 ② 非適格組織再編成において、会計上、評価・換算差額等又はその他の包括利益累計額が計上されている資産又は負債に対して、税務上、時価評価が行われ、課税所得計算に含まれる場合 ③ 投資をしている在外子会社の持分に対してヘッジ会計を適用している場合などにおいて、税務上は当該ヘッジ会計が認められず、課税される場合 ④ 退職給付について確定給付制度を採用しており、連結財務諸表上、未認識数理計算上の差異等をその他の包括利益累計額として計上している場合において、確定給付企業年金に係る規約に基づいて支出した掛金等の額が、税務上、支出の時点で損金の額に算入される場合 |

改正前の法人税等会計基準では、当事業年度の所得等に対する法人税、住民税及び事業税等は、法令に従い算定した額を損益に計上することとされていた。そのため、上記の取引等についてはその他の包括利益に計上される一方で、これらに対して課される法人税、住民税及び事業税等は損益に計上されることとなり、税引前当期純利益と税金費用の対応関係が図られていないのではないかとの意見が聞かれた。

そこで、このようなその他の包括利益に対して課される法人税、住民税及び事業税等のほか、株主資本に対して課される法人税、住民税及び事業税等も含めて、所得に対する法人税、住民税及び事業税等の計上区分について見直しが行われている(改正法人税等会計基準第25-2項)。

なお、株主資本に対して課税される場合については、従来から税効果適用指針等において取扱いが示されている。当該取扱いについては、次の場合を除き、本会計基準等の改正による会計処理への影響はない(次の場合の改正による会計処理への影響については、下記2(4)③参照)(「公表にあたって」の「本会計基準等の改正により影響を受けることが想定される企業」)。

<株主資本に対する課税のうち、本会計基準等の改正による会計処理への影響を受ける場合> 子会社に対する投資の追加取得や子会社の時価発行増資等に伴い生じた親会社の持分変動による差額に係る連結財務諸表固有の一時差異について、資本剰余金を相手勘定として繰延税金資産又は繰延税金負債を計上しており、その後、当該子会社に対する投資を売却した場合 |

また、株主資本に対して課税される場合について、従来から税効果適用指針等で示されている取扱いとしては、例えば次のようなものがある(改正法人税等会計基準第29-4項)。

① 子会社等が保有する親会社株式等を企業集団外部の第三者に売却した場合の連結財務諸表における法人税等に関する取扱い(自己株式等会計適用指針第16項) ② 子会社等が保有する親会社株式等を当該親会社等に売却した場合の連結財務諸表における法人税等に関する取扱い(改正税効果適用指針第40項) ③ 子会社に対する投資の一部売却後も親会社と子会社の支配関係が継続している場合における親会社の持分変動による差額に対応する法人税等相当額についての売却時の取扱い(改正税効果適用指針第28項) |

(2)会計処理の原則的な考え方

改正法人税等会計基準においては、法人税等の計上区分についての原則として、当事業年度の所得に対する法人税、住民税及び事業税等を、その発生源泉となる取引等に応じて、損益、株主資本及びその他の包括利益(又は評価・換算差額等)に区分して計上することとしている(改正法人税等会計基準第5項、第5-2項及び第8-2項)。

(結論の背景) 所得に対する法人税、住民税及び事業税等の計上区分に関して、次の2つの考え方について検討が行われた(改正法人税等会計基準第29-2項)。 (1) 当該法人税、住民税及び事業税等を、その発生源泉となる取引等の処理と整合させ、所得を課税標準とする税金については、損益、株主資本及びその他の包括利益の各区分に計上する考え方 (2) 法人税、住民税及び事業税等の支払は、税金の発生源泉となる取引等の処理にかかわらず、課税当局(国又は地方公共団体)への納付であるため、当該法人税、住民税及び事業税等は損益に計上する考え方 上記(1)の考え方を採用した場合、税引前当期純利益と所得に対する法人税、住民税及び事業税等の間の税負担の対応関係が図られ、税引前当期純利益と税金費用から算定される税負担率を基礎として将来の当期純利益を予測することが可能となるため、将来の業績予測に資する情報が提供され得ると考えられる。また、当事業年度の所得に対する法人税、住民税及び事業税等の計上区分が、税効果会計における税効果額の計上区分と整合することとなるとともに、国際的な会計基準における処理との整合性を図ることができると考えられる。 そのため、改正法人税等会計基準では、当事業年度の所得に対する法人税、住民税及び事業税等を、損益、株主資本及びその他の包括利益に区分して計上することとされた(改正法人税等会計基準第29-3項)。 |

ただし、損益に計上されない当事業年度の所得に対する法人税、住民税及び事業税等の金額に重要性が乏しい場合には、当該法人税、住民税及び事業税等を当期の損益に計上できる(改正法人税等会計基準第5-3項(1))。

(結論の背景) 当事業年度の所得に対する法人税、住民税及び事業税等を、損益、株主資本及びその他の包括利益に区分して計上する取扱いを一律に求める場合、コストが便益に見合わないこともあるとの意見が聞かれた。これを踏まえて、損益に計上されない当事業年度の所得に対する法人税、住民税及び事業税等の金額に重要性が乏しい場合には、当該法人税、住民税及び事業税等を当期の損益に計上することができることとされた(改正法人税等会計基準第29-5項)。 |

(3)複数の区分に関連することにより、株主資本又はその他の包括利益に計上する金額を算定することが困難な場合の取扱い

課税の対象となった取引等が、損益に加えて、株主資本又はその他の包括利益に関連しており、かつ、株主資本又はその他の包括利益に対して課された法人税、住民税及び事業税等の金額を算定することが困難である場合には、当該税額を損益に計上できる(改正法人税等会計基準第5-3項(2))。

なお、当該例外的な定めを選択するか否かは、企業会計基準第24号「会計方針の開示、会計上の変更及び誤謬の訂正に関する会計基準」第4項(1)に定める「会計方針」の選択に該当すると考えられる(改正法人税等会計基準第29-7項)。

この例外的な定めに該当する取引として、本会計基準等の開発時点においては、退職給付に関する取引が想定されている(改正法人税等会計基準第29-7項)。

(結論の背景) 退職給付に関して、例えば、確定給付制度を採用している場合の掛金等の額は確定給付企業年金制度等に基づいて計算されているが、当該計算と会計上の退職給付計算は、その方法や基礎が異なることから、掛金等の額を数理計算上の差異等と紐づけることは困難であり、掛金等の額に数理計算上の差異等に対応する部分が含まれるか否かは一概には決定できず、また、そのような金額の算定は困難であると考えられる。 また、仮に、何らかの仮定に基づいて金額の算定を行うこととした場合、そのような仮定に基づいて会計処理された情報の有用性は限定的であると考えられる。 そこで、退職給付に関しては、当事業年度の所得に対する法人税、住民税及び事業税等を、損益、株主資本及びその他の包括利益に区分して計上する取扱いに対する例外を定めることとして検討が行われた(改正法人税等会計基準第29-6項)。 当該例外を定めるにあたり、退職給付に関する論点以外に、同様の論点が生じる状況は限定的であると考えられるが、今後、株主資本やその他の包括利益を用いた会計処理を定めた場合や、税法が改正された場合に、同様に株主資本又はその他の包括利益に対して課税されている部分を算定することが困難な状況が生じる可能性がある。 そのため、例外的な定めとして、課税の対象となった取引等が、損益に加えて、株主資本又はその他の包括利益に関連しており、かつ、株主資本又はその他の包括利益に対して課された法人税、住民税及び事業税等の金額を算定することが困難である場合には、当該税額を損益に計上することができることとされた(改正法人税等会計基準第29-7項)。 |

(4)その他の会計処理

① 株主資本及びその他の包括利益に計上する金額の算定に関する取扱い

上記2(2)に記載した法人税等の計上区分についての原則において、各区分に計上する金額をどのように算定するかに関して、次のような取扱いが定められている(改正法人税等会計基準第5-4項)。

- 株主資本又はその他の包括利益の区分に計上する法人税、住民税及び事業税等は、課税の対象となった取引等について、株主資本、評価・換算差額等又はその他の包括利益に計上した金額に、課税の対象となる企業の対象期間における法定実効税率を乗じて算定する。

- ただし、課税所得が生じていないことなどから法令に従い算定した額がゼロとなる場合に、株主資本又はその他の包括利益の区分に計上する法人税、住民税及び事業税等についてもゼロとするなど、他の合理的な計算方法により算定することができる。

(結論の背景) 当事業年度の所得に対する法人税、住民税及び事業税等を、損益、株主資本及びその他の包括利益に区分して計上する取扱いに関して、各区分に計上する金額をどのように算定するかが論点となる。 この点、従来からの子会社に対する投資の一部売却に関する税効果の取扱い(改正前の税効果適用指針第28項及び第118項)は、税務上の繰越欠損金がある場合など複雑な計算を伴う場合があることから、実務に配慮しつつ、個々の状況に応じて適切な判断がなされることを意図したものであると考えられる。子会社に対する投資の一部売却以外の株主資本又はその他の包括利益に対して課税される場合についても、同様に実務上の配慮が必要になると考えられることなどから、当事業年度の所得に対する法人税、住民税及び事業税等を、株主資本又はその他の包括利益に区分して計上する場合についても同様に取り扱うこととされた(改正法人税等会計基準第29-8項)。 |

② その他の包括利益の組替調整(リサイクリング)に関する取扱い

これまでの我が国のリサイクリングに関する会計基準の基本的な考え方を踏まえ、その他の包括利益累計額に計上された法人税、住民税及び事業税等については、当該法人税、住民税及び事業税等が課される原因となる取引等が損益に計上された時点で、これに対応する税額を損益に計上することとされている(改正法人税等会計基準第5-5項及び第29-9項)。

なお、税法の改正に伴い法人税、住民税及び事業税等の税率が変更される場合において、税率の変更に係る差額をリサイクリングする処理は採用せず、過年度に計上された資産又は負債の評価替えにより生じた評価差額等を損益に計上した時点のみにおいて、リサイクリングすることとされている(改正法人税等会計基準第29-10項)。

(結論の背景) これまで我が国においては、当期純利益の総合的な業績指標としての有用性の観点から、その他の包括利益に計上された項目については、当期純利益にリサイクリングすることを会計基準に係る基本的な考え方としていることを踏まえ、当該法人税、住民税及び事業税等が課される原因となる取引等が損益に計上された時点で、対応する税額についてもリサイクリングを行い、損益に計上することとされた(改正法人税等会計基準第29-9項)。 |

③ 子会社に対する投資を売却した時の親会社の持分変動による差額に対する法人税等及び税効果についての取扱い

改正前の税効果適用指針第30項では、子会社に対する投資の追加取得や子会社の時価発行増資等に伴い生じた親会社の持分変動による差額に係る連結財務諸表固有の一時差異について、資本剰余金を相手勘定として繰延税金資産又は繰延税金負債を計上していた場合、子会社に対する投資の売却時に当該親会社の持分変動による差額に係る一時差異が解消することにより繰延税金資産又は繰延税金負債を取り崩すときは、対応する額を法人税等調整額に計上することとされていた(改正税効果適用指針第123項)。また、改正前の税効果適用指針第31項では、子会社に対する投資の追加取得や子会社の時価発行増資等に伴い生じた親会社の持分変動による差額を資本剰余金としている場合で、かつ、当該子会社に対する投資の売却の意思決定とその売却の時期が同一の事業年度となったことなどにより、売却直前に繰延税金資産又は繰延税金負債を計上していなかった場合、当該子会社に対する投資を売却した時に、当該資本剰余金に対応する法人税等調整額に相当する額について、法人税、住民税及び事業税などその内容を示す科目を相手勘定として資本剰余金から控除するとしていた(改正税効果適用指針第124項)。

この点、改正税効果適用指針第30項においては、親会社の持分変動による差額に係る連結財務諸表固有の一時差異について、資本剰余金を相手勘定として繰延税金資産又は繰延税金負債を計上していた場合で、当該子会社に対する投資を売却し、一時差異が解消した際の繰延税金資産又は繰延税金負債の取崩しについては、資本剰余金を相手勘定として取り崩すこととしている(改正税効果適用指針第9項(3)、第30項及び第123-2項)。また、改正税効果適用指針第31項においては、親会社の持分変動による差額を資本剰余金としている場合、当該子会社に対する投資を売却した時に、繰延税金資産又は繰延税金負債を計上していたか否かにかかわらず、親会社の持分変動による差額に対応する法人税等相当額について、法人税、住民税及び事業税などその内容を示す科目を相手勘定として資本剰余金から控除することとしている(改正税効果適用指針第31項及び第124項)。

(結論の背景) 改正法人税等会計基準では、企業の純資産に対する持分所有者との直接的な取引のうち、損益に反映されないものに対して課される当事業年度の所得に対する法人税、住民税及び事業税等について、純資産の部の株主資本の区分に計上することとしたが、これに伴って、親会社の持分変動による差額に係る連結財務諸表固有の一時差異についての税効果の会計処理(改正前の税効果適用指針第30項の会計処理)を見直すか否かが論点となった。 当該会計処理は、法人税、住民税及び事業税等を原則として損益に計上することとしていたことを前提として定められたものと考えられる。しかしながら、上記のような法人税、住民税及び事業税等について、純資産の部の株主資本の区分に計上することを定めたことにより、当該会計処理を求める必要性は乏しくなったものと考えられる。 そのため、改正税効果適用指針では、上記の場合における繰延税金資産又は繰延税金負債の取崩しは、資本剰余金を相手勘定として行うこととされた(改正税効果適用指針第123-2項)。 また、親会社の持分変動による差額が生じている場合に子会社に対する投資を売却した時の法人税等についての取扱い(改正前の税効果適用指針第31項の会計処理)についても、改正法人税等会計基準では、持分変動による差額に対する法人税、住民税及び事業税等を、純資産の部の株主資本の区分に計上することとしたことから、改正税効果適用指針では、繰延税金資産又は繰延税金負債を計上していたか否かにかかわらず、親会社の持分変動による差額に対応する法人税等相当額について、法人税、住民税及び事業税などその内容を示す科目を相手勘定として資本剰余金から控除することとした(改正税効果適用指針第124項)。 |

3 グループ法人税制が適用される場合の子会社株式等の売却に係る税効果に関する改正

(1)対象となる取引及び改正の経緯

連結会社間において、グループ法人税制2が適用される場合、子会社株式及び関連会社株式(以下「子会社株式等」という)を売却した場合、当該売却に伴い生じた売却損益について、税務上の要件を満たせば課税所得計算において繰り延べることとされている(法人税法第61条の11)。

具体的には、完全支配関係3がある内国法人間で、譲渡損益調整資産4を譲渡した場合、課税所得計算上、当該資産の譲渡に係る譲渡損益(売却損益)を繰り延べ、譲受法人において、当該資産の再譲渡等の一定の事由5が生じたときに、譲渡損益(売却損益)を益金の額又は損金の額に算入することとされている6。

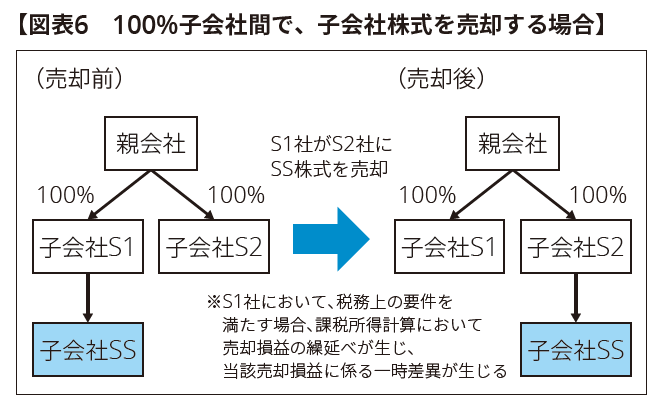

例えば、【図表6】のように、ある親会社の100%子会社(S1社)が、その子会社株式(SS株式)を保有し、当該SS株式を連結グループ内の他の100%子会社(S2社)に売却する場合において、売却した事業年度にS1社で生じた売却損益が、税務上の要件を満たす場合、課税所得計算において当該売却損益を繰り延べることとなる。このように、完全支配関係にある国内会社間における資産の移転に伴い、売却損益の繰延べに係る税務上の調整資産又は負債が生じると、将来減算一時差異又は将来加算一時差異が生じ、これに係る繰延税金資産又は繰延負債の計上の要否を税効果適用指針に従って検討する必要がある。

本会計基準等では、このような取引が生じた場合の会計処理の定めが改正されている。

改正前の税効果適用指針では、当該子会社株式等を売却した企業の個別財務諸表において、当該売却損益に係る一時差異に対して繰延税金資産又は繰延税金負債が計上されているときは、連結決算手続上、当該一時差異に係る繰延税金資産又は繰延税金負債の額は修正しないこととされていた(改正前の税効果適用指針第39項)。

しかしながら、税引前当期純利益と税金費用を合理的に対応させることが税効果会計の目的とされている中で、改正前の税効果適用指針での取扱いは、連結決算手続上、消去される取引に対して税金費用を計上するものであり、税引前当期純利益と税金費用が必ずしも適切に対応していないとの意見が聞かれた(改正税効果適用指針第143-2項)。こうした意見を踏まえ、検討を行い、当該取扱いを見直す改正が行われている。

(2)会計処理の見直し

① 連結財務諸表における取扱い

改正税効果適用指針では、連結会社間における子会社株式等の売却に伴い生じた売却損益について、税務上の要件を満たし課税所得計算において当該売却損益を繰り延べる場合(法人税法第61条の11)、当該売却に係る連結財務諸表上の税引前当期純利益と税金費用との対応関係の改善を図る観点から、連結財務諸表において、次の処理を行うこととしている。

|

なお、公開草案に寄せられた意見には、当該売却損益に係る一時差異は、子会社に対する投資に係る一時差異とその解消事由が類似していることから、両者の性質についての整理を求めるものがあり、改めて検討が行われた(第486回企業会計基準委員会(2022年9月6日開催)審議事項(3)-2-2-1)。

当該検討の結果、売却損益に係る一時差異と、子会社に対する投資に係る一時差異には、次のような相違があることから、改正税効果適用指針において「当該売却損益に係る一時差異が投資に係る一時差異とは性格が異なるものである」点が明確化されている(改正税効果適用指針第143-2項)。

- 売却損益に係る一時差異は、譲渡法人が当該譲渡資産に係る譲受法人との間に完全支配関係を有しなくなったときにも解消するなど、子会社に対する投資に係る一時差異と完全に解消事由が一致するわけではない。

- 子会社に対する投資に係る一時差異は、完全支配関係にある内国子会社の清算時の配当や清算損など、その解消時に益金又は損金に算入されない場合がある一方、売却損益に係る一時差異は、解消事由が生じた場合には必ず益金又は損金に算入されることから、実現される蓋然性が高いと考えられる。

(結論の背景) 連結会社間における子会社株式等の売却に伴い生じた売却損益を税務上繰り延べる場合の取扱いについては、当該売却損益に係る一時差異が投資に係る一時差異とは性格が異なるものであるため、連結財務諸表上においても、個別財務諸表上において認識された繰延税金資産又は繰延税金負債が計上されることになるところ、当該売却に係る連結財務諸表上の税引前当期純利益と税金費用との対応関係の改善を図る観点から、連結決算手続上、売却損益を消去するとともに、当該売却損益に係る一時差異に対する繰延税金資産又は繰延税金負債についても取り崩すように見直しを行うこととされた(改正税効果適用指針第143-2項)。 |

② 個別財務諸表における取扱い

連結会社間における子会社株式等の売却に伴い生じた売却損益について、税務上の要件を満たし課税所得計算において当該売却損益を繰り延べる場合(法人税法第61条の11)、当該子会社株式等を売却した企業の個別財務諸表における処理については、次の理由から、税効果適用指針第17項の取扱い(当該売却損益に係る一時差異について、税効果適用指針第8項及び第9項に従って繰延税金資産又は繰延税金負債を計上する)を見直さないこととされた(改正税効果適用指針第143-2項)。

- 当該子会社株式等の売却により将来加算一時差異が生じているにもかかわらず繰延税金負債を計上しない取扱いは、一部の場合を除き、一律に繰延税金負債を計上する税効果適用指針の取扱いに対する例外的な取扱いとなるため、その適用範囲は限定することが考えられる。

- 個別財務諸表においては、連結財務諸表とは異なり、売却損益が消去されないことから、税金費用を計上しないこととした場合には税引前当期純利益と税金費用との対応関係が図られないこととなると考えられる。

4 適用時期及び経過措置

(1)適用時期等

本会計基準等により、その他の包括利益に対して課税される場合の法人税等の計上区分については、その他の包括利益に対して課税される場合の会計処理などが変更になることから、一定の周知期間又は準備期間が必要となる一方で、早期適用への一定のニーズがあると考えられるため、適用時期は次のように定められている(改正法人税等会計基準第20-2項及び第42項並びに改正税効果適用指針第65-2項(1)及び第162項)。

|

また、本会計基準等の適用によりこれまでの会計処理と異なることとなる場合、会計基準等の改正に伴う会計方針の変更として取り扱い、原則として、新たな会計方針を過去の期間のすべてに遡及適用する(改正法人税等会計基準第20-3項及び第43項並びに改正税効果適用指針第65-2項(2)及び第163項)。

(2)経過措置

① その他の包括利益に対して課税される場合の法人税等の計上区分

その他の包括利益に対して課税される場合の法人税等の計上区分に関する改正(子会社に対する投資を売却した時の親会社の持分変動による差額に対する法人税等及び税効果の改正を含む)については、経過的な取扱いとして、会計方針の変更による累積的影響額を適用初年度の期首の利益剰余金に加減するとともに、対応する金額を資本剰余金、評価・換算差額等又はその他の包括利益累計額のうち、適切な区分に加減し、当該期首から新たな会計方針を適用することができる(改正法人税等会計基準第20-3項ただし書き及び第43項並びに改正税効果適用指針第65-2項(2)ただし書き及び第163項(1))。

(結論の背景) 経過的な取扱いを定めるにあたり、例えば、過年度にその他の包括利益に対して課税され、その後、当期までの期間にその他の包括利益のリサイクリングが行われていない場合、会計方針の変更によって、その他の包括利益に対して課された税額をその他の包括利益累計額とする必要があることから、過年度に生じた取引等についての会計方針の変更による累積的影響が生じる。このような場合において、仮に当該累積的影響額を当期の財務諸表に反映しないこととした場合、将来のリサイクリングを行う期間において、リサイクリング部分についての法人税、住民税及び事業税等の額が損益に計上されないことから、当該期間における税引前当期純利益と税金費用の対応関係が図られないこととなる。 そのため、過年度に生じた取引等についての累積的影響額を当期の財務諸表に反映させることが考えられるが、これは、新たな会計方針を過去の期間に遡及適用しない場合でも、当該累積的影響額を当期の財務諸表の期首時点の純資産の部に反映することによって達成されると考えられる。 また、このような累積的影響額については、原則として、過年度において課税されたその他の包括利益の金額に、当該年度の法定実効税率を乗じて算定することになるが、このような情報は、過去の実績値であり、また、重要性が乏しい場合には、損益に計上することができることとしていることから、情報の入手が可能な場合は多いと考えられる(改正法人税等会計基準第43項)。 |

② グループ法人税制が適用される場合の子会社株式等の売却に係る税効果

グループ法人税制が適用される場合の子会社株式等の売却に係る税効果については、特段の経過的な取扱いは定められていない(改正税効果適用指針第163項(2))。

(結論の背景) 連結会社間における子会社株式等の売却に伴い生じた売却損益を税務上繰り延べる場合の連結財務諸表における取扱いの見直しに関連する改正は、適用される取引について、売却元企業の税務申告書において譲渡損益調整勘定等として記載されているため、遡及適用が必要となる過去の期間における対象取引の把握は可能であると考えられる。また、その会計処理については、購入側の企業における再売却等についての意思の有無により判断することになるが、この点についても、過去の連結財務諸表における子会社等に対する投資に係る一時差異への税効果会計の適用において、当該意思について一定の判断がなされていたと考えられる。したがって、過去の期間への遡及適用が困難となる可能性は低いと考えられることから、改正税効果適用指針の適用においては、特段の経過的な取扱いを定めないこととされた(改正税効果適用指針第163項(2))。 |

5 2024年12月期決算の開示に関する留意事項

(1)会計方針の変更

本会計基準等を早期適用する場合においては、会計基準等の改正に伴う会計方針の変更として取り扱い、その変更の内容等について注記を要する。その他の包括利益に対して課税される場合の法人税等の計上区分に関する改正とグループ法人税制が適用される場合の子会社株式等の売却に係る税効果に関する改正とで経過措置の取扱いが異なるため、それぞれ分けて変更の内容や影響額を注記することが考えられる。

(2)その他の包括利益の開示に関する取扱い

改正前の包括利益会計基準では、包括利益計算書におけるその他の包括利益の内訳項目は税効果を控除した後の金額で表示するとともに、内訳項目別の税効果の金額を注記することとされていた。この点、改正包括利益会計基準においては、その他の包括利益の開示に関する取扱いとして、包括利益計算書におけるその他の包括利益の内訳項目から控除する「税効果の金額」及び包括利益計算書関係注記の内訳項目別の「税効果の金額」が、「その他の包括利益に関する、法人税その他利益に関連する金額を課税標準とする税金及び税効果の金額」に改正されている(改正包括利益会計基準第8項)。

なお、公開草案においては、「税効果の金額」を「税金費用の金額」とすることが提案されていたが、その他の包括利益に関する法人税等及び税効果に対して、「税金費用」という用語を使用した場合、「税金費用」の用語が意味する範囲を広げることとなり、IFRS会計基準における「税金費用」の範囲と異なることになるのではないかとの意見が聞かれた(第486回企業会計基準委員会(2022年9月6日開催)審議事項(3)-2-1-2)。そこで、本会計基準等では「税金費用」という用語は用いないこととされ、上記の取扱いに変更されている。

(結論の背景) 改正法人税等会計基準において、法人税等を、損益、株主資本及びその他の包括利益に区分して計上することとされたことから、税効果のみならず、法人税等についてもその他の包括利益に計上することとなる。 ここで、法人税等についても、その他の包括利益に関する税金に係る項目である点は税効果と同様であることから、改正包括利益会計基準においては、法人税等を含むその他の包括利益に関する法人税等及び税効果全体について、その他の包括利益の内訳項目から控除するとともに、注記の対象とすることとされた(改正包括利益会計基準第30-2項)。 |

Ⅴ 移管指針の概要

2024年7月1日に、JICPAが過去に公表した一部の実務指針及びQ&A(以下「実務指針等」という)の所管がASBJに移されており、ASBJは同日に、移管に関する経緯等の内容を全般的に定めた移管指針「移管指針の適用」(以下「移管指針の適用」という)を公表している。移管の主な内容は以下のとおりである。

- 会計に関する指針のみを扱う14本の実務指針等のみが今回の移管対象であり、「移管指針」としてASBJに引き継がれている。

- 実務指針等の所管をJICPAからASBJに移すことを主たる目的とし、移管により実務を変更しないことを意図しているため、基本的には文書単位でそのままの形で移管することを原則としている(移管指針の適用の「公表にあたって」)。

- 実務指針等の名称を移管指針の体系に合わせるように変更することを除き、移管前の実務指針等の内容を変更していないため、会計方針の変更に関する注記を要しないこととしている(移管指針の適用第4項及びBC13項)。

このように、移管前の実務指針等の内容を変更していないため、会計処理への影響は想定されない。一方、注記事項への影響としては、「実務指針等の名称」は変更していないが、「委員会名」及び「連番」(〇〇委員会報告第〇号)は変更されているため、注記において移管された実務指針等の名称等について言及する場合には注意を要すると考えられる。

以上

1 本適用指針の公開草案の「コメント募集文書」(質問1-2)では、基準開発の範囲外としたケースとして、以下を例示していた。

●完全子会社以外の子会社株式の一部の配当

●現物配当実施会社の株主の会計処理

2 グループ法人税制とは、平成22年度税制改正において創設された制度で、完全支配関係のある法人グループに適用されるものであり、単体課税を行っている法人にも、グループ通算制度(従来の連結納税制度)を選択している法人にも適用される。

3 「完全支配関係」とは一の者が法人の発行済株式等の全部を直接若しくは間接に保有する関係として政令で定める関係又は一の者との間に当事者間の完全支配の関係がある法人相互の関係をいうと定義され(法人税法第2条第12項の7の6)、100%持株関係をいう。

4 「譲渡損益調整資産」とは、固定資産、棚卸資産たる土地(土地の上に存する権利を含む)、有価証券(売買目的有価証券等を除く)、金銭債権及び繰延資産で、その資産の譲渡直前の帳簿価額が1,000万円以上のものをいう(法人税法第61条の11及び法人税法施行令第122条の12)。

5 「一定の事由」とは、譲渡損益調整資産の譲渡、償却、評価替え、貸倒れ、除却等のほか、譲渡法人が譲受法人と完全支配関係を有しないこととなった場合も含まれる(法人税法第61条の11及び法人税法施行令第122条の12)。

6 ただし、グループ通算制度が適用されている場合、完全支配関係のある内国法人間の譲渡損益の繰延べのうち、通算子法人株式の譲渡損益については繰り延べないこととされている(法人税法第61条の2第17項)。

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。