移管指針公開草案第15号(移管指針第9号の改正案)「金融商品会計に関する実務指針(案)」の概要 ブックマークが追加されました

ナレッジ

移管指針公開草案第15号(移管指針第9号の改正案)「金融商品会計に関する実務指針(案)」の概要

月刊誌『会計情報』2024年12月号

公認会計士 遠藤 和人

1. はじめに

2024年9月20日に企業会計基準委員会(以下「ASBJ」という。)は、移管指針公開草案第15号(移管指針第9号の修正案)「金融商品会計に関する実務指針(案)」(以下「本公開草案」という。)を公表した1。本公開草案では、組合等への出資者である企業の会計処理について、一定の要件を満たす組合等への出資は、当該組合等の構成資産に含まれるすべての市場価格のない株式について時価をもって評価し、組合等への出資者の会計処理の基礎とすることができる旨が提案されている。

本稿では、これらの概要及び主要な項目について解説する。

[PDF, 551KB] ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

2. 公表の経緯・目的

現行の会計基準では、企業が投資する組合等への出資の評価に関して、当該組合等の構成資産が金融資産に該当する場合には、企業会計基準第10号「金融商品に関する会計基準」(以下「金融商品会計基準」という。)に従って評価し、当該組合等への出資者である企業の会計処理の基礎とするとされている(移管指針第9号「金融商品会計に関する実務指針」(以下「金融商品実務指針」という。)第132項)。この点、金融商品会計基準は、市場価格のない株式について取得原価をもって貸借対照表価額とする(金融商品会計基準第19項)とされているため、企業が投資する組合等の構成資産が市場価格のない株式である場合、これらについても取得原価で評価することとなる。

当該定めに関して、近年、ファンドに非上場株式を組み入れた金融商品が増加しており、これらの非上場株式を時価評価することによって、財務諸表の透明性が向上し、投資家に対して有用な情報が開示及び提供されることになり、その結果、国内外の機関投資家からより多くの成長資金がベンチャーキャピタルファンド等に供給されることが期待されるとして、ベンチャーキャピタルファンドに相当する組合等の構成資産である市場価格のない株式を時価評価するようにすみやかに会計基準を改正すべきとの要望が聞かれた。

こうした状況を受けて、企業会計基準諮問会議から提言がなされ、これを踏まえ、2023年12月に開催された第516回企業会計基準委員会において、ベンチャーキャピタルファンドに相当する組合等の構成資産である市場価格のない株式を中心とする範囲に限定し、上場企業等が保有するベンチーキャピタルファンドの出資持分に係る会計上の取扱いの見直しを目的として会計基準の開発に着手され、検討を行った結果、本公開草案を公表するに至っている。

3. 本公開草案の概要

(1)組合等への出資の会計処理

対象となる組合等の範囲

組合等の構成資産である市場価格のない株式の時価の信頼性を担保するために、本公開草案では、組合等の範囲に関して、次の要件を設けることが提案されている(本公開草案第132-2項)。

① 組合等の運営者2は出資された財産の運用を業としている者であること

② 組合等の決算において、組合等の構成資産である市場価格のない株式について時価をもって評価3していること

そして、上記の範囲に含まれるすべての組合等を適用対象とするか、組合等の単位で選択できるようにするかについて、本公開草案では、組合等への出資者である企業が本公開草案第132-2項の定め(以下「本会計処理」という。)を適用する組合等の選択に関する方針を定め、当該方針に基づき、組合等への出資時に本会計処理の適用対象かどうか決定するとされている。また、本会計処理を適用することとした組合等への出資の会計処理は、出資後に取りやめることはできないとされている(本公開草案第132-3項)。

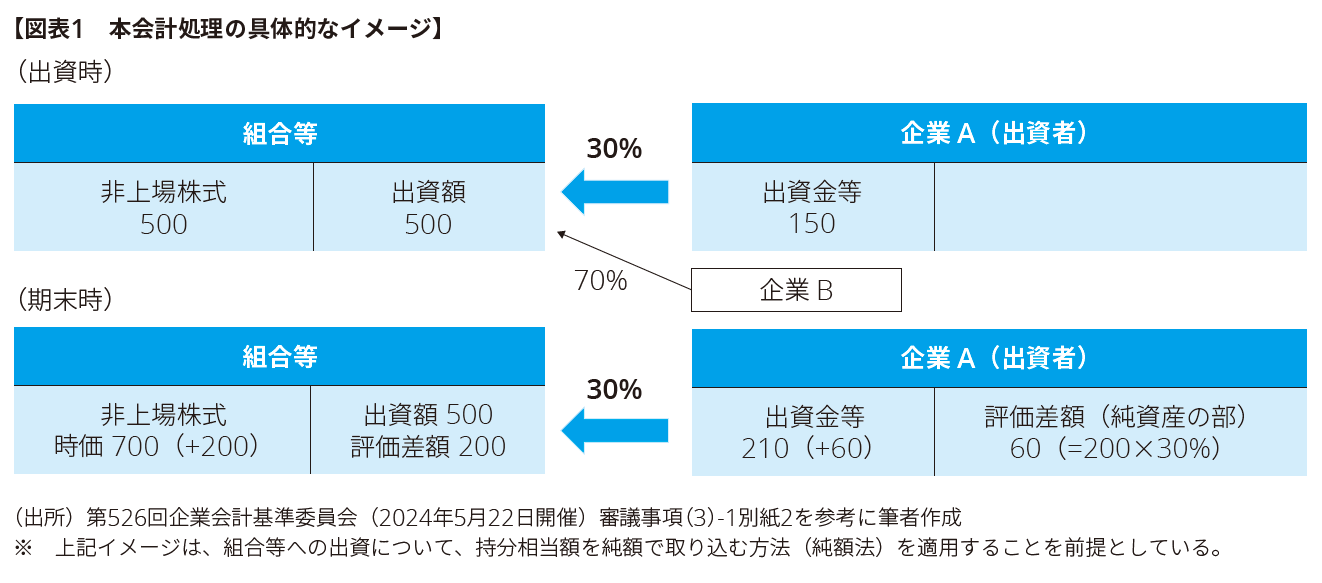

本公開草案で提案されている会計処理

本公開草案では、会計処理に関して、上述の①及び②の要件を満たす組合等への出資は、当該組合等の構成資産に含まれるすべての市場価格のない株式について時価をもって評価し、組合等への出資者の会計処理の基礎とすることができることが提案されている。そして、この場合の評価差額の持分相当額については、他の現行基準との内的整合性を重視する観点から、純資産の部に計上することが提案されている(本公開草案第132-2項)。

また、本会計処理を適用する場合における組合等の構成資産である市場価格のない株式の減損処理について、本公開草案では、組合等の構成資産である市場価格のない株式について時価評価していることを踏まえ、市場価格のない株式等の減損処理に関する定め(金融商品実務指針第92項)に代わり、時価のある有価証券の減損処理に関する定め(金融商品実務指針第91項)に従って減損処理を行い、組合等への出資者の会計処理の基礎とすることが提案されている(本公開草案第132-4項)。

(2)注記事項

企業会計基準適用指針第31号「時価の算定に関する会計基準の適用指針」(以下「時価算定適用指針」という。)第24-16項は、貸借対照表に持分相当額を純額で計上する組合等への出資については、時価の注記を要しないこととし、その場合、注記していない旨及び時価算定適用指針第24-16項の取扱いを適用した組合等への出資の貸借対照表計上額の合計額を注記することとされている。

本公開草案では、本公開草案第132-2項の定めを適用する場合には、これらの注記に併せて、当該定めを適用した影響を財務諸表利用者が理解できるように、次の事項を注記することが提案されている(本公開草案第132-5項)。

① 本公開草案第132-2項の定めを適用している旨

② 本公開草案第132-2項の定めを適用する組合等の選択に関する方針

③ 本公開草案第132-2項の定めを適用している組合等への出資の貸借対照表計上額の合計額

なお、連結財務諸表において注記している場合には、個別財務諸表において記載することを要しないことが提案されている(本公開草案第132-5項)。

(3)適用時期及び経過措置

① 適用時期

本公開草案では、十分な準備期間を確保するように、20XX年4月1日_公表から1年程度経過した日を想定している。_以後開始する連結会計年度及び事業年度の期首から適用することが提案されている(本公開草案第195-20項)。

一方、本公開草案の検討は、国内外の機関投資家からより多くの成長資金がベンチャーキャピタルファンド等に供給されること等を副次的な目的として開始されたものであり、できるだけすみやかに適用可能とすることへのニーズは一定程度あると考えられる。このため、本公開草案では、20XX年4月1日_公表後最初に到来する年の4月1日を想定している。_以後開始する連結会計年度及び事業年度の期首から適用することができることが提案されている(本公開草案第195-20項)。

② 経過措置

本公開草案では、適用初年度の期首時点において、組合等への出資者である企業が定めた方針に基づいて本公開草案第132-2項の定めを適用する組合等を決定することが提案されている(本公開草案第205-2項)。

また、本公開草案では、遡及適用を求めず、適用初年度の期首から将来にわたって適用することとし、適用後の当期純利益等への影響が適切となるように、次の経過措置を設けることが提案されている(本公開草案第205-2項)。

(ア) 適用初年度の期首時点において、本公開草案第132-2項の定めを適用する組合等の構成資産に含まれるすべての市場価格のない株式について時価をもって評価し、組合等への出資者の会計処理の基礎とする。この場合、適用初年度の期首時点での評価差額の持分相当額を適用初年度の期首のその他の包括利益累計額又は評価・換算差額等に加減する。

(イ) 適用初年度の期首時点において、本公開草案第132-2項の定めを適用する組合等の構成資産に含まれるすべての市場価格のない株式について時価のある有価証券の減損処理に関する定め(金融商品実務指針第91項)に従って減損処理を行い、組合等への出資者の会計処理の基礎とする。この場合、減損処理による損失の持分相当額を適用初年度の期首の利益剰余金に加減する。

4. おわりに

本公開草案においては、必ずしも取扱いが明確になっていないと考えられる点があり、例えば次の点が挙げられる。

(1) 本公開草案第132-2項の要件を途中で満たさなくなった場合の取扱い

(2) 組合等への出資者である企業において、いわゆる「総額法」を適用している場合の取扱い、及び組合等が連結子会社に該当する場合の連結財務諸表上の取扱い

(3) 本会計処理の適用を行った場合、評価差額の持分相当額は純資産の部に計上するとされているが、その具体的な勘定科目

本公開草案へのコメント期限は2024年11月20日とされており、上記の点を含め、どのようなコメントが提出されるのか、また、提出されたコメントを元にASBJではどのような再審議が行われるのかについて、引き続き注視していきたい。

以上

1 ASBJのホームページを参照(https://www.asb-j.jp/jp/project/exposure_draft/y2024/2024-0920.html)

2 「組合等の運営者」とは、投資事業有限責任組合の形態においては、無限責任組合員が該当するとされている。また、他の法形態に基づく組合等については、投資事業有限責任組合における無限責任組合員と類似の業務を執行する者が該当するとされている(本公開草案第308-3項)。

3 「時価をもって評価している場合」とは、組合等が適用している会計基準により市場価格のない株式について時価評価が求められている場合のほか、市場価格のない株式について時価評価する会計方針を採用している場合が含まれるとされている(本公開草案第308-3項)。

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。