M&A会計 企業結合の実務 第12回 ブックマークが追加されました

ナレッジ

M&A会計 企業結合の実務 第12回

100%子会社の合併

企業結合の実務をQ&A形式でわかりやすく解説します。今回は、非支配株主が存在する子会社を完全子会社化した後に、当該子会社を吸収合併する場合の親会社の会計処理を取り上げます。

目次

- 1. 非支配株主が存在する子会社を完全子会社化した後に当該子会社を吸収合併する場合の親会社の会計処理

- 2. 支配獲得時の会計処理

- 3. 支配獲得後の持分の追加取得

- 4. 合併の会計処理

- 5. 非支配株主が存在する子会社を現金対価で合併した場合の会計処理

1. 非支配株主が存在する子会社を完全子会社化した後に当該子会社を吸収合併する場合の親会社の会計処理

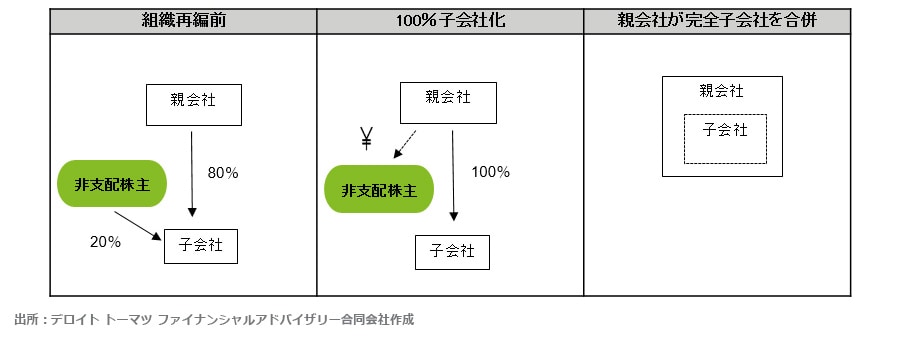

Q:本日は非支配株主が存在する子会社を完全子会社化した後に、当該子会社を吸収合併する場合の親会社の会計処理を取り上げたいと思います。図にすると以下のような取引になります。

2. 支配獲得時の会計処理

-親会社持分に関してのれんが計上される

A(会計士):上図のように20%の非支配株主が存在する状態で親会社がその子会社を吸収合併すると、合併対価が親会社の株式であれば、20%株主にも交付する必要があるので、親会社の発行済株式が増加し、子会社の株主であった非支配株主が親会社の株主となるので、合併前に非支配株主から20%相当の子会社の株式を現金で買い取って、完全子会社にしたうえで合併する、というケースは実務でもよくみかけますね。

Q:それでは会計処理をみてみましょう。ここでは親会社がある会社の株式の80%を現金80で取得し、80%子会社としました。支配獲得時の子会社の純資産は50とします。

この場合の親会社の個別財務諸表と連結財務諸表の仕訳イメージは次のようになりますね。

(個別)

(借) |

子会社株式 |

80 |

(貸) |

現金 |

80 |

|---|

(連結):連結財務諸表に与える影響を仕訳形式で表現

(借) |

諸資産 |

50 |

(貸) |

現金 |

80 |

|---|

※40=(50×80%)-80

3.支配獲得後の持分の追加取得

-持分変動による差額は資本剰余金の増減として処理

A(会計士):はい。なお、話を簡単にするため、のれん40の償却はしないことにしましょう。

Q:その後、非支配株主(20%)から現金20で追加取得し、完全子会社としました。子会社の純資産の額は同じとします。この場合の親会社の会計処理は次のようになりますね。

(個別)

(借) |

子会社株式 |

20 |

(貸) |

現金 |

20 |

|---|

(連結)

(借) |

非支配株主持分 |

10 |

(貸) |

現金 |

20 |

|---|

A(会計士):はい。2013年(平成25年)の連結会計基準の改正に伴い、支配が継続している限り、親会社と非支配株主との間で行われた持分の変動により生じた差額は、のれんや持分変動差額ではなく、すべて「資本剰余金」として処理することとされたので、追加取得により生じた差額10はのれんではなく、資本剰余金で処理することになりますね。

4.合併の会計処理

-連結上、資本剰余金として処理された金額は「抱合せ株式消滅差損益」として処理?

Q:次に、完全子会社とした直後に親会社がその子会社を吸収合併したとします。この場合の合併仕訳ですが、完全子会社を吸収合併するわけですので、親会社は子会社を連結財務諸表上の帳簿価額で資産・負債を受入れ、消滅する子会社株式(100%保有)との差額を「抱合せ株式消滅差損益」とするのだと思います。ただ、今回は支配獲得時から子会社の純資産は動いておらず、のれんの償却もしない前提、すなわち、連結当期純損益に反映された金額はゼロですから、本当は抱合せ株式消滅差損益の金額もゼロになると思います。そうすると、以下の「???」(連結上、資本剰余金で処理された金額)10が宙に浮くことになってしまい、これが分からない点です。

(借) |

諸資産 |

50 |

(貸) |

子会社株式 |

100 |

|---|

A(会計士):連結会計基準改正前であれば、「???」は、連結財務諸表上の帳簿価額で資産である「のれん」を受け入れることができたので、何も悩まなかったわけですが、改正後は資本剰余金のマイナスで処理されているので、確かに議論がありそうですね。

Q:はい。「???」は資本剰余金のマイナスとして処理してはダメなのでしょうか。

A(会計士):資本剰余金は受け入れる資産・負債ではありませんよね。そして資本剰余金(その他資本剰余金)を変動させるときは、会社計算規則の規定に照らして判断する必要があります。具体的には会社計算規則27条1項3号「前二号に掲げるもののほか、その他資本剰余金の額を増加すべき場合 その他資本剰余金の額を増加する額として適切な額」または2項3号「前二号に掲げるもののほか、その他資本剰余金の額を減少すべき場合 その他資本剰余金の額を減少する額として適切な額」の「すべき場合」や「適切な額」を会計基準に照らして判断することになるのですが、本件では会計基準の定めが明らかではなく、そもそも親会社にとっては合併により投資を回収しただけで、株主が関係した取引でもないので、資本剰余金を変動させることは無理があるように思います。かといって、この10については、連結財務諸表上ののれんでもありませんので、のれんを勝手に増やすこともできないでしょう。結論としては、消去法となりますが、最初に考えてもらったように、適用指針206項(2)①アの合併の会計処理の枠組みにしたがって、「抱合せ株式消滅差損益」として会計処理せざるを得ないように思います。ご指摘の通り、本来、抱合せ株式消滅差損益は、親会社の連結当期純利益に反映された額から構成される性格のものだと思いますが、やむを得ないように思います。

5.非支配株主が存在する子会社を現金対価で合併した場合の会計処理

-差額は「損益」として処理?

Q:分かりました。ちなみに、子会社株式を追加取得して完全子会社とした後に合併する方法のほか、80%子会社をそのまま合併し、非支配株主に対価として現金を20支払っても同様の経済的効果が得られます。この場合の会計処理はどのようになるのでしょうか。

A(会計士):今日は難しい質問の連続ですね(笑)。基本的な枠組みとしては次のように会計処理すると思います。

(借) |

諸資産 |

40 |

(貸) |

子会社株式 |

80 |

|---|

80%子会社を吸収合併する場合には、既に取得している持分80%と合併時に取得する持分20%を分けることになり、上段が既取得持分の会計処理、下段が合併時に取得する持分の会計処理になります。

Q:また「???」が登場ですね。ただ改正会計基準では、非支配株主との取引から生じた差額は「のれん」から「資本剰余金」として処理することとされたわけですから、個別上は「その他資本剰余金」として処理すればよいのではないですか。

A(会計士):確かに対価として自社の株式を交付すればそのような会計処理になりますが(適用指針206項(2)①イ)、今回は対価が現金ですね。今回の取引は親会社(存続会社)の株主は何ら取引に参加していないので、元手である払込資本を動かすことは難しいと思います。先程の会社計算規則に照らして考えてもハードルが高いように思います。

Q:確かに連結財務諸表であれば、グループ企業に対する株主は親会社の株主と非支配株主というふうに考えることができるので、資本剰余金を変動させることも分かりますが、個別上は難しいかもしれませんね。

A(会計士):先程のように完全子会社とした後に合併した場合には、一応、会計基準の枠組みに照らして考えることができますが、非支配株主が存在する子会社を現金対価で合併した場合には、会計基準上の枠組みも明らかではありません。2つの組織再編は経済的効果が同じですから、私は、先程の「抱合せ株式消滅差損益」として一時の損益として処理する方法を踏まえると、なんらかの「損益」として処理することになるのではないかと考えています。

Q:本件のようなケースでは会計基準の定めが明らかではなく、上記のような対応が考えられることを理解しました。本日はありがとうございました。

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

M&A会計実務研究会 萩谷和睦 森山太郎

(2019.12.10)

※上記の社名・役職・内容等は、掲載日時点のものとなります。

記事全文[PDF]

こちらから記事全文[PDF]のダウンロードができます。

Download PDF : 341 KB

関連サービス

M&A、企業再生、知的財産に関する最新情報、解説記事、ナレッジ、サービス紹介は以下からお進みください。

M&A:トップページ

■ M&Aアドバイザリー

■ 企業再生

■ 知的財産アドバイザリー

シリーズ記事一覧

M&A会計 企業結合の実務(記事一覧)

第1回 のれんの評価と監査報告書の記載

第2回 企業結合会計基準等の公開草案の解説

第3回 逆取得となる株式交換の会計処理

第4回 持分変動と税効果会計

第5回 会計基準と会社法との関係

第6回 価格調整の会計処理

第7回 逆さ合併の処理

第8回 100%子会社への無対価会社分割とその子会社株式の譲渡の会計処理

第9回 取得原価の配分~引当金~

第10回 共通支配下の取引における繰延税金資産の回収可能性の考え方

第11回 現物配当の会計処理

第12回 100%子会社の合併

関連記事

M&A会計シリーズ 第3弾

日本基準と国際会計基準との主な相違 全5回(記事一覧)

第三者間の企業結合、すなわち「取得」と分類された企業結合の会計処理における、日本基準と国際会計基準(IFRS)との相違についてQ&A形式でわかりやすく解説します。

M&A会計シリーズ 第2弾

M&A会計 実践編 全10回(記事一覧)

連載「M&A会計の解説」の続編となる「実践編」では、M&A会計のポイントを事例を挙げ、より実践的な内容でお届けします。

M&A会計シリーズ 第1弾

M&A会計の解説 全12回(記事一覧)

M&Aのプロフェッショナルが、M&A会計のポイントをQ&A形式でわかりやすく簡潔に解説する全12回のシリーズ記事です。

基礎からのM&A講座 全12回(記事一覧)

大学で講義を受けるように基礎からM&Aを学ぶ12回完結の講座型連載記事。 今更聞けないM&Aの基礎から、現場に近い筆者だから書ける事例を踏まえた解説など、より実践に役立つ内容となります。