M&A会計 企業結合の実務 第18回 ブックマークが追加されました

ナレッジ

M&A会計 企業結合の実務 第18回

連結範囲と存続会社が承継する帳簿価額

企業結合の実務をQ&A形式でわかりやすく解説します。今回は、オーナー経営者が関係する会社の連結範囲と、当該会社を吸収合併した場合の存続会社が受け入れる帳簿価額の考え方について解説します。

1. はじめに

Q:本日は、オーナー経営者が関係する会社の連結範囲と、当該会社を吸収合併した場合の存続会社が受け入れる帳簿価額の考え方を伺いたいと思います。

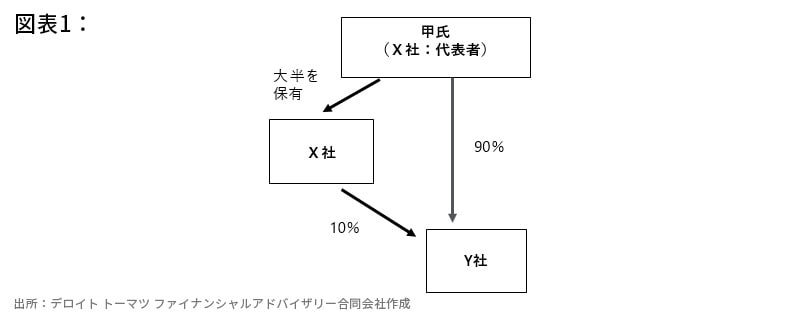

取引の概要は、以下のとおりです。

- 甲氏はX社の創業者・代表取締役であり、X社株式の大半を保有している。

- 甲氏はY社株式の90%を保有し、またX社が残りの10%の株式を保有している。

- X社は、主要商品をY社から仕入れており、また事務代行をY社に委託している。

今般、X社は株式の上場を検討しており、Y社との取引を解消するか、X社がY社を吸収合併するかを検討しています。ここでは合併の会計処理を伺いたいと思います。

2. X社がY社資産・負債に付すべき帳簿価額

-Y社がX社の子会社かどうかで異なる

A(会計士):X社が上場すれば、社会的な責任が強くなり、透明性が求められますので、Y社との取引関係を解消するか、Y社をX社の完全子会社とする、あるいは吸収合併するなどして、現在の資本関係・取引関係を整理する必要がありますね。

X社がY社を吸収合併する取引は、第三者間の企業結合である「取得」ではなく、グループ間の企業結合である「共通支配下の取引」に該当するので、時価ではなく帳簿価額を基礎とした会計処理を行うことになります。具体的には、Y社が子会社であれば、Y社の資産・負債をX社にとっての「連結財務諸表上の帳簿価額」で受け入れ、子会社でなければY社で付された「適正な帳簿価額」で受け入れることになります。

3. 支配者の特定

-実態を踏まえて判断するが、少数出資者が支配するのは特別なケース

Q:実はY社はX社の子会社になるかどうかで悩んでいます。Y社は甲氏の個人企業、すなわち持株比率どおり甲氏が支配しているようにも見えますが、一方で甲氏はX社の代表者であってX社の「緊密な者」にも該当すると思います。そうすると、X社の持分10%と緊密な者甲氏の持分90%を合わせて100%となり、X社の子会社とも考えられます。

A(会計士):確かに2つの可能性があると思います。ご指摘のようにY社を支配しているのは実態として誰か、ということに尽きるわけですが、このようなケースでは通常、Y社の経営にX社の意思が反映されているのではなく、甲氏の意思が反映されていると思います。通常、持株比率が10%でY社を支配していると判定するのは、特別なケースと考えられます。

Q:その特別なケースというのは、どのような場合なのでしょうか。以前、株式をまったく保有していない会社を連結子会社とする“ゼロ連結”という言葉を聞いたことがありますが。

A(会計士):Y社の設立目的や経緯、存在意義(実質的な事業活動の内容)、損失が生じた場合の負担割合などを総合的に考える必要があります。Y社を子会社として扱う場合とは、X社以外が出資している形になっているものの、実質的な資金の供給はX社が行っており(Y社に対する債務保証を含む)、ビジネスの枠組み自体がX社主導で検討され、Y社で生じた損失をX社の出資割合を超えて負担するような場合が考えられます(「連結財務諸表における子会社及び関連会社の範囲の決定に関する監査上の留意点についてのQ&A」Q10参照)。損失の負担が大株主である甲氏ではなくX社であるとすれば、経営責任はX社にあったということにほかならず、X社の意思でY社が経営していたことになるでしょう。実質的にX社に生じた損失をY社に付け替えていると判定されるなら、会計上は子会社とすべきと思われます。要は、実質的にX社とY社は一体と考えられるので、X社はY社を子会社とした連結財務諸表を作成する必要があるわけです。

4. 連結財務諸表上の帳簿価額の算定

-連結F/Sを作成していなくても合理的に算定

Q:なるほど。仮にですが、Y社が子会社となったとしても、X社はY社を子会社とした連結財務諸表を作成してこなかったわけで、合併の会計処理に用いる「連結財務諸表上の帳簿価額」をどのように算定するのでしょうか。

A(会計士):X社が連結財務諸表を作成していなかったとしても、このような場合には「連結財務諸表上の帳簿価額」を合理的に算定する必要があります。支配獲得時(このようなケースでは通常、設立時出資と想定される)の資産・負債の時価評価はもちろんですが、内部取引が多いと想定されますので、未実現損益の調整は特に重要になると思います。

5. 同一の株主に支配されている会社間の取引

-利益相反と関連当事者取引の注記に留意

Q:確かにY社はX社ではなく、甲氏に支配されているというのは素直だと感じます。Y社はX社との取引により毎年利益を計上していますが、その経済的なメリットはX社ではなく、配当や役員報酬を通して甲氏に帰属していますので。今回は両社の合併を前提としていますが、合併前までの期間について、何か留意すべきことはありますか。

A(会計士):Y社がX社の子会社に該当しないということは、両社は甲氏の傘下にあるグループ企業、すなわち甲氏の考えに基づき、取引条件が決定されることになります。このため、グループ間企業における取引条件の合理性(利益相反)の検討を行うとともに、その情報を「関連当事者との取引に関する注記」として開示することが重要になります。

6. 「企業集団」と「共通支配下の取引」

-「共通支配下の取引」の範囲が広い

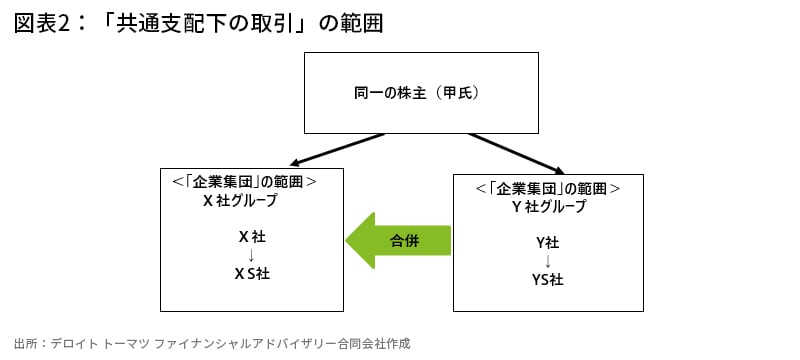

Q:冒頭でY社がX社の子会社に該当してもしなくても、合併は「共通支配下の取引」として処理すると伺いました。すなわちX社とY社が親子会社関係であれば「企業集団」内での企業結合なので「共通支配下の取引」、そうでなくても同一の株主に支配されている会社間の企業結合なので「共通支配下の取引」という意味だと理解しました。ここで「企業集団」と「共通支配下の取引」の範囲はどのような関係になるのでしょうか。

A(会計士):共通支配下の取引の範囲と企業集団の範囲は、通常は一致することになります。ただ、ある個人株主(グループ)が、複数の「企業集団の最上位に位置する親会社」の株式の過半数を保有していると、共通支配下の取引の範囲の方が企業集団の範囲より大きいことになります。

例えば、以下のように企業集団Xグループの最上位の親会社であるX(存続会社)が、企業集団Yグループの最上位の親会社であるY社(消滅会社)を吸収合併した場合には、同一の株主の支配下で行われた企業結合となり、共通支配下の取引となります。

このようなケースでは、X社の個別上は、Y社で付された適正な帳簿価額で資産・負債を受け入れ、X社の連結財務諸表上は、Y社グループが連結財務諸表を作成したとした場合の帳簿価額を承継することになると思います(合併後にX社が作成する連結財務諸表は、Y社が作成していた連結財務諸表を合算するイメージ)。

Q:本日はありがとうございました。

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

M&A会計実務研究会 萩谷和睦 森山太郎

(2020.7.14)

※上記の社名・役職・内容等は、掲載日時点のものとなります。

記事全文[PDF]

こちらから記事全文[PDF]のダウンロードができます。

Download PDF : 287KB

関連サービス

M&A、企業再生、知的財産に関する最新情報、解説記事、ナレッジ、サービス紹介は以下からお進みください。

M&A:トップページ

■ M&Aアドバイザリー

■ 企業再生

■ 知的財産アドバイザリー

シリーズ記事一覧

M&A会計 企業結合の実務(記事一覧)

第1回 のれんの評価と監査報告書の記載

第2回 企業結合会計基準等の公開草案の解説

第3回 逆取得となる株式交換の会計処理

第4回 持分変動と税効果会計

第5回 会計基準と会社法との関係

第6回 価格調整の会計処理

第7回 逆さ合併の処理

第8回 100%子会社への無対価会社分割とその子会社株式の譲渡の会計処理

第9回 取得原価の配分~引当金~

第10回 共通支配下の取引における繰延税金資産の回収可能性の考え方

第11回 現物配当の会計処理

第12回 100%子会社の合併

第13回 子会社から親会社に会社分割より資産を移転した場合の会計処理

第14回 何が企業結合取引の一部になるか(条件付支払のケース)

第15回 取得関連費用と事業分離関連費用の会計処理

第16回 新型コロナウイルス感染症のM&A会計への影響

第17回 IFRSによる「連結財務諸表上の帳簿価額」

第18回 連結範囲と存続会社が承継する帳簿価額

関連記事

M&A会計シリーズ 第3弾

日本基準と国際会計基準との主な相違 全5回(記事一覧)

第三者間の企業結合、すなわち「取得」と分類された企業結合の会計処理における、日本基準と国際会計基準(IFRS)との相違についてQ&A形式でわかりやすく解説します。

M&A会計シリーズ 第2弾

M&A会計 実践編 全10回(記事一覧)

連載「M&A会計の解説」の続編となる「実践編」では、M&A会計のポイントを事例を挙げ、より実践的な内容でお届けします。

M&A会計シリーズ 第1弾

M&A会計の解説 全12回(記事一覧)

M&Aのプロフェッショナルが、M&A会計のポイントをQ&A形式でわかりやすく簡潔に解説する全12回のシリーズ記事です。

基礎からのM&A講座 全12回(記事一覧)

大学で講義を受けるように基礎からM&Aを学ぶ12回完結の講座型連載記事。 今更聞けないM&Aの基礎から、現場に近い筆者だから書ける事例を踏まえた解説など、より実践に役立つ内容となります。