M&A会計 企業結合の実務 第19回 ブックマークが追加されました

ナレッジ

M&A会計 企業結合の実務 第19回

投資先の売却前に配当により資金回収を行う場合の会計処理と剰余金の分配規制

企業結合の実務をQ&A形式でわかりやすく解説します。今回は、投資先企業の売却を行う前に配当金を受領する場合の会計処理と、会社法の剰余金分配規制について説明します。

1. はじめに

Q: 本日は、投資先企業の売却を行う前に配当金を受領する場合の会計処理と、会社法の剰余金分配規制について伺いたいと思います。

2. 投資先からの配当金受領後に当該投資先を売却する

-受取配当の益金不算入規定の活用

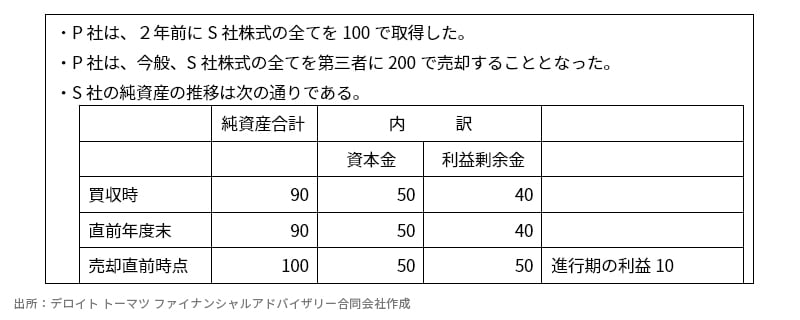

Q:まず前提は次の通りです。

この状態でP社がS社株式を売却すると、売却益100が計上され、売却益に対する納税額は約30となります。このため、P社では売却前のS社の利益剰余金50を配当により回収することを検討しています。

A(会計士):配当により純資産額を下げれば、S社株式の価値が低くなり(例えば200→150)、売却益に対する税負担は減少しますね。そして、国内子会社からの配当は益金不算入となり基本的に無税で現金を受け取れる、というわけですね。

3. 金銭による配当を受領した株主の会計処理

-支払い側の配当原資に従って会計処理することが基本となるが、明らかに合理性を欠く場合には実態に応じた会計処理を行う

Q:この場合、会計処理で留意すべき点はありますか。

A(会計士):金銭による配当を受領した株主の会計処理は、「その他資本剰余金の処分による配当を受けた株主の会計処理」(以下「配当適用指針」という)で定められています。配当適用指針の枠組みは、支払側の配当原資に従って、受取側の会計処理を決めるというもので、次のように処理することとされています。

したがって、今回の配当がS社のその他利益剰余金を原資としたものであれば、Pは受取配当金を計上し、(今回はその他資本剰余金を原資とした配当はありませんが)その他資本剰余金が含まれている場合には、P社ではそれに対応した額をS社株式の減額として処理することになります。

Q:ただ、そのような会計処理を行うと、P社はS社株式の帳簿価額100を維持したまま受取配当金50を計上し、他方で配当実施後のS社純資産は50に減少するので、帳簿価額に比べ投資先の価値が毀損していることになりませんか。

A(会計士):そのとおりです。上記はあくまで基本形をご説明したもので、配当適用指針17項では、支払側の配当の原資に従って受取側が処理しても、必ずしも投資成果の分配と投資そのものの払戻しを整合的に処理できない場合があるとし、留保利益を原資とする配当を受取配当金として計上すると、明らかに合理性を欠くと考えられる場合には、有価証券の帳簿価額を減額処理することが適当である、としています。今回のケースでは、配当原資である留保利益50は投資原価100の一部ですから、ご指摘のように投資の払戻しに該当する可能性があり、S社株式の帳簿価額を50減額することを検討することが適当ですね。

なお、税務上は利益剰余金を原資とした配当である以上、P社は受取配当金で処理することとなり、100のS社株式を150で売却すれば、売却益に対する課税は当初より減少することになりますね。

4. 剰余金分配規制

-事前規制と事後規制がある。期中配当実施時までの期中損益は原則として分配可能額に含まれない

Q:次に会社法における剰余金分配規制との関係を伺いたいと思います。上記は利益剰余金50を全額配当することを想定していますが、S社はP社の100%子会社のため臨時総会で決議する予定です。また、利益剰余金50のうち10は売却時までの進行期の利益が含まれています。売却方針が急遽決まったので、利益剰余金50をすべて配当しても良いのか十分な検討ができておらず不安です。そこで、まず、会社法における剰余金分配規制を簡単にご説明頂けますか。

A(会計士):剰余金分配規制は、事前規制(事前の分配可能額規制)と事後規制(取締役等の期末の欠損填補責任)の2つから構成されます。事前規制については、株主に交付する金銭の額は、配当等の効力発生日における分配可能額を超えることはできない(会社法461条1項)というものです。この規制の対象は、剰余金の配当や自己株式の取得、全部取得条項付種類株式の取得などが含まれます。

事後規制は、事前規制を守っていたとしても期末に欠損が生じた場合には、業務執行者は、会社に対して連帯して、その欠損の額を支払う義務を負うというものです(会社法465条1項)。ただし、定時総会に基づく剰余金の配当の場合にはこの責任は発生せず、また分配行為をする時点で過失がなかったことを立証すれば、その義務は免れます。今回は臨時総会ですから慎重な対応が必要になりますね。

Q:ということは、配当や自己株式の取得をするときは、常に効力発生日に社外流出する金銭を超える分配可能額が存在していなければならず、また自己株式の取得や中間配当など定時総会以外での配当については、実施した年度の期末において欠損が生じないようなレベルにおさめる必要があるということですね。

Q:ところで「分配可能額」とはどのように計算するのでしょうか。

A(会計士):分解可能額は「剰余金」(会社法446条)をいったん計算し、それに加算・減算して「分配可能額」(会社法461条2項)を算定する仕組みとなっています。剰余金の額は直前の確定した決算における期末純資産の額から資本金・準備金を控除するなどして算定します。そして、配当や自己株式の取得の効力発生日の分配可能額を算定するため、期末以後の変動を加味するわけです。その加味する内容には、その後の期間損益(ただし臨時決算をした場合に限る)、自己株式の処分に関する事項などが含まれます。分配可能額には、期末以後の組織再編に伴う剰余金の変動が反映されたり、一定の状況下においてはのれん計上額の1/2が控除されるなど、会社計算規則を含めて詳細に規定されていますので、分配可能額の算定には留意する必要がありますね。今回は、期中の利益10を含めて配当が想定されているように思いますので、(臨時決算を実施していないとの前提のもとでは)分配可能額は直前の決算で利益剰余金として計上されていた40になるのではないかと思います。

Q:50配当したら違法になってしまうのですね。分配可能額を超えて配当や自己株式を取得してしまったら、どのようになるのでしょうか。

A(会計士):あってはならない事態ですが、会社法では総会や取締役会に議案を提起した取締役等に対して、その分配額を支払う義務を負わせる(会社法462条1項)などの定めがあります。実際に分配可能額を超えて配当してしまった事例もいくつかあり、第三者委員会を設置し、その調査結果を受けて役員報酬減額等の処分などが行われることがありますが、いずれにせよ、その対応は法律の専門家と慎重に協議することが必要になると思います。

Q:本日はありがとうございました。

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

M&A会計実務研究会 萩谷和睦 森山太郎

(2020.8.18)

※上記の社名・役職・内容等は、掲載日時点のものとなります。

記事全文[PDF]

こちらから記事全文[PDF]のダウンロードができます。

Download PDF : 617KB

関連サービス

M&A、企業再生、知的財産に関する最新情報、解説記事、ナレッジ、サービス紹介は以下からお進みください。

M&A:トップページ

■ M&Aアドバイザリー

■ 企業再生

■ 知的財産アドバイザリー

シリーズ記事一覧

M&A会計 企業結合の実務(記事一覧)

第1回 のれんの評価と監査報告書の記載

第2回 企業結合会計基準等の公開草案の解説

第3回 逆取得となる株式交換の会計処理

第4回 持分変動と税効果会計

第5回 会計基準と会社法との関係

第6回 価格調整の会計処理

第7回 逆さ合併の処理

第8回 100%子会社への無対価会社分割とその子会社株式の譲渡の会計処理

第9回 取得原価の配分~引当金~

第10回 共通支配下の取引における繰延税金資産の回収可能性の考え方

第11回 現物配当の会計処理

第12回 100%子会社の合併

第13回 子会社から親会社に会社分割より資産を移転した場合の会計処理

第14回 何が企業結合取引の一部になるか(条件付支払のケース)

第15回 取得関連費用と事業分離関連費用の会計処理

第16回 新型コロナウイルス感染症のM&A会計への影響

第17回 IFRSによる「連結財務諸表上の帳簿価額」

第18回 連結範囲と存続会社が承継する帳簿価額

第19回 投資先の売却前に配当により資金回収を行う場合の会計処理と剰余金の分配規制

関連記事

M&A会計シリーズ 第3弾

日本基準と国際会計基準との主な相違 全5回(記事一覧)

第三者間の企業結合、すなわち「取得」と分類された企業結合の会計処理における、日本基準と国際会計基準(IFRS)との相違についてQ&A形式でわかりやすく解説します。

M&A会計シリーズ 第2弾

M&A会計 実践編 全10回(記事一覧)

連載「M&A会計の解説」の続編となる「実践編」では、M&A会計のポイントを事例を挙げ、より実践的な内容でお届けします。

M&A会計シリーズ 第1弾

M&A会計の解説 全12回(記事一覧)

M&Aのプロフェッショナルが、M&A会計のポイントをQ&A形式でわかりやすく簡潔に解説する全12回のシリーズ記事です。

基礎からのM&A講座 全12回(記事一覧)

大学で講義を受けるように基礎からM&Aを学ぶ12回完結の講座型連載記事。 今更聞けないM&Aの基礎から、現場に近い筆者だから書ける事例を踏まえた解説など、より実践に役立つ内容となります。