M&A会計 企業結合の実務 第30回 ブックマークが追加されました

ナレッジ

M&A会計 企業結合の実務 第30回

組織再編と税効果会計(その1) 繰延税金資産の回収可能性と連結財務諸表における税効果の考え方

企業結合の実務をQ&A形式でわかりやすく解説。2回にわたり、税効果会計について考えます。今回は、繰延税金資産の回収可能性と連結財務諸表作成に当たっての税効果の考え方を中心に説明します。

目次

- 1. 繰延税金資産の回収可能性の検討①

- 2. 繰延税金資産の回収可能性の検討②

- 3. 連結財務諸表における税効果会計の適用の枠組み

- 4. 連結財務諸表固有の一時差異に関する繰延税金資産の回収可能性

- 執筆者

Q:組織再編に関する会計処理は、組織再編固有の論点のほか、税効果会計基準など、他の会計基準の論点と関係することも多いですね。そこで、2回にわたり、税効果会計について、伺いたいと思います。今回は、まず繰延税金資産の回収可能性と連結財務諸表作成に当たっての税効果の考え方を中心に伺い、次回は子会社投資の税効果とグループ内での子会社株式の売買が行われた場合の税効果について伺いたいと思います。

A(会計士):組織再編の影響を営業損益や税引前損益までは意識していても、税効果の影響を見落としてしまうと、当期純利益を算定した時点で想定外のことが起きたりするので、留意が必要ですね。

1. 繰延税金資産の回収可能性の検討①

-将来減算一時差異と将来加算一時差異を年度ごとに相殺した残額に対して、課税所得の見積額を年度ごとに相殺する

Q:税効果会計というと「繰延税金資産の回収可能性」が強調されますが、ポイントを簡単にご説明いただけますか。

A(会計士):我が国では、税制上、将来減算一時差異が多額に発生する傾向にあり、繰延税金資産の回収可能性の判断がとても難しいので、その具体的な手順が『繰延税金資産の回収可能性に関する適用指針』(企業会計基準適用指針第26号、以下、「回収可能性適用指針」)で定められています。また企業の最近の業績と期末の将来減算一時差異・繰越欠損金の状況から企業を5つのタイプに区分したうえで、繰延税金資産の計上額を判断することとされています。

Q:それでは1点目の繰延税金資産の回収可能性の検討手順のご説明をお願いします。

A(会計士):繰延税金資産の回収可能性は、収益力に基づく一時差異等加減算前課税所得、タックス・プランニングに基づく一時差異等加減算前課税所得、将来加算一時差異の充分性という3つを考慮して判断することになりますが、回収可能性適用指針11項では、その手順を以下のように具体的に定めています。

① 期末における将来減算一時差異の解消見込年度のスケジューリングを行う。

② 期末における将来加算一時差異の解消見込年度のスケジューリングを行う。

③ 将来減算一時差異と将来加算一時差異の解消見込額とを、解消見込年度ごとに相殺する。

④ ③で相殺し切れなかった将来減算一時差異の解消見込額については、解消見込年度を基準として繰越期間の将来加算一時差異(③で相殺後)の解消見込額と相殺する。

⑤ ①から④により相殺し切れなかった将来減算一時差異の解消見込額については、将来の一時差異等加減算前課税所得の見積額(タックス・プランニングによる見積額を含む。)と解消見込年度ごとに相殺する。

⑥ ⑤で相殺し切れなかった将来減算一時差異の解消見込額については、解消見込年度を基準として繰越期間の一時差異等加減算前課税所得の見積額(⑤で相殺後)と相殺する。

上記の①から④までは、「課税所得の見積額」という言葉は登場しません。まず将来減算一時差異は、年度ごとに将来加算一時差異と相殺し、その後(⑤以降)、課税所得の見積額と相殺することになります。ときどき将来減算一時差異の大きさや企業の収益力のレベルばかりに着目して、将来加算一時差異の存在を忘れてしまうことがあるので留意する必要があります。これは、次にご説明する「企業分類」の区分にかかわらず、考慮すべき扱いとなります(回収可能性適用指針61項)。

Q:3つの考慮すべき要素のうち、将来加算一時差異の充分性は②以降で、収益力に基づく課税所得とタックス・プランニングは⑤以降で定められているわけですね。

A(会計士):そうですね。なお、一時差異の解消のタイミング(損金・益金の算入年度)、将来の課税所得の見積り、タックスプラインニングの確実性なども大切ですが、ここでは具体的な説明は省略します。

2. 繰延税金資産の回収可能性の検討②

-収益力に応じた企業分類により繰延税金資産の計上額が異なる

Q:次に「企業分類」について、簡単にご説明してください。

A(会計士):繰延税金資産の回収可能性の判断に当たっては、本質的には企業の収益力を見積もることが重要です。繰延税金資産が回収できるかは、将来の利益・課税所得に依存しているわけですので、将来の利益計画のみを考えればよさそうですが、将来は不確実ですし、また将来は過去・現在とつながっていますので、過去実績をみることは大切です。したがって、回収可能性適用指針では、企業の過去の業績、足元の状況などを踏まえつつ、企業を5つのタイプに分類し、その分類ごとに繰延税金資産の計上方法を定めています。分類1であれば、原則として、繰延税金資産の全額について回収可能性があるものとされ、分類3であれば、おおむね5年以内の課税所得の見積額と、その見積可能期間の一時差異等のスケジューリングの結果を相殺して、繰延税金資産を見積り、分類4であれば、翌期の課税所得の見積額と、翌期の一時差異等のスケジューリングの結果を相殺して、繰延税金資産を見積る、という具合ですね(回収可能性適用指針15項~31項)。

3. 連結財務諸表における税効果会計の適用の枠組み

-財務諸表上の一時差異と連結固有の一時差異の二段階で考える

Q:税効果会計の適用により計上される繰延税金資産または繰延税金負債は、「一時差異」等に係る税金の額から将来の会計期間において回収または支払が見込まれない税金の額を控除して計上することになります(税効果会計基準 第二 二 1)。この一時差異とは、「貸借対照表上の資産及び負債の金額」(会計上の簿価)と「課税所得計算上の資産及び負債の金額」(税務上の簿価)との差額のことですね。個別財務諸表は税務申告書の別表5をイメージすると分かりやすいのですが、連結財務諸表は税務申告書との接点がないので、あまりイメージがつかめないのですが。

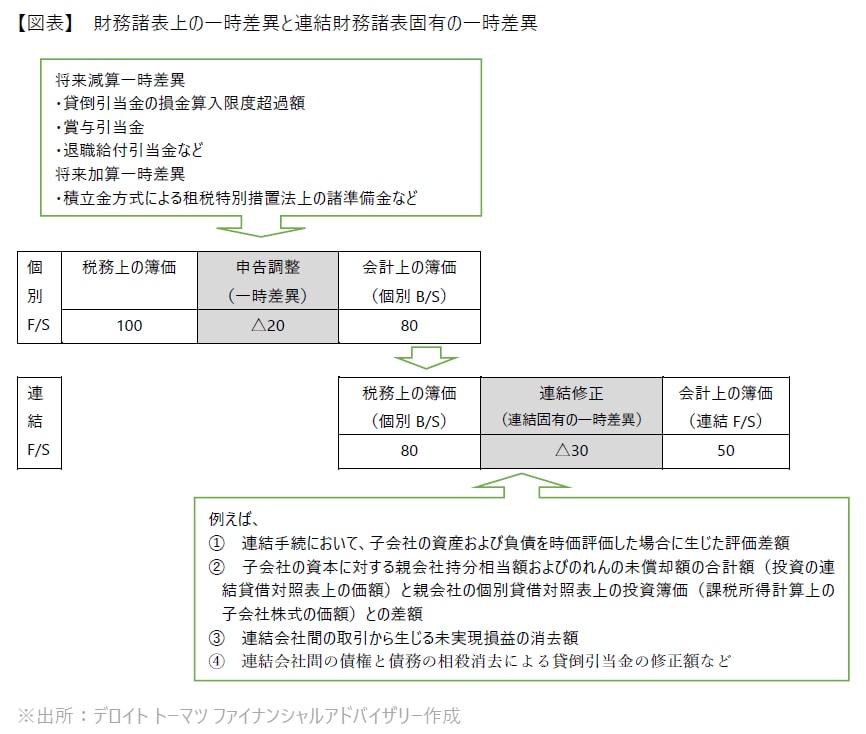

A(会計士):連結財務諸表は、企業会計の基準に準拠して作成した親会社と子会社の個別財務諸表を基礎として作成します(連結会計基準10)。したがって、税効果会計の適用についていえば、下図のように、まず個別財務諸表において生じる一時差異(財務諸表上の一時差異)に対して正しく税効果会計を適用し、それを前提に連結財務諸表では、連結決算手続の結果として生じる一時差異(連結財務諸表固有の一時差異)に対して税効果会計を適用する、という2段階の手続となります。

Q:連結財務諸表の作成に当たっては、個別財務諸表における「会計上の簿価」を「税務上の簿価」とみなし、連結B/Sに計上される資産・負債を「会計上の簿価」とし、その差額である一時差異(連結財務諸表固有の一時差異)に対して税効果会計を適用するわけですね。

A(会計士):はい。連結財務諸表に関する税効果の会計処理を理解するためには、この枠組みの理解は重要です。

Q:上図の連結財務諸表固有の一時差異のうち、②の投資の連結貸借対照表上の価額と課税所得計算上の子会社株式の価額との差額、つまり子会社投資に係る税効果の取り扱いについては、次回、伺いたいと思います。

4. 連結財務諸表固有の一時差異に関する繰延税金資産の回収可能性

Q:連結財務諸表固有の一時差異の回収可能性は、どのように考えるのでしょうか。

A(会計士):連結決算手続上生じた将来減算一時差異(支払った税金を繰り延べることとなる未実現利益の消去に係る将来減算一時差異を除く。)に係る繰延税金資産は、納税主体ごとに各個別財務諸表における繰延税金資産と合算し、上記の手順に従い回収可能性を判断することになります(税効果会計に係る会計基準の適用指針(税効果適用指針)8項(3))。

Q:本日はありがとうございました。

『M&A会計 企業結合の実務』は皆様のお蔭をもちまして連載30回目を迎えました。次号からはメールマガジンへの掲載ではなく、当Webサイト上に直接、公開し連載を続けて参ります。引き続きよろしくお願いいたします。

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

M&A会計実務研究会 萩谷和睦 森山太郎

(2021.8.18)

※上記の社名・役職・内容等は、掲載日時点のものとなります。

関連サービス

M&A、企業再生、知的財産に関する最新情報、解説記事、ナレッジ、サービス紹介は以下からお進みください。

M&A:トップページ

■ M&Aアドバイザリー

■ 企業再生

■ 知的財産アドバイザリー

シリーズ記事一覧

M&A会計 企業結合の実務(記事一覧)

関連記事

M&A会計シリーズ 第3弾

日本基準と国際会計基準との主な相違 全5回(記事一覧)

第三者間の企業結合、すなわち「取得」と分類された企業結合の会計処理における、日本基準と国際会計基準(IFRS)との相違についてQ&A形式でわかりやすく解説します。

M&A会計シリーズ 第2弾

M&A会計 実践編 全10回(記事一覧)

連載「M&A会計の解説」の続編となる「実践編」では、M&A会計のポイントを事例を挙げ、より実践的な内容でお届けします。

M&A会計シリーズ 第1弾

M&A会計の解説 全12回(記事一覧)

M&Aのプロフェッショナルが、M&A会計のポイントをQ&A形式でわかりやすく簡潔に解説する全12回のシリーズ記事です。

基礎からのM&A講座 全12回(記事一覧)

大学で講義を受けるように基礎からM&Aを学ぶ12回完結の講座型連載記事。 今更聞けないM&Aの基礎から、現場に近い筆者だから書ける事例を踏まえた解説など、より実践に役立つ内容となります。