大学経営におけるESG投資 ブックマークが追加されました

最新動向/市場予測

大学経営におけるESG投資

ESG投資と大学の関係及び価値創造モデルについて

ESG投資が広がる中、大学経営とESG投資・情報開示の検討の必要性について解説し、統合報告書における価値創造モデルの概念を紹介します。

執筆者: 公認会計士 恩田 佑一

1. はじめに

昨今、資本市場において、環境・社会・ガバナンス(ESG: Environment、Social、Governance)の観点で投資判断評価を行うESG投資が活発化しています。企業にとって、ESGに取り組むことで企業のさらなる企業価値の向上につなげること及び機関投資家をはじめとする利害関係者のニーズに応えるためのコミュニケーションを効果的かつ効率的に行うことが課題となっており、統合報告書によるESG情報の開示が行われており、日々その検討が進められています。

18歳人口の減少に伴い、学校法人の主な収入源である授業料の減少が見込まれている中、このような、企業が取り組むESG投資及びESG情報開示の動向を把握し、学校法人においても非財務情報の情報開示の検討に取り組むことが必要であることから、本稿ではESG情報の開示を解説します。

2. ESG投資と大学経営の関係

ESG投資は、従来の財務情報だけでなく、環境(Environment)・社会(Social)・ガバナンス(Governance)要素も考慮した投資のことをいいます。特に、年金基金など大きな資産を中長期で運用する機関投資家を中心に、企業経営のサステナビリティを評価するという概念が普及し、気候変動などを念頭においた長期的なリスクマネジメントや、企業の新たな収益創出の機会(オポチュニティ)を評価するベンチマークとして、国連の持続可能な開発目標(SDGs)と合わせて注目されています。

近年、日本では、投資にESGの視点を組み入れることなどを原則として掲げる国連責任投資原則(PRI)に、年金積立金管理運用独立行政法人(GPIF)が2015年に署名したことを受け、ESG投資が急速に広がっています。

PRIは、投資にESGの視点を組み入れることなどからなる機関投資家の投資原則であり、その概略は以下の通りです。

【PRIの概略】

また、2020年10月16日国立大学法人東京大学は、第1回国立大学法人東京大学債券200億円をソーシャルボンドとして発行しており、その投資表明投資家一覧には多くの企業等の名前が連ねています。

このことは、教育機関への投資が、ESG投資の一環であると企業が位置付けているともいえます。近年ESG投資の概念が浸透し、その市場が拡大していることを考慮すると、企業のESG投資先として学校法人が選択肢に入ることが十分に考えられます。そのため、企業が取り組んでいるESG情報開示について、学校法人において検討に着手しておくことは有益です。

また、ESG投資の概念は、学校法人の資産運用を行う際の方針においても今後検討するべき要素になるといえます。

なお、実際の授業の実施においては、必ずしもいずれかの方法に区分されるわけではなく、両者を組み合わせたものや、通常の授業だけではなく、実験や実習の授業を行ったり、映像教材を使用するなど、授業の質を高めるための知恵を絞る大学も増えてきているようです。

3. ESG情報開示の現状と価値創造モデル

企業が制度開示書類とは別に、自主的な開示媒体を公表する実務が広がっており、統合報告書等の名称で、自主的に年次報告書を公表するケースが年々増えています。また、その情報開示の内容も広がっています。

ESGに関連する情報は、このような統合報告書に代表される自主開示実務において、企業独自の価値創造ストーリーを、ビジョン、ビジネスモデル及び戦略等を中心に創意工夫を凝らして説明する取組の中で情報開示される実務が行われています。国際的には、企業報告や非財務情報の開示に関しては様々なフレームワークや、ガイドライン等が提供されており、多くの日本企業が統合報告書を作成するにあたっては、国際的なフレームワーク及び基準等を参考としています。

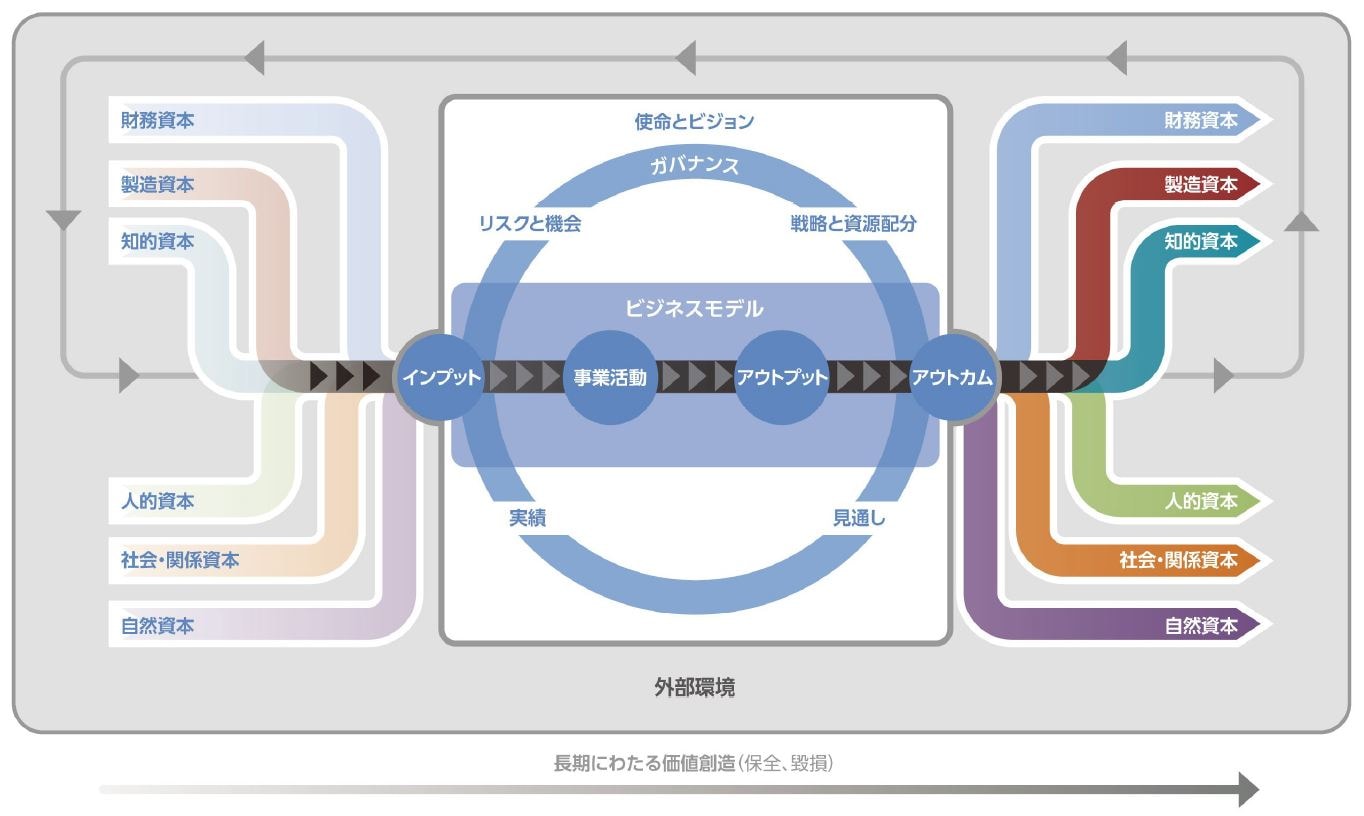

ここで、このような統合報告書作成の実務の中から、本稿では学校法人において検討することが有益であると思われる価値創造プロセスの概念図を紹介します。

【価値創造プロセスの概念】

上記の概念図は通称オクトパスモデルと称されます。左のたこ足は組織に流れ込む資本(財務以外の人的資本・社会資本が含まれる)を表し、右のたこ足は組織から社会に対するアウトプットを示します。中央は組織そのものを示し、組織がどのようにリスクを軽減又は管理し、機会を最大化するかを表しています。そして、このような活動は戦略目標及びこれを達成するための戦略が設定され、これらは資源配分計画を通じて実行されるとされています(IIRC「国際統合報告フレームワーク 日本語訳」(2014年3月)2.27)。また、矢印は時間の概念を示しており、価値創造プロセスは静的なものではなく、組織の見通し、実績、そして実績評価に基づく資源の再配分を行う必要性を示しています。

すなわち、組織が、外部の資本を使って、いかに価値を創造し、社会に還元していくか、それを、自組織の強みを活かしてどのように取り組んでいくか、ということを分析・検討する概念であり、また、同時に外部に説明することができる優れた概念図であるといえます。

学校法人の実務において、統合報告書の作成を検討するにあたり、その検討の入り口として、上記の概念図を用いて自組織がどのように価値を創造し、社会に還元していくかを検討することは有用です。

また、中期的な計画との相互連携を検討し、少子化の環境において、どのように法人の存在価値を社会に対して発信していけばよいのか、ということを検討する1つのツールになると思われます。

プロフェッショナル

奥谷 恭子/Kyoko Okutani

有限責任監査法人トーマツ パートナー

長村 彌角/Yakaku Osamura

有限責任監査法人トーマツ パートナー

その他の記事

大学経営とESG

大学経営におけるESGの取り組みの重要性