経営戦略のPDCAサイクル定着に向けた考察 ブックマークが追加されました

調査レポート

経営戦略のPDCAサイクル定着に向けた考察

下水道事業を題材として

令和元年度12月末時点で確認可能な下水道事業の公表経営戦略(複数事業ある場合は主要事業)をもとに、経営戦略最終年度におけるPDCAサイクル方針の調査を実施しました。

はじめに

令和2年度が策定要請期限である経営戦略の質を高めていくうえで、「新経済・財政再生計画 改革工程表2020」(内閣府)において、令和7年度までに経営戦略の見直し率を100%とする目標が掲げられている点を踏まえると、今後、経営戦略の質を高めていくうえで、PDCAサイクルの役割はより一層重要になると考えられる。

そのため、下水道事業を対象に経営戦略のモニタリングとローリングの方針調査を実施し、今後の課題や有効な手法について考察を行った。

調査の概要

令和元年度12月末時点で確認可能な下水道事業の公表経営戦略(複数事業ある場合は主要事業)をもとに、経営戦略最終年度におけるPDCAサイクル方針の調査を実施した。

なお、公表されている経営戦略を対象としているため、調査項目が明記されていないものは集計対象から除外し、把握可能な情報を集計対象としているため、各調査合計は一致しない。

PDCAサイクルについて

経営戦略は10年超の中期的戦略期間が要請され、戦略期間内の経営環境変化や計画実績乖離の発生が予想されるため、戦略実行期間内にPDCAサイクルを機能させることが重要である。

そのため、PDCAサイクルをいつ(WHEN=ローリング、モニタリングの時期<表1>)、どのように(HOW=モニタリングの対象<表2>、モニタリング基準となる経営目標<表3>)行われることが計画されているかの調査を実施した。

表1:ローリング、モニタリングの時期(複数選択あり)

ローリング時期は、定期見直し時期を設定している団体が最も多く、次いで計画比重要乖離発生や公営企業法適用のタイミングなどローリングすべき事象が認識されたタイミングが計画されている。また、モニタリング時期は毎年実施を計画している団体が最も多く、PDCAサイクルの時期は適時設定されている傾向にあることが把握された。

ただし、ローリングやモニタリングの実施時期が明示されていない団体も一定数存在するため、当該団体はPDCAの時期を明確化することが望まれる。

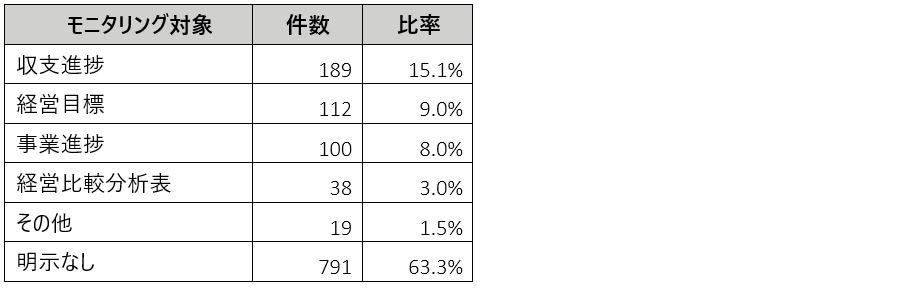

表2:モニタリングの対象(複数選択あり)

また、経営戦略との乖離を識別するモニタリング対象は、収支進捗を設定する団体が最も多く、次いで経営重要項目として設定した経営目標のモニタリングが計画されているが、大半の団体はモニタリング対象が明確ではなく、モニタリングの実効性が担保されていない可能性がある。

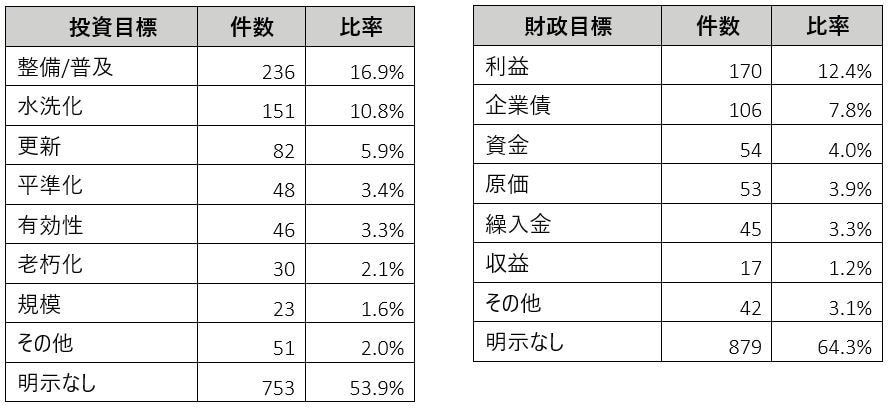

表3:モニタリング基準となる経営目標(複数選択あり)

経営戦略の収支計画は多岐にわたるため、KPIとして経営目標をモニタリングする手法は有効であると考えられ、モニタリング指標の経営目標設定が進むことが望まれる。

設定されている経営目標は多岐にわたるが、投資計画に関する投資目標と財政計画に関する財政目標に大別した場合、投資目標は整備/普及、水洗化等の新規整備や普及に関する目標が多く、財政目標は経費回収率等の利益水準、使用料比率等の企業債水準に関する目標が多い状況にある。

終わりに

令和2年度に経営戦略策定が完了した団体も多く、また、経営戦略の実効性を担保するPDCA方針は定期的なローリングやモニタリングが計画されているが、モニタリング手法や対象が明確でない団体も多いことが把握された。そのため、投資目標と財政目標を毎期モニタリングしている事例を参考にするなど、PDCAサイクル定着に向けて有効なモニタリング手法等の検討が進むことが望まれる。

なお、上記記載は執筆者の私見であり、有限責任監査法人トーマツの公式見解ではない。

プロフェッショナル