令和3年度公営企業管理者会議について(後編) ブックマークが追加されました

ナレッジ

令和3年度公営企業管理者会議について(後編)

公営企業の最新動向解説

令和4年度の公営企業施策として特に重視されているのは、公立病院の経営強化、水道・下水道の広域化、公営企業会計の適用の3点であり、その後押しとして経営・財務マネジメント強化事業の継続や、地方財政措置の拡充が説明されています。

1.令和3年度公営企業管理者会議の開催

総務省は、毎年1月に公営企業の管理者を対象とした「全国都道府県・指定都市公営企業管理者会議」を開催しており、令和3年度においても、令和4年1月25日に開催されたところです。公営企業管理者会議は、翌年度の総務省の公営企業施策が説明される場であり、令和3年度からの新たな地方財政措置等も説明されています。

本稿の前編では、公営企業全体に係る施策について解説しましたが、後編では、会議の中で公営企業経営室長及び準公営企業室長から説明された、事業別の施策等について説明していきます。

なお、公営企業管理者会議の資料は、総務省のウェブサイトに掲載されているほか、当日の説明会の様子は、一般財団法人自治体衛星通信機構のウェブサイトにおいて令和4年8月31日(予定)まで視聴可能となっています。本稿では、新規の施策を中心に解説していることから、詳細や過年度から継続された施策については、これらの資料や動画を確認していただければと思います。

【参照】

- 公営企業管理者会議資料(外部サイト)

- 公営企業管理者会議の動画(外部サイト)

2.事業別の施策

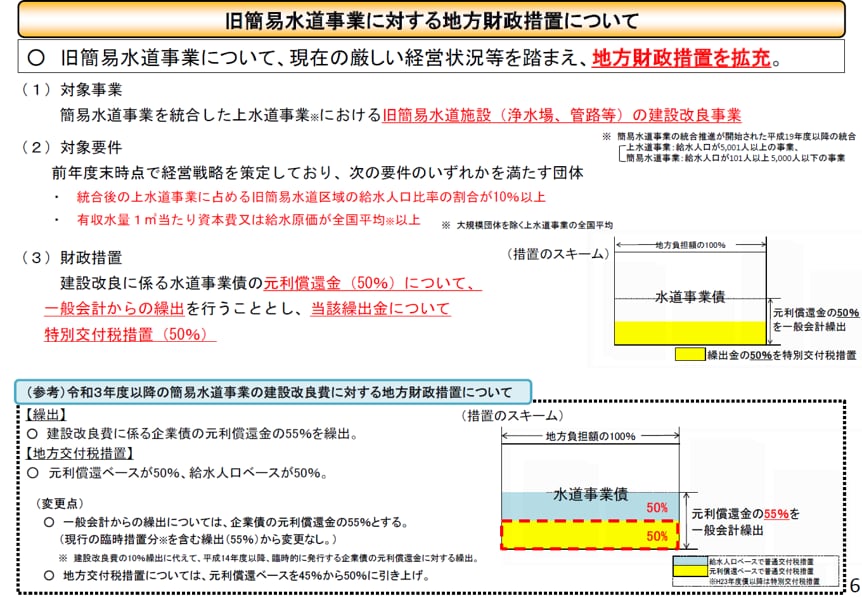

(1)水道事業

①水道事業における広域化の推進

水道事業では、本稿の前編でも触れたとおり、令和4年度までに水道広域化推進プランの策定が要請されています。これに対する地方財政措置は、令和4年度に新設・拡充されたものはありませんが、策定期限の最終年度を迎えることから、期限に間に合うように取組を進めることが重要です。広域化は、複数団体の連携が必要になりますが、市町村に調整を委ねると結論や方向性を定めることが難しいことから、公営企業経営室長からも、都道府県のリーダーシップが必要である旨の説明がありました。

また、取組状況については、策定済みは大阪府、兵庫県、広島県、香川県及び佐賀県の5団体となっているものの、その他の団体においても項目別では完了又は策定中となっています。令和4年度の期限までには、シミュレーションの内容について精査し、事業統合や経営の一体化、施設統合、システム共同化などのデジタル推進を盛り込むことが期待されています。特に、厚生労働省における広域化国庫補助金については、交付対象期間が10年間であり、かつ令和16年度までの時限措置であることから、上限の10年分の交付を受けるためには、令和7年度までに事業に着手する必要があります。補助金を有効活用するために、広域化推進プラン未策定団体においては、策定までにできる限り多くの施設統合を盛り込むこと、策定済みの団体においても必要に応じて改定を行い施設統合が強力に推進されることが期待されています。

なお、総務省による地方財政措置に新規のものはありませんが、厚生労働省による国庫補助制度の令和4年度改正にあたり、広域化に伴い廃止する施設の撤去費用も広域化国庫補助金の対象経費になること、特定簡易水道事業に該当する場合の経過措置が設けられることが紹介されました。特定簡易水道事業は、平成19年の統合推進により統合すべき簡易水道と位置付けられた簡易水道であり、補助対象から外れることになりますが、一定期間に限って引き続き簡易水道施設国庫補助金等の対象とする経過措置が設けられていますので、留意が必要です。

出典:総務省「全国都道府県・指定都市公営企業管理者会議」(令和4年1月25日開催)資料2 公営企業経営室関係資料 6ページ

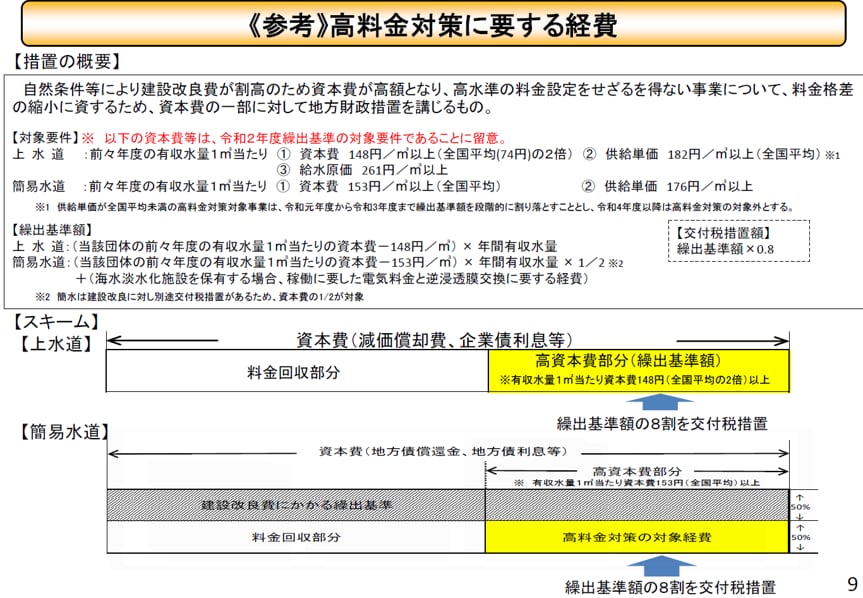

(2)下水道事業

①広域化・共同化の推進

下水道事業では、広域化の取組として、令和4年度までに広域化・共同化計画の策定が求められています。また、令和元年度以降は、複数市町村の下水道事業や同一市町村内の複数事業の施設統合に対して必要な施設整備費について、普通交付税措置がなされてきました。

令和4年度からは、広域化の取組をより強力に推進するために、地方財政措置の拡充が2点行われます。

1点目は、流域下水道への統合に係る措置率の見直しであり、従来の繰出基準は処理区域人口の4~8割とされていたところ、これを1割引き上げることとなっています。うち7割を普通交付税措置することになっている点は変更ないため、普通交付税措置率が28~56%だったところ、35~63%になり、より厚い地方財政措置が受けられることになります。

2点目は、市町村内の処理区統合に対しても下水道事業債(広域化・共同化分)の対象とされることとなり、従来は市町村間の統合や市町村内の複数事業の統合のみであったところ、同一市町村かつ同一事業であっても、処理区統合により地方財政措置が受けられることになります。

なお、これらはいずれも広域化・共同化計画に基づき実施する整備事業を対象としていることから、統合予定があるものについては、令和4年度を期限とする当該計画に適切に反映する必要があります。

②高資本費対策の激変緩和措置

広域化の取組に当たり、公共下水道と集落排水の統合を行った場合、統合後の供用開始から10年目まで、高資本費対策の激変緩和措置がなされていました。令和4年度からは、接続元事業の当初の供用開始から30年目までの期間にわたり、激変緩和措置が適用されるよう、変更されました。

これにより、比較的最近集落排水の整備を始めた団体等については、高資本費対策の繰入を、統合後10年を超える期間に亘っても受けることができるようになるため、留意が必要です。

なお、この措置は、公共下水道と集落排水について全体が統合した場合だけでなく、一部の集落排水処理区を公共下水道処理区に接続した場合であっても適用されるため、この点も合わせて留意が必要です。

③資本費対策に係る使用料単価の取り扱い

高資本費対策に係る使用料単価の算出は、決算統計の数値が用いられていますが、会計適用していない事業では、消費税及び地方消費税込みの額となっている一方、会計適用済みの事業では、消費税及び地方消費税抜きの金額となっています。

そのため、現行の150円/㎥の基準を前提とすると、税抜き単価が137円以上150円未満の場合は、会計適用していない場合は、基準を満たすところ、会計適用により高資本費対策の対象外となる可能性がありますので、留意が必要です。

なお、この点については、令和4年度においても基準の統一等は行われていませんので、引き続き、会計適用前は税込み、会計適用後は税抜きで判断することになります。高資本費対策の趣旨を鑑みれば、本来、コントロールできない消費税額の影響を受けない本体部分(税抜き部分)について、確実に収受していくことが重要と考えられますので、地方財政措置の条件にかかわらず、適切な使用料設定が望まれます。

出典:総務省「全国都道府県・指定都市公営企業管理者会議」(令和4年1月25日開催)資料3 準公営企業室関係資料 46ページ

(3)病院事業

①公立病院経営強化の推進

令和2年度までを期限としていた新公立病院改革ガイドラインと関連する地方財政措置については、昨年度の管理者会議において、その取扱いを再整理するために令和3年度も継続することが報告されていました。令和3年度には、「持続可能な地域医療提供体制を確保するための公立病院経営強化に関する検討会」が開催され、新たなガイドラインや地方財政措置について検討されています。

令和3年12月には中間とりまとめによりガイドラインの方向性と地方財政措置についてとりまとめられています。今後は令和3年度末までに総務省により公立病院経営強化ガイドラインが策定され、公立病院においては令和4年度又は令和5年度中に、令和9年度までを標準期間とした公立病院経営強化プランの策定が求められます。

経営強化プランの内容のポイントには、以下の4点が挙げられています。

【ポイント①】機能分化・連携強化の推進

【ポイント②】医師・看護師等の確保、働き方改革の推進

【ポイント③】経営形態の見直し

【ポイント④】新興感染症に備えた平時からの対応

ポイント①については、本稿前編で公営企業課説明の解説でも述べましたが、従来は病院の統合・再編に主眼を置いていたところ、今後は基幹病院と中小病院の機能分化と連携強化に力点が移っています。プランには、地域の中で各公立病院が担うべき役割や機能を明確化・最適化し、特に基幹病院に急性期機能を集約、医師確保したうえで、不採算地区病院等との連携強化が求められています。

ポイント②及びポイント④については、前回の新公立病院改革ガイドライン公表後に生じた課題であり、特にポイント②については、ポイント①との関連で、不採算地区病院等への医師・看護師等派遣の強化が求められています。

ポイント③については、公立病院全体の約3分の1が法の一部適用の公営企業であるところ、地方独立行政法人、指定管理者制度の導入、法の全部適用といったマネジメント強化に取り組んでいる病院の方が、修正医業収支比率が良好であるデータも紹介されており、医師等の確保につながる経営形態の見直しが期待されています。

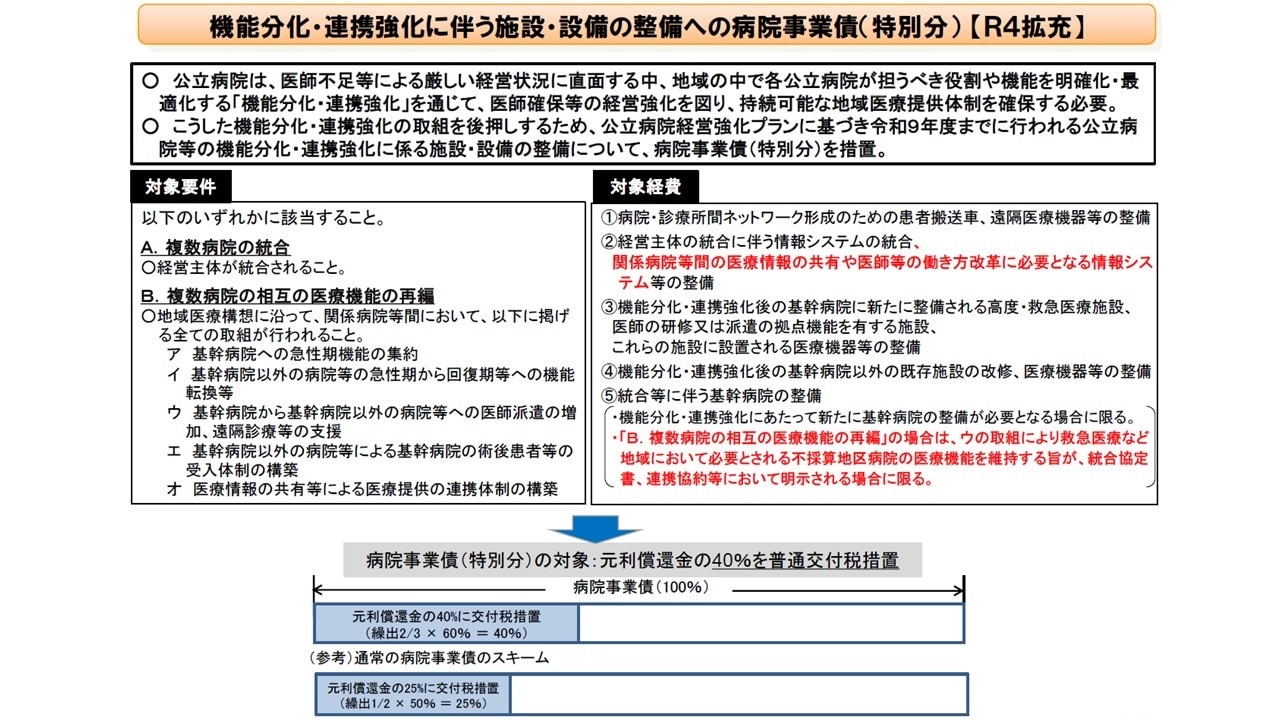

②機能分化・連携強化のための地方財政措置の拡充

これまでは、複数病院の統合に伴う施設・設備の整備に対して病院事業債(特別分)が措置されていましたが、今後は機能分化・連携強化に力点が置かれることから、従来の地方債措置に加え、複数病院の医療機能再編のための施設・設備の整備に対しても病院事業債(特別分)が措置されます。具体的な対象経費としては、関係病院等間の医療情報の共有や医師等の働き方改革に必要となる情報システム整備や、統合等に伴う基幹病院の整備費も追加されています。

なお基幹病院の整備費に地方債措置を活用するためには、対象要件の一つである「基幹病院から基幹病院以外の病院等への医師派遣増加、遠隔診療等の支援」の取組により、地域において必要とされる不採算地区病院の医療機能を維持することが統合協定書や連携協約等において明示される場合に限られている点に留意が必要です。

出典:総務省「全国都道府県・指定都市公営企業管理者会議」(令和4年1月25日開催)資料3 準公営企業室関係資料 20ページ

③医師・看護師派遣等に係る地方財政措置

過疎地域等の公立病院・診療所等では、医師不足が課題となっていることから、医師派遣に対して特別交付税措置がなされています。令和6年度からの医療従事者の働き方改革により、さらなる医師等の不足が懸念されることから、不採算地区病院への派遣について、令和4年度から以下の拡充が図られています。

・医師に加え、看護師、薬剤師、技師等の医療従事者の派遣に対しても措置

・派遣先対象医療機関に公立診療所を追加

④その他の主な地方財政措置

令和3年度に行われた、不採算地区病院への特別交付税の基準額を30%引上げることについては、令和4年度も継続することとされています。

新築・建替等に対する地方交付税措置の対象となる建築単価については、最近の建築費の状況を踏まえて、36万円/㎡から40万円/㎡に引き上げられています。新型コロナウイルス感染症に対する施設・設備の整備等にも対応するため、令和3年度の病院事業債から適用し、継続事業についても令和3年度分の病院事業債から適用される点に留意が必要です。

(4)その他

ここまで解説してきた事業以外の事業については、事業固有の施策として令和4年度に新たに実施されるものは、会議の中では紹介されていません。しかし、過年度から継続する地方財政措置等についての説明があったほか、水道、下水道、病院の地方財政措置等についても、上記で解説したもののほか継続事業についても説明されていますので、詳細を会議資料で確認し、令和4年度の取組に反映していくことが重要です。

プロフェッショナル

小室 将雄/Masao Komuro

デロイト トーマツ リスクアドバイザリー パートナー