シンガポールにおけるサステナビリティ関連規制について ブックマークが追加されました

ナレッジ

シンガポールにおけるサステナビリティ関連規制について

APリスクアドバイザリー ニュースレター(2024年2月29日)

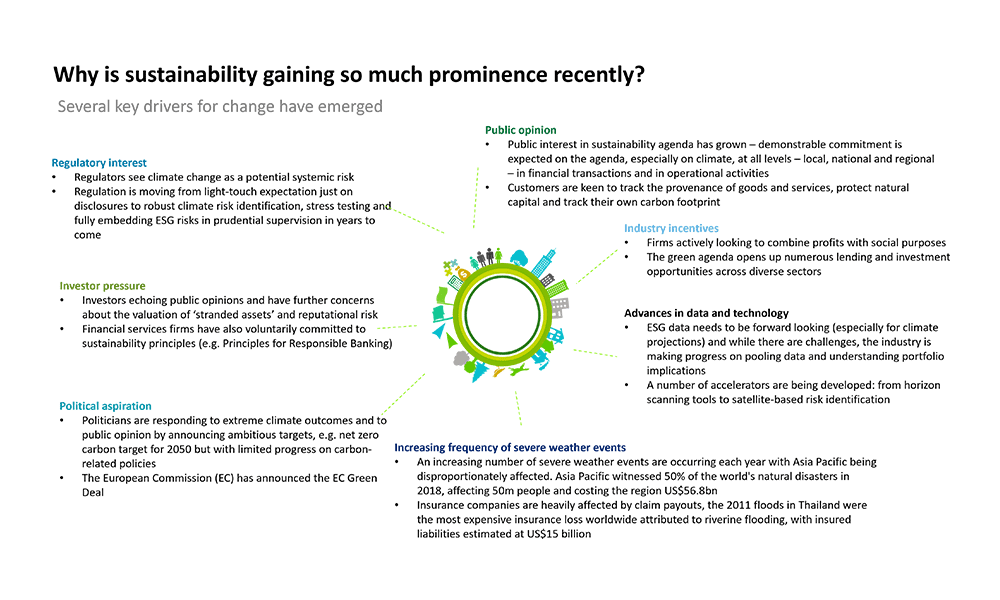

サステナビリティへの注目とその背景

現代のビジネス環境において、サステナビリティは重要なテーマとなっています。気候変動、環境破壊、社会的不平等などのグローバルな課題に対処するため、企業は環境保護、社会貢献、良好なガバナンスの実践を通じて、より持続可能な運営を目指す必要があります。加えて、テクノロジーの進化によりデータの利活用が進んでおり、これによって企業の環境に対する影響をより正確に評価し、効果的な対策を講じることが可能になっています。さらに、各国政府は野心的な環境目標を発表しており、これに伴う規制当局の動きも加速しています。投資家、消費者、そして規制当局からの圧力も高まっており、これらの要因がサステナビリティの重要性を一層強調しています。

シンガポールにおける炭素税の導入とその影響

シンガポール政府は、2050年までにGHGの排出をネットゼロ1にする目標を掲げており、これらの取組みの一環として2019年から炭素税を導入しています。シンガポールの炭素税は、年間25,000トン以上の二酸化炭素等の温室効果ガスを排出する施設に適用され、これには主に大規模な工業施設や発電所等が含まれます。現行の税率は、1トン当たり5シンガポールドルですが、2024年から2025年にかけて25シンガポールドルに、2026年から2027年には45シンガポールドルに引き上げられる予定です。シンガポール政府は、2030年までに炭素税を50~80シンガポールドルに引き上げる方針を掲げています。

1 GHGの排出量と除去量を均衡させ、正味の排出量をゼロにすることを意味します

炭素税による企業への影響

炭素税の導入により、シンガポールにおける企業は、炭素排出量を削減するための新たな取り組みを模索する必要に迫られています。特に排出量の多い産業についてはコストの増加や競争力の低下が懸念される一方で、炭素税は、再生可能エネルギーやエネルギー効率の高い技術の採用、持続可能なビジネスモデルへの移行を促進する可能性も秘めています。

ESG開示関連の規制強化

こうしたサステナビリティの重要性の高まりに伴い、ESG情報の開示拡充の流れは今後も加速していくことが予想されます。その中心的な役割を果たしているIFRS財団(国際財務報告基準:International Financial Reporting Standards Foundation)のもとで、国際的かつ統一的なサステナビリティ報告基準の策定に向けた検討が行われています。2021年IFRS財団は、IFRSサステナビリティ開示基準の開発検討を行っていく審議会としてISSB(国際サステナビリティ基準審議会:International Sustainability Standard Board)を設立しました。

ISSBの地域的発展

シンガポールでは、これらの国際的な動きを受けて、ESG開示要件の強化が進行中です。SGXは2022年、2022年度から2025年度にかけて、TCFD提言に基づき、上場企業に気候レポートを義務付ける段階的なアプローチを導入しました。2023年7月にはACRA(企業規制当局)とSGX RegCo(シンガポール証券取引所規制部門)が気候関連報告の推進に向けたパブリックコンサルテーションを開始し、全ての上場企業に対するISSB準拠の気候関連開示の義務化が提案されています。

シンガポールにおけるESG開示義務付けの検討

具体的には、全ての上場企業に対するISSB準拠の情報開示を2025年度から義務付ける方針が示されています。また非上場企業であっても、売上高が10億シンガポールドル以上の場合は、2027年度からの開示義務付けを検討しています。またスコープ3のGHG排出量の報告等については、その対応に時間を要することを考慮し、上場企業の場合は2026年度から、売上高10億シンガポールドル以上の非上場企業の場合は2029年度からの報告義務付けが検討されています。なお上場企業のうち、5つの優先分野企業については、2023及び2024年度から段階的にTCFD提言に基づく開示が義務付けられています。

- 2023年度から:

a) 金融

b) 農業、食品、森林

c) エネルギー - 2024年度から:

d) 資材、建築

e) 輸送

これらの分野以外の上場企業については、情報開示義務を順守する(Comply)、もしくは順守しない場合には説明する(Explain)ことが求められています。

規制対応に係る課題と対応策

これらの開示義務については以下のような課題が考えられます。

- 具体的なデータ利活用方法(特にスコープ3における排出量関連)

- シナリオ分析や財務インパクト定量化に向けたメソドロジーの欠如

- サステナビリティやESGにおける情報開示関連の専門知識・経験

- 他の報告基準・手法からの移行計画立案

- 気候リスクの定量化

- サステナビリティ開示と財務情報開示の相互関連性の把握

開示義務への対応策

上記等の課題解決には、以下の流れで対応を進めることが考えられます。詳しい内容をご確認されたい際は、ぜひお近くのデロイト トーマツのプロフェッショナルまでお声をお掛けください。

- 現状の把握:ISSB基準をレビューし、主要なギャップを特定します

- 評価:ベンチマークの検討や、重要リスクを特定します

- 戦略と計画立案:移行計画を含む気候変動の対策戦略を立案します

- コミュニケーション:戦略的なレビュープロセスを実施します

著者:渡辺 佑己

※本ニュースレターは、2024年2月29日に投稿された内容です。

アジアパシフィック領域でのリスクアドバイザリーに関するお問い合わせは、以下のメールアドレスまでご連絡ください。

その他の記事

アジアパシフィック地域のリスクアドバイザリー

アジアパシフィック地域の最新情報|日系企業支援チームのご紹介

Asia Pacific Japanese Services Group (AP-JSG)

アジアパシフィックにおけるサービス体制のご紹介