内部通報制度の整備状況に関する調査2024年版 ブックマークが追加されました

調査レポート

内部通報制度の整備状況に関する調査2024年版

デロイト トーマツ グループでは2024年7月から8月にかけて実施した「内部通報制度の整備状況に関する調査」の結果をレポートにまとめ、PDFデータを公開しました。本調査は、日本の組織の内部通報制度の現状を明らかにし、その有効性向上ならびに高度化に資することを目的としています。

サマリ

調査の母集団と標本について

過去にデロイト トーマツ グループのセミナーにお申込みをいただいた方のうち、ご所属を問わず組織に在籍する方(個人ではない方)にご協力をお願いし1,222件の有効回答を得ました。

総評

2022年6月に施行された改正公益通報者保護法1 は、従業員数300名を超える組織に対して2021年8月に公表された11条指針2 に基づく公益内部通報対応体制の整備を義務付けています。

公益通報制度あるいは内部通報制度という用語が社会に少しずつ浸透してきている印象はありますが、法の理念に即して通報する者が安心して通報できるかどうかという点にはいまだに課題が残っているようです。

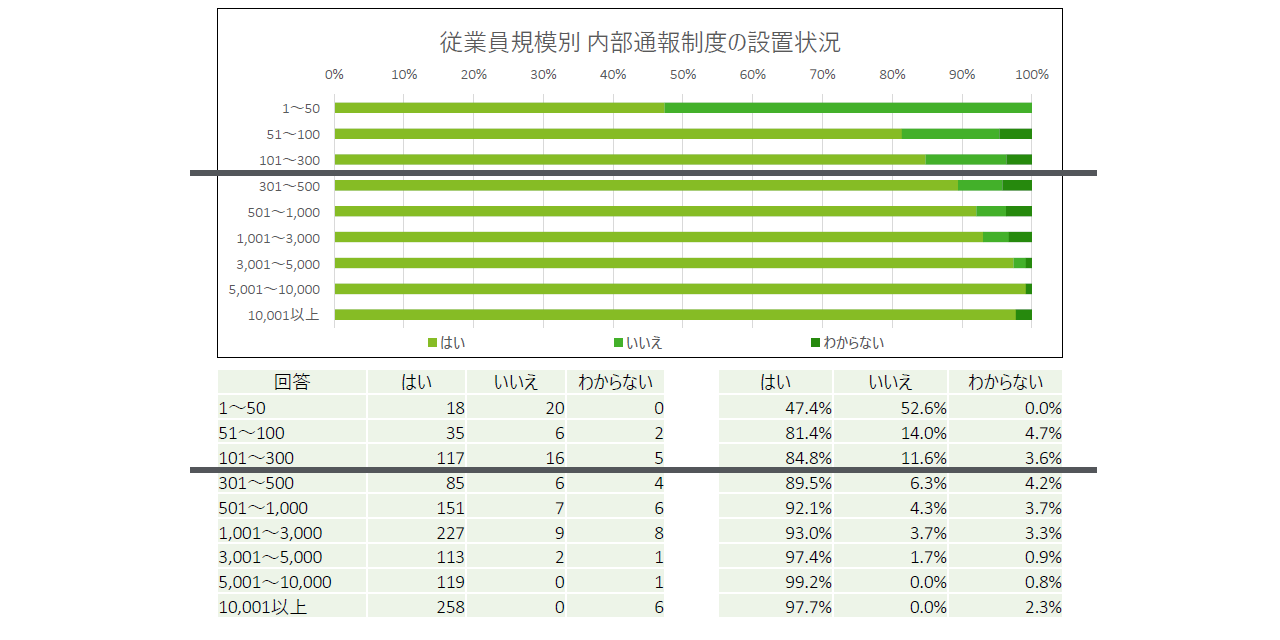

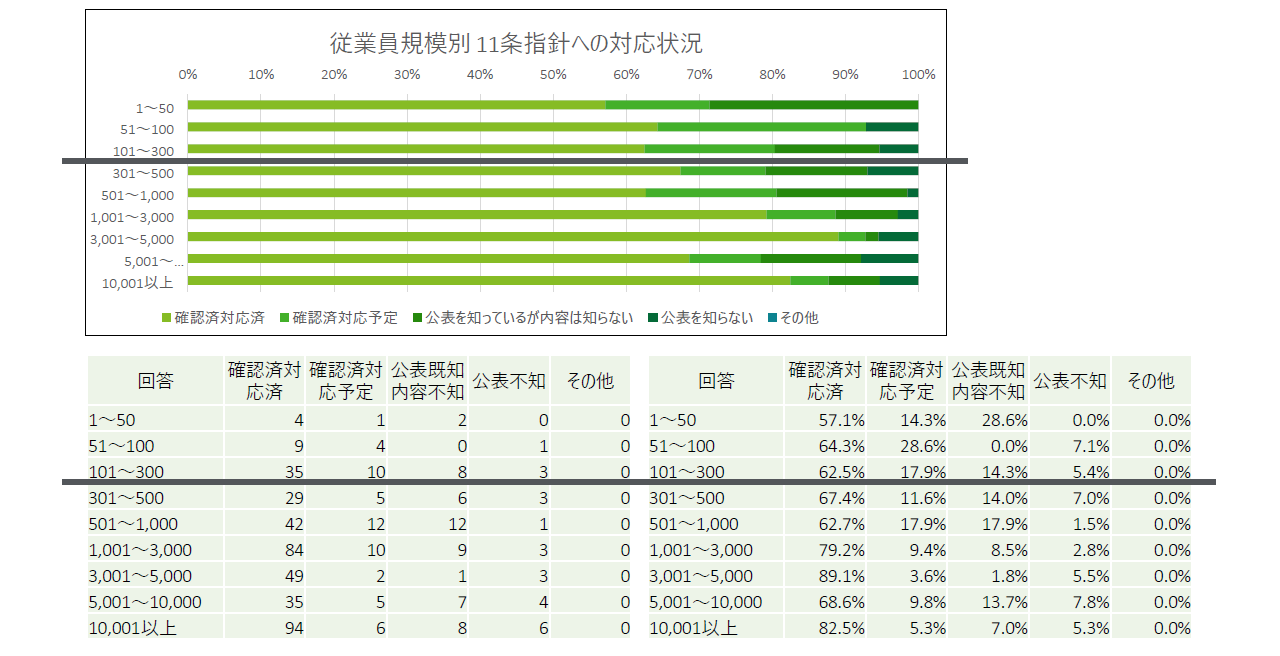

法に基づく体制整備の状況

- 改正公益通報者保護法対応

- 内部通報窓口があるか:「いいえ」もしくは「わからない」

・従業員301~500名:約10%

・従業員501~1,000名:約8%

・従業員1,001~3,000名:約7%

- 内部通報窓口があるか:「いいえ」もしくは「わからない」

- 11条指針対応

- 改正法を知っていて11条指針の公表を:「知らない」

・従業員301~500名:7%

・従業員3,001~5,000名:5.5%

・従業員5,001~10,000名:7.8%

・従業員10,001名以上:5.3%

(他の従業員規模の回答は後述)

- 改正法を知っていて11条指針の公表を:「知らない」

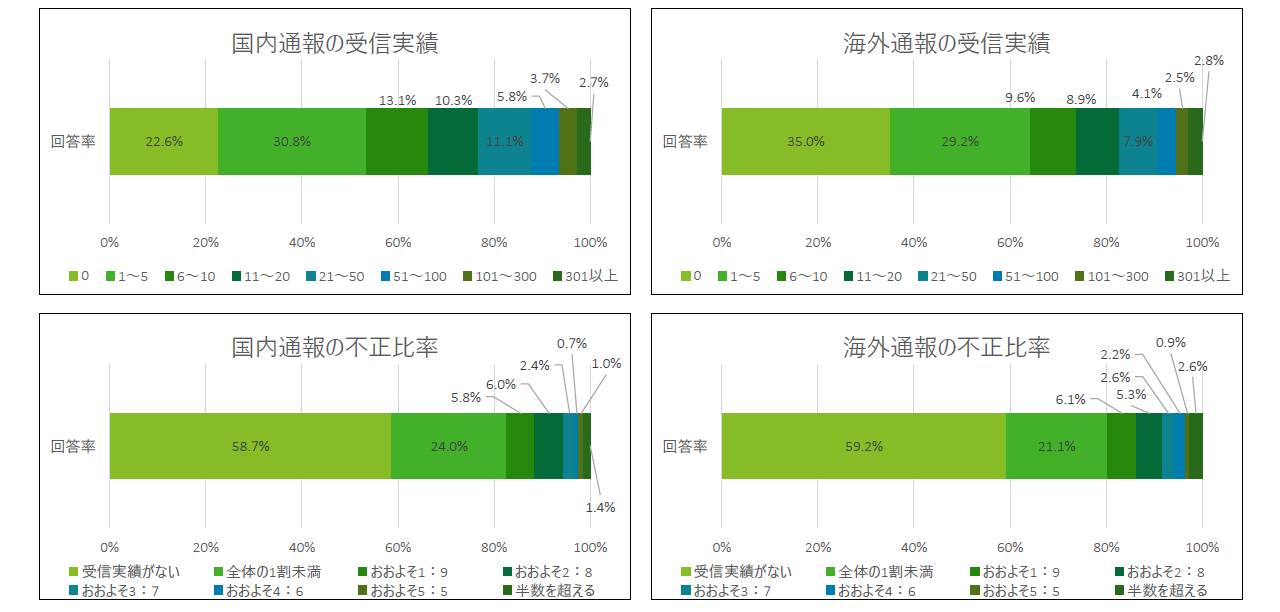

不正を告発する通報の比率

国内通報、海外通報ともに、直近1年間で受信した内部通報のうち、不正3 を告発する通報の受信が0件か、あるいは全体の1割未満であった組織は80%以上でした。

- 国内通報の不正比率が1割未満:約83%

- 海外通報の不正比率が1割未満:約80%

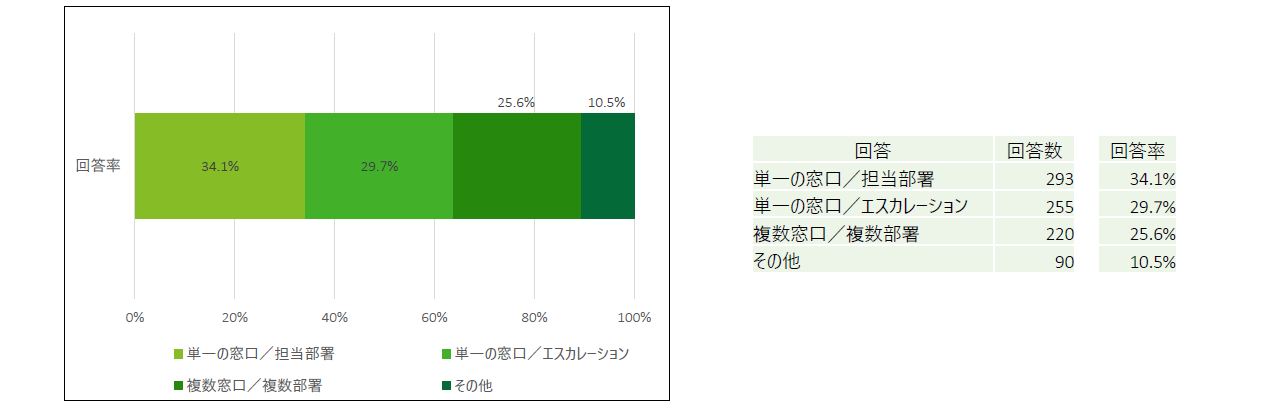

性質別通報窓口設置の比率

通報者自身の被害軽減を求める、ハラスメントや待遇改善の通報と社外のステークホルダーが被害を受ける通報(いわゆる公益通報)の対応方法は異なりますが、単一の窓口で対応している組織が過半数でした。

- 単一の窓口で通報対応:約64%

- 複数窓口/複数部署で対応:約26%

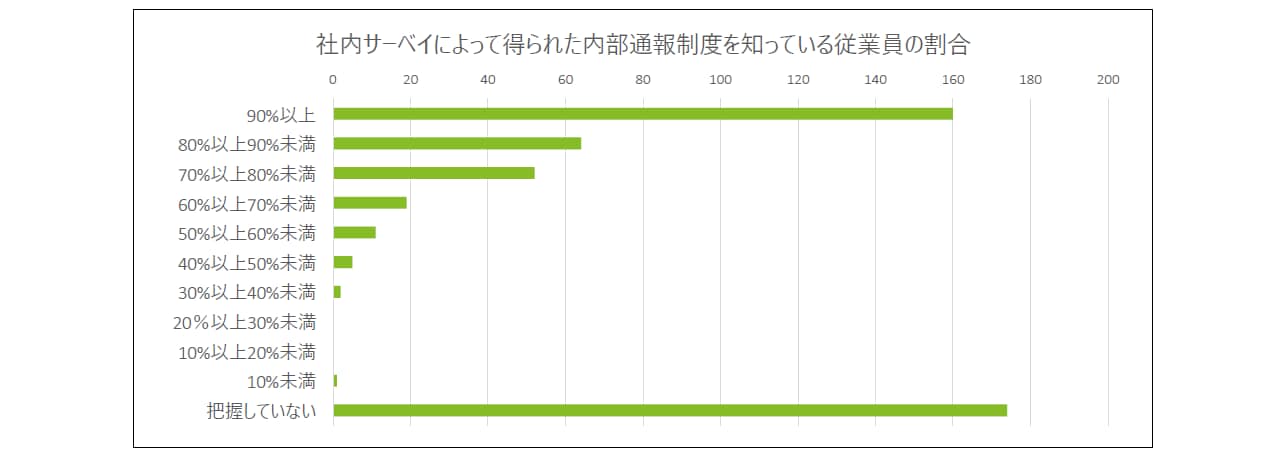

内部通報制度の認知度と通報する/しないの比率

内部通報制度が従業員等からよく認知されており、かつ利用にためらいのない状態であれば問題はないのですが、その認知度には改善の余地がありそうです。

- 認知度:制度を知っている従業員の比率

- 参考*平均値85%

*「80%以上~90%未満」等の範囲の帯で質問しているため、各組織の具体的認知度が不明であり、各帯の中央値で代替して試算している

- 参考*平均値85%

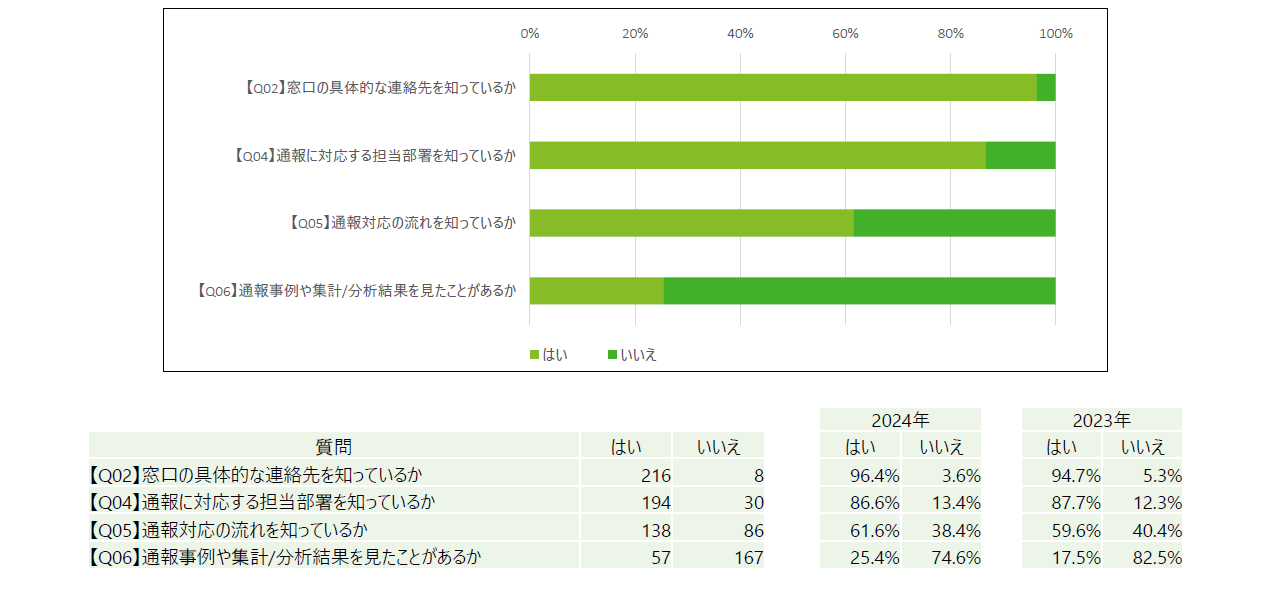

- 情報開示:組織内の内部通報に関する情報開示について知っている従業員の比率

- 「窓口の具体的な連絡先を知っている」 96.4%

- 「通報対応の担当部署を知っている」 86.6%

- 「通報対応の流れを知っている」 61.6%

- 「通報事例や集計/分析結果を見たことがある」 25.4%

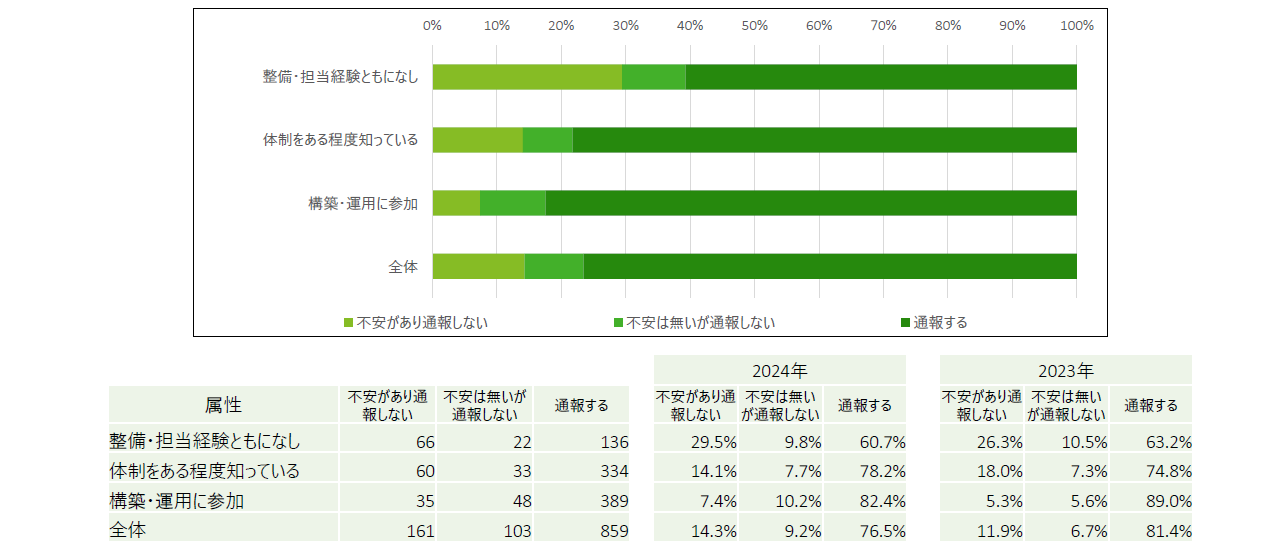

- 内部通報のためらい:不正を知っても通報しない従業員の比率

- 「不正を知っても内部通報制度に通報しない」の率

・内部通報制度の構築/運用に縁遠い部署にいる:29.5%

・内部通報制度の体制をある程度知っている:14.1%

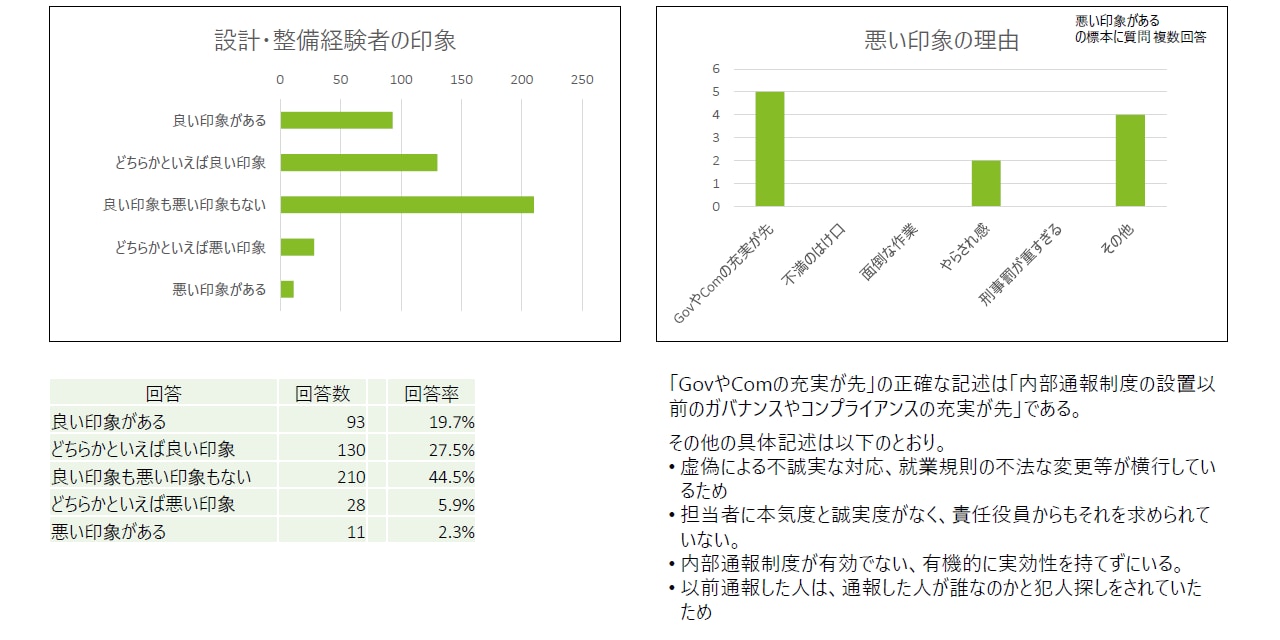

・内部通報制度の構築/運用に参加経験がある:7.4% - 内部通報制度の構築/運用に参加経験がある者の内部通報制度への印象

・良い印象/どちらかといえば良い印象:約47%

・悪い印象/どちらかといえば悪い印象:約8%

・悪い印象の理由:ガバナンスやコンプライアンスの充実が先 等

- 「不正を知っても内部通報制度に通報しない」の率

独立性の確保

11条指針は、内部通報制度の対応に関与する者が、組織の長その他幹部から独立した立場であることを求めていますが、実質的な独立性の確保には改善の余地がありそうです。

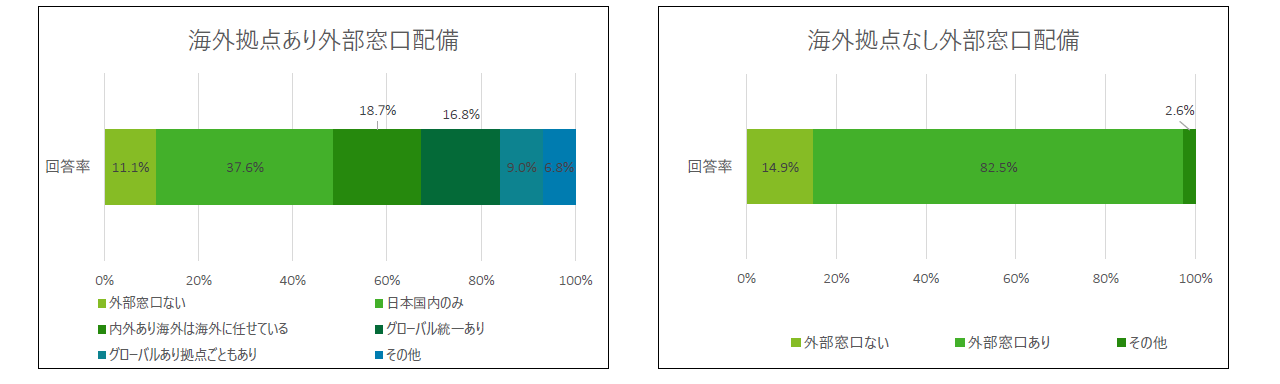

- 外部窓口の配備:通報窓口の運用を外部組織に委託している

- 海外拠点がある組織の外部窓口の配備:約82%

- 海外拠点がない組織の外部窓口の配備:約83%

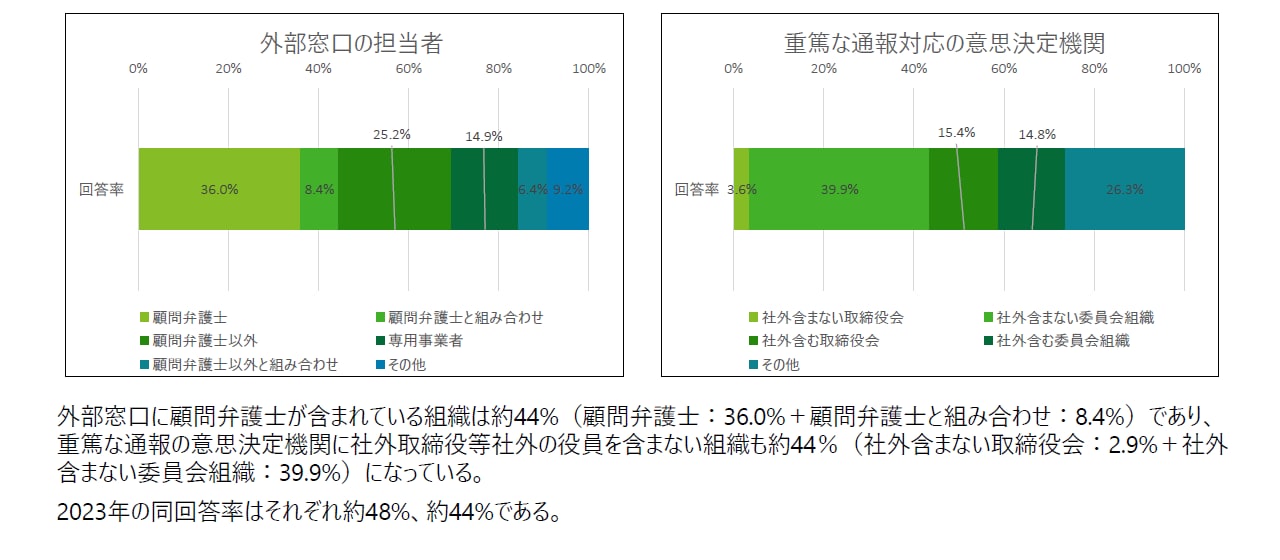

- 外部窓口に顧問弁護士が関与している:約44%

- 重篤な通報対応の意思決定機関に社外役員が関与しない:約44%

通報することに対するメリット

自己被害の軽減を求める通報ではなく、公益に資する通報をしようとする通報者にはあまりメリットがありません。公益通報者になんらかのメリットを授与する仕組みは重要だと思われますが、導入する組織はまだ多くはないようです。

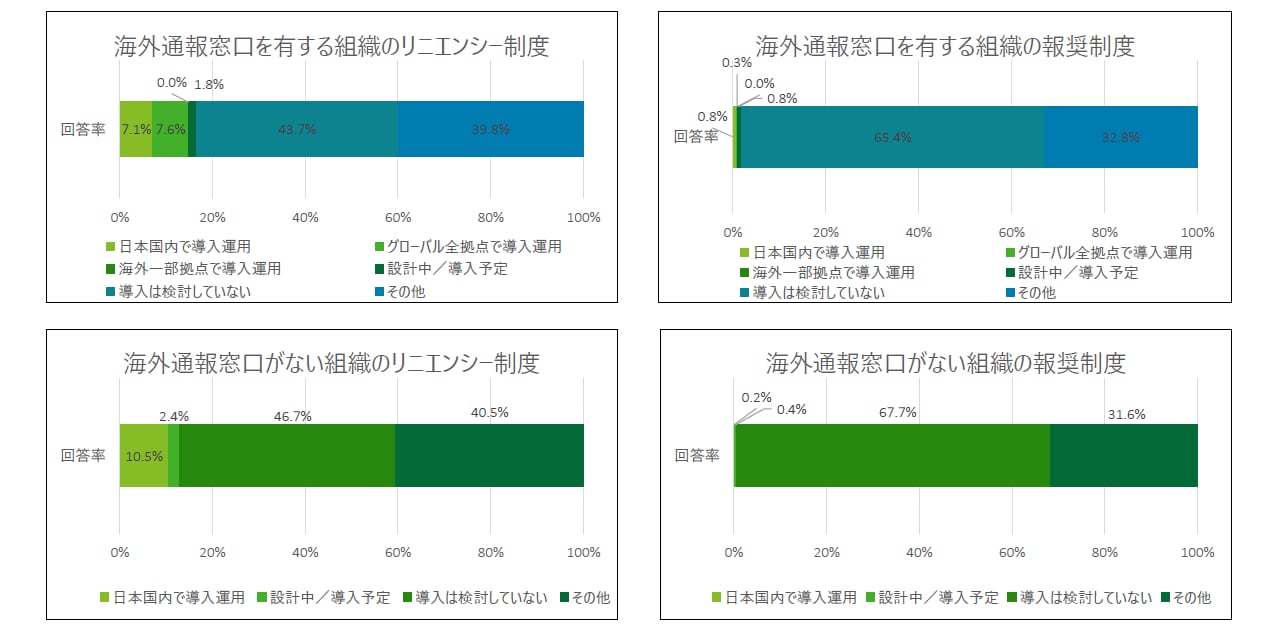

- 社内リニエンシー制度(罰を減免する制度)

- 海外通報窓口を有する組織:「導入済み」約15%

- 海外通報窓口がない組織:「導入済み」約11%

- 報奨制度

- 海外通報窓口を有する組織:「導入済み」および「導入予定」 約1%

- 海外通報窓口がない組織:「導入済み」および「導入予定」 0.5%未満

2024年版内部通報制度の整備状況に関するアンケート調査 報告書 [PDF, 2.62MB]

今年度の集計結果から導出される現状と課題

指針に基づいた体制整備

改正公益通報者保護法は施行されてからすでに2年が経過しています。国は具体的な体制整備の拠り所として11条指針も公表しています。少なくとも従業員規模301名以上の組織には11条指針に基づく体制整備の義務があるはずですが、まだその周知を含めた実装には改善の余地がありそうです。

内部通報制度の認証制度WCMSは2022年2月で休止されました。11条指針に準拠した内部通報制度であるか否かを確認しやすく、かつそれを明瞭に組織外に説明可能な制度として、認証制度を見直して再開する方法も11条指針の浸透や定着に有効な施策ではないかと考えます。

内部通報制度の設置状況

11条指針への対応状況

公益通報の受信が少ない内部通報制度

11条指針に基づいた内部通報制度を整備済みの組織であっても、実は公益通報の受信は少なく、その大半は通報者自身の被害軽減を訴求するものになります。その傾向はここ数年でほとんど変わっていません。

通報受信数を内部通報制度の評価指標とするこれまでの考え方自体に限界が生じており、公益通報対応体制には通報受信数が少ないことを前提にした評価指標が必要になっているものと思われます。

通報受信数と不正比率

自己被害の軽減訴求通報と不正の告発通報への対応の違い

一般的に、不正の告発対応は通報内容が事実か否かを確認するという比較的単純な命題である一方、処遇や人間関係の不満に対応するためには、通報者の主張が事実か否かといった認定が最終目標ではなくなります。結果的に通報者の不満を軽減するという、複合的で多ステップの時間がかかる作業が必要になることが多くなりますので、人権や人事制度への深い造詣を備えつつ、通報者の心のケアを含んだ高度なコミュニケーション能力を求められるものと思います。

一方で、不正の告発対応の場合、命題自体は単純なのかもしれませんが、事実を解き明かす過程では技術的に高度な知識を有する広範な専門家チームの起用が必要になってきます。

あらゆる種類の通報に対して同一の窓口や同一の対応体制で処理しようとすること自体に無理があるのではないでしょうか。

通報の性質別通報窓口の設置

通報制度に対する認知

そもそもどんな通報制度であっても、まず従業員等に知られていないのではその有効性が高まることはないでしょう。本調査では様々な組織の自己調査結果の平均値として85%という参考値を得ました。15%の改善の余地があるということになります。

また、根源的に人は不知であるものに対してより大きな不安を抱く傾向にあるため、ためらいなく通報できるかどうかは、従業員等が通報制度に対するより詳しい情報を得ているかどうかに左右されるものと思います。しかし、従業員の不安を軽減するであろう、より詳細な情報の開示にも改善の余地があるようです。

内部通報制度の認知度

内部通報制度に関する情報開示

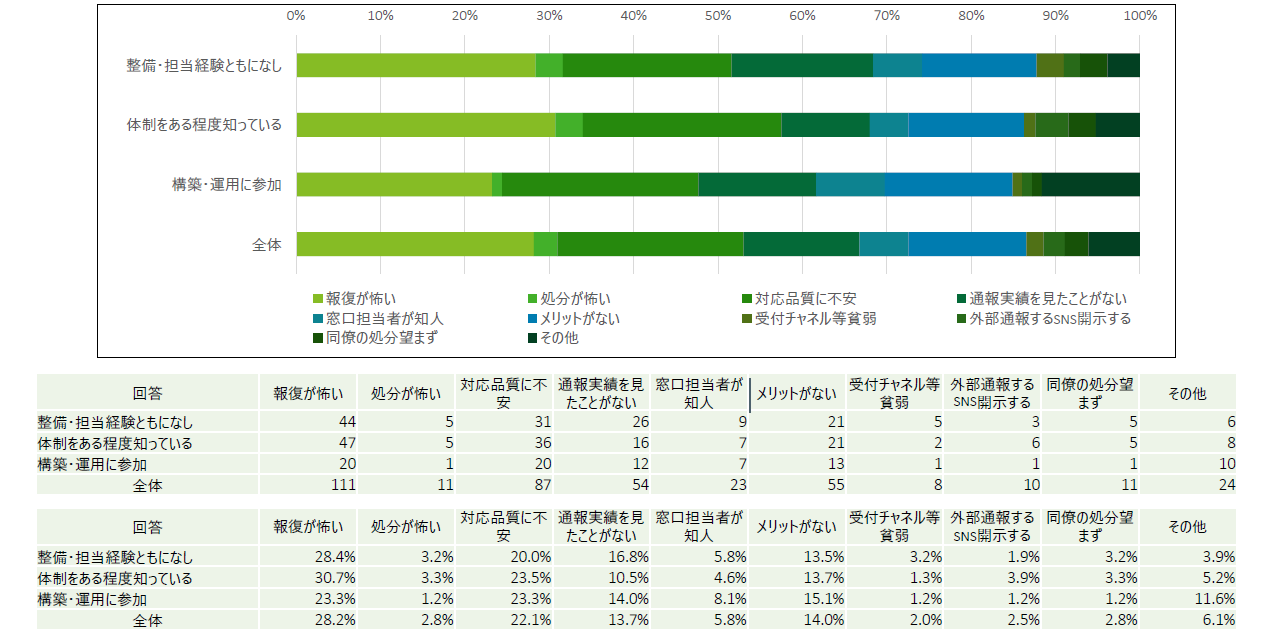

通報することに対する恐怖

不祥事を起こした組織には第三者委員会が設置され、不正行為の原因究明と再発防止策の提言が行われる場合があります。その第三者委員会では内部通報制度の有効性が調査の対象となるケースが少なからずありますが、報告書で指摘されている事項の多くは内部通報制度単体の機能改善では解消しきれない問題になっています。

通報者の最も恐れているのは“報復”ですが、報復は通常経営層により近く、権力を有した者が実施できる行為です。その権力を有する者が、もし受信した内部通報の対応を専決できるのであれば、自由自在に通報者に報復することが可能になります。実際に報復が行われるかどうかは起こってみなければわかりませんので、外見上報復が起こりづらい構成メンバーや仕組みになっている必要があり、これは内部通報制度をきっかけとしてその不正を知り得たか否かとは関係ありません。経営層をけん制するガバナンスを敷いているかどうかの問題になるでしょう。

調査では、調査標本全体のみならず、内部通報制度の構築/運用に参加経験がある回答者にさえ「不正を知っても通報しない」という一定比率の回答があります。そしてその回答率は内部通報制度の整備が少しずつ改善されているはずである最新の調査で微増しています。また、内部通報制度の構築/運用に参加経験がある回答者が「内部通報制度に対する悪い印象」をもつという一定比率の回答もあります。その理由は内部通報制度の機能の問題ではなく、組織の倫理性やその倫理性を高めるためのガバナンスへの疑念にあるのではないかと思います。

内部通報制度体制整備関与度合別 内部通報するかしないか

不安があるため自組織の内部通報制度には“通報しない”の理由

内部通報制度の構築もしくは運用への参加経験者の内部通報制度に対する印象

独立性の確保

内部通報制度が経営層から独立していることは11条指針が明確に求めていることです。

外部窓口の起用も取り組みのひとつとして例示されており、一定の予算を確保することができれば比較的容易に実装可能な方法といえるでしょう。

しかし、多くの外部窓口は通報事案の調査、事実認定あるいは懲罰の決定などは行わず、通報者と組織間の連絡を中継しています。組織が握りつぶしづらいという外見的な独立性に関する利点はあるものの、多くの外部窓口に通報対応を決定づける権限があるわけではありません。

先述のとおり経営層をけん制するガバナンスを敷くことができるか否かが独立性確保のカギになると思われますが、その実装はそう簡単ではないようです。外部窓口の担当者を顧問弁護士が務める組織はいまだに約44%あり、通報対応の意思決定機関に社外取締役等の社外役員を含まない組織も約44%あります。

内部通報制度と外部窓口の整備状況

外部窓口の担当者と重篤な通報対応の意思決定機関

通報することに対するメリット

日本の組織が運営する内部通報制度ではパワーハラスメントといった自己被害軽減通報が多く受信されています。通報者はそのときなんらかの不利益もしくは被害を受けていると考えて通報しますので、その被害軽減がなされれば明確に自分にメリットがあります。

一方で、例えば粉飾決算のように株主に損害が生じる可能性のあるような、自組織外に被害者が発生する案件では通常通報者にメリットはありません。しかし報復の懸念はあります。社会のために通報する通報者に徳があっても得がないという状態では公益通報制度の意味が薄れてしまいます。社外のステークホルダーの被害を軽減してくれた通報者になんらかの形で報いる方策が必要だと思われますが、罰の減免制度であるリニエンシー制度も通報に対して褒美をあたえる報奨制度も、その実装はそう簡単ではないようです。

リニエンシー制度と報奨制度

今後の方向性

これらの導出された現状と課題に対して、以下のような設計あるいは設計変更によって内部通報制度をより有効なものに改善していけばよいのではないでしょうか。

- 法への準拠を確認:逐条で11条指針と対比する(認証制度の再開が有効)

- 目的別に制度を分離:通報者自身の被害軽減事案にはまったく別の制度で対応する

- 対象は公益通報:組織外に被害や不利益が生じる事案に絞る

- 通報は全件社外役員等に共有:必要に応じて社外役員が主に対応する

- 通報制度に関する情報を開示:特に実績情報を具体的に記載する

- 通報者にメリットを授与:リニエンシー制度や報奨制度を導入/運用する

- 評価指標を受信件数から信頼度に変更:アンケート調査による「不正を通報する」回答を重視する

以上

1 公益通報者保護法の一部を改正する法律(2022年6月1日施行)

2 公益通報者保護法第11条第1項及び第2項の規定に基づき事業者がとるべき措置に関して、その適切かつ有効な実施を図るために必要な指針

3 ハラスメント等の個人被害ではない、社外のステークホルダーもしくは組織自体が直接被害を受ける不正のこと

プロフェッショナル