内部通報制度の整備状況に関する調査2023年版 ブックマークが追加されました

調査レポート

内部通報制度の整備状況に関する調査2023年版

デロイト トーマツ グループでは2023年11月から12月にかけて実施した「内部通報制度の整備状況に関する調査」の結果をレポートにまとめ、PDFデータを公開しました。本調査は、日本の組織の内部通報制度の現状を明らかにし、その有効性向上、高度化に資することを目的としています。

サマリ

調査の母集団と標本について

過去にデロイト トーマツ グループ主催のセミナーにお申込みをいただいた方のうち、経営企画/総務/法務/内部監査/国際管理の各部門にご所属の方に協力をお願いし622件の有効回答を得ました。

日本企業の内部通報制度の状況

内部通報制度がある組織は90%超、外部窓口は海外拠点を有する組織で80%台、海外拠点のない組織で80%弱の配備済みとの回答です。2006年の公益通報者保護法施行から17年が経過し制度自体は多くの組織に浸透しているようですが、次のとおり、通報する者が安心して通報できるかどうかという点には課題が残ります。

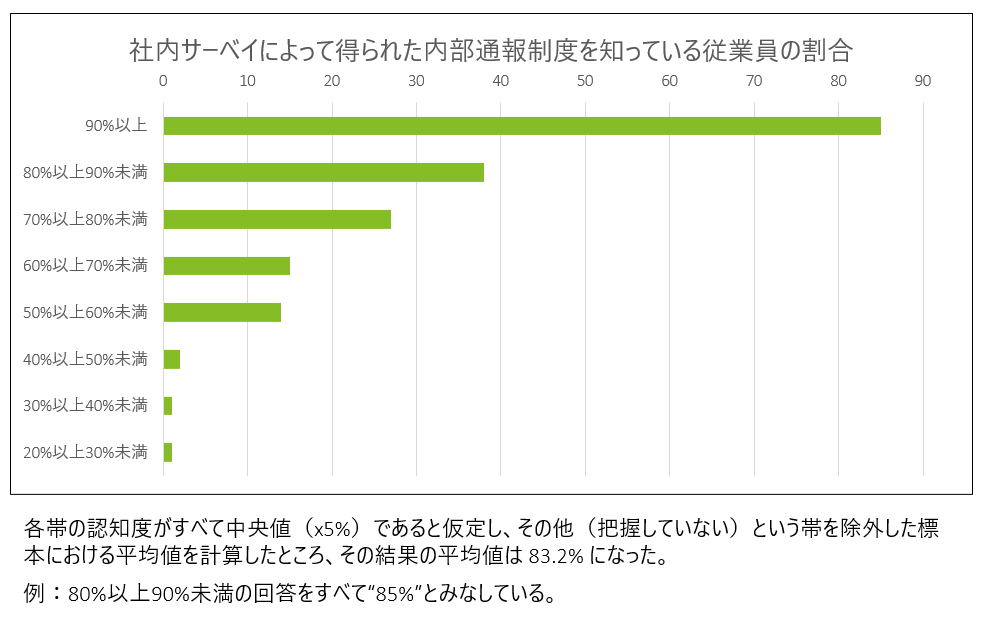

- 認知度:制度を知っている従業員の比率

- 参考*平均値83%

*「80%以上~90%未満」等の範囲の帯で質問しているため、各組織の具体的認知度が不明であり、各帯の中央値で代替して試算している

- 参考*平均値83%

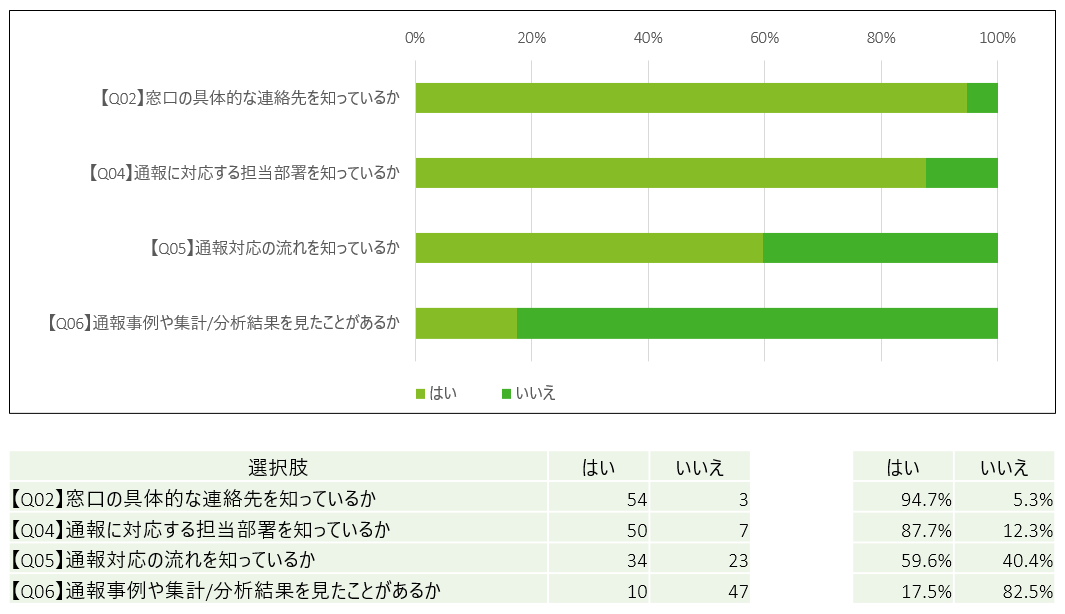

- 情報開示:組織内の内部通報に関する情報開示について知っている従業員の比率

- 「窓口の具体的な連絡先を知っている」 94%

- 「通報対応の担当部署を知っている」 87%

- 「通報対応の流れを知っている」 59%

- 「通報事例や集計/分析結果を見たことがある」 17%

- 内部通報のためらい:不正を知っても通報しない従業員の比率

- 「不正を知っても内部通報制度に通報しない」の率

- 内部通報制度の構築/運用に縁遠い部署にいる:26%

- 内部通報制度の体制をある程度知っている:18%

- 内部通報制度の構築/運用に参加経験がある:5%

- 「不正を知っても内部通報制度に通報しない」の率

- メリット:通報する動機付けとなる施策の導入率

- 社内リニエンシー制度

- 海外通報窓口を有する組織:「導入済み」および「導入予定」 14%

- 海外通報窓口がない組織:「導入済み」および「導入予定」 15%

- 報奨制度

- 海外通報窓口を有する組織:「導入済み」および「導入予定」 1%

- 海外通報窓口がない組織:「導入済み」および「導入予定」 1%

- 社内リニエンシー制度

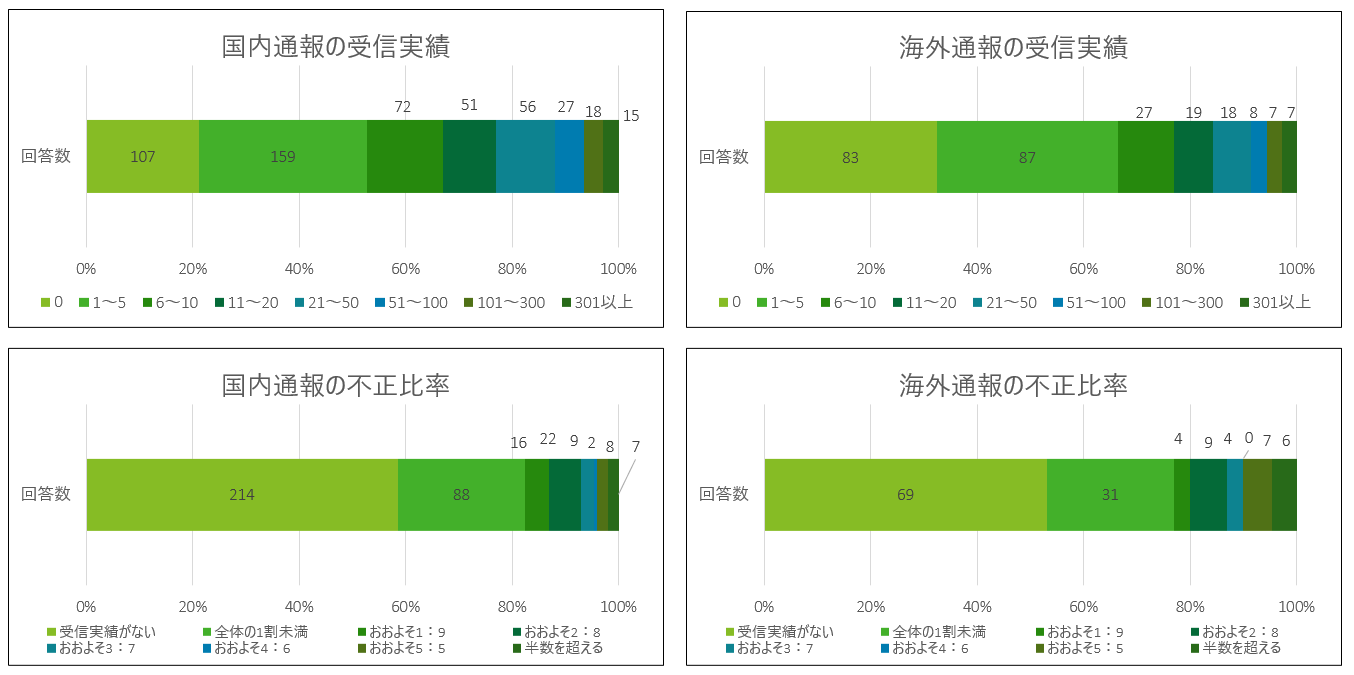

通報受信数と不正の比率

直近1年間の内部通報の受信数が10件以下は70%でした。受信した通報のうち不正*を告発する通報の比率が1割未満は81%でした。

*ハラスメント等の個人被害ではない、社外のステークホルダーもしくは組織自体が直接被害を受ける不正のこと

- 通報数10件以下:全体70%

- 国内通報の受信数が10件以下:66%

- 海外通報の受信数が10件以下:77%

- 不正の比率1割未満:全体81%

- 国内通報の不正比率が1割未満:82%

- 海外通報の不正比率が1割未満:78%

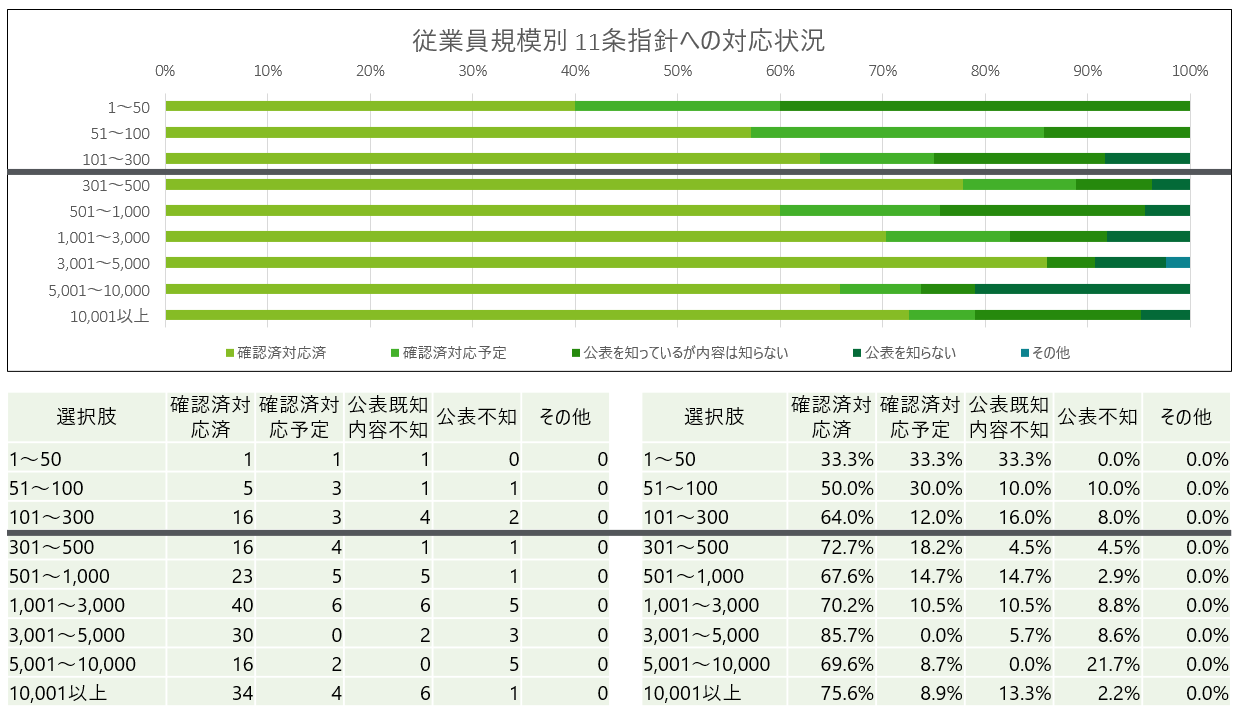

国内の内部通報制度に関する法令

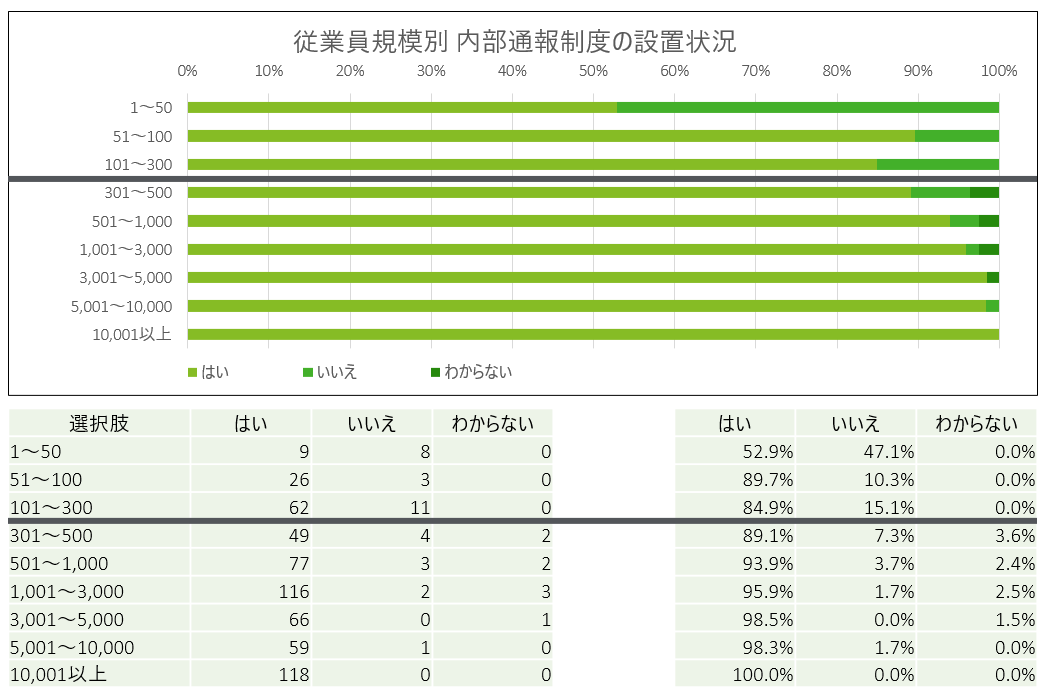

公益通報者保護法の一部を改正する法律(以下改正法 2022年6月施行)が施行された後2回目の調査となりました。300名超の人員を有する組織では体制整備が義務付けられましたが、対応済みでない組織が見受けられる結果となりました。

- 公益通報者保護法令(11条指針*)対応

*公益通報者保護法第11条第1項及び第2項の規定に基づき事業者がとるべき措置に関して、その適切かつ有効な実施を図るために必要な指針- 内部通報窓口があるか:「いいえ」もしくは「わからない」

- 従業員301~500名:10%

- 従業員5,001~10,000名:1%

(他の従業員規模の回答は後述)

- 改正法を知っていて11条指針の公表を:「知らない」

- 従業員301~500名:4%

- 従業員5,001~10,000名:21%

(他の従業員規模の回答は後述)

- 内部通報窓口があるか:「いいえ」もしくは「わからない」

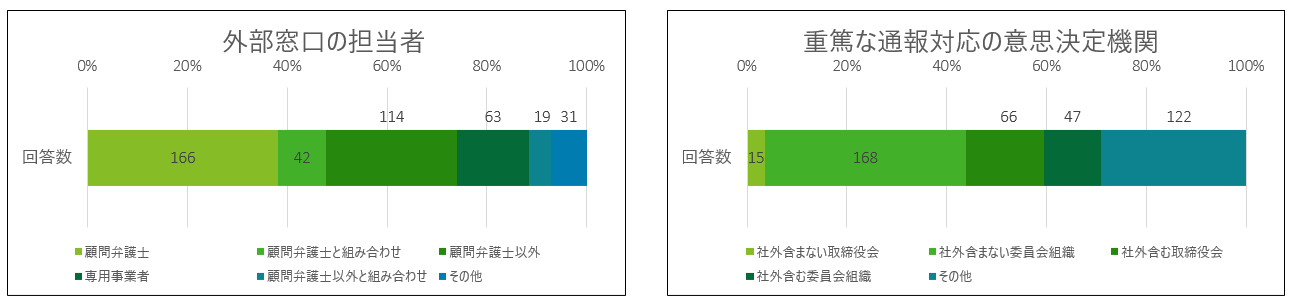

独立性の確保

11条指針は、内部通報制度の対応に関与する者が、組織の長その他幹部から独立した立場であることを求めています。外部であれば組織の味方となるべき顧問弁護士ではない弁護士や、内部であれば社外取締役や社外監査役・社外監査等委員に関与してもらうことが望ましいと考えられますが、その比率はそれほど高くはありませんでした。

- 外部窓口に顧問弁護士が関与している:47%

- 重篤な通報対応の意思決定機関に社外役員が関与しない:43%

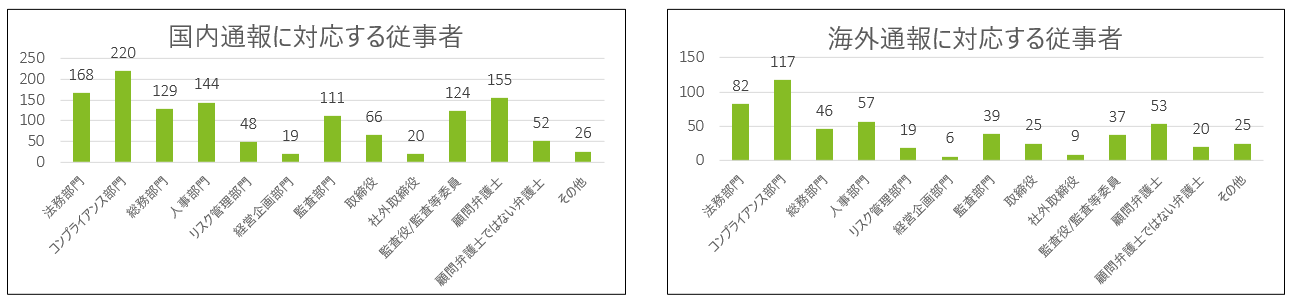

また、改正公益通報者保護法では、公益通報に対応する担当者(公益通報対応業務従事者:以下「従事者」)の明示的な指名が明記されていますが、国内通報/海外通報ともに対応する従事者が顧問弁護士である組織は少数ではありませんでした。

- 国内通報対応の従事者に顧問弁護士が含まれる:155

- 海外通報対応の従事者に顧問弁護士が含まれる:53

2023年版内部通報制度の整備状況に関するアンケート調査 集計資料(PDF, 2.3MB)

調査結果から導出される傾向

日本企業の内部通報制度の状況

過去すべての調査において、9割超の組織が社内窓口を設置済みであり、制度自体はほぼすべての組織で取り組み済みとなっています。しかしその中身には改善の余地があるようです。

認知度

従業員の内部通報制度の認知度は参考平均値で83%となりました。

通報者が通報するに至るまでには少なくとも3つのハードルがあると考えられます。制度を知っている、制度(会社)を信用できる、通報者にメリットがある、といった段階を経てようやく通報に至るという考え方です。

調査からは、第一のハードル“制度を知っている”=認知度にさえまだ改善の余地があることがわかります。通報制度が機能しているかを評価する指標として通報受信件数が着目されることが多いようですが、認知度に注目する方が合理的でしょう。

情報開示

認知度は、組織が従業員に対して制度をどれだけ開示しているかによって大きく影響を受ける指標と考えられます。誰が、どのようにして対応するのか、そしてその対応結果がどういったものだったのか。それらをつまびらかにすることによっておのずと認知度も高まってくるものと思われますが、「どのようにして対応するのか」および「対応結果がどういったものだったのか」というところまで情報開示している組織はまだまだ少ない、という結果が得られました。

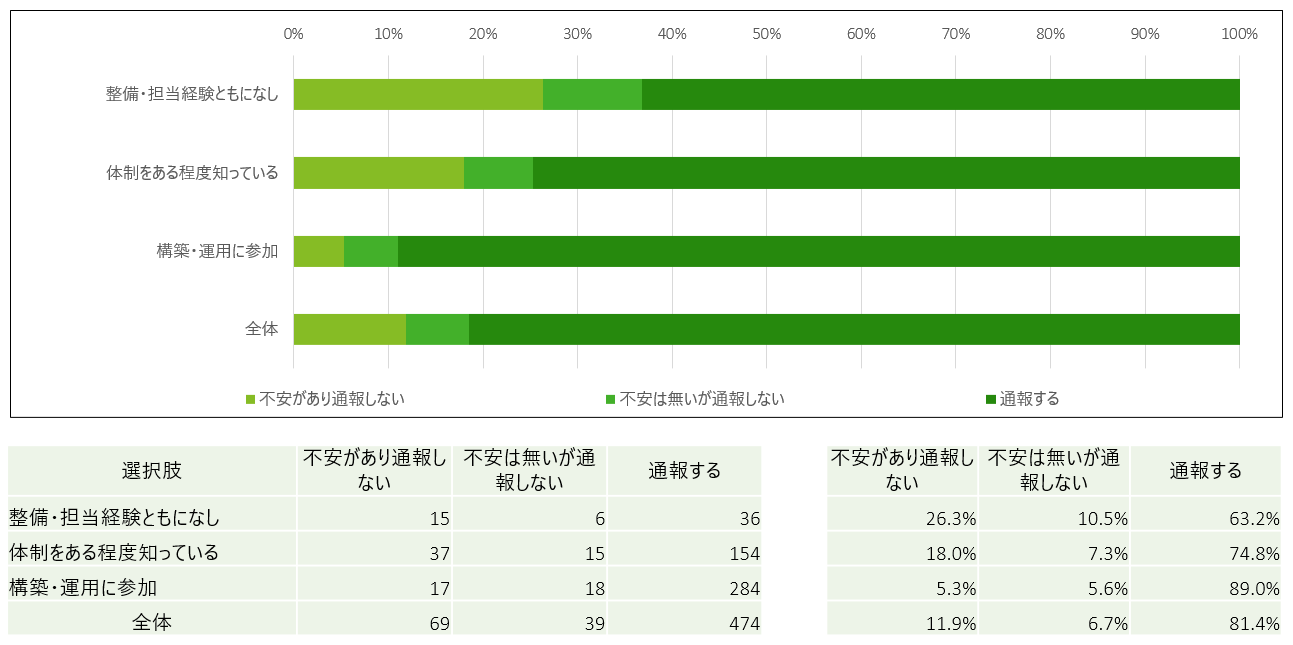

不正を認知したときに内部通報をするかしないか

第二のハードル「制度(会社)を信用できる」については、人間同士の信頼関係に通ずるものがありそうです。様々な言動の積み重ねや経験によって少しずつ積み上げられていくものが信頼であると考えられます。

不正を知った、あるいは加担してしまった場合に、自組織の内部通報制度には不安があるため通報しない、と回答した割合は、全体で11%でした。内部通報制度の整備や担当経験がなく縁遠い部署にしかいたことがない、という人の「不安があるため通報しない」という回答は26%でした。内部通報制度の体制についてある程度の知見がある、という人の同回答は18%でした。そして、内部通報制度の構築あるいは運用に参加した経験がある、という人であっても同回答が5%ありました。

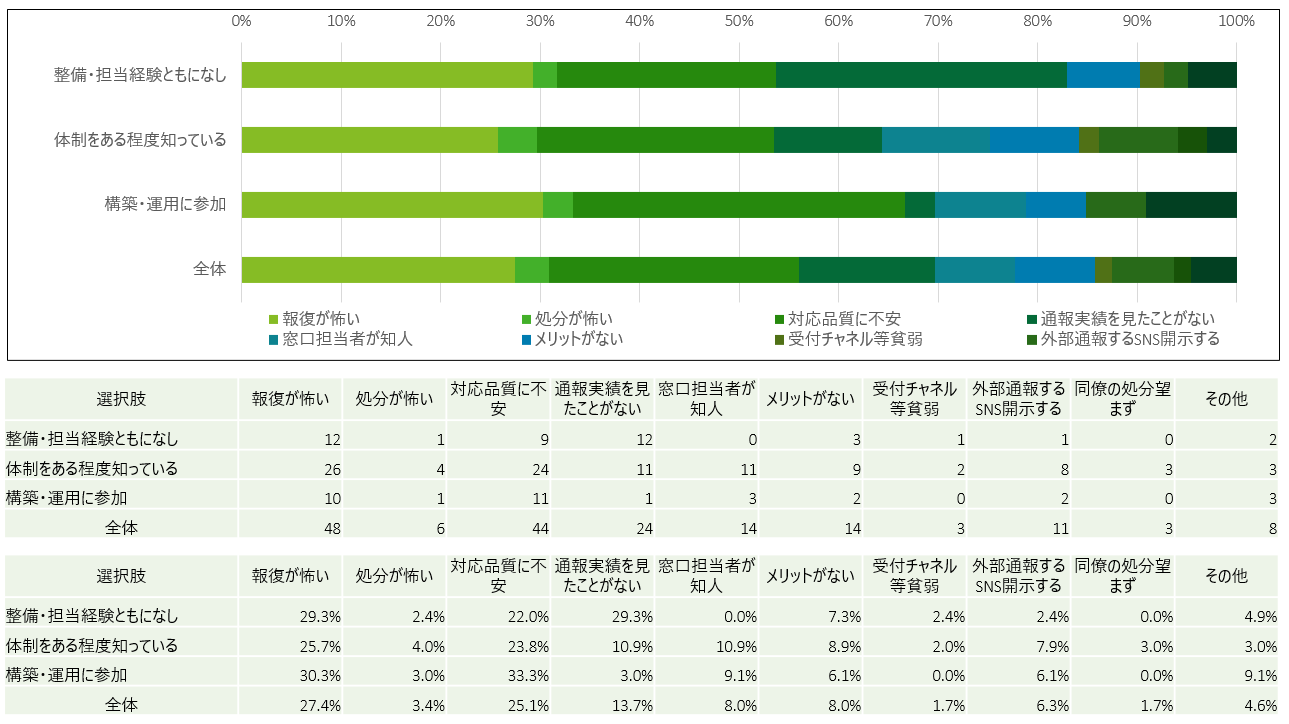

また、不安があるため通報しない、と回答したその理由については、内部通報制度の整備や担当経験がなく縁遠い部署にしかいたことがない、という人では「通報実績を見たことがない」 29%、「報復が怖い」 29%、「対応品質に不安がある」 22% の順となりました。この不安には第一のハードルである「情報開示」が起因していることが推測されます。次に、内部通報制度の体制についてある程度の知見がある、という人の回答は「報復が怖い」 25%、「対応品質に不安がある」 23% の順になっています。最後に、内部通報制度の構築あるいは運用に参加した経験がある、という人にさえも、不安があるため通報しない、の理由として「報復が怖い」の回答が 30%もあります。

内部通報制度をよく知っている者ほど組織からの報復を恐れる、というこの状況に内部通報制度単体の機能改善で対応することは不可能です。経営者もしくは経営職層が“報復など絶対ない、組織は本気で不正と戦おうとしている、実績がそれを証明しているはずだ”と示し続けることでしか改善できないのではないでしょうか。

たとえば、通報の受付チャネル(電話や封書といった通報の受信手段のこと)が貧弱、という点を理由に挙げる回答は、内部通報制度の整備や担当経験がなく縁遠い部署にしかいたことがない、という人にさえも2% であり、内部通報制度における表面的な改善施策に、それほど高い効果が期待できないことを示しています。

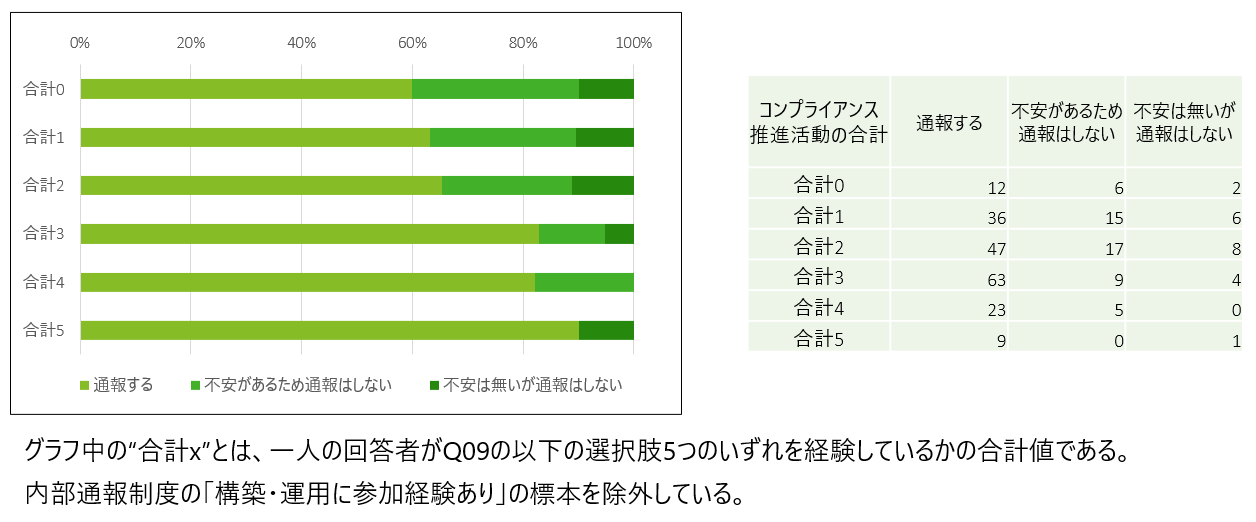

経営者あるいは経営職層が従業員に対して本気の度合いを示すためには、従前から行われていたコンプライアンス推進活動を継続して地道に実施し続けることの効果が高そうです。代表的なコンプライアンス推進活動を経験したことがあるという数が少ないほど「不安があるため通報しない」の比率が高く、経験した数が多いほど同回答の比率は低くなっています。

コンプライアンス推進活動*の経験と内部通報する・しないの関係

*以下の5点のコンプライアンス推進活動

経営者のメッセージ/定期的な研修/コンプライアンスアンケート/上司や同僚との不正相談/監査・検査の受入

- 1点も経験がない:「通報する」 60%

- 1点経験がある:「通報する」 63%

- 2点経験がある:「通報する」 65%

- 3点経験がある:「通報する」 82%

- 4点経験がある:「通報する」 82%

- 5点すべて経験がある:「通報する」 90%(「不安は無いが通報しない」を含めれば100%)

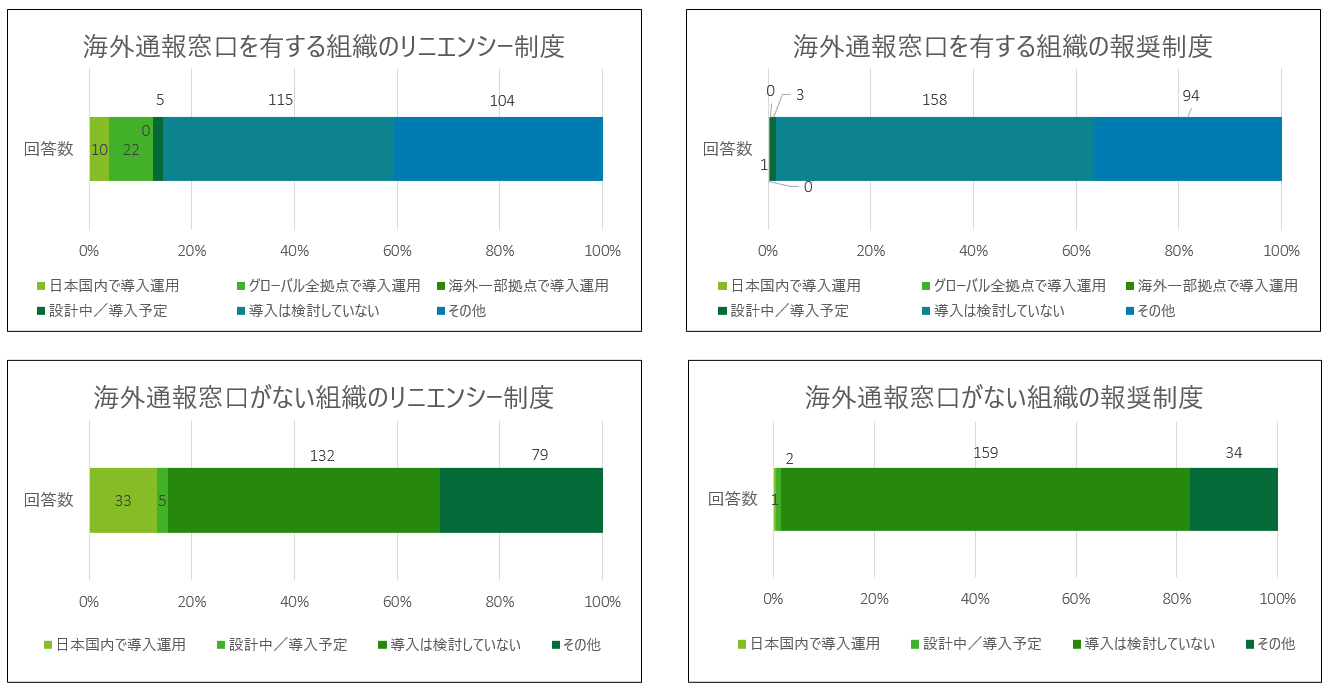

メリット

第三のハードル“通報者にメリットがある”=メリットの代表的なものにリニエンシー制度や報奨制度があります。「導入を検討していない」はいずれの制度でも過半数となりました。「導入済み」および「導入予定」を合わせると社内リニエンシー制度は10%台、報奨制度では1%台です。社内リニエンシー制度については「人事規程等で規定される賞罰を適用する」というフリーコメントも見受けられ、新たに制度を設けず既存の仕組みを活用している組織もあるようです。

内部通報制度は、自組織の不正を、行政への通報やソーシャルメディア、マスメディア等外部への公開に至る前に対処することを目的とする、組織にとっての重要な制度です。しかし、組織だけでなく通報者自身にも利益がなければ通報する人は増えないでしょう。

また、近年ソーシャルメディアに組織の内情を暴露する投稿が見られようになりました。インフルエンサーによる拡散を経てマスメディアに取り上げられる事例も発生しています。スマートフォンでの録音、録画も容易にできるようになりました。幼いころからソーシャルメディアに親しんだ世代が社会人の多くを占めるようになると、メリットがなければ通報などしない、という傾向がより強くなっていくのではないでしょうか。

その他の大半は「把握していない」である

通報受信数と不正の比率

直近1年間の国内通報の受信数が10件以下である比率は66%、海外通報では77%であり、多くの組織が多数の通報を受信しているわけではなく、この傾向は調査開始時からほぼ変わっていません。また受信した通報のうち不正の告発が1割未満であった比率(「把握していない」の回答を除外)は、国内通報で82%、海外通報で78%でした。

通報を数多く受信する努力をしても、通報数に比例した不正の告発を受信できるわけではありません。通報のほとんどは労務問題や人間関係の悪化に伴う不満の解消を主張するものになります。そういった問題は組織の風土を徐々に劣化させていくものですので、放置することは適切ではありません。しかし、それらの問題の多くは公益通報対応体制で適切に低減もしくは解消していけるものでもありません。公益通報対応体制は通報者の主張が事実か否かを確認して対処することによって社会を救う(社会を救う姿勢を示すことで組織も救う)制度なのであって、通報者の悩みや苦しみを低減する制度ではないからです。

内部通報の件数が世の中の平均に達しているかいないかといった点を注視するのではなく、内部通報制度の目的を公益に資する対象に絞り、冒頭で触れた“内部通報制度の認知度”を高めたうえで、従業員に対してアンケートを実施し「不安は無いが通報しない」その理由として「上司や同僚に相談できるから」の回答を増やしていく努力をすべきではないかと考えます。

国内の内部通報制度に関する法令

「内部通報窓口がある」と回答した組織が大多数ではあるのですが、11条指針対応は従業員規模300名超の組織に対しては義務として求められ、それ以下の組織に対しても努力義務のあることが明記されています。

しかし、従業員規模301名以上の組織でさえも、内部通報制度があるかという質問に「いいえ」の回答が散見されます。アンケート調査には回答者の認識による一定の誤差が生じるものだとは思いますが、11条指針は窓口を従業員に周知することも求めています。「わからない」の回答および回答者の誤解がある前提での「いいえ」の場合にも、その周知に問題がある可能性があるため、やはり看過できません。

改正公益通報者保護法に「対応済み」あるいは「対応予定」と回答した組織に対して、11条指針への対応を問う質問では、従業員規模301名~500名の組織で、その公表を「知らない」が4%、5,001名~10,000名の組織では同回答が21%でした。何に基づいて改正公益通報者保護法に対応した(あるいは対応予定)と捉えているのかに疑問が残る状況となっています。

独立性の確保

外部窓口に顧問弁護士が関与する割合、および重篤な通報対応の意思決定機関に社外役員が関与しない割合は、本調査が始まってから大きな変化がありません。外部窓口が「顧問弁護士が外部窓口である」 38%、「顧問弁護士との組み合わせである」 9% であり、重篤な通報対応の意思決定機関が「社外役員を含まない取締役会である」 3%、「社外役員を含まない委員会組織である」 40% です。

また、国内通報に対応する従事者に顧問弁護士が含まれる組織は155、海外通報に対応する従事者に顧問弁護士が含まれる組織が53ありました。

独立性の確保は11条指針が求めるものであり、その必要性は理解しているものの、内部通報制度対応に適した人材の確保が容易ではない、という課題があるのではないかと推測されます。その傾向は文化、習慣あるいは法規制に関する一定の知識がすでに共有されている、国内通報に対してより顕著に現れているものと推察します。

独立性の確保を困難にする要因のひとつとして、組織をよく知る顧問弁護士や社内役員で通報対応をする方がより実務的である、という判断がなされている可能性もあるものと思われます。

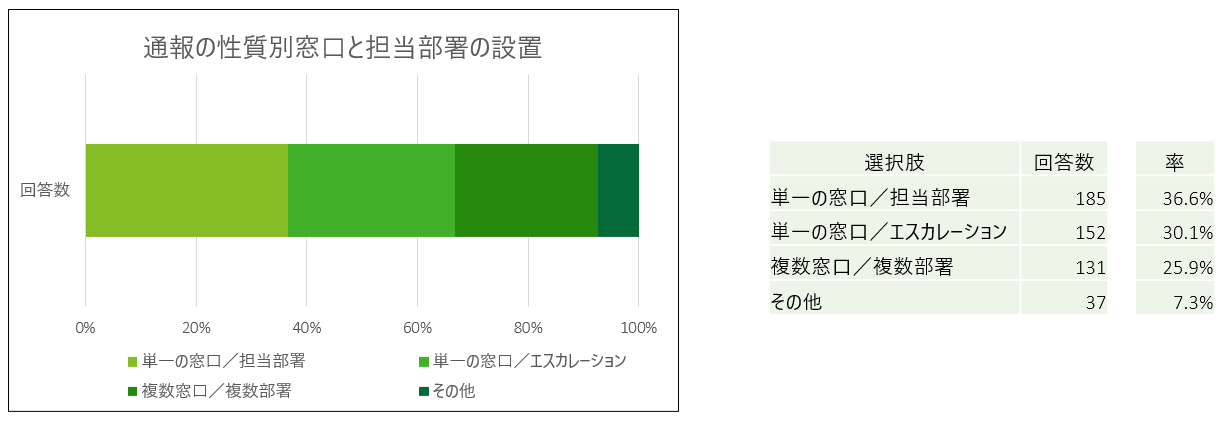

不当評価、労務問題、人権侵害といった通報者自身の被害軽減を訴求する通報と、組織外に被害者が生じる不祥事を告発する通報(いわゆる公益通報)とを峻別せずに受信している組織は多く、通報の性質別に複数の窓口と複数の担当部署を設置している組織は25%に過ぎません。

おわりに

高い倫理観をもつ従業員が内部通報制度を知っていて(認知度が高く)、組織が信頼されており(信頼性が高く)、なおかつ通報者個人に対してもなんらかの見返りがある(メリットが大きい)とき、組織にとっての有益な通報が促されるものと考えます。

特に組織への信頼は、内部通報制度単体の改善で得られるものではありません。地道なコンプライアンス推進活動を継続的に行い、経営者/経営職層が自らをけん制する独立した立場の者を含むガバナンスを積極的に採用し、不正行為を許さないというメッセージを有言/体現で示し続けてこそ少しずつ得られるものであると考えます。

そして、組織が従業員から信頼されるようになれば、内部通報制度を用いるまでもなく、従業員は不正行為の疑問を身近な上司や同僚に心配なく相談できるようになるでしょう。そのような組織であれば、不正ではなく不満を大量に含むであろう“通報件数”という極めて表面的な指標を追い求める必要もなくなります。

内部通報制度を組織のために有効活用したいのであれば、内部通報制度の機能改善を部下に指示するのではなく、まず経営者および経営職層の方々自身が、組織に根付くまであたりまえのコンプライアンス推進活動を率先して実施し続け、自らをけん制するあたりまえのガバナンスを垂範することに本気で取り組んでいく必要があるのではないでしょうか。

以上