消費税インボイス/改正電子帳簿保存法施行後に目指す業務のデジタル化【後編】 ブックマークが追加されました

ナレッジ

消費税インボイス/改正電子帳簿保存法施行後に目指す業務のデジタル化【後編】

デジタルインボイス導入のアプローチおよびポイント

前編「請求・支払業務の生産性向上を加速させるデジタルインボイスの潮流」では、消費税インボイス制度および改正電子帳簿保存法への対応をきっかけに、デジタルインボイス(日本版Peppol)導入による業務効率化の推進について紹介いたしました。後編ではデジタルインボイスを導入する際のアプローチやポイントを説明するとともに、デロイト トーマツ グループのサービスについて紹介します。

デジタルインボイス導入に向けてのポイント

デジタルインボイスの導入に際しては、業務の生産性向上・業務の効率化という成果を最大化するとともに、導入に伴う混乱を最小化しスムーズな運用切り替えに繋げるため、様々な論点についてポイントを押さえた対応が必要になります。

5つの主要な論点を説明します。

① 取引先側の導入に向けた対応

デジタルインボイス対応特有のポイントとして、自社のみではなく、相手先でも対応が必要となる点が挙げられます。相手先の導入企業が増える程デジタルインボイスを利用した取引が増え、導入効果の向上が見込まれます。自社が請求書を発行する取引先だけでなく、請求書を受領する仕入れ先にも導入をすることで、より大きな効果を期待することができます。また、標準仕様(JP-PINT)に沿った仕組みを前提とするため、相手先がデジタルインボイスの導入をしていない場合、自社のみ導入が完了していても仕組みの利用自体ができないことに注意してください。自社との取引量を踏まえ、優先度付けを行った上で各社との交渉を行っていくなど、効率を意識した進め方が重要となります。また、今後取引先・仕入先が増えていくことを想定し、事前に新規の相手先への対応を想定したプロセス整備も考慮することが考えられます。

(補足)JP-PINTは、Peppolネットワークでやり取りされるデジタルインボイスの日本の標準仕様です。

② デジタルインボイス対応システムの検討

- 会計・周辺システムの対応

システム面では、主にデジタルインボイスの発行・受領に関する会計システムの検討が必要となります。自社システムの場合は、既存の請求関連機能をJP-PINT仕様に合わせる必要がありますが、システム自体の改修をするのか、変換ツールや外部サービス等を利用するのか、コストやリスクを踏まえた検討が求められます。パッケージ製品の場合も、パッチ適用やバージョンアップのみで対応可能か、提供ベンダーの方針を確認する必要があります。会計システムだけでなくその周辺システムへの影響検討も必要です。請求書作成の元データを入力するシステムやそのインターフェース、ジョブ管理等、既存の仕組みを理解し要件を整理した上での対応が求められます。 - 会計システムの刷新

現在会計システムの刷新を検討している場合、併せてデジタルインボイス対応を実施する手段もあります。会計システム刷新におけるシステム要件として、JP-PINT仕様の請求書データの作成/取り込みを加え、デジタルインボイスの導入を実現します。導入する会計パッケージによっては会計パッケージベンダーが特定のアクセスポイントプロバイダーと利用契約を締結していたり、自らがアクセスポイントプロバイダーとして認定されている場合など、使用可能なアクセスポイントプロバイダーが限定される可能性もあります。その為、会計パッケージベンダーに対してアクセスポイントプロバイダーに関する仕様の確認が必要となります。

③ 電子帳簿保存法・消費税インボイス制度対応

デジタルインボイスの導入後も、両法制度の要件を満たすため考慮すべきポイントがあります。電子帳簿保存法に関しては、デジタルインボイスの導入業務が法令要件を満たすことの確認が必要です。第7条※(補足)で定められている電子取引情報の電磁的記録保存の適用範囲となることに留意し、対応を進めていきます。消費税インボイス制度に関しては、取引先特有の請求書の形式を利用している場合、JP-PINT仕様の請求データにセットできない項目が発生する可能性があるなど、個別確認が多く発生することが想定されます。自社の適格請求書の記載項目とJP-PINT仕様の項目を比較し、マッピングと項目値の設定・見直しを事前に検討することが考えられます。

※(補足)電子帳簿保存法の令和3年度改正により、電子取引で授受した電子証憑について電磁的記録による保存が必要となりました。

④ 業務プロセスへの影響

デジタルインボイス導入過渡期はデジタルインボイス対応先と非対応先で2通りのオペレーションを併用していく期間が生じると考えられます。取引先の対応状況のマスタ管理を含め、既存業務に上乗せして負荷が発生するため、事前にリソースの確保を含めた対応を整理する必要があると考えられます。また、利用するシステムに改修があったり、入力項目やツールが変わるなど業務オペレーションに変更が加わる可能性があるため、対応漏れが生じないよう事前に関連業務への影響を網羅的に確認・整理することが必要です。

⑤ 内部統制への影響

業務プロセス・関連システムの変更に際しては内部統制への影響も想定されます。必要な統制活動の漏れが生じてしまったり、監査対応で不備や想定以上の追加作業が発生することのないよう、事前の整理や内部監査人・外部監査人との調整含め余裕をもった対応をしていくことが推奨されます。

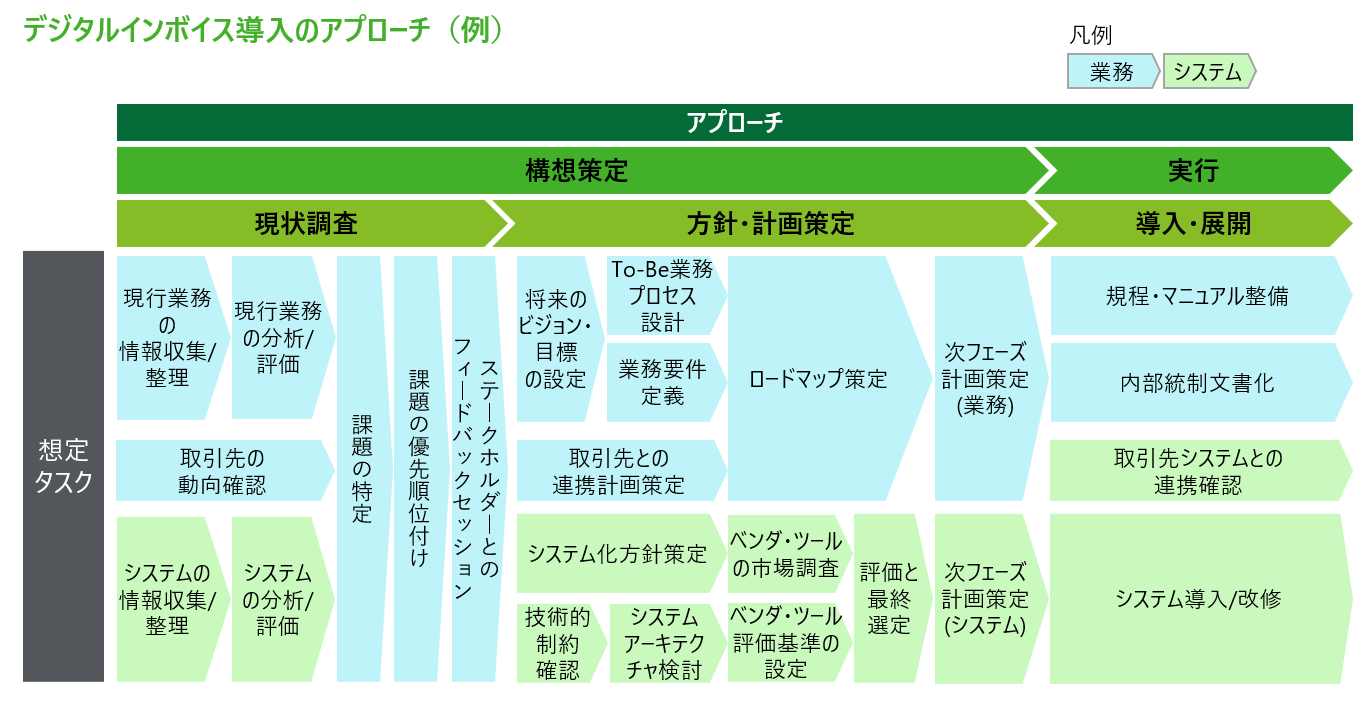

デジタルインボイスの導入に向けたアプローチ

各論点をカバーし効率的に導入を進めるためには、社内でデジタルインボイス導入プロジェクトを立ち上げ、複数ステップに分け進めることが効果的と考えられます。

事前に策定した計画をもとに足並みをそろえて各タスクを進めていく必要があるため、プロジェクト管理の要素は成功のカギとなります。

(構想策定フェーズ)

最初のステップとなる構想策定フェーズでは、デジタルインボイスの導入に向け、業務・システム両側面について現状調査と方針・計画策定を行います。

- 現状調査

デジタルインボイスの導入に向けた検討ポイントを事前に明確化することが主な目的です。業務面においては、業務フロー等を用いて現在の請求プロセスを確認すると共に、関連する取引先各社の動向を調査します。調査方法や対象企業を検討した上での、体系的な調査の実施を推奨します。システム面においては、会計システムと周辺システムへの影響を整理します。IT部門やシステム開発ベンダーに加え、システムを使用している事業部門に対しても調査を行い、対象漏れを起因とする手戻りが発生しないよう、網羅性を意識して整理を行います。 - 方針・計画策定

現状調査の結果を基に、導入対象となるスコープや導入時の方針・スケジュールなどロードマップを策定します。業務面ではデジタルインボイス導入後の業務に関する方針を検討した上で、To-Be業務やそれを実現するための要件を整理していきます。システム面では会計システム・周辺システムそれぞれについてシステム改修や導入ベンダー選定などの対応方針を検討します。外部ソリューション・パッケージを活用する場合には、選考基準を策定し様々な観点から比較を行った上で契約先を選定していきます。また、取引先との連携計画の策定も重要なタスクになります。

(実行フェーズ)

最後に、実行フェーズでは構想策定フェーズで策定した計画をもとに、業務・システム両面での導入作業を行います。システム導入/改修に関連したベンダーなど、社外も含めたステークホルダーが増えるため、より一層プロジェクト管理の重要性が増すフェーズとなります。また、新業務に関する内部統制の整理・文書化も対応が必要となりますので、内部統制の3点セットの整備を中心に、統制面の確認を進める必要が考えられます。

デロイト トーマツ グループのサービス

これまで記載してきた通り、デジタルインボイスの導入に当たっては、幅広い論点に対し、体系的な対応が必要となります。

デロイト トーマツ グループは、多岐にわたる専門性・深いインダストリー知見を持つ専門家を多く揃えています。クライアントが適切にリスクテイクし、的確に経営上の課題に対応するためのサービスを幅広く提供することが可能です。

以下にデジタルインボイスの導入支援に関する代表的なサービス例をご紹介します。

(構想策定フェーズ)

- デジタルインボイス導入に向けた構想策定支援

デジタルインボイス導入に向けて、課題分析/あるべき業務要件整理やベンダー選定、計画策定の支援を行います。各事業領域に特化した深い知見により、自社の提供業務や形態に合ったサービスの提供が可能です。 - 内部統制診断・構築支援

To-Beの業務プロセス・IT統制に係るリスク診断実施をもとに課題整理や課題解決に向けた内部統制の構築まで支援を行います。新業務プロセスに適応した内部統制文書の作成および更新の支援についても、併せて対応可能です。

(実行フェーズ)

- プロジェクト全体管理

プロジェクト推進PMOとして、スケジュール/課題/リスク管理など横断的な支援を行います。プロジェクト管理の豊富な知見に加え、IT領域や税務領域など、幅広いサービス領域の専門家と連携しワンストップでサービスを提供していくことが可能です。

その他の記事

消費税インボイス/改正電子帳簿保存法施行後に目指す業務のデジタル化【前編】

請求・支払業務の生産性向上を加速させるデジタルインボイスの潮流