ナレッジ

COVID-19に学ぶクライシス発生時における財務報告に係る内部統制の課題と対応策

クライシス発生時においても、利害関係者へ業務、財務のパフォーマンスに関するタイムリーな財務報告が必要です

COVID-19は、財務報告に係る内部統制に大きな影響を与えており、今後も適用される規制の変化などの影響を与えることが予想されます。本稿では、COVID-19への対応で得た教訓をもとに、財務報告に係る内部統制に関して、COVID-19をはじめとするクライシス発生時においてリスクにさらされる可能性のある領域を分析し、その対応策について考察しました。

目次

- COVID-19をはじめとするクライシス発生時においては、現状の統制環境を維持できる範囲を特定する必要があります

- 現状の統制環境に変化が生じた場合には、影響が生じると考えられる領域を特定し対応策を検討する必要があります

- COVID-19影響下においては、以下に例示するような潜在的な問題とそれに対する軽減措置が検討されました

- デロイト トーマツでは、COVID-19をはじめとしたクライシス発生時における、財務報告に係る内部統制の課題抽出と対応策の検討を支援します

- プロフェッショナル

COVID-19をはじめとするクライシス発生時においては、現状の統制環境を維持できる範囲を特定する必要があります

現状の統制環境を維持することを考えた場合、少なくとも以下に挙げる観点から、組織は早期の対応をする、あるいはその準備をする必要があります。

1. 財務報告のスケジュールを見直し、キーコントロールの運用における実施タイミングの制限を可能な範囲で緩和。

2. 従来と異なる対応が取られる場合は、その対応に関してなされた決定を正式に文書化。

3. 不正のリスクが変化する可能性があることに留意。

4. クライシス発生事業年度内に不測の事態が発生しないよう、外部監査人との協議を早期にかつ継続的に実施。

現状の統制環境に変化が生じた場合には、影響が生じると考えられる領域を特定し対応策を検討する必要があります

COVID-19 等のアウトブレイクによって組織が最終的にどの程度の影響を受けるか、を適切に管理することが重要です。そうした中で、統制環境の変化が必要となる可能性が高く、組織が影響を被る可能性があると現時点で考えられるのは以下の通りです。

1. 評価範囲およびリスク評価の結論を、 COVID-19 等の影響に適切に対応するために、再度検討する必要性。

2. リスクの変化に対応するため、統制の整備や運用方法を調整することが求められる可能性。また、外部委託業務については、コンティンジェンシープランの検討が必要となる可能性。

3. 社内外の関係者による統制の評価活動においては、遠隔での評価を増やすことや評価者間の連携を強化することを計画することが求められる可能性。

4. COVID-19 等の影響により不備が増加した場合には、適時にかつ効果的な対応を行うための計画を策定する必要がある可能性。

5. 従来から行われている経営層および取締役とのコミュニケーションについても、必要な情報を適時に伝えるため、見直しが必要となる可能性。

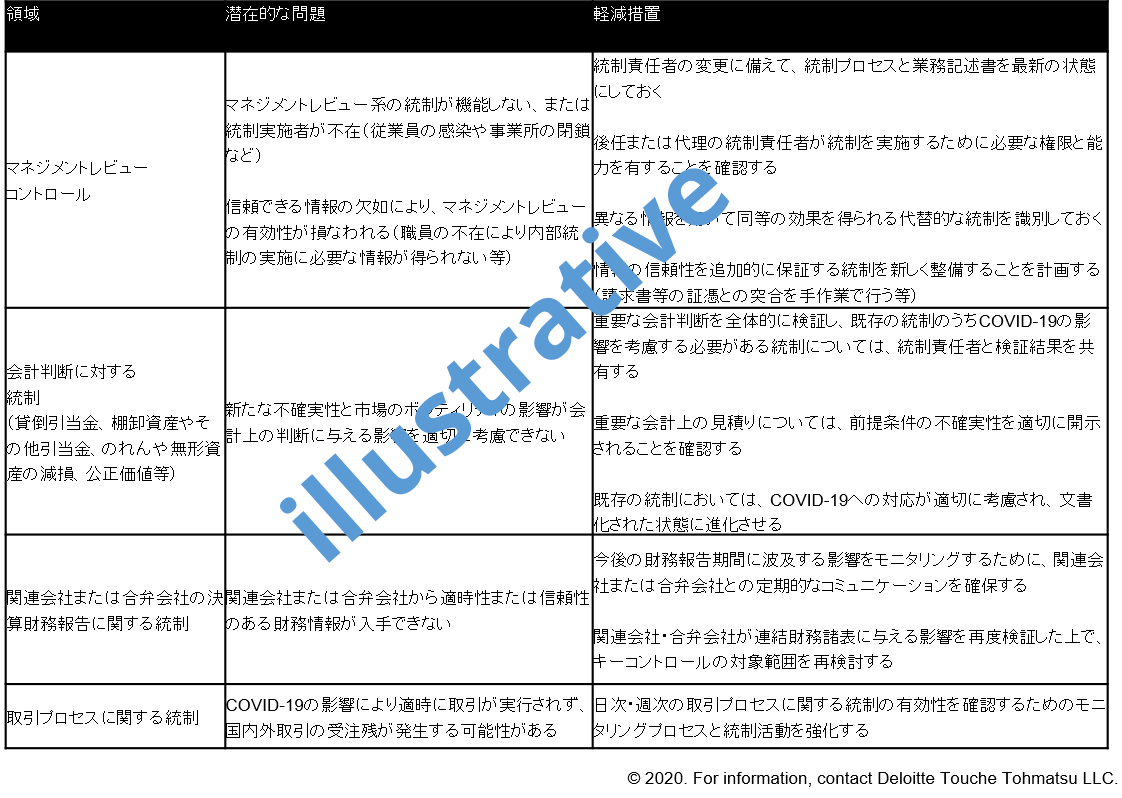

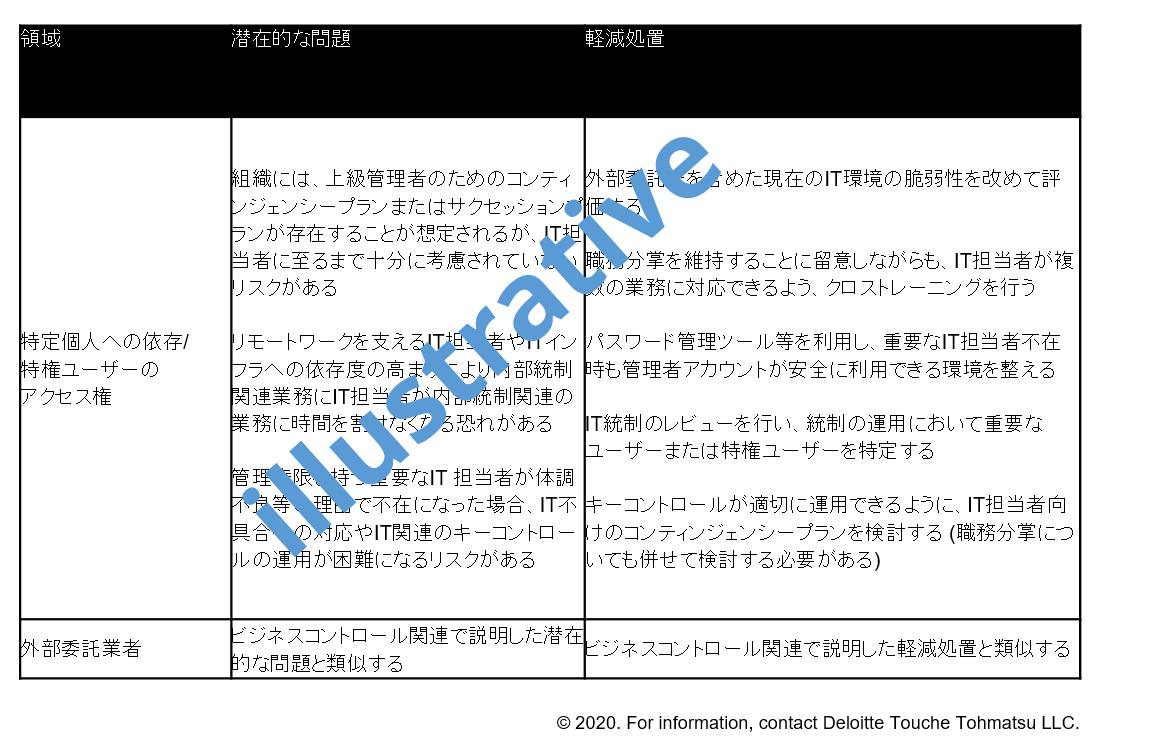

COVID-19影響下においては、以下に例示するような潜在的な問題とそれに対する軽減措置が検討されました

具体的には、ビジネスコントロール観点、IT統制の観点などから、影響があると考える領域ごとに、その潜在的な問題と軽減措置の例を記載しています。

なお、これらは網羅的な一覧ではなく、組織が置かれている状況によって検討すべき内容は異なります。

具体的には、COSO 2013フレームワークの各原則と重点項目に照らして評価を行い、対応の網羅性を検証することが求められます。

図:COVID-19影響下における潜在的な問題とそれに対する軽減措置の例(ビジネスコントロール抜粋)

図:COVID-19影響下における潜在的な問題とそれに対する軽減措置の例(IT統制抜粋)

デロイト トーマツでは、COVID-19をはじめとしたクライシス発生時における、財務報告に係る内部統制の課題抽出と対応策の検討を支援します

デロイト トーマツでは、COVID-19をはじめとした、あらゆるクライシスに対応して、各分野の専門家が連携してサービスを提供しています。

各専門家の観点から情報発信も行っています。詳細については、、以下より最新情報をご確認ください。

・Cyberのホームページ www.deloitte.com/cyber

・Heads Upニュースレター www.deloitte.com/us/audit

当レポートの原文はこちらです。

Reacting to COVID-19 in internal control over financial reporting

日本語版資料をご希望の方は、下記のフォームよりお問い合わせください。

プロフェッショナル

仁木 一彦/Kazuhiko Niki

デロイト トーマツ リスクアドバイザリー パートナー

佐藤 肇/Hajime Sato

デロイト トーマツ リスクアドバイザリー パートナー

その他の記事

内部統制 3.0 (Internal Controls 3.0)

事業環境の変化やテクノロジーの進化に伴う内部統制の見直し