ナレッジ

在宅勤務時のガバナンス

新型コロナウイルス感染症(COVID-19)の世界的な感染拡大により在宅勤務を導入する企業が急激に増加するなか、在宅勤務を前提とした企業活動に戸惑いを隠せない企業も多く存在します。本稿では、COVID-19を契機としたリモート化の進行に伴う企業ガバナンスの変化について解説します。

I. はじめに

新型コロナウイルス感染症(以下、COVID-19)の世界的な感染拡大による企業活動への影響は、甚大なものになっている。多くの企業が従業員およびその家族の健康を守ることを目的に、急遽在宅勤務を導入する事態に及んでいる。在宅勤務は、働き方改革の一つとして政府の指導のもと、各企業が準備を進めてきたが、本格的な運用までには至っていなかったのが実態といえよう。在宅勤務を進めていた企業もそうでない企業も、COVID-19で在宅勤務を余儀なくされるビジネス環境で、いかにガバナンスを効かせ、企業活動を行っていけばよいのか戸惑っているのではないだろうか。今回は、COVID-19とともに(With Corona: ウィズコロナ)ビジネス活動を進めていくにあたって、リモート環境における企業ガバナンスの在り方を考察したい。

II. 日本企業のガバナンスについて

従来、日本企業の多くから「face to faceのコミュニケーションが容易な国内拠点に対して、リモートでの対応が多くなってしまう海外子会社管理に困惑している」との声が聞こえていた。多くの日本企業で、現地法人への駐在員の出向、地域統括会社(RHQ)の設置や現地法人経営者の人事権を日本の管轄下に置く等のガバナンス対策を導入して海外子会社をコントロールしようとするものの、上手く機能しない場合が少なくなかった。緊急事態宣言以降、在宅勤務を導入する日本企業も増えているが、国内においてもface to faceのコミュニケーションが難しくなり、従来の業務管理や従業員管理の方法が通用せず、苦慮しているという声も上がっている。現在の状況が一時的なものにとどまり元と同じ環境に戻るか、あるいはface to faceのコミュニケーションに大きく依存したこれまでの日本企業のガバナンスを変容させることになるか、意見が分かれるところであるが、少子高齢化という大きなトレンドを踏まえた場合、後者を見据えた対応を行っていくべきと我々は考えている。つまりは、不正の頻発等で海外子会社のガバナンスに苦慮していた日本企業は、COVID-19の世界的な感染拡大を契機として、国内外を含めたガバナンス(組織マネジメント)のパラダイムシフトを迫られているといえよう。

III. 有効なガバナンス構築のために

東京証券取引所のコーポレートガバナンス・コード(2018年6月1日)によれば、ガバナンスとは、「会社が、株主をはじめ顧客・従業員・地域社会等の立場を踏まえた上で透明・公正かつ迅速・果断な意思決定を行うための仕組みを意味する」とある。有効なガバナンスを測る試金石として、不正への対応が挙げられる。不正はいつ、どこで、どのように発覚するかわからない。事業領域と地域の広がりは、その捕捉の難しさを幾何級数的に高めるものといえる。そのような不正を早期に検知し、迅速かつ適切に対応することは、企業のガバナンスのあり方を如実に反映するものといえ、企業経営にとって極めて重要な責任の一つといえよう。

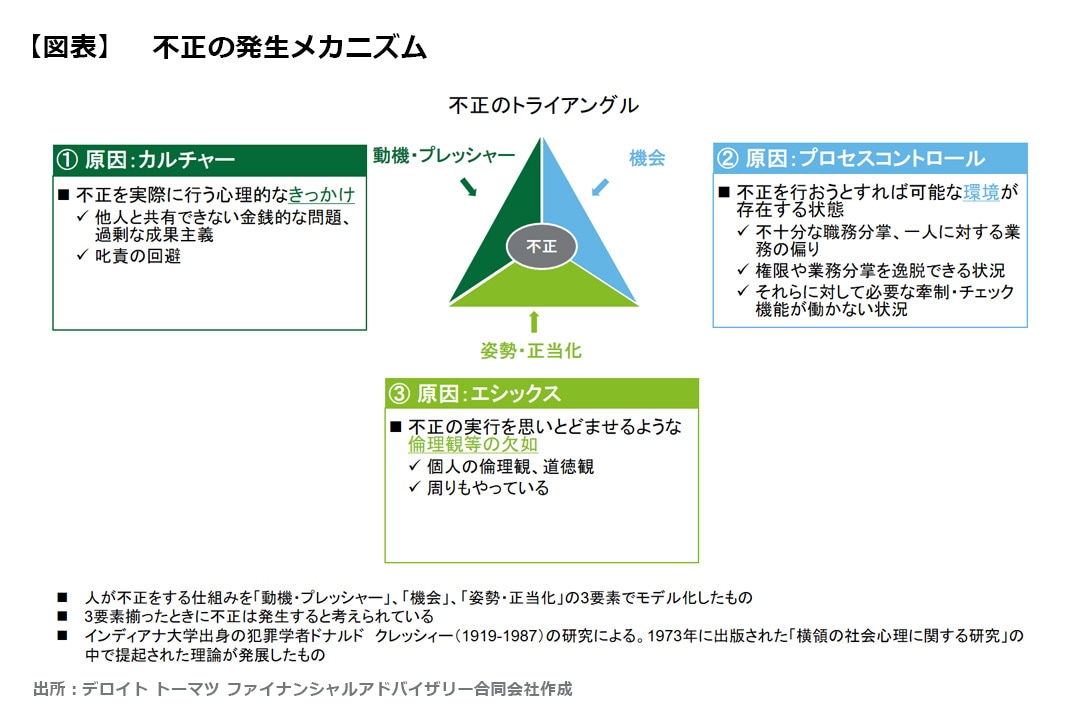

不正を検知するには、その発生メカニズムを理解し、複眼的に捉える必要がある。不正は、【図表】に示す3つの要素「①カルチャー:動機やプレッシャー等、不正を実際に行う際の心理的なきっかけ、②プロセスコントロール:不正を許してしまう機会を与えている業務プロセスにおける統制環境、③エシックス:不正の実行を思いとどまらせるような個人の倫理観等の欠如」が揃ったときに発生すると考えられている。その中でもまずは、プロセスコントロールに着目するべきだ。現在では、業務プロセスに潜むリスクを見える化する様々なデジタルツールが開発されている。例えば、内部統制が正しく機能するように設計・導入・運用された業務プロセス(To be環境)と、実際の業務プロセス(As is)を個別取引ごとに比較し、逸脱する行為を具体的かつ明確に特定する不正リスク・プロセスマイニングという手法や、不正発生のシナリオに基づいて業務プロセスの整備・運用状況をチェックすることで、不正リスクの相対的に高い業務プロセスを抽出する不正リスク・プロセスチェック、複数の財務データや非財務データを組み合わせることで異常取引を検出する不正リスク・アナリティクスなど、複数のツールが存在する。このようなデジタルツールの活用により、リモート環境においても業務フローや取引を監視できる仕組みを構築することが可能になり、不正に対する牽制にもなる。さらには、カルチャーやエシックスについても、蓄積された研究成果に基づいて様々な手法が国内外で開発されつつあり、それらを積極的に取り入れていくことが、来るべきパラダイムシフトへの必須の対応と考えられる。

IV. おわりに

これからのwithコロナのビジネス環境下では国内外を問わず、リモート化が進行することを前提に働き方の変化のトレンドを踏まえて企業ガバナンスを再構築する必要がある。これまで日本企業が及び腰だったデジタルツールを積極的に取り入れ、複眼的な視点をもって不正の早期検知を可能にすることが、その第一歩となると思料する。

※本文中の意見や見解に関わる部分は私見であることをお断りする。

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

フォレンジック & クライシスマネジメント サービス

ヴァイスプレジデント 扇原 洋一郎

(2020.4.30)

※上記の社名・役職・内容等は、掲載日時点のものとなります。

記事全文[PDF]

こちらから記事全文[PDF]のダウンロードができます。

[PDF:491KB]

フォレンジックサービスについて

企業が事業活動を遂行するにあたり、不適切な会計処理、資産横領、贈収賄、情報漏洩、不正アクセス、知的財産の侵害等の不正リスクが存在しますが、潜在的な不正リスクは広範囲に及びます。また、近年、企業間の紛争は増加傾向かつ複雑化しており、企業は係争・訴訟に関するスキルや経験が求められ、弁護士以外の財務やデータ収集の専門家の活用のニーズが着実に増加しています。デロイト トーマツ グループのフォレンジックサービスは、不正リスクに対してガバナンス、リスク評価、予防、発見、調査、再発防止の総合的なアプローチで企業の不正対応を支援します。

関連するサービス

その他の記事

企業の不正リスク調査白書

Japan Fraud Survey 2018-2020