最新動向/市場予測

新型コロナウイルスの影響はどこまで拡大するか:試算アップデート

リスクインテリジェンス メールマガジン vol.56

マクロ経済の動向(トレンド&トピックス)

有限責任監査法人トーマツ

リスク管理戦略センター

マネジャー

市川 雄介

3月入り後、新型コロナウイルスの影響が拡大している。先月中旬時点では、中国以外の国における感染はそれほど大規模なものとはならず、中国では概ね3月半ば、他の国では4月には感染がピークを迎えるとの前提に立っていた。その下で、中国経済への負のショックは1四半期にとどまり、各国への波及効果は、定量的に見れば世界的な景気後退をもたらすほどではないと分析していた(詳細は、リスクインテリジェンス・メールマガジン2月号(以下「2月号」)ご参照)。

しかし、足許の状況をみると、経済への悪影響は拡大することが避けられなくなっている。当初想定との違いは、具体的には、1.中国経済の下振れ、2.他国における感染急増による内需の減少、3.新型コロナウイルスをきっかけとした金融システム不安、という3つの側面に分けられる。

1.中国経済の下振れ:第1四半期は前年比マイナスが確実

中国では、3月上旬時点で感染者数の増加ペースは抑えられてきており、感染収束の時期が当初想定から大きく遅れているわけではない。他方で、経済への悪影響は想定よりも大きく拡大しそうだ。先月時点では、第1四半期のGDPが前年比+4%台半ばまで低下する(成長率に1.5%程度の下押し圧力が加わる)とみていたが、その後公表された2月の企業景況感、さらには1~2月の主要指標を踏まえると、前年比ベースでもマイナス成長に陥ることが確実な情勢だ。

中国経済の落ち込みが深くなる分、各国への波及効果も大きくなる。100以上の経済・金融変数を組み込んだ当センターのFAVARモデルを用いると、中国の第1四半期の成長率が4.5%程度であれば、通年の成長率への下押し圧力は▲0.6%程度、日本に対しては▲0.2%程度と試算された(既出「2月号」参照)。しかし、中国の第1四半期の成長率がマイナスに陥った場合、仮にマイナス幅が小幅であっても、下振れ幅は当初想定の4倍程度となり、中国自身は通年で▲2.5%程度、日本は▲0.8%程度成長率が下押しされることになる。各国の財政措置が感染収束後の回復ペースを速める可能性はあるが、中国からのスピルオーバーだけでもかなりのインパクトとなることを覚悟した方が良さそうだ。

2.内需の腰折れ:サービス消費・インバウンド消費が急減

アジアでは韓国、欧州ではイタリアを筆頭に他の西欧諸国、そして米国やイランなどにおいても、感染者数が急増している。こうした感染爆発により、「コロナ・ショック」は中国発のものから、各国国内発のショックへと、状況が一段階進んだ形となった。

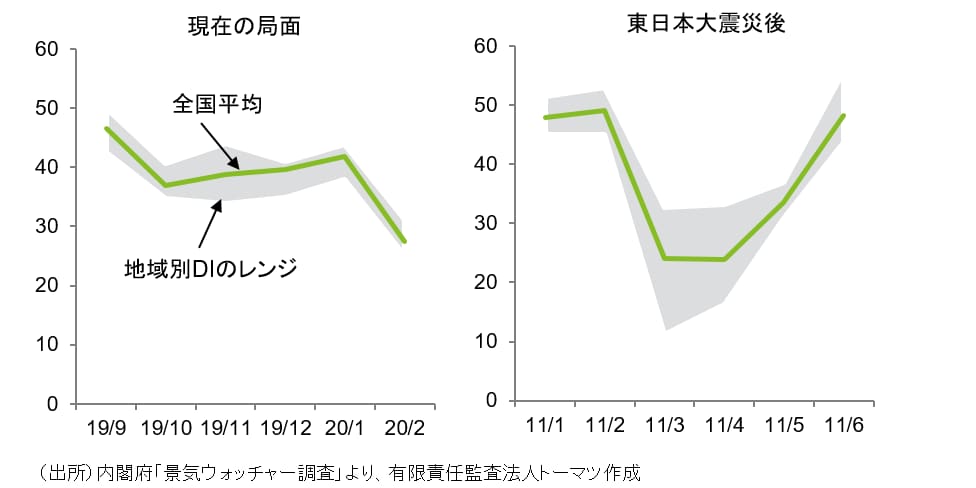

日本では一斉休校やイベント自粛によって人の移動が制限され、サービス産業を中心に多大な経済損失が懸念されている。2月の景気ウォッチャー調査(調査期間は2月末)では、政府のイベント自粛要請などを織り込み、現状判断DIが東日本大震災(以下、「震災」)後以来の水準まで急落した。低下幅もさることながら、震災の際と比べて地域差の小ささが特筆される(図表1)。被災地とその他エリアとで差があった震災時と異なり、現在の局面は全国一様にマイナスの影響が顕在化していると言える。一斉休校や自粛延長の要請が表れる形で、3月の景気ウォッチャー調査も厳しい結果が予想される。

図表1 景気ウォッチャー調査の現状判断DI

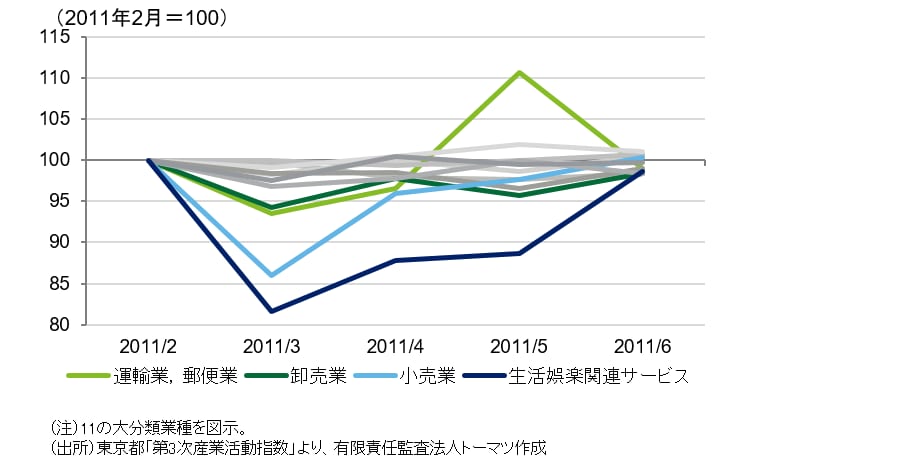

サービス消費への影響を試算する上で、再び震災時の経験をみてみよう。サービス業の来客数や売上等を元に算出される第3次産業活動指数をみると、震災後の東京都では、11の大分類業種のうち、小売業、卸売業、運輸・郵便業(特に旅客運輸業)、生活関連サービスで有意な下振れがみられた(図表2)1。このうち、サービス消費に分類される業種について、東京都における当時の落ち込み幅が全国レベルでも生じると仮定し、「自粛」による消費への影響を試算した(図表3。詳細は図表注参照)2 。

1 なお、情報通信業に含まれる民間放送業と、事業者向けサービスに含まれる広告業も大きく落ち込んだ。

2 この前提では、例えば旅客運輸業が1~2割下振れするが、外出・出張の自粛やテレワーク推奨を受けて鉄道利用者数が1割程度減少している、といった報道と概ね整合的と言える。

図表2 東日本大震災後の東京都の第3次産業活動指数

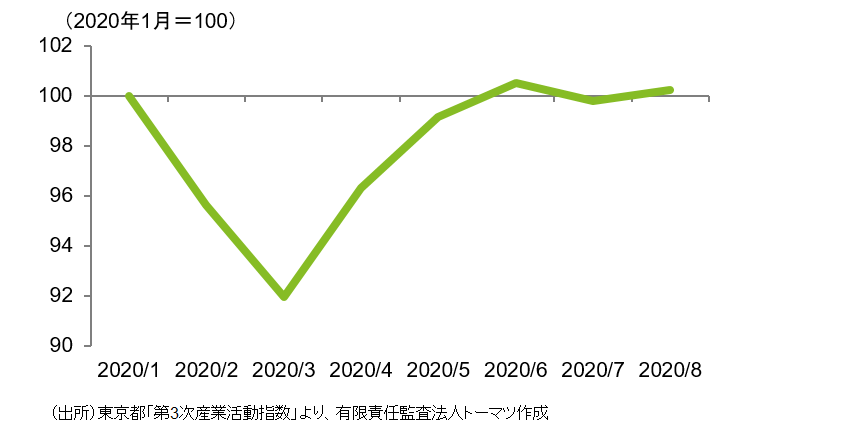

感染拡大が4月にピークアウトするとの仮定の下では、サービス消費は3月にかけて1割近く落ち込んだあと、5月頃に「コロナ・ショック」前の水準を回復する見通しだ。これを(概念や定義が異なる)GDP統計上に引き直すと、第1四半期のサービス消費は前期比▲2.5%、GDP全体を前期比1%近く押し下げることになる。影響が全国に拡大する分、震災時(2011年第1四半期のサービス消費:▲1.5%)よりマイナス幅は深くなる。第2四半期には一定の反発が予想されるが、2020年通年では、GDPを0.3%程度押し下げると見込まれる。

図表3 サービス消費の見通し(全国)生産額への影響

(注)

1. 第3次産業活動指数のうち、「運輸,郵便業(うち旅客運送業)」「生活関連サービス」「不動産業(貸事務所業除く)」「医療,福祉」をサービス消費の対象となる業種とし、全国ベースのウェイトで加重平均したもの。

2. 上記のうち「旅客運送業」と、「生活関連サービス」(除く「学習支援業」「自動車整備業」)の各業種について、東京都における2011年2~3月と同じ低下幅が2020年1~3月に実現し、2011年3~5月と同じ上昇幅が2020年3~4月に実現すると仮定した。他の業種は、期間を通じて横這いと仮定。

また、インバウンド需要の大幅な落ち込みも必至である。出入国在留管理庁によれば2月の新規入国者が前年から60%程度減少(うち中国人は9割減)していること、3月9日に政府が発動した中国・韓国に対する入国制限、日本に対する各国の渡航自粛等の措置を踏まえると、3~4月の訪日客数が前年の5分の1程度まで急減しても不思議ではない。4月に感染拡大に歯止めがかかり、6月に年初と同程度の水準まで訪日客数が急回復したとしても、通年ではマイナスとなる可能性が高い。仮に1月以降の訪日客数(季節調整値)が横ばいだった場合と比べると、金額にして年間5,000億円(GDP比0.1%)程度の需要の下振れが見込まれる3 。

3 なお、上記のサービス消費の試算は供給側の数値の積み上げのため、インバウンド需要も一部重複して含まれていることに留意。

3. 金融システム不安:ハイ・イールド債、レバ・ローンへ波及

最後に、各国への感染拡大を懸念し、金融市場が急激な変動に見舞われていることも、新たなリスク要因となっている。元々、中国発の需要ショックによって、各国の株価や商品市況が下落することは見込まれていた(「2月号」参照)。しかし、2月下旬以降、恐怖指数と言われるVIX(投資家が見込む今後1か月間のボラティリティ)が急上昇する中、ダウ平均が連日1,000ドル変動し、長期金利が0%台半ばまで急低下するなど、市場は中国発ショックだけでは説明できない動きをしている。当センターでは、昨年末時点で、米国株について「金余り」の状況を加味しても1割程度は割高であると指摘していたが(詳細はリスクインテリジェンス・メールマガジン12月号参照)、新型コロナウイルスをきっかけに、株価の水準調整が生じたと考えられる。

株価の急落は、センチメントの悪化や先行き不透明感の高まりによって消費・投資を抑制するほか、リスク・マネーの逃避を招く。米国では信用力の低い企業の債務が積み上がっているが、市場の混乱によってハイ・イールド債(低格付け企業の発行した社債)のスプレッドが拡大し、低格付け企業向けの融資であるレバレッジド・ローン価格も足許で急落している。コロナウイルスによる需要の減退に加え、OPECプラス諸国の減産協議の決裂を受けて原油価格が暴落していることも、エネルギー関連企業の多いハイ・イールド債市場の逆風となっている。

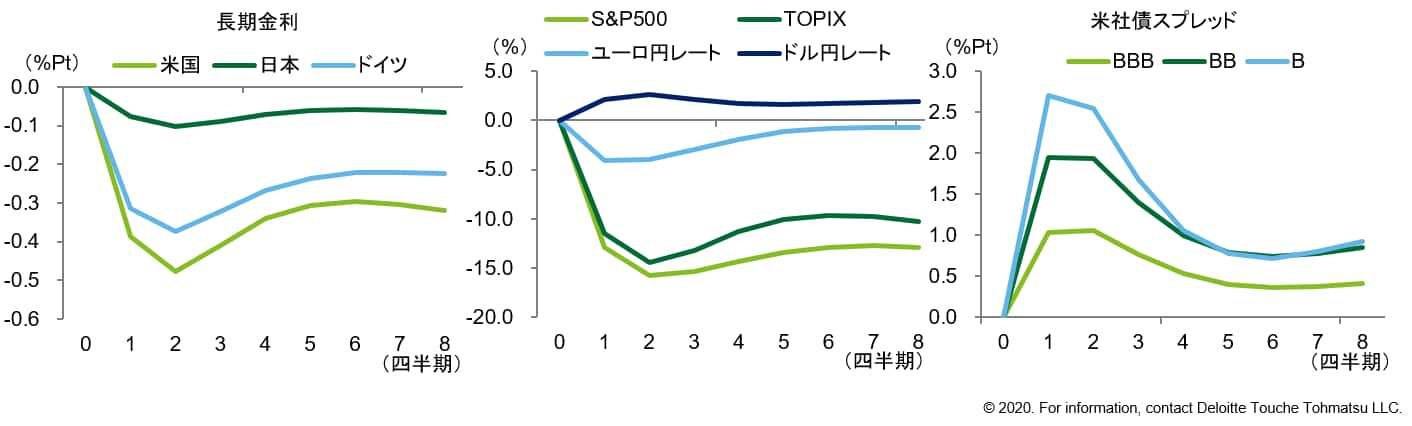

仮に株価・原油価格の調整が一時的なものにとどまらず、米国株が10%、原油価格が20%下方屈折した場合の影響はどうなるだろうか。再びFAVARモデルを用いて試算すると、海外金利の低下、株価の大幅低下に加え、ハイ・イールド債のスプレッドが急上昇する結果となる(図表4)。スプレッド拡大は低格付けのものほど大きいが、レバ・ローン市場でも同様の状況が生じるだろう。レバ・ローンはCLO(ローン担保証券)として証券化されており、日本の金融機関の保有残高も相応に積み上がっている。高格付けトランシェが棄損するような事態にはならないとしても、CLOの価格下落や格下げによって金融機関収益への影響が顕在化する恐れもある。実体経済の落ち込みが相応の大きさになることも踏まえると、ストレスシナリオとして、金融市場の混乱を契機としたグローバルなシステミック・リスクも念頭に置いておく必要があろう。

図表4 米国株10%・原油価格20%下落時の影響(モデル試算)

(注)110程度の変数を組み込んだFAVARモデルにおいて、S&P500指数が10%、WTI原油価格が20%恒常的に下振れするようなショックが発生した場合の、ショックがなかった時との乖離幅。為替のプラスは自国通貨高(ドル安)を示す。

(出所)有限責任監査法人トーマツ作成

まとめ

新型コロナウイルスによる景気への悪影響は、1.中国経済の下振れ幅、2.国内需要の腰折れ、3.金融システム不安という3つの観点から、当初の想定以上に拡大している。日本への影響(2020年通年のGDP成長率)にフォーカスすると、5月以降は概ね経済活動が正常化すると仮定しても、中国経済の下振れで1%近く、サービス消費の落ち込みで0.3%程度、インバウンド消費の激減で0.1%程度の下押し圧力となる。これに金融市場やサプライ・チェーンを通じたマイナスの影響が加わることになる。

昨年末のGDPの大幅な落ち込みによって、日本経済は元々通年でのマイナス成長が視野に入っていたが、新型コロナウイルスの影響により、マイナス幅は相応の大きさに達することとなる。また、以上の試算はいずれも4月に感染がピークアウトするとの前提に立っている。時期が後ずれした場合は、さらに下振れ長期化のリスクがあることにも留意が必要だ。

index

- 見通し悪化と政策対応:新型コロナウイルス(勝藤)

- 新型コロナウイルスの影響はどこまで拡大するか:試算アップデート(市川)

- 米国と欧州のストレステストシナリオ~構造面での経済・市場におけるリスク分析の重要性が増す可能性も(対木)

- 講演最新情報(2020年3月時点)

執筆者

市川 雄介/ Yusuke Ichikawa

有限責任監査法人トーマツ リスク管理戦略センター マネジャー

2018年より、リスク管理戦略センターにて各国マクロ経済・政治情勢に関するストレス関連情報の提供を担当。以前は銀行系シンクタンクにて、マクロ経済の分析・予測、不動産セクター等の構造分析に従事。幅広いテーマのレポート執筆、予兆管理支援やリスクシナリオの作成、企業への経済見通し提供などに携わったほか、対外講演やメディア対応も数多く経験。英ロンドン・スクール・オブ・エコノミクスにて修士号取得(経済学)。