「インフレ、気候、地政学」:2022年の見通しと10大リスク ブックマークが追加されました

最新動向/市場予測

「インフレ、気候、地政学」:2022年の見通しと10大リスク

リスクインテリジェンス メールマガジン vol.78

リスクの概観(トレンド&トピックス)

有限責任監査法人トーマツ

リスク管理戦略センター

マネージングディレクター

勝藤 史郎

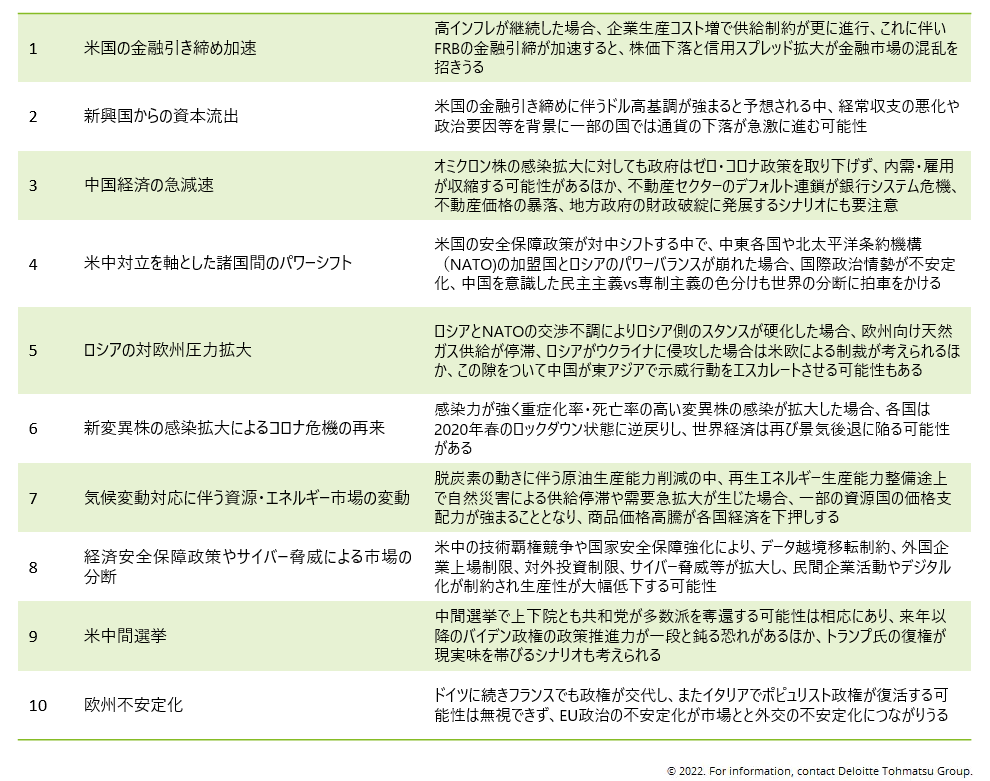

2022年は引き続きコロナ危機からの回復が進むとみる。経済成長率は米国、欧州で2021年比やや減速するもののそれぞれ4%、3%台半ばと潜在成長率を上回る、中国は前年の回復の反動もあり成長率は大幅低下して5%程度、日本はむしろ加速して3%台の成長を見込む。代わって供給制約や資源高によりインフレ率は高水準を維持、米国の金融政策の引き締めにより米国長期金利は上昇、為替市場ではドル高圧力が続こう。株式市場は金利上昇に関わらず企業業績の回復で高水準を維持するとみる。こうしたベースラインのシナリオに対する今年の10大リスクを当方で選定したものが【図表1】である。以下ではこれらのうち特に今年のリスクを象徴するといえる3つの項目を概観する。

「米国の金融引き締め加速(第1位)」:米国の金融引き締め加速が実体経済や金融市場を悪化させるリスクシナリオには留意が必要だ。米国のインフレは、需給ギャップのプラス推移やグローバルな供給制約により持続的なものとなろう。インフレは、低所得層の消費への影響、生産コスト上昇を通じた企業マージン圧迫をもたらす。係るインフレに対応すべくFRBは金融引き締めを当初見通し比加速させる見込みである。ここでの課題は、現状のインフレ要因のいくらかが需要の過熱ではなく供給の縮小にあることである(2021年12月付け当レポート参照)。金融引き締めにより自動車ローンや住宅ローンの金利が上昇すると、自動車や住宅への需要が抑制され、結果中古車価格や住宅価格の上昇に歯止めをかける可能性はある。しかし、現在の中古車価格上昇は半導体不足による新車生産の停滞によるものであり、金融引き締めの結果、需給いずれもが後退して成長がとん挫する可能性もある。一方でグローバルな資源価格上昇は米国内の金融政策では対処しえない。結果、消費の減速と企業業績見通しの悪化により株価が大幅反落する可能性がある。インフレ対応の為に早期の金融引き締めが望ましいとの当方の見方は不変であるものの、その反面でインフレ抑制がままならない場合に利上げを必要以上に加速すると、経済・金融の反落をもたらしうることには留意が必要であろう。

「ロシアの対欧州圧力拡大(第5位)」:米中対立、中東情勢の流動化(昨年1月の主要リスクで指摘)に加え、今年はロシアが国際政治分断と地政学的リスクの要因として浮上しよう。既にロシアのウクライナ侵攻リスクは相応に現実味を帯びたものになっている。ウクライナ侵攻が実施されれば、米国等による制裁によりロシア経済は更に悪化、同時にロシアからの天然ガス供給の縮小により欧州のエネルギー供給が大幅に後退する可能性がある。また、ロシアの対欧州政策はウクライナへの進出という拡大志向によるというよりも、ロシア自身の安全保障の一環とみることもできる1 。ロシアのウクライナに対する軍事的脅威の高まりをけん制する米国等に対し、ロシアはNATO加盟国拡大停止を要求している。NATOは結成以来、ドイツ統一や東欧諸国の民主化を経てその加盟国を旧共産圏に拡大してきた。ロシアから見ればこれは NATOの軍事的脅威の高まりと言える。ロシアのリスクはウクライナ一国の問題として完結するものではなく、ロシア対NATOというグローバルかつ中期的なパワーバランスに関わる問題といえよう。

「気候変動対応に伴う資源・エネルギー市場の変動(第7位)」:気候変動対応に伴う石炭火力発電などの移行リスクが商品市場やエネルギー供給に及ぼす影響も徐々に顕在化している。脱炭素の動きに伴う原油生産能力が削減される中、再生可能エネルギーの生産能力の整備途上で自然災害による供給停滞や需要急拡大が生じた場合、商品価格が高騰して各国経済を下押しするリスクは現実味を帯びつつある。2021年11月付け当レポートで見たように、エネルギートランジションの過程において、旧エネルギーから新エネルギーへの移行が供給サイド/需要サイドで共時的に実現しない限り、カーボンニュートラル実現までの期間にエネルギー需給の大きなミスマッチが発生することが想定される。昨年後半の原油、天然ガス、石炭価格の高騰はそうした移行リスクをも一部反映したものとみることができるだろう。エネルギー以外にも、脱炭素化に必要とされる希少金属の類は、需要の拡大とともに生産地の地政学リスクによって供給停滞が起きやすく、これが企業のトランジションを停滞させるのみならず、短期的にも更にインフレや供給制約を悪化させるシナリオが考えられる。

2022年は総じて経済回復により経済成長が軌道にのるいわば「明るい」見通しの年ではあるものの、コロナ後の経済・金融・国際政治それぞれの構造変化により、コロナ前には存在しなかった新たなリスクが出てきていることも事実である。2022年は「ニュー・ノーマル」の各要素の功罪を緻密に見極める洞察力が、各国家や民間企業の成長の成否を握るかもしれない。

1 Putin’s brinkmanship , The Economist, Jan 8th 2022 edition参照

図表1 2022年の10大リスク

index

- 「インフレ、気候、地政学」:2022年の見通しと10大リスク(勝藤)

- インフレの先行きを占う労働市場:賃金・ミスマッチの各国比較(市川)

- 講演最新情報(2022年1月時点)

執筆者

勝藤 史郎/Shiro Katsufuji

有限責任監査法人トーマツ マネージングディレクター

リスク管理戦略センターのディレクターとして、ストレス関連情報提供、マクロ経済シナリオ、国際金融規制、リスクアペタイトフレームワーク関連アドバイザリーなどを広く提供する。2011年から約6年半、大手銀行持株会社のリスク統括部署で総合リスク管理、RAF構築、国際金融規制戦略を担当、バーゼルIII規制見直しに関する当局協議や社内管理体制構築やシステム開発を推進。2004年から約6年間は、同銀行ニューヨー...さらに見る