東証の英文開示義務化に伴う対応支援サービス(Corporate as a Service) ブックマークが追加されました

サービス

東証の英文開示義務化に伴う対応支援サービス(Corporate as a Service)

決算情報や適時開示情報の英文同時開示に向けた翻訳支援のみならず、株主・投資家との円滑な対話の一層の促進を目的とし、企業にとっての開示の意義を可視化し、それを実現するための戦略立案、必要な方針・ルール策定、業務プロセスの構築までを一貫して支援します

重要情報の英文同時開示に向けて、翻訳作業のための時間の捻出、社内の英語スキル人員の不足、決算説明など専門的な用語に係る翻訳品質に対する不安など、いま多くの企業が課題に直面しています。これに対し、デロイト トーマツは翻訳作業の代行のみならず、株主・投資家との円滑な対話に向けた開示戦略やそれを実現する体制構築など、2025年4月の義務化に向けた企業の支援を行います。

※本動画は、デロイト トーマツ リスクアドバイザリー合同会社が2024年7月から9月にオンデマンド配信したウェビナーです。

英文開示の義務化とは

東京証券取引所は2024年2月26日、プライム市場に上場する企業に対し、決算などの重要情報について、海外投資家との対話の促進を目的として日本語と英語の同時開示を義務づけると発表しました。適用は2025年4月から予定されています。

この決定の背景には、海外投資家からのニーズがあります。国内株式の海外法人保有率は約20年で1.6倍となりました。一方で、英文開示が不十分であることから、海外機関投資家にさまざまな支障が生じており、海外からの投資を阻む要因となっているのも事実です。投資家自身が情報の翻訳を行うことで時間を要したり、企業側の日本文開示と英文開示に時間差・内容差が生じたりといった事象は、迅速な情報収集を必要とする海外投資家にとって負担となり得ます。逆に言えば、こうした課題を解決することができれば、海外投資家の注目が日本株に集まる昨今、英文開示の充実は投資獲得の機会となり得ます。

現状、日本企業における英文開示対象範囲は、日本語の開示書類に比して限定的となっています。プライム市場において、日本語の開示資料の全文を英文開示している企業の割合は、決算短信で45.0%、IR説明会資料で58.7%、適時開示資料で25.0%に留まっています。

また、英文開示資料を日本語資料と同時開示する日本企業の割合は未だ低い水準にあります。プライム市場において、英文開示資料の日本語資料との同時開示の割合は、決算短信で38.6%、IR説明会資料で26.1%、適時開示資料で26.5%に留まっているのが実情です。

英文開示で何が変わるのか

3月決算の場合、決算短信及び決算説明資料は2025年3月期通期決算より、適時開示資料は2025年4月1日以降、日本語開示資料と同時の英文開示が求められます。具体的には以下の通りです。

【具体的な義務化の内容】

項目 |

想定される書類 |

開示のタイミング |

留意事項 |

|---|---|---|---|

決算情報 |

|

|

|

適時開示情報 |

|

*1:例えば、発生事実に係る開示など急きょ対応が必要になる場合や、関係者との調整等により開示直前まで日本語による展示内容が定まらない場合で当て、英語による同時開示を行おうとすると、日本語による開示の遅延が生じる時は、同時出なくても可(日本語を優先して開示)

【適用時期】

2025年4月1日以降に開示するものから適用

※ただし、必要な体制整備に時間を要する企業も想定されることから、具体的な実施予定時期を記載した書面を東証に提出している場合は、上記の適用を1年間猶予(2025年3月下旬を目途に、書面の提出を行った上場会社の名称および実施予定時期の一覧が東証のウェブサイトで公表される予定)

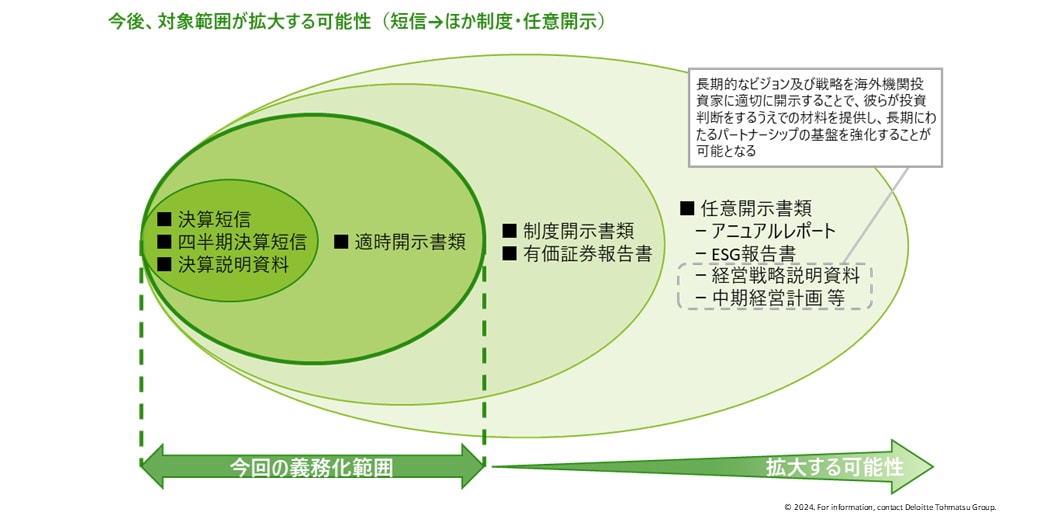

また、投資家への公平・適時な情報開示の確保という趣旨に鑑みると、投資判断に資する情報として、有価証券報告書や任意開示書類に対象範囲が拡大する可能性があります。

企業に求められるアクション

決算情報については期末日後45日以内に日英両方の決算短信や説明資料を同時開示する必要があるため、新たに英訳時間を確保するべく、決算早期化が求められます。

また、適時開示書類については、投資判断に重要な影響を与える事項について取締役会で決議した数時間後にはリリースする必要があることから、取締役会に諮る段階ですでに日英両方のリリース文を準備しておかなければ、同時開示には対応できません。

その他にも、以下のような点が企業に求められます。

■会計の専門性

- 英文開示にて発信される情報には財務情報を含むため、財務会計の専門性をもとに海外投資家へ適切に伝わる英語化を可能とする人材が必要

- 専門性が不十分により適切な英文情報が開示されなかった場合、適切な投資判断ができず投資家から訴訟を起こされるリスクが高い

■開示書類発行体企業のビジネス理解

- 開示書類発行体企業のビジネスを十分に理解することで、海外投資家に向けて事業の概況等を適切に説明することができるため、英文開示において事業理解は必須

- 事業特有のテクニカルな文言の英語表現についても幅広く把握することで、和文原稿における表現のニュアンスを忠実に英語化することが可能になる

■オペレーションの緻密さ

- 投資家にとって重要な判断材料となる財務情報の英語化および英文書類への数値の転記において、正確かつ漏れなく忠実に作業を行うことが極めて重要

- 日本語の開示書類と同時並行で英訳作業を進める場合、書類のバージョン管理や常に最新版へのアップデートが必要である点等、緻密な作業が求められる

これらに着実に対応するために、企業は5つの領域で各課題を解決する必要があります。

① ルール

英文開示の方針(範囲、タイミング)を決定する必要がある

② プロセス

日英同時/同日の開示となるため、決算を早期化する必要がある

開示書類の拡充に向けたプロセスの高度化を実現する必要がある

③ システム

開示書類作成支援ツールなどを活用し、業務の効率化や正確性を向上する必要がある

④ 人材

英語人材を確保する必要がある

⑤ 組織

英文による適時開示に対応するために、関連部とのコミュニケーションを円滑にする必要がある

デロイト トーマツが提供するサービス

デロイト トーマツは、企業の英文開示に関する戦略構想から現状のアセスメント、運用から開示プロセスの改善までを一貫して支援します。本サービスは、英語バイリンガルならびに会計専門家と、業務運用のプロフェッショナルによって提供されます。コーポレートガバナンスや企業価値向上のさまざまな観点を踏まえた開示戦略・開示の在り方、また、投資家コミュニケーションに関する助言により、単純な翻訳に留まらない開示戦略の提示が可能になります。

翻訳作業については、デロイト トーマツが保有するオペレーションセンターが担います。単体決算、連結決算のほか、IRの説明資料など一連の開示業務を受託し、企業のリソース不足や英訳品質に対する不安を解消します。

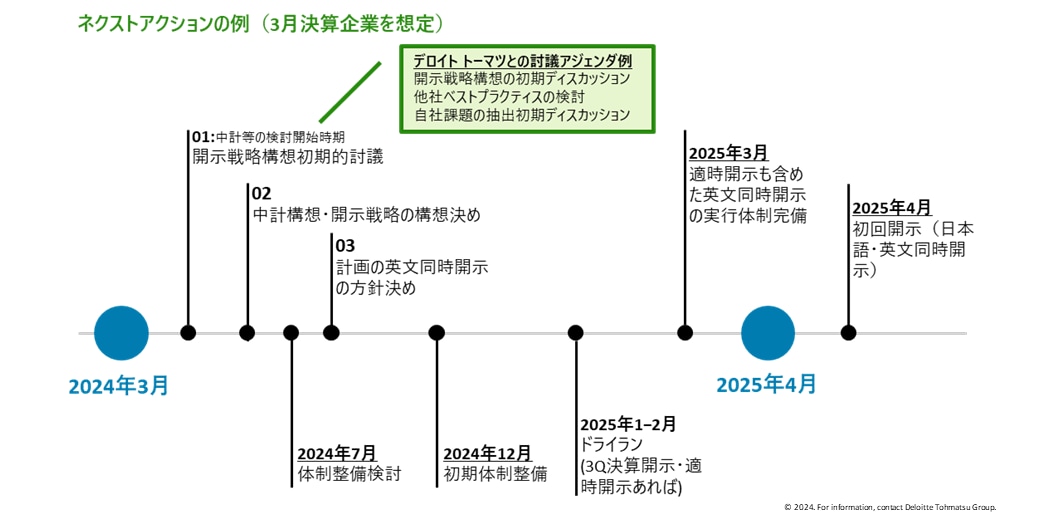

企業においては、来る2025年4月の義務化の前に、2024年度の決算情報や適時開示から検討を開始することが想定されます。ロードマップの例を以下に記します。

デロイト トーマツは企業の伴走者として、英文開示義務化に関する複合的な課題の解決を推進します。

デロイト トーマツ英文開示支援チームとオペレーションセンターについて

英文開示支援チームは、英語バイリンガルならびに会計専門家と、業務運用のプロフェッショナル100名を擁し、単純な翻訳に留まらない開示戦略の立案から業務運用までを一貫して支援します。

業務運用を担うデロイト トーマツが保有するオペレーションセンターは単体決算、連結決算、開示業務を受託し、企業のリソース不足を解消します。

※有限責任監査法人トーマツが監査業務を提供する企業は、本サービスの一部をご利用いただけない可能性がございます。あらかじめご了承ください。

Corporate as a Serviceについて

コーポレート部門の多様な課題解決のため、デロイト トーマツ グループが有する会計やリスクマネジメントの専門性、デジタルアセットやオペレートセンターを活用し、課題収束、機能の安定化、業務の変革および運用(オペレーション)を一体でサポートするサービスです。

https://www2.deloitte.com/jp/ja/pages/risk/solutions/or/corporate-as-a-service.html

プロフェッショナル