【コラム】知的財産価値評価のアプローチと実務 ブックマークが追加されました

ナレッジ

【コラム】知的財産価値評価のアプローチと実務

知的財産(主に特許を想定)価値を評価する際の方法を代表的なアプローチと実務上の留意点とともに解説する。

イントロダクション

企業における無形資産の価値が着目される中、知的財産もその重要性が増している。特に、企業のR&Dの成果として創出された特許をはじめとする知的財産の価値を評価することは、会計目的のみならず、事業における技術の価値を可視化するという点において注目が高まっている。

一方で、そのプロセスは複雑なものとなり、かつ専門的な知識や経験が必要となるため、企業価値評価や無形資産価値評価の実務経験を豊富に有するプロフェッショナルファームと共に検討されることが多い。

本コラムでは、知的財産価値評価を行う際の手法の1つであるインカム・アプローチのロイヤルティ免除法を紹介すると共に、価値評価実務における主な論点を解説する。

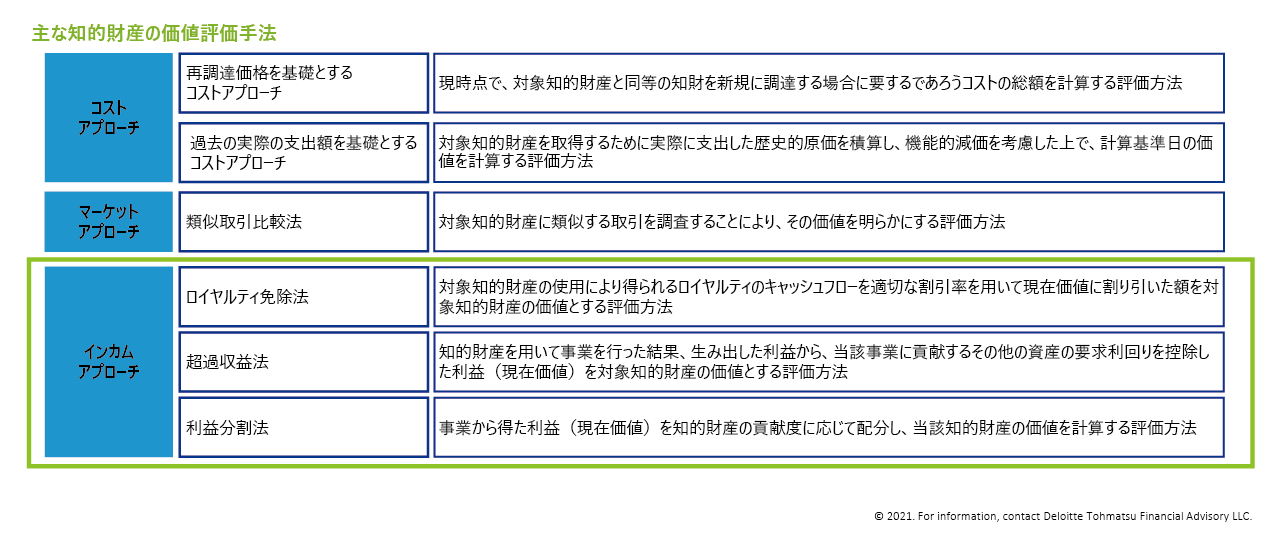

なお、評価手法は下記表の通り複数あり、知的財産の特性に応じて適した評価手法を採用することとなるが、本コラムではインカム・アプローチのロイヤルティ免除法のみの紹介となることをご留意いただきたい。

(主な論点)

・ロイヤルティ料率の設定

・陳腐化率

・知的財産の割引率

・償却による節税効果

知的財産の経済的価値評価プロセス

知的財産価値評価(インカムアプローチ/ロイヤルティ免除法)では、対象としている市場において自社の知的財産が生み出すキャッシュフローを計算することで、知的財産の経済的価値を評価することとなる。

まず、価値評価手法の検討から着手する。本コラムで取り扱うロイヤルティ免除法は、対象知的財産を保有しなかったと仮定した場合に、事業を実施するために第三者へ支払うロイヤルティのキャッシュフローを、現在価値に割り引いた額を知的財産の価値とする評価手法である。評価対象となる知的財産に類似したライセンス契約を参照し、市場で受け入れられたロイヤルティ料率を基に価値評価を行う手法であるため、ライセンス契約を想定しやすい特許権等の評価においては、説得力があり、採用されやすい。

価値評価に際しては、評価対象の知的財産を使用した製品等による売上高または利益に対して、ロイヤルティ料率を適用し、知的財産が生み出すロイヤルティ額をキャッシュフローとして算定するのが一般的である。

評価手法を決定した後、対象知的財産が使用される製品等の事業計画を用いてキャッシュフローを計算する。事業計画を設定する際には、ロイヤルティ料率、陳腐化率、市場規模、シェア、税率、成長率、予測期間といった前提条件を検討する必要がある。

その後、知的財産に対応した割引率を算定し、求めたキャッシュフローを現在価値に割り引いて対象知的財産の価値を算定する。

知的財産の価値評価は、ロイヤルティ料率・陳腐化率・知的財産に係る割引率の検討が重要となる。以降では、これら論点および実務上の取り扱いについて解説する。

知的財産価値評価における主な論点

ここでは、知的財産価値評価(ロイヤルティ免除法)上、検討ポイントとなるロイヤルティ料率・陳腐化率・知的財産に係る割引率について解説する。

・ロイヤルティ料率

対象知的財産を保有しておらず、第三者からライセンスを受けたと仮定した場合の料率を、価値計算上のロイヤルティ料率として設定する。実際には自社が保有する知的財産を自社にライセンスすることはないため、実務においては過去のライセンス事例の料率を採用する、類似技術のライセンス事例を収集・分析して適した料率を採用する、等によりロイヤルティ料率を設定する。

ロイヤルティ料率の設定にあたっては、全く同種の知的財産は市場には存在しないものの、できるだけ類似する技術分野、利益構造、類似する業種、その他市場の競争環境や消費者の選択行動の同種性等を選択することが重要となる。

・陳腐化率

知的財産の評価は、基準時点における知的財産を評価するものであるため、時の経過に伴い、研究開発の進展等により、基準時点で保有する知的財産は陳腐化し、対象知的財産の事業に対する影響は漸減していくものと考えられる。

実務においては、研究開発の進展等に関してクライアントとのディスカッションを実施する、有識者に対するヒアリングを実施する、レポートや公開情報による技術動向調査を実施するといった方法で陳腐化率を設定する。

陳腐化までの期間は、製品ライフサイクル・特許権満了期間・企業の知的財産放棄ルール等を勘案する設定方法が考えられる。

・知的財産に係る割引率

知的財産の評価に用いられる割引率は、企業価値評価の際に用いられるWACC(Weighted Average Cost of Capital、加重平均割引率)に知的財産固有のリスクを加算したものを使用することが通常である。知的財産は無形資産であるため、有形資産等に比較してリスクが高く、期待収益率も高くなるからである。

企業価値は個々の資産が生み出すキャッシュフローを積み上げたものであることから、無形資産を含む全ての資産の期待収益率を加重平均した期待収益率は、理論上WACCと近似すると考えられる。そこでWARA(Weighted Average Return on Assets、加重平均期待収益率)の分析によって知的財産の割引率を決定することとなる。

また、ベンチャー企業やまだ市場が成熟しておらず不確定要素が多い場合にはWARA分析による割引率よりも、さらに高い割引率を設定することもある。

知的財産価値評価の実務

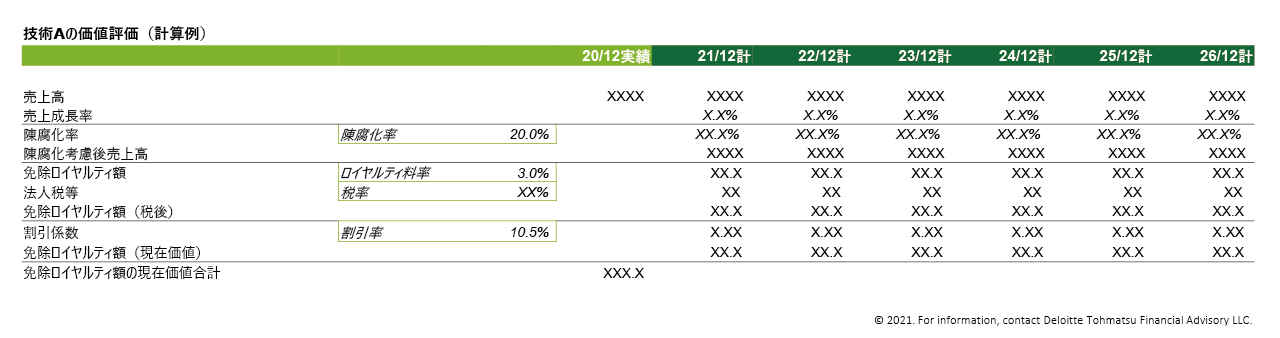

最後に下記の単純化した計算例を基に知的財産価値評価の例を紹介する。

技術Aの価値評価にあたって陳腐化率20%、ロイヤルティ料率3%、割引率10.5%を設定している。

まずは、事業計画の各年売上高に陳腐化率を乗じて陳腐化考慮後売上高を算定する。次に陳腐化考慮後売上高にロイヤルティ料率3%を乗じて免除ロイヤルティ額を算定する。その後、法人税等を差し引いた税引後の免除ロイヤルティ額に割引係数を乗じて現在価値を算定し、最後に各年の現在価値を合算して免除ロイヤルティ額の現在価値合計を求める。

下記表中では記載していないが、外部企業との知的財産取引に伴い、知的財産がオンブックされた場合には、償却期間中は特許償却額に応じて非現金流出費用が発生することで節税効果が発生するため、この価値も技術Aの価値に含める。

なお、買い手側の財務状況によっては、節税効果は発生しないこともあるため留意が必要である。

節税効果を算定する際には、評価対象の効果が及ぶ期間によって償却する必要がある。特許権の場合、実務では日本の税法に合わせて償却期間8年とする場合が多い。

本コラムでは、知的財産価値評価の概要とロイヤルティ免除法を採用した場合の実務について紹介してきた。知的財産価値評価について理解を深める一助となれば幸いである。

プロフェッショナル