【コラム】知財管理体制の構築 ブックマークが追加されました

ナレッジ

【コラム】知財管理体制の構築

効果的な知財管理を行うために検討すべき論点

組織再編や事業領域のボーダレス化に伴い、知財の有効活用・知財業務の効率化等の観点から知的財産管理方針・体制の在り方も重要となっている。知財管理上の論点を、権利面だけでなく情報・ガバナンス面から解説する。

知財の一元管理vs分散管理

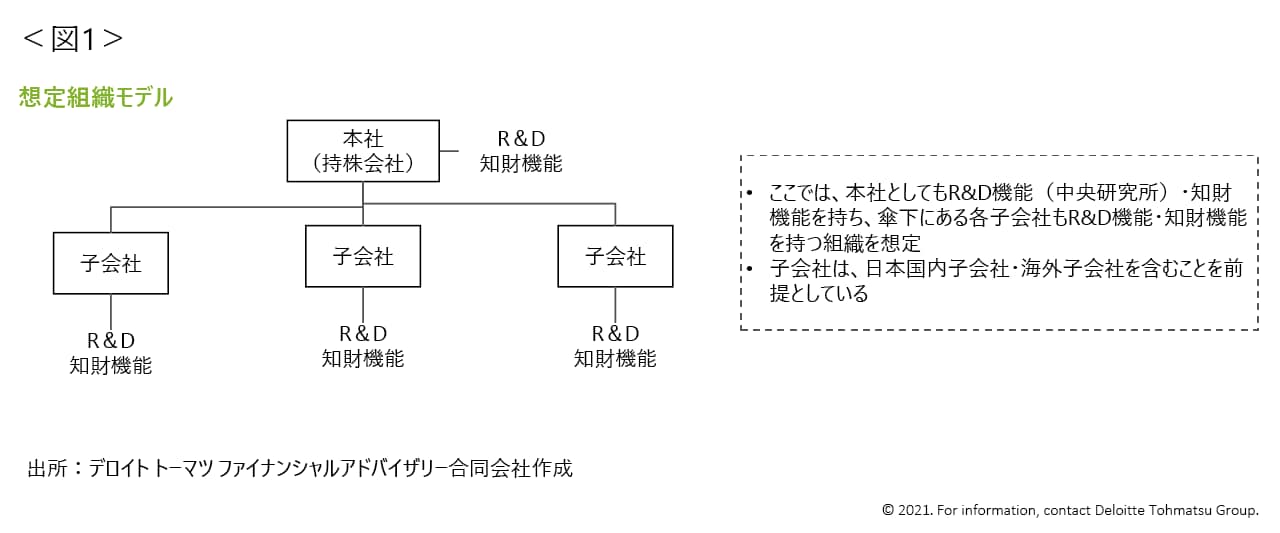

知財の管理について説明するにあたって、ここでは便宜上、知財を特許に限定したうえ、純粋持株会社形態の企業グループを想定する。本社(持株会社)としてもR&D機能(中央研究所)・知財機能を持ち、傘下にある各子会社もR&D機能・知財機能を持つ組織であること、子会社は、日本国内子会社・海外子会社を含むことを前提としている。

近年、知財の管理体制を検討したい・一元管理を行いたいという企業のニーズは高まっており、具体的には以下のようなものがある。

- 持株会社化を検討する中で、持株会社や知財子会社などによる知財の一元管理を考えたい

- M&Aにおいて買収した企業の知財権・管理を本社に集約させたい

- R&D拠点のグローバル化が進む中、知財の管理について本社ガバナンスを効かせたい

これらは、一元管理による知財業務の効率化、グループ横断的な知財の活用、研究開発の重複抑制、企業グループの対外的な知財交渉力の強化などのメリットを享受できる点が背景にある。

しかし、企業グループにおける知財の一元管理と分散管理は、どちらが良いと一概にいえるものではなく、また一元管理・分散管理の形態にも様々なものがある点に留意が必要である。

特許について、一元管理が適するか分散管理が適するかは、一言でいえば、グループ内各社において技術シナジーの有無によって決まるといえる。グループ横断的に使用する技術があれば、シナジーがあるといえるが、一方、グループ内の各社が全く異なる事業を行っており、共通して使用する技術がないのであれば、シナジーはない。近年、デジタル化・AI活用などに伴い、事業領域のボーダレス化が進む中、技術シナジーが生じるケースは増えているように思われる。

技術シナジーがある場合は、一元管理によって先に述べたようなメリット(業務効率化・グループ横断的な知財の活用等)が得られるが、技術シナジーがない場合は、分散管理を行うことによって、グループ各社の実態に即した知的財産戦略の立案・実行が可能となる。

知財管理を検討するには、技術シナジーの有無を見極めること、また、もし一元管理を行うとなった場合、一元管理によって何を実現したいかという目的を明確にしておくことが必要である。一元管理の目的を検討するために、知財管理における論点を以降で説明することとする。

知財管理における論点

知財管理の論点といえば、真っ先に「どの企業体に権利を集約させるか」ということを思い浮かべる方も多いだろう。権利帰属に係る論点は重要だが、それだけでは知財活動は機能しないため、大きく以下の論点から検討を行うことになる。

- 権利帰属:特許の法的な権利を有していること

- システム管理:システム上、特許関連情報(発明~権利化)の把握が可能であること

- ガバナンス:知財予算を保有しており、どの発明を出願するかについてのコントロール権を有すること

考え方として、1. については、権利の帰属先である会社が、知財交渉の法的な窓口となるため、1社に集中させることで対外交渉等は行いやすくなる、2. については、システム管理を行う会社は、プロセスの可視化によって、発明段階からの情報の把握・権利化の判断ができ、知財戦略の立案が可能となる、3. については、予算を保有している会社は戦略の実行を機動的に行うことができる、ということになる。

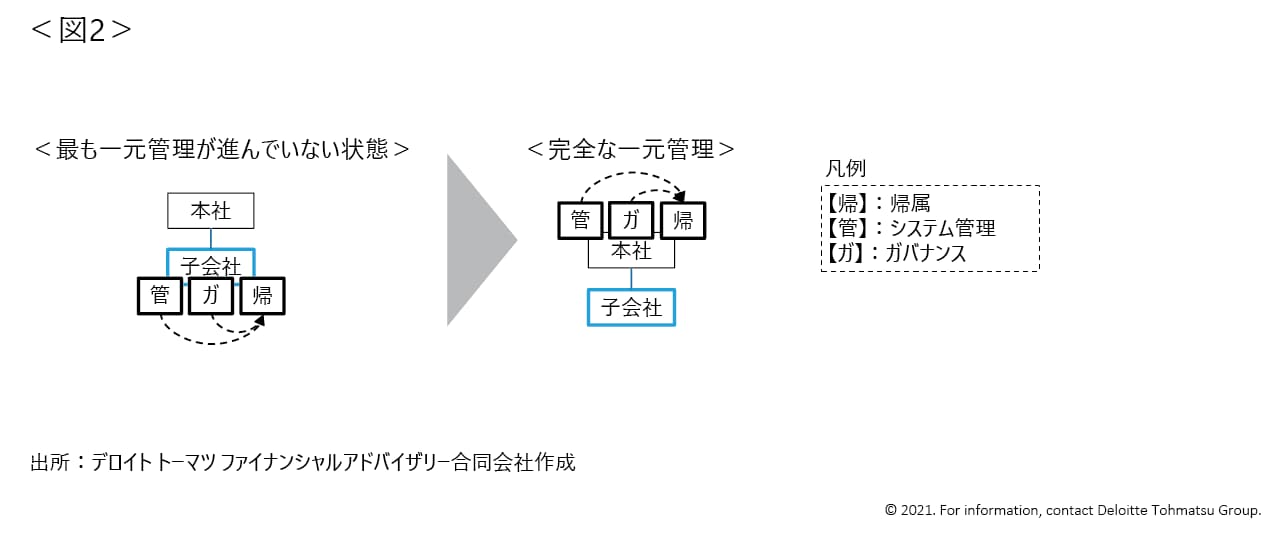

知財管理のパターン

先に述べた、権利帰属・システム管理・ガバナンスの観点から、権利帰属主体・システム管理主体・ガバナンス主体について、それぞれ「本社」「子会社」「本社・子会社」の場合があり、管理のパターンは十種類以上が考えらえることになる。ここでは、すべてのパターンの説明は割愛するが、最も分散管理となっている(最も一元管理が進んでいない)ものは、上記3つがすべて子会社単位となっているパターン、最も一元管理が進んでいるものは、上記3つがすべて本社(または知財管理会社)となっているパターンである。

グループ各社に技術シナジーがあり、一元管理が望ましい状態であることを前提とすると、以下のようにとらえることができる。

【最も一元管理が進んでいない状態】

グループ内の各子会社は、

- 独自に特許管理システムを有して自社の特許を管理しており、

- 独自に出願費用を負担し、

- 取得された特許は各子会社名義となっている

本社は、

- 各子会社の保有特許および出願状況を把握しておらず、

- 各子会社の出願をコントロールできず、

- グループ全体としての知財戦略(出願・ライセンス)の策定・実施ができていない

【完全な一元管理】

完全に知財管理をグループで一元化した状態では、

- 本社が有する特許管理システムですべての子会社の特許を管理しており、

- 本社が各子会社の出願費用を負担し、

- 取得された特許をすべて本社名義としている

本社は、

- 各子会社の保有特許および出願状況を把握し、

- 出願予算も負担することで、各子会社の出願をコントロールし、

- グループ全体としての知財戦略(出願・ライセンス)の策定・実施ができる

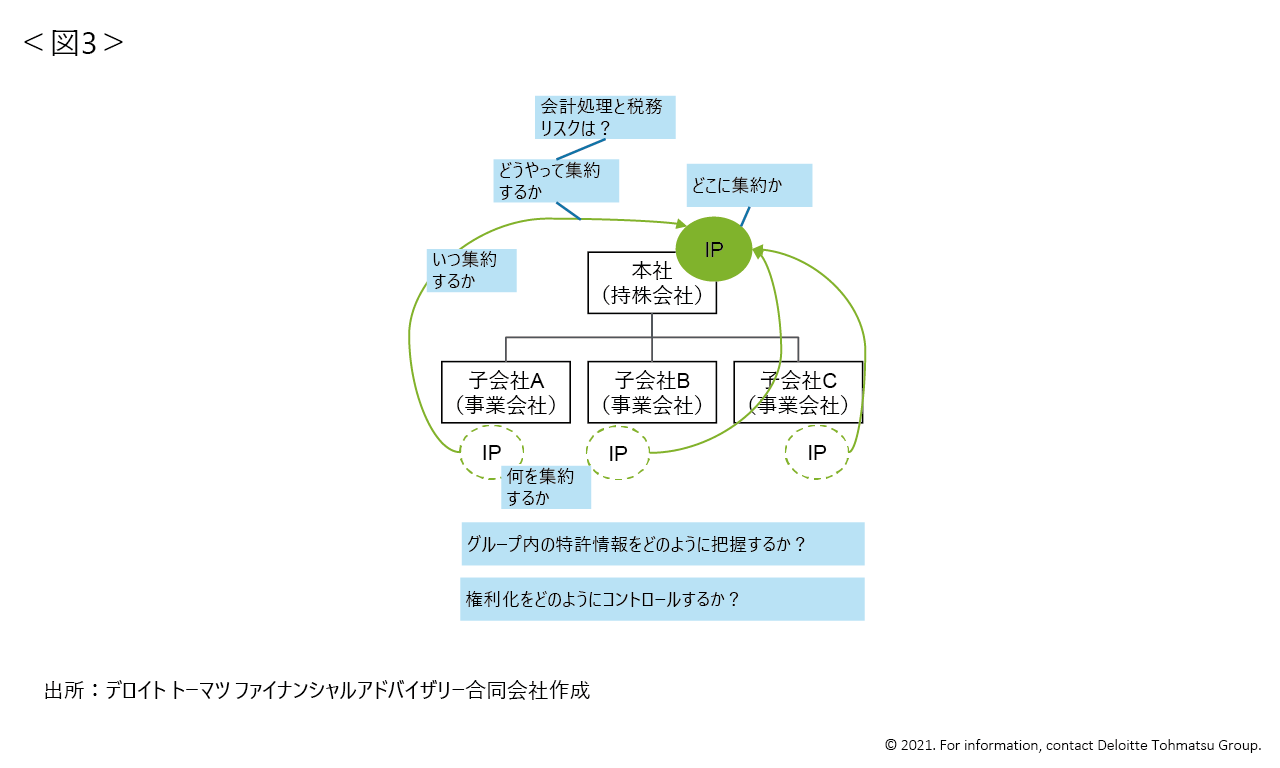

知財管理における詳細な検討事項

ここまで、知財管理における論点を説明してきたが、一元管理を行う場合、各論点についてさらに踏み込んだ検討が必要になる。また、上記の3つの論点に加えて、会計・税務上の取り扱いもあわせて検討することが必要となる点に留意が必要である。

- 権利帰属に係る詳細論点

権利の権利集約場所、方法、タイミング、集約対象 等 - システム管理に係る詳細論点

グループの特許情報(発明~権利化)をどのように把握するか(同一システムを利用するか、システム閲覧権限を付与するか等) - ガバナンスに係る詳細論点

発明の権利化をどのようにコントロールするか(予算によるガバナンス、人事によるガバナンス等) - 会計・税務上の詳細論点

知財移転に係る会計処理はどのように行うか、税務リスクの有無とリスク対応策等

以上のように、知財の一元管理は検討すべき論点も多く、その内容は会計・税務、また今回は説明していないが知財業務と弁理士業法・弁護士業法との関係にも配慮する必要がある。検討過程においてゴールを見失わないよう、社内における知財管理の目的を明確に定め、各部署を巻き込んで検討することが重要である。