Deloitte Insights

ファイナンスと未来のIT

アジャイルの速度でイノベーションに資金を配分する

テクノロジー戦略が企業のビジネス戦略の中枢を担う比重が高まると同時に、より高い成果を出すことが求められるようになった。そのためには、IT部門および財務部門のリーダーがもっと互いに協力し、柔軟な手法でイノベーションに取り組み、アジャイル感覚のスピードで通常業務を運用していくことが期待されている。

日本のコンサルタントの見解

はじめに

「Business of Technology」という表現を聞いた際、どのようなイメージを持たれるだろうか。デロイトでは、ビジネスにおける最新テクノロジーの活用を支え、顧客視点を持ち、全体最適化されたIT 組織への変革を実現するための知見やベストプラクティスと位置付けており、本編はBusiness of Technologyに関する内容となっている。

このBusiness of Technology領域において、2017年には「組織の垣根をこえるIT」として、ビジネスとITを横断的に俯瞰できる、責任と権限を持った組織体制へ速やかにシフトする必要があること、2018年には人間とAIや機械学習などのテクノロジーが協働する新たな「ハイブリッド型」の労働力として「ノーカラーワークフォース」を紹介してきた。クラウドやアジャイル型開発などの新しいテクノロジーの導入が進み、IT 部門の組織体制や働き方も新しいテクノロジーに対応しつつあるため、今年はこれまでの組織・人事に関する内容とは異なり、新しいテクノロジーに適合するファイナンス面の検討すべき論点をテーマに掲げている。

ファイナンスと未来のIT(日本版)【PDF, 1.4MB】

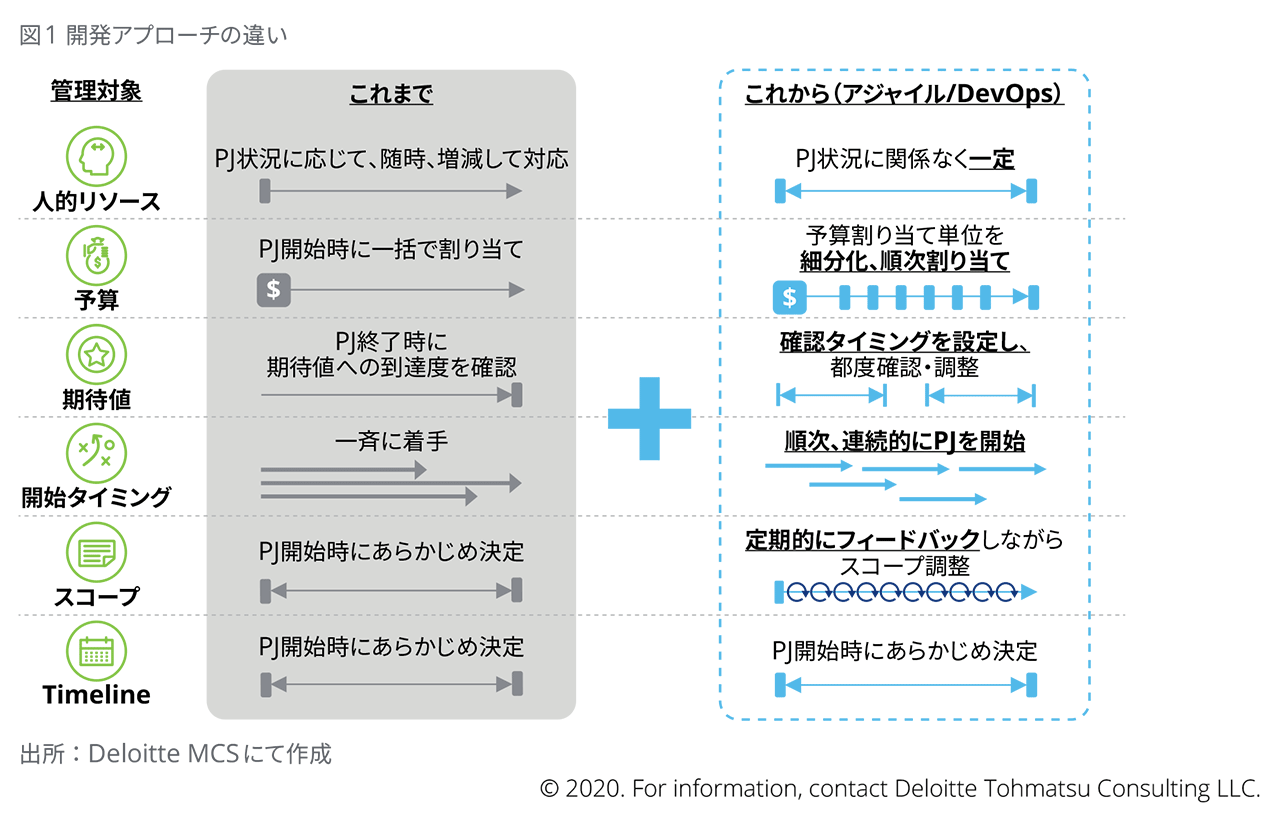

新しい開発アプローチの採用

ここ数年で日本においても、アジャイル型の開発やDevOpsなどの柔軟な開発手法を導入する企業が増えている。約70%の大企業(従業員2000人以上)がアジャイル型開発を採用または採用予定と回答している。また、ウォーターフォール型を採用中の企業も43%あり、アジャイル型・ウォーターフォール型の両手法を目的に応じて使い分ける企業が拡大する傾向にある1。

従来の開発アプローチと新しい開発アプローチを簡単に比較してみた。例えば、リソースについては、これまでは開発工数やプロジェクトの状況に応じてリソースの増減を実施していたが、新しいアプローチではリソースは増減せずに一定を維持する。一定のリソース数の中で、リリース対象やタスクの優先順位を調整しながらプロジェクトを遂行していく。また、予算についても、これまではプロジェクト開始時に一括で割り当てていたが、新しいアプローチでは予算の割り当てをリリースや機能などに細分化し、小さい単位を複数回に渡って割り当てるようになる。

上記のようにさまざまな観点で、これまでのアプローチと新しいアプローチで異なる点があるので、参考にしていただきたい。

デジタル化に対する日本企業の意識の変化

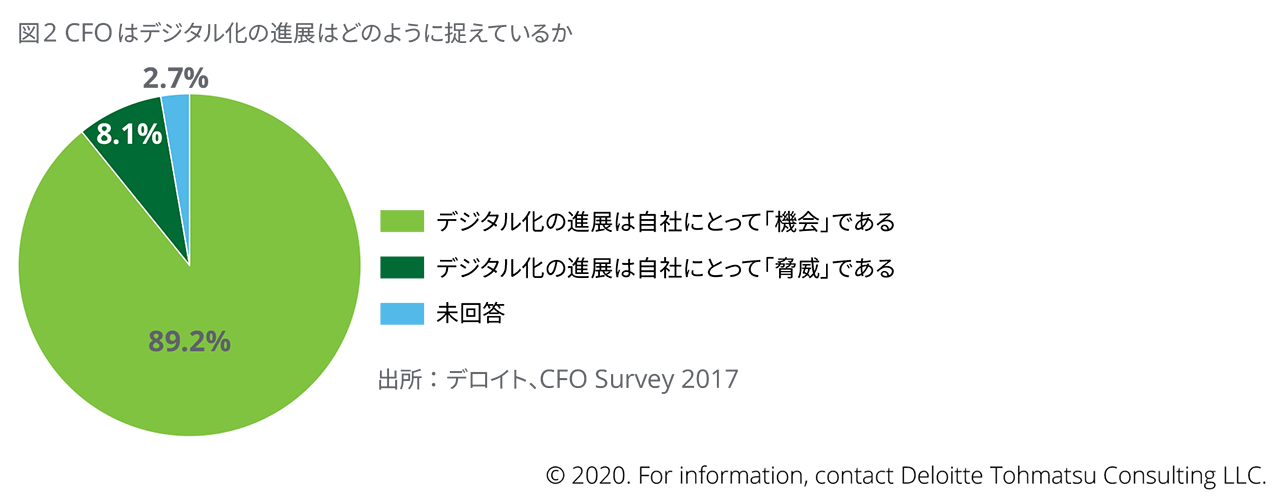

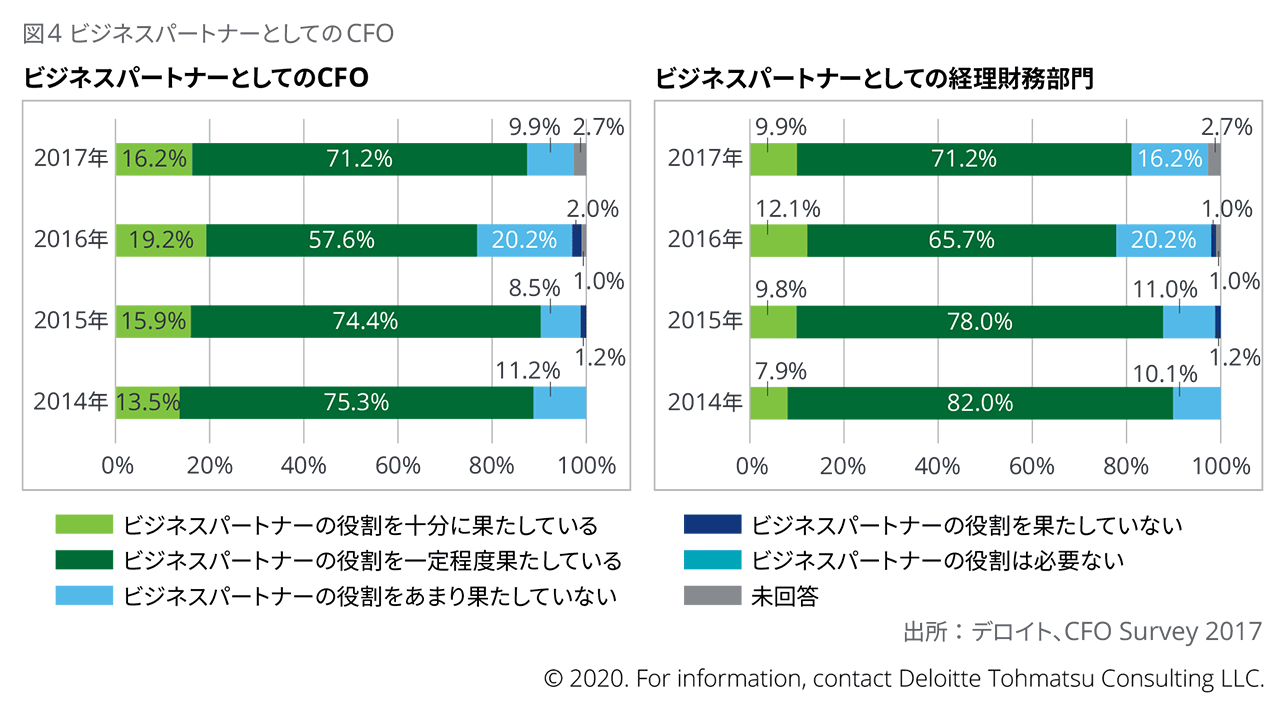

では、日本企業のマネジメント、特にCFOはデジタル化をどのように捉えているだろうか。デロイト トーマツ グループが実施している「CFO Survey 2017」によると、日本におけるCFOはデジタル化の進展は自社とっての「機会」と捉えている。

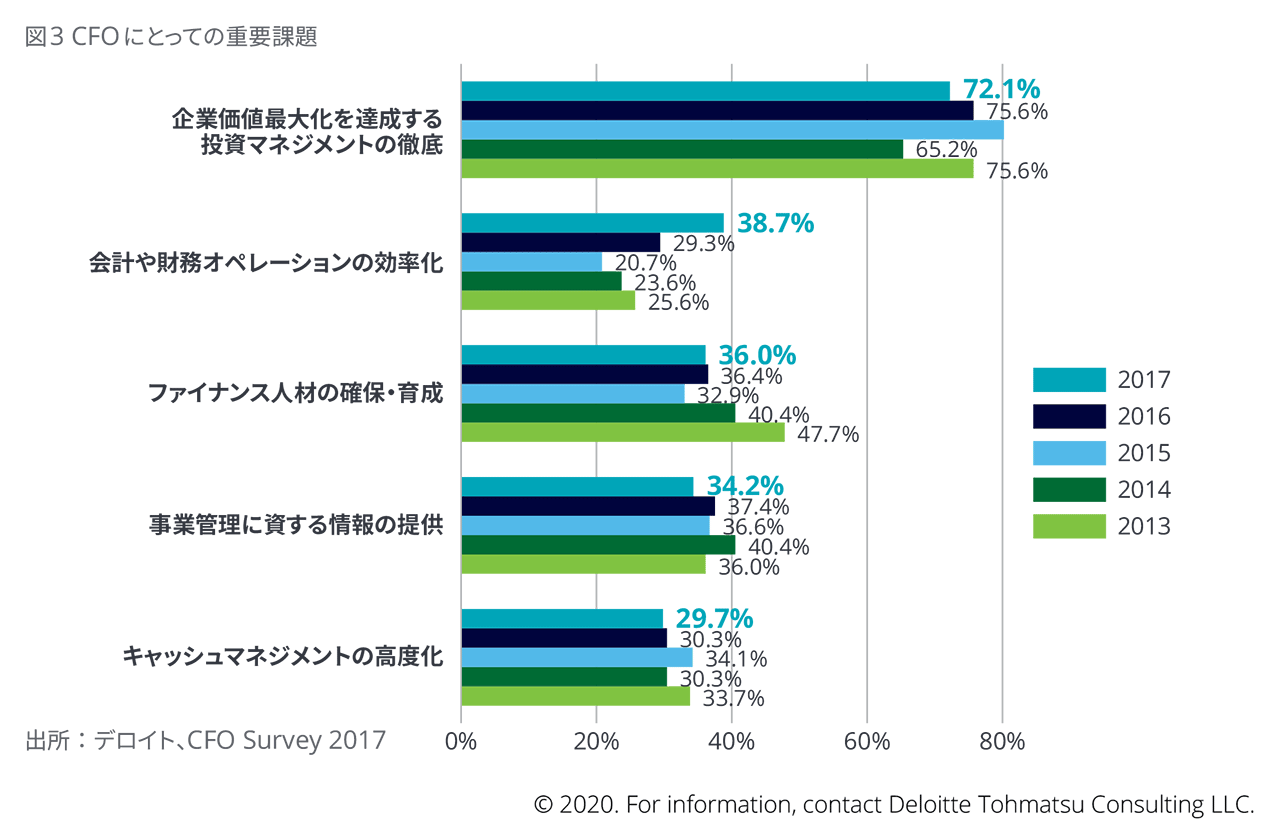

また、CFO自身が取り組むべき重要な課題として「企業価値最大化を達成する投資マネジメントの徹底」と捉えている。

これらのデータから、CFOとしてデジタル化や投資管理に積極的に取り組みたい意識があるといえるだろう。

しかし、上記とは逆にCFOの中には、CEOや事業部門のビジネスパートナーとして機能していない旨の意識が存在するのも事実である。

なぜ、CFOにデジタル化や投資管理に積極的に取り組みたい意識がある一方、ビジネスパートナーとして機能していない旨の意識が出てくるのだろうか。

日本の企業では、さまざまな意思決定をする際に取締役会や経営会議の合議制を採用しており、各組織機能の責任者が時間を掛けて議論したうえで決定している。人数も少なくないため、議論が完了するまでに一定の時間を要してしまう。一方、欧米ではCEO、COO、CFOによる3人体制により、スピード感を持って意思決定することを重視する経営体制が多い。CEOやCOOが事業を推進するのとは異なり、CFOは事業を推進するのではなく、事業を俯瞰し、ヒト・モノ・カネを調達・配分する全社的な戦略を推進する機能を担う。

日本におけるCFOも限られた機能の一責任者として存在している一方、欧米のCEO、COO、CFOの3人体制におけるCFOのような強力な権限を持っているようなイメージの狭間に立たされており、CEOのビジネスパートナーとして機能していないとの認識が出てくるのであろう。

では、この状況を打破するためには、日本企業は何をする必要があるだろうか。1点目は、デジタル技術の活用により、ファイナンス部門の定型業務を効率化し、非定型業務に費やす時間をシフトしていくべきである。特に、定型業務の効率化については、CIOおよびIT 部門のサポートが必須となり、共同で議論しながら自社にとって最適な方法を見極めていく必要がある。

定型業務の一例として、取引処理や各種報告業務などはRPAやAIを組み合わせることで、自動化することが可能である。また、ビッグデータを基に高度なデータ分析をAIやコグニティブ技術を活用することで、経営管理に必要な数字を導き出すことが可能になる。

2点目として、デジタル領域における投資管理の在り方をCIOと確立していくことだと考える。

デジタル領域における投資の在り方

日本企業の現状として、システム開発の手法や組織体制が変化する一方、システム開発に必要な予算計画や投資管理方法(管理項目、管理頻度など)のファイナンス面は変化することなく、ウォーターフォール型でシステム開発を実施していた従来型の方法が取られている。

ファイナンスの側面だけ従来型の方法が取られているのは、ITとビジネスの間に依然として壁があり、システム開発はITが実施する業務でビジネスは関与しないという従来型のスタンスに起因している。言い換えると、システムに関する権限はCIO、ファイナンスに関する権限はCFOが持ち、両者が緊密に連携して何かを成し遂げるということが無かった。

また、これまでのウォーターフォール型開発において投資を検討する際は、多額の投資が失敗とならないよう、投資額の回収見込みを慎重に議論する必要があり、結果的に時間を要していた。外部環境および顧客ニーズの変化が大きくなく、一つのプロジェクト期間が長い状況では、ビジネスにおいてスピードという要素の優先順位が低くなり、成り立つモデルであった。しかし、現在のように技術の進歩や外部環境の変化が激しい状況では、議論している間に状況が変化し、投資が失敗するリスクが高くなる。

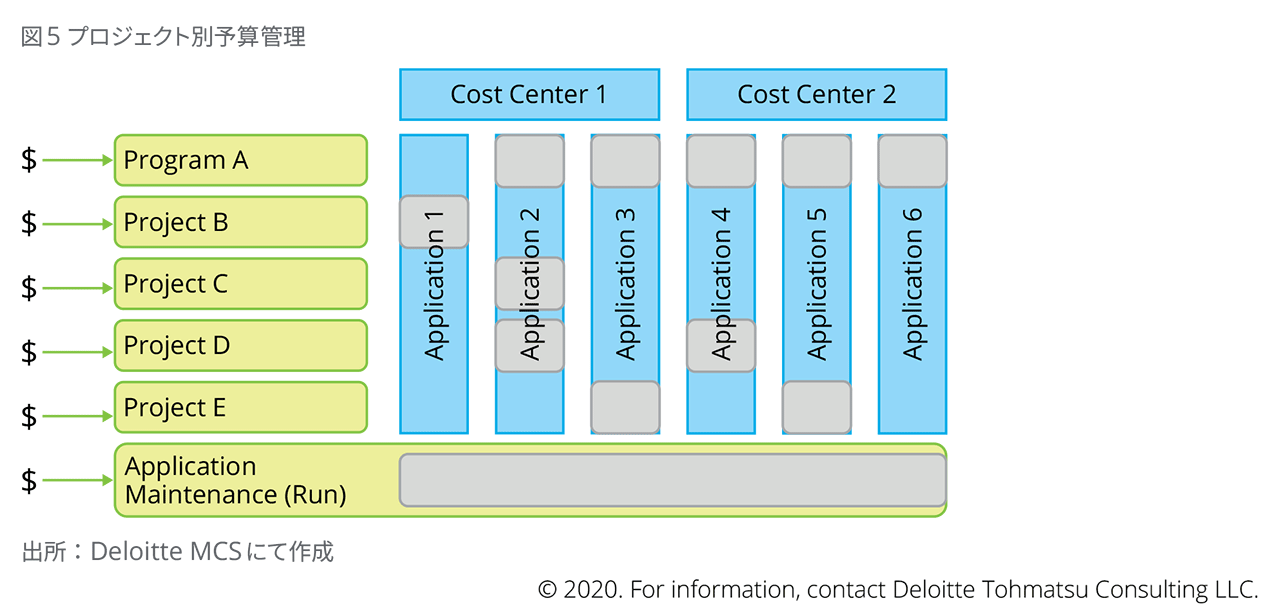

では、アジャイル型の開発を踏まえたデジタル領域の投資の在り方はどうあるべきだろうか。従来型のプロジェクト別予算管理とデジタル領域におけるプロダクト別予算管理で検討してみたい。

従来型のプロジェクト別予算管理

- プロジェクト費用(システム開発費用)、システムの運用・保守の費用に分類して管理

- プロジェクト予算は社内で定められた予算承認プロセスに基づいて管理され、承認には詳細なプロジェクト計画が必要であることが一般的

- 予算は四半期または各年度の周期で見直される

- SoR(Systems of Record)など、アジャイル開発を必ずしも必要としない領域の予算管理に適している

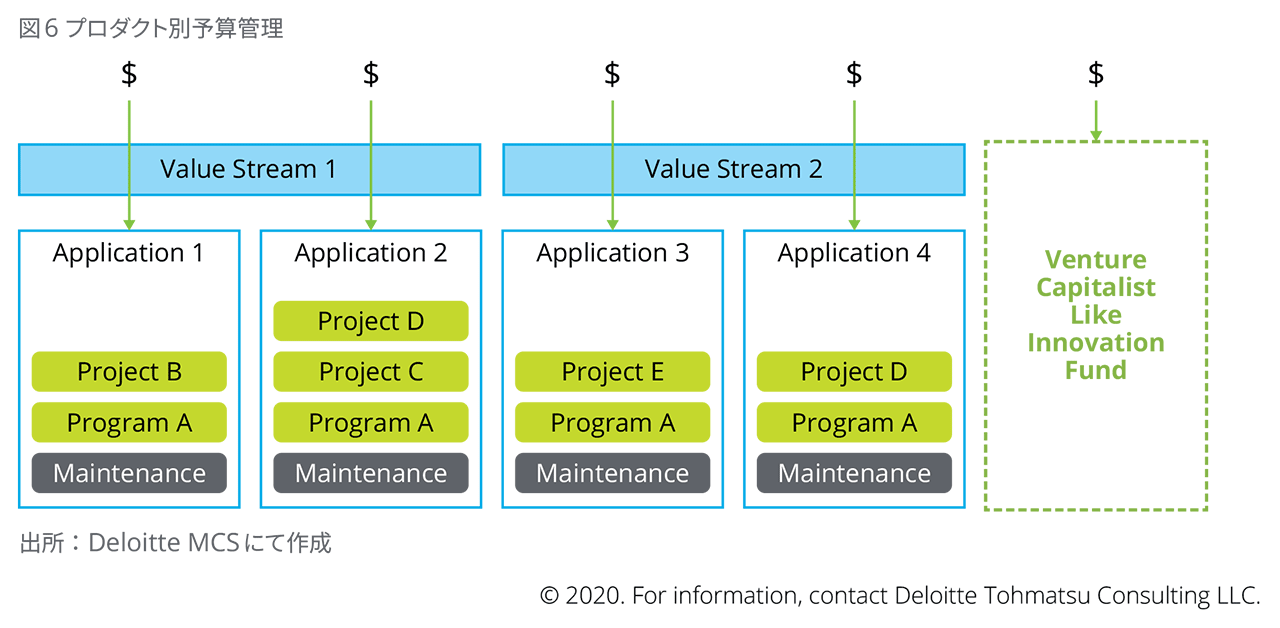

デジタル領域におけるプロダクト別予算管理

- プロジェクト単位ではなく、プロダクト単位で予算を管理

- プロダクトオーナーとアジャイルチームが各プロダクトにアサインされた予算を自由に利用可能。システム開発の費用と運用・保守の費用は分別されない

- 新技術など、アジャイルで開発する領域の予算管理に適している

- プロダクト別予算に加え、イノベーティブな事業の取り組み向けにイノベーションファンドを設置する場合もある

社内に古くから根付いたプロセスを変革することが容易ではないように、従来型のプロジェクト別予算管理からプロダクト別予算管理に移行するのは容易なことではなく、予算管理の責任者としてCFOが主導していく必要がある。

例えば、図6の右端にある「Innovation Fund」のような専用の投資枠を会計年度の始まる時点から整備し、イノベーティブな取り組みにはその予算から拠出する。その管理をファイナンス部門が実施し、拠出の基準作成や投資判断をCFOが実施する。また、投資委員会(仮称)のような投資の審査・モニタリングをする場を月次で開催し、その会議体のオーナーをCIOとCFOが共同で担うことで、ITとファイナンスが同期を取りながら、欧米のCEO、COO、CFOによる3人体制のようなスピード感を持ってイノベーティブな取り組みを推進していくことが可能になる。

最後に

デジタル時代の発想方法やIT 投資の在り方などを紹介したが、これらの適用に際してはCIOとCFOの果たすべき機能・役割まで踏み込んで再定義したうえで、実行していくための道筋を引き、推進していくことができるかが肝になるだろう。デロイトではデジタル時代のIT組織機能を評価・再定義するためのベストプラクティスがあり、現状とあるべき姿を可視化した上で、ステークホルダーの理解や合意を図る手法として活用している。CIO、CFOのそれぞれに個々のミッションが課せられている中、ファンクションの壁を越えて歩み寄り、共通のミッションとしてデジタルトランスフォーメーションの成功に取り組むCIO×CFOの新しい姿の実現を期待したい。

参考文献

1. EnterpriseZine「大企業では既に7割がアジャイル型を採用または採用予定」(2019.2.21)

https://enterprisezine.jp/news/detail/11738より抜粋

執筆者

斉藤 宏樹 シニアマネジャー

金融、製造およびエネルギー産業を中心に多様なインダストリーに対して、IT投資・コストマネジメント、グローバルITガバナンス強化、ITオペレーティングモデル・組織設計などのBusiness of Technology Transformation領域を軸としたコンサルティングサービスを数多く提供。

-

田中 大地 マネジャー

外資系ITメーカーを経て現職。金融・アパレル業界を中心に、経営統合、システム統合などの多数の大規模でグローバルなプロジェクトをビジネスとITの両面から手がけている。デジタル戦略としてデジタルリアリティを活用したコンサルティングも行っている。

その他の記事

Tech Trends 2025 日本版

デロイトは、最新テクノロジーを活用したビジネス変革の実現を支援します

Tech Trends 2019

Beyond the digital frontier 日本版