Artykuł

Zrównoważone nieruchomości: wpływ propozycji dyrektywy dotyczącej sprawozdawczości przedsiębiorstw w zakresie zrównoważonego rozwoju na sektor nieruchomości

Propozycja dyrektywy UE dotyczącej sprawozdawczości w zakresie zrównoważonego rozwoju zmieni zasady gry w sektorze nieruchomości

#5 Prognoza dla rynku nieruchomości

Dyrektywa dotycząca sprawozdawczości przedsiębiorstw w zakresie zrównoważonego rozwoju (CSRD) zasadniczo poprawi jakość i zmieni zakres wymogów sprawozdawczych określonych w obowiązującej od 2017 roku dyrektywie dot. ujawniania informacji niefinansowych (NFRD). Dzięki jej wprowadzeniu liczne firmy działające na rynku nieruchomości będą zobowiązane do ujawniania informacji, dotyczących wpływu jaki wywierają na otoczenie w obszarze środowiskowym, społecznym i ładu korporacyjnego (ESG). Będzie to miało istotny wpływ na funkcjonowanie organizacji w najbliższym czasie i wiąże się z koniecznością wdrożenia i dostosowania wielu podmiotów do nowych wymogów. Proponowane przepisy najprawdopodobniej wejdą w życie w roku 2025 i będą obowiązywać za rok 2024, ale spółki już teraz powinny rozpocząć przygotowania, mając na uwadze skalę przyszłych obowiązków. Dostosowanie organizacji do zakresu obowiązkowych ujawnień w ramach CSRD wymaga przede wszystkim wcześniejszego przeprowadzenia analizy istotności i oceny wyjściowej, wyznaczenia celów ESG w ramach strategii długoterminowej i odpowiedniego przygotowania systemów zarządzania i kontroli wewnętrznej.

Autorzy: Gijsbert Duijzer, Gerben Sinke, Mathijs Pott | Financial Advisory | Holandia

Cel i uwarunkowania

Głównym założeniem Unijnego Zielonego Ładu jest dążenie do redukcji poziomu emisji CO2 o 55% do roku 2030 i osiągnięcia neutralności klimatycznej w 2050 roku. Wartością dodaną podejmowanych działań są pojawiąjące się przy tym możliwości rozwoju. W ramach tej inicjatywy Unia wprowadziła plan działania zakładający finansowanie procesu osiągnięcia neutralności klimatycznej. Wprowadziła również regulacje, które mają stanowić istotne wsparcie w osiągnięciu tego celu, a także zwiększyć transparentność na rynku. Wymienić tu należy rozporządzenie w sprawie ujawniania informacji dotyczących zrównoważonego rozwoju (SFDR), Taksonomię UE i propozycję dyrektywy dotyczącej sprawozdawczości przedsiębiorstw w zakresie zrównoważonego rozwoju (CSRD), która zastąpi dyrektywę w sprawie ujawniania informacji niefinansowych (NFRD).

Celem CSRD jest wzmocnienie podstaw zrównoważonych inwestycji w procesie przechodzenia państw członkowskich w kierunku zrównoważonego systemu finansowego. Dodatkowo, projekt dyrektywy ma wpłynąć na podniesienie jakości wymogów dotyczących sprawozdawczości niefinansowej, zwiększenie przejrzystości informacji o działaniach w obszarze zrównoważonego rozwoju i standaryzację sprawozdawczości niefinansowej analogicznie do sprawozdawczości finansowej. Przedsiębiorstwa będą zobowiązane do ujawniania informacji dotyczących wpływu ESG na prowadzoną działalność oraz wpływu prowadzonej działalności na środowisko i społeczeństwo.

W jaki sposób CSRD oddziałuje na sektor nieruchomości?

Sektor nieruchomości odpowiada za 40% emisji CO2 i znacząco oddziałuje na nasze codzienne otoczenie. Aby osiągnąć przyjęte na poziomie unijnym cele klimatyczne i energetyczne wyznaczone na rok 2030, a także spełnić założenia Europejskiego Zielonego Ładu coraz więcej firm z tego sektora podejmuje zobowiązania proklimatyczne dotyczące zeroemisyjności i ograniczenia skali globalnego ocieplenia do 1.5oC. Jednak w świetle nowych wymogów sprawozdawczych CSRD same zobowiązania i ambicje - to za mało by firmom z sektora nieruchomości udało się osiągnąć wyznaczone cele.

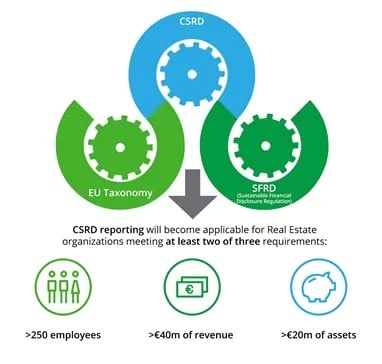

Propozycja dyrektywy CSRD rozszerza bowiem wymogi dotyczące sprawozdawczości w obszarze zrównoważonego rozwoju. Dotyczy również wszystkich spółek giełdowych i dużych firm działających na unijnych rynkach regulowanych, spełniających którekolwiek dwa z niżej wymienionych kryteriów:

- zatrudnienie co najmniej 250 osób,

- posiadanie aktywów o wartości bilansowej co najmniej 20 mln EUR;

- generowanie dochodów o wartości co najmniej 40 mln EUR.

Zgodnie z ostatnimi komunikatami rozszerzenie zakresu ujawnianych informacji będzie obowiązywać najprawdopodobniej od roku 2025 za rok 2024. Znacząco wpłynie to na ponad 50.000 firm działających na rynku unijnym i na ponad 1.700 w Holandii, z których wiele prowadzi działalność w branży nieruchomości. W Polsce będzie to dotyczyć około 3000 firm. Wynika to z charakteru sektora, generującego dość wysokie dochody i sumy bilansowe.

#5 Zrównoważone nieruchomości: wpływ dyrektywy dotyczącej sprawozdawczości przedsiębiorstw w zakresie zrównoważonego rozwoju na sektor nieruchomości

Co zmieni się w sektorze nieruchomości?

Wprowadzenie CSRD oznacza, że firmy - również te z sektora nieruchomości - nie będą mogły sporządzać wyłącznie sprawozdań finansowych, bez ujawniania dodatkowych informacji dot. wpływu prowadzonej działalności na środowisko i społeczeństwo. W związku z tym szczególnego znaczenia nabiera koncepcja istotności, umożliwiająca wskazanie kwestii z zakresu ESG, które należy ujawnić w sprawozdaniu. Istotność jest koncepcją określającą, dlaczego pewne kwestie są istotne dla firmy i jak na nią oddziałują. Wprowadzając koncepcję „podwójnej istotności” należy uwzględnić zarówno wpływ ryzyka klimatycznego i możliwości klimatycznych na wartość firmy („istotność finansową” lub „wpływ wewnętrzny”), jak i wpływ działalności firmy na środowisko („istotność środowiskową i społeczną” lub „wpływ zewnętrzny”).

Wdrożenie dyrektywy CSRD znacząco zmieni zasady gry w branży w zakresie przejrzystości i analizy ryzyka, a także możliwości w obszarze zrównoważonego rozwoju. Ułatwi też przyciągnięcie inwestorów tym firmom z branży, które osiągają dobre wyniki finansowe. Aby spełnić wymogi CSRD należy przeprowadzić analizę istotności i ocenę wyjściową, opracować długoterminową strategię zrównoważonego rozwoju i odpowiednio rozszerzyć zakres zarządzania, tak aby uwzględniał ryzyko i możliwości wewnętrzne i zewnętrzne. Już teraz należy zaplanować stosowne działania w celu dostosowania organizacji do wymogów proponowanej dyrektywy. Rynek nieruchomości przyciąga szeroką rzeszę inwestorów, dlatego analiza wyników, strategii, ryzyka i możliwości w obszarze zrównoważonego rozwoju będzie odgrywać coraz większą rolę w kontekście zapewnienia dopływu kapitału, wypracowania przewagi konkurencyjnej i osiągnięcia wyznaczonych celów zrównoważonego rozwoju.

Co można zrobić już teraz?

CSRD znacząco zmieni zasady sprawozdawczości ESG, z daleko idącymi skutkami w sektorze nieruchomości. Firmy, inwestorzy, organy regulacyjne, biegli rewidenci i inni interesariusze będą musieli poświęcić czas i zasoby na przygotowanie się do wejścia dyrektywy w życie. Biorąc pod uwagę znaczenie CSRD i czas niezbędny do właściwego przygotowania poniżej przedstawiamy najważniejsze kwestie, którymi warto zająć się już teraz:

- ocena podwójnej istotności - sprawdzenie, jakie problemy z obszaru ESG są istotne z punktu widzenia firmy, zarówno w perspektywie wewnętrznej, jak i zewnętrznej, ocena wyjściowa ESG, dotycząca najistotniejszych dla firmy kwestii wyznaczenie punktu wyjścia,

- ustalenie wymiernych celów ESG, zgodnych z założeniami Europejskiego Zielonego Ładu i Celów Zrównoważonego Rozwoju ONZ,

- opracowanie przemyślanej strategii ESG obejmującej m.in.: cel działania, wizję, wskaźniki efektywności, strategiczną mapę drogową oraz zasady wymagane do zachowania zgodności z prawodawstwem UE,

- opracowanie procedur sprawozdawczości i monitoringu, umożliwiających śledzenie procesu realizacji zadań z obszaru ESG w czasie i weryfikacji najważniejszych kwestii z tej dziedziny.

Kontakt:

Rekomendowane strony

Prognozy dla rynku nieruchomości na rok 2022

Zbuduj zrównoważony biznes i przygotuj się na zmiany poznając prognozy dla rynku nieruchomości na rok 2022

Sztuczna inteligencja (AI) a usprawnienie planowania przestrzennego, zarządzania nieruchomościami i procesu inwestycyjnego

Zastosowanie zaawansowanych narzędzi analitycznych na potrzeby miast przyszłości