Artykuł

Rewolucja w sprawozdawczości środowiskowej w UE

Dyrektywa CSRD a Łańcuch Dostaw

Lipiec 2022 r.

Instytucje Unii Europejskiej zaproponowały w ostatnim czasie dyrektywy, które w bardzo znaczący sposób zmienią podejście i obowiązki przedsiębiorstw w obszarze zrównoważonego rozwoju.

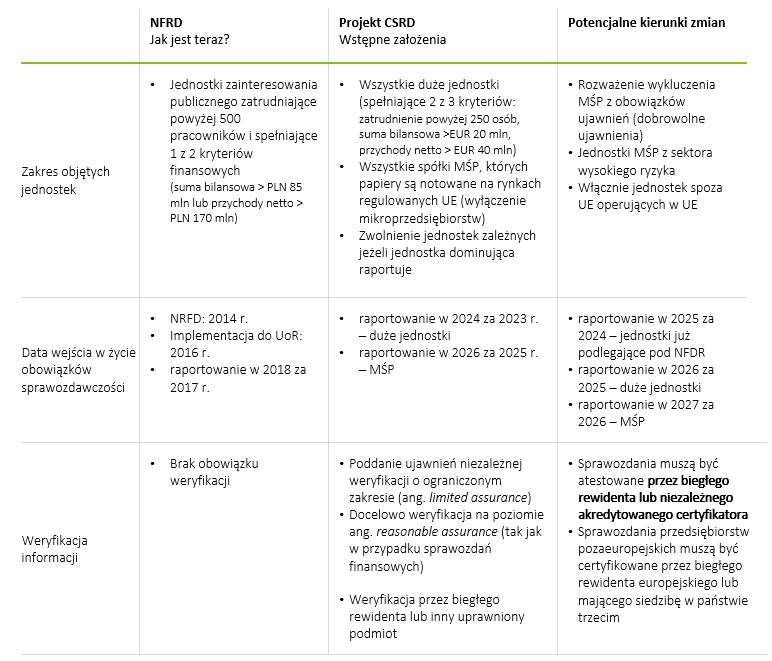

Dyrektywa w sprawie sprawozdawczości w zakresie zrównoważonego rozwoju przedsiębiorstw (CSRD) ustanowi standard, zgodnie z którym przedsiębiorstwa z UE będą musiały ujawniać swój wpływ na klimat i środowisko, i to nie tylko w obszarze bezpośredniej działalności swojego przedsiębiorstwa, ale też w całym łańcuchu wartości. Regulacja ta zastąpi dyrektywę w sprawie sprawozdawczości niefinansowej (NFRD) wprowadzając bardziej szczegółowe wymogi sprawozdawcze i zwiększając liczbę przedsiębiorstw, które będą jej podlegać, z 11.000 dla NFRD do ok. 50.000 objętych przez CSRD (w całej UE).

Dlaczego wprowadzono CSRD?

Większe oczekiwania wobec przedsiębiorstw

Komisja Europejska uważa, że konsumenci i inwestorzy zasługują na to, by wiedzieć, jaki wpływ na środowisko i społeczeństwo wywierają przedsiębiorstwa.

Przed CSRD zasady sprawozdawczości dla dużych przedsiębiorstw regulowała NFRD, jednak Komisja Europejska stwierdziła, że informacje przekazywane przez przedsiębiorstwa były niewystarczające:

"Raporty często pomijają informacje, które inwestorzy i inni interesariusze uważają za ważne. Zgłaszane informacje mogą być trudne do porównania w zależności od firmy, a użytkownicy informacji często nie są pewni, czy mogą im zaufać. "- Komisja Europejska 21 kwietnia 2021 w części „uzasadnienie” w propozycji dyrektywy CSRD. (źródło)

Komisja Europejska informuje, że niskiej jakości sprawozdawczość w zakresie zrównoważonego rozwoju może mieć skutki kaskadowe, szczególnie w odniesieniu do promowania zrównoważonych inwestycji. Aby zapewnić wiarygodność rynku inwestycji ekologicznych, inwestorzy potrzebują jasnego obrazu wpływu ich portfela inwestycyjnego na środowisko naturalne oraz na ludzi.

Ujawnienie wpływów do wewnątrz i na zewnątrz - podwójna istotność

Identyfikacja wszystkich potencjalnych negatywnych i pozytywnych wpływów na ludzi i środowisko, związanych z własną działalnością firmy i jej łańcuchem wartości powinna uwzględniać istotność wpływu oraz istotność finansową:

- Istotność wpływu: Wszystkie kwestie związane zrównoważonym rozwojem (środowiskowe, społeczne, pracownicze, konsumenckie, rynkowe) na które przedsiębiorstwo wpływa lub może wpływać poprzez swój łańcuch wartości (czyli łańcuch dostaw, działalność, oferowane produkty i usługi);

- Istotność finansowa: Ujawnianie wszystkich kwestii związanych ze zrównoważonym rozwojem/ESG, które wpływają lub mogą znacząco wpłynąć na kondycję finansową i wyniki operacyjne przedsiębiorstwa i tym samym wartość dla inwestorów

Standaryzacja - lepsza porównywalność

CSRD będzie wymagać, aby dane dotyczące zrównoważonego rozwoju firmy były przekazywane w jednolitym formacie cyfrowym zgodnym z Rozporządzeniem ESEF (European Single Electronic Format).

Ma to na celu zapewnienie przejrzystości i porównywalności raportowania zrównoważonego rozwoju firm.

Wprowadzenie due diligence, czyli należytej staranności

Jedną z najważniejszych zmian wprowadzonych przez CSRD, na którą powinny zwrócić uwagę przedsiębiorstwa podlegające ustawie oraz inwestorzy instytucjonalni, jest kwestia należytej staranności.

Należyta staranność jest zdefiniowana w preambule proponowanej dyrektywy jako proces, który przedsiębiorstwa przeprowadzają w celu identyfikacji, zapobiegania, łagodzenia i korygowania głównych rzeczywistych i potencjalnych niekorzystnych skutków związanych z ich działalnością; a jednocześnie proces, który określa, w jaki sposób przeciwdziałać tym niekorzystnymi skutkom.

Powyższe obejmuje skutki bezpośrednio spowodowane przez przedsiębiorstwo oraz te, które są powiązane z jego całym łańcuchem wartości.

Kluczowa rola łańcuchów wartości w ocenie śladu środowiskowego

Propozycja CSRD podkreśla tę kluczową rolę łańcuchów wartości w emisji dwutlenku węgla przez firmę i jej całkowitego śladu środowiskowego, zgodnego z wymogami Taksonomii UE. Oczekuje się, aby te informacje o śladzie były tak solidne, przejrzyste i dokładne, jak to tylko możliwe oraz aby nie bazowały wyłącznie na tzw. benchmarkach, czyli średnich wynikach oddziaływania na środowisko, lecz opierały się na podstawowych danych środowiskowych, czyli realnych danych pochodzących z łańcucha wartości. Oznacza to konieczność pozyskania tych danych wprost od dostawców.

W przypadku wielu przedsiębiorstw, szczególnie produkcyjnych, do 80% śladu środowiskowego firmy może pochodzić z ich łańcucha wartości np. od dostawców, poprzez wpływ wytwarzanych przez nich produktów lub materiałów. Niektórzy dostawcy wnoszą największy wkład w ślad węglowy przedsiębiorstwa i tworzą one tak zwane hotspoty wpływu. Sprawozdawcze wymogi proponowane przez CSRD powodują, że posiadanie podstawowych danych środowiskowych od dostawców o dużym wpływie staje się koniecznością.

Niestety większość firm bardzo mało wie o swoim łańcuchu dostaw poza dostawcami bezpośrednimi, czyli tzw. tier-1. Więcej informacji na temat tzw. ang visibility czyli “widoczności” łańcucha dostaw i narzędzi do jej zwiększenia można znaleźć w tym artykule.

Kiedy CSRD wejdzie w życie?

Wg oficjalnych informacji, Komisja Europejska planuje przyjąć wstępny zestaw norm w czerwcu 2023 r., a drugi zestaw, dla poszczególnych sektorów gospodarki, do czerwca 2024 r.

W tej sytuacji firmy musiałyby rozpocząć sprawozdawczość zgodnie z nowymi standardami CSRD w 2025 r., korzystając z informacji z roku obrotowego 2024.

Przygotowania czas zacząć!

Chociaż rok 2024, a tym bardziej 2025, może wydawać się odległy, to jednak im szybciej Twoja firma zacznie planować spełnienie wymagań CSRD, tym większa jest pewność ich poprawnego wdrożenia, gdy wejdą w życie. Jest to często trudny i długotrwały proces, szczególnie w przedsiębiorstwach z rozległym łańcuchem dostaw oraz w branżach mających duże oddziaływanie na ludzi lub środowisko.

I nie chodzi tylko o CSRD – jest jeszcze propozycja dyrektywy CSDDD, Corporate Sustainability Due Diligence Directive, która ma wejść w życie w podobnym czasie i która nakłada na przedsiębiorstwa obowiązek należytej staranności w łańcuchu dostaw w zakresie przestrzegania praw człowieka i norm środowiskowych. Równie istotna jest ustawa LkSG, odpowiednik CSDDD w Niemczech, która została ogłoszona w 2021 i już od 2023 r. niemieckie firmy będą musiały raportować realizację tego obowiązku co przełoży się na wymagania wobec ich dostawców, czyli również wobec eksporterów z Polski. Więcej szczegółów na ten temat przedstawiliśmy w webinarze, dostępnym pod tym linkiem.

Przedsiębiorstwa potrzebują planu zrównoważonego rozwoju.

Jakie działania proponujemy na początku?

- Przeprowadzenie analizy gotowości przedsiębiorstwa na wymagania zgodne z nadchodzącymi obowiązkami wynikającymi z dyrektywy CSRD (tzw. „CSRD Health – check”)

- Poznanie i ocena łańcucha dostaw przedsiębiorstwa pod kątem jego wpływu na zrównoważony rozwój

Powyższe kroki umożliwią

Powyższe kroki umożliwią

- Identyfikację istotnych tematów i kluczowych ryzyk ESG specyficznych dla sektora, branży i organizacji

- Zdefiniowanie grupy najbardziej znaczących (tych o dużym wpływie) dostawców, z którą w pierwszej kolejności należy podjąć współpracę.

- Stworzenie listy koniecznych do stworzenia polityk, dokumentów wewnętrznych (np. procedury zrównoważonych zakupów) oraz zewnętrznych (code of conducts dla dostawców)

- Przygotowanie założeń ogólnej strategii zrównoważonego łańcucha dostaw, w tym:

- opracowanie metody zarządzania danymi wpływu środowiskowego i społecznego dostawców

- wdrożenie programu gromadzenia danych dostawców

- planu zaangażowania i budowania świadomości dostawców

Deloitte pomoże uzyskać zgodność z CSRD oraz przeanalizować Twój łańcuch dostaw

Zapewnienie pełnej zgodności z proponowanymi regulacjami, a szczególnie w zakresie całego łańcucha wartości, w tym łańcucha dostaw to z pewnością długi i trudny proces. Nasi eksperci ds. zrównoważonego rozwoju pomogą Ci przeprowadzić konieczne analizy dotyczące zgodności legislacyjnej i struktury dostawców, nawiązać z nimi skuteczny dialog i wymianę wymaganych danych oraz docelowo osiągnąć zgodność z wymogami sprawozdawczymi, takimi jak CSRD, CSDDD i LkSG. Doradzimy również przy wyborze celów i odpowiednich działań dekarbonizacyjnych, wprowadzania zasad gospodarki cyrkularnej oraz zmniejszania wpływu środowiskowego.

Kontakt:

Rekomendowane strony

Odpowiedzialność w łańcuchu dostaw

Wyzwania dla firm związane ze zmianami regulacyjnymi i wojną w Ukrainie