Artykuł

Zielone obligacje

Kluczowy instrument finansowania zrównoważonej przyszłości?

Lipiec 2022

Czym są zielone obligacje?

Zielone obligacje są najpopularniejszą formą dłużnego finansowania projektów związanych ze zrównoważonym rozwojem. To instrumenty dłużne charakteryzujące się koniecznością określenia celu wykorzystania środków pochodzących z emisji. Zielone obligacje zostały w szczegółowy sposób zdefiniowane w cenionych przez rynek niewiążących wytycznych - ICMA Green Bond Principles i CBI Climate Bonds Standard. Definicja tego instrumentu znajduje się również w projekcie unijnego rozporządzenia dot. europejskich zielonych obligacji (EU GBS). Niezależnie jednak od źródła definicji, kluczowym komponentem tego instrumentu jest cel wykorzystania środków. Środki pochodzące z emisji muszą być przeznaczane na „zielone” projekty, opisane w Ramach Emisji Zielonych Obligacji (Green Bond Framework). Szeroki katalog kategorii projektów, które mogą być finansowane środkami pochodzącymi z emisji, obejmuje m.in. energetykę odnawialną, efektywność energetyczną, czysty transport, czy zielone budynki. Warto jednak pamiętać, że nie wszystkie projekty, które wpisują się w szeroko zdefiniowane kategorie ICMA, mogą być finansowane środkami pochodzącymi z emisji. Emitenci definiują w Ramach Emisji Zielonych Obligacji kryteria klasyfikacji projektów dla wszystkich kategorii, a obecnie standardem staje się opracowywanie tych kryteriów w oparciu o techniczne kryteria klasyfikacji Taksonomii UE1 .

Globalny rynek zrównoważonego długu, 2013-2021 (w mld $)

Źródło: BloombergNEF

Jakie korzyści dla emitenta wynikają z emisji zielonego długu?

Poza oczywistą korzyścią w postaci pozyskania kapitału dłużnego na finansowanie zrównoważonych projektów, emisja zielonych obligacji stanowi sygnał dla rynku, pokazujący zaangażowanie spółki na rzecz zrównoważonego rozwoju. Takie działania spotykają się z pozytywną reakcją inwestorów na rynkach akcji, szczególnie w przypadku emitentów, którzy poddają się niezależnej opinii zewnętrznej (tzw. Second Party Opinion) lub emitują zielone obligacje po raz pierwszy2. W związku z tym, że emisje zrównoważonych obligacji w dalszym stopniu są rzadszym zjawiskiem niż tradycyjne emisje, zyskują więcej rozgłosu w mediach, co przyczynia się do pozytywnego odbioru emitenta nie tylko przez inwestorów, ale również przez klientów3. Co więcej, badania Uniwersytetu Bostońskiego potwierdzają wiarygodność tego sygnału. W przeprowadzonym przez tę jednostkę badaniu poddana analizie próba przedsiębiorstw2, realnie dekarbonizowała swoją działalność po emisji zielonych obligacji.

Kolejnym argumentem, który podnoszony jest przez zwolenników finansowania zielonym długiem jest potencjalnie niższy koszt emisji, który jednak nie jest jednoznacznie potwierdzony przez badania naukowe. W tej dziedzinie ciągle brakuje konsensusu, przede wszystkim ze względu na wczesny etap rozwoju rynku4. Jednym z czynników, który może sprzyjać potencjalnie niższym kosztom emisji zielonych obligacji jest rosnący popyt, który można zaobserwować na rynkach finansowych. Według S&P5, globalny popyt na zielone obligacje na przestrzeni ostatnich lat, znacząco przewyższył wartość emisji, co pokazuje, że coraz więcej inwestorów instytucjonalnych chce inwestować pieniądze w spółki mające pozytywny wpływ na środowisko. Nie wynika to wyłącznie z tego, że inwestorzy dostrzegają potencjał inwestycyjny w obszarze zrównoważonego rozwoju. W ostatnich latach popyt na zielone obligacje napędza również regulacja Sustainable Finance Disclosure Regulation (SFDR) i powstające, w związku z jej pojawieniem się na rynku, wyspecjalizowane fundusze zielonych obligacji6. SFDR ma na celu m.in. zmotywowanie zarządzających aktywami do ujawnienia poziomu integracji czynników związanych ze zrównoważonym rozwojem w produktach inwestycyjnych. Artykuły wspomnianego rozporządzenia, pozwalają na praktyczną klasyfikację produktów inwestycyjnych pod kątem stosowanej strategii ESG. Efektem tego jest chęć kwalifikowania funduszy jako zgodnych z artykułem 8 lub 9, czyli jako funduszy promujących pozytywny wpływ na środowisko lub rozwój społeczny. To z kolei wpływa na rosnący popyt na zielone obligacje ze strony zarządzających funduszami. Według danych rynkowych z końca 2021 roku zebranych przez Novethic11, wśród zielonych funduszy przeważają obecnie fundusze klasyfikowane jako zgodne z artykułem 9, czyli fundusze posiadające sformalizowany cel inwestycyjny w zakresie zrównoważonego rozwoju.

Pozycja inwestorów dla zielonych obligacji

Za rosnącym popytem ze strony inwestorów idą również rosnące wymagania. Ważnym czynnikiem wpływającym na taką postawę inwestorów jest ryzyko greenwashing’u, szczególnie w obliczu postępowań toczonych przeciwko przedsiębiorstwom w Stanach Zjednoczonych czy Europie. Liderzy sektora nie zadowalają się wyłącznie zieloną etykietą obligacji, ale zwracają uwagę także na szczegółowe dane oraz rzeczywisty wpływ na środowisko. Według wyników ankiety przeprowadzonej przez Uniwersytet w Reading7, 79% zarządzających funduszami nie zainwestowałoby w zielone obligacje, gdyby intencje dotyczące wykorzystania środków z emisji nie były dla nich jasne (sekcja Wykorzystanie środków w dokumencie Green Bond Framework). 55% zdecydowałoby się na sprzedaż zielonych obligacji, gdyby raporty z alokacji i wpływu dostarczane przez emitentów nie były wysokiej jakości. Warto pamiętać, że raporty z alokacji i wpływu stanowią niezwykle istotną informację dla inwestorów, a aktualnie praktyki rynkowe w tym zakresie nie są wystandaryzowane. Brak jednolitego sposobu raportowania utrudnia analizy alokacji środków czy wpływu inwestycji na środowisko. W związku z tym, inwestorzy wykorzystują okazję do dialogu z emitentami, np. w trakcie roadshow, w celu określenia wymagań w odniesieniu do potencjalnych wskaźników oraz metodyki raportowania alokacji i wpływu. Inwestorzy instytucjonalni coraz częściej stwarzają również autorskie ramy oceny zielonych obligacji. Ta staranność ma na celu ocenę materialność projektów finansowanych przez emitenta, ograniczenie wspomnianego ryzyka greenwashing’u oraz ocenę warunków geopolitycznych. Dobrym przykładem są zielone obligacje skarbowe, przy ocenie których inwestorzy coraz częściej zwracają uwagę na dodatkowe czynniki takie jak np. emisyjność gospodarki, miks energetyczny kraju, czy sytuację geopolityczną.

Polski rynek zielonych obligacji

W 2022 roku minie 6 lat od pierwszej emisji zielonych obligacji Skarbu Państwa. Polska była pierwszym państwem na świecie, które wyemitowało zielone obligacje skarbowe. Jednocześnie, nie towarzyszył temu gwałtowny rozwój rodzimego rynku zielonych obligacji. Dopiero w 2019 roku miała miejsce pierwsza emisja zielonych obligacji wśród przedsiębiorstw. Natomiast według danych GPW8, na koniec 2021 roku, polski rynek zielonych obligacji korporacyjnych składał się z zaledwie 10 emitentów. Jeżeli chodzi o zagregowaną wartość emisji zielonych obligacji, Polska jest daleko w tyle za krajami Europy Zachodniej czy Skandynawii, nieznacznie wyprzedzając kraje regionu o mniej rozwiniętych rynkach kapitałowych. Z raportu Ministerstwa Finansów9 wynika jednak, że nasz rynek charakteryzuje się znaczącym potencjałem do dalszego rozwoju emisji zielonych obligacji korporacyjnych i komunalnych. Czy zatem polski rynek kapitałowy jest już gotowy na uwolnienie tego potencjału?

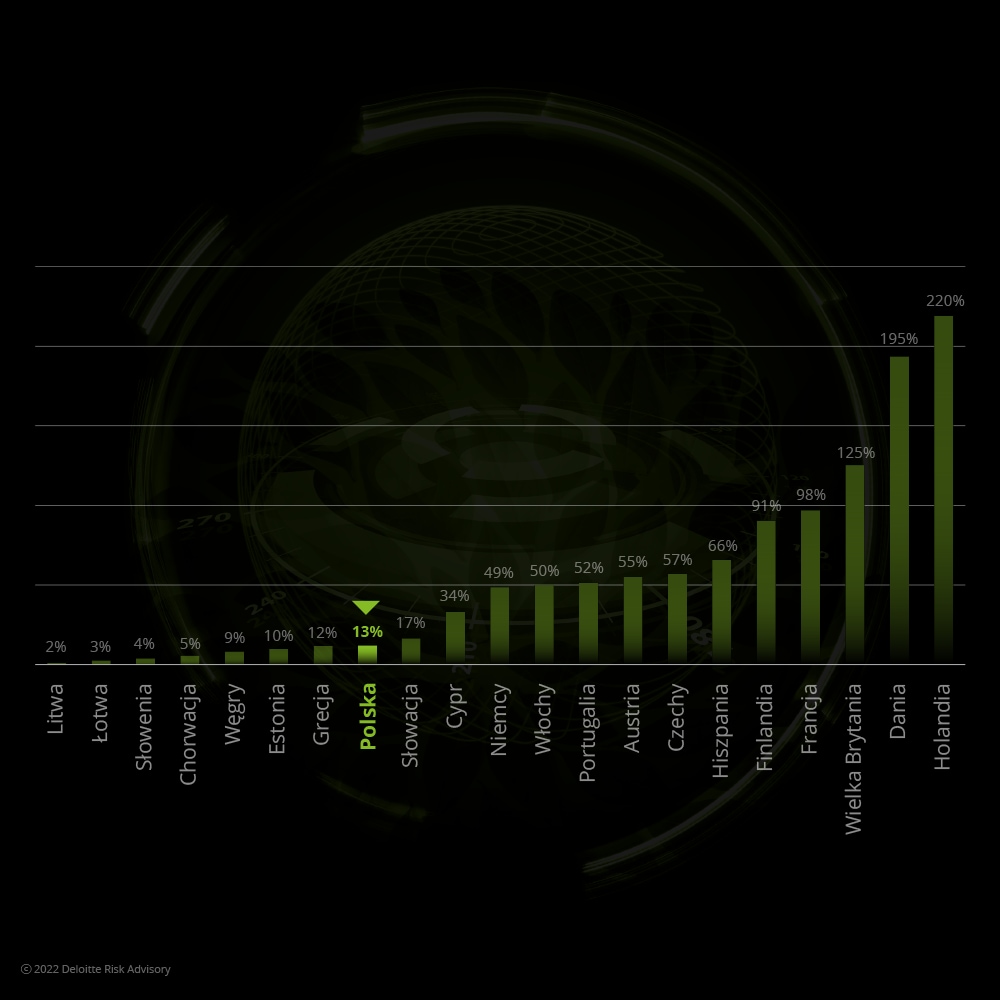

Wolumen emisji zielonych obligacji w krajach europejskich (wartości w mld $, stan na koniec roku 2021)

źródło: Climate Bond Initiative, 2022

Jakie są bariery dalszego rozwoju rynku zielonych obligacji w Polsce?

Mimo braku ujednoliconego standardu emisji zielonych obligacji10 oraz sposobu raportowania do inwestorów, to nie problemy ze standaryzacją ani też nie problemy z pozyskiwaniem kapitału są główną blokadą rozwoju polskiego rynku zielonych obligacji. Zarządzający bankami potwierdzają11, że problemem nie jest znalezienie środków na finansowanie zielonych projektów, tylko ich ograniczona dostępność na polskim rynku.

Problem w przypadku niektórych kategorii zielonych projektów mogą być regulacje prawne, takie jak tzw. Ustawa 10h, czyli ustawa o inwestycjach w zakresie elektrowni wiatrowych z 2016 roku, skutecznie ograniczająca możliwości inwestycyjne w zakresie farm wiatrowych. Kolejnym czynnikiem ograniczającym rozwój rynku jest brak edukacji dotyczącej zrównoważonych produktów dłużnych oraz zakresu zielonych projektów, które można sfinansować za pomocą środków pochodzących z emisji. ICMA, czy w przyszłości EU EGS, nie ograniczają się wyłącznie do energetyki odnawialnej, zakres projektów, które mogą być sfinansowane jest o wiele szerszy, a środki równie dobrze mogą być wykorzystywane w celu finansowania np. budowy zielonych budynków czy ochrony bioróżnorodności. Dlatego niezwykle istotne są inicjatywy edukacyjne w tym zakresie12. Tutaj istotne rolę do odegrania mają przede wszystkim banki, ale również firmy doradcze czy organizacje NGO.

Warto również pamiętać, że polski rynek obligacji jest jeszcze stosunkowo mały. Porównując dane o wartości wyemitowanych obligacji nieskarbowych w stosunku do PKB kraju widać, że w odniesieniu do krajów Europy Zachodniej przestrzeń do rozwoju obligacji, jako źródła kapitału jest bardzo duża13. Tym samym rozwój rynku zielonych obligacji powinien podążać za rozwojem całego rynku i to w dużej mierze od rozwoju całego rynku obligacji w Polsce zależy rozwój rynku zielonych obligacji.

Stosunek wartości nieskarbowych obligacji do PKB w krajach europejskich (w %)

Źródło: Sprawozdanie Zarządu z działalności jednostki dominującej i Grupy Kapitałowej Giełdy Papierów Wartościowych w Warszawie S.A. 2021

Dobre praktyki – case study Francji

Jak wynika z wykresu 2, Francja przewodzi krajom europejskich pod względem wolumenu emisji zielonych obligacji w krajach europejskich. Ważnym czynnikiem wpływającym na wysoką wartość emisji realizowanych przez francuskie firmy i Skarb Państwa jest sprzyjające otoczenie regulacyjne. Ustawa o transformacji energetycznej nakładająca obowiązki sprawozdawcze na francuskich inwestorów instytucjonalnych, rekomendacje regulatora rynku finansowego (AMF), czy nawet oświadczenie prezydenta14, jednoznacznie pokazują ambicje kraju oraz zrozumienie istotności ukierunkowywania przepływów kapitału na zielone inwestycje. Dobry przykład dla francuskich firm stanowią przedsiębiorstwa państwowe, które stają się lokalnymi liderami transformacji, wyznaczając kierunek zmian, również w zakresie zielonego finansowania. W szczególności warto przyjrzeć się przykładowi Societe du Grand Paris, czyli agencji utworzonej w 2010 r. przez rząd francuski, której zadaniem jest modernizacja sieci transportu we Francji. Jednym ze źródłem finansowania projektu są wpływy z emisji zielonych obligacji podmiotu, które są przeznaczane na finansowanie budowy i realizacji sieci transportowej „Grand Paris Express”. W ramach obligacji oszacowano, że dzięki projektowi, emisja gazów cieplarnianych powinna zmniejszyć się o około 27 Mt CO2. Jest to świetny przykład pokazujący, że zielone obligacje to narzędzie do finansowania rozwoju kolei, dróg, lotnisk, modernizacji budynków czyi infrastruktury energetycznej, przy jednoczesnym osiąganiu pozytywnych zysków dla środowiska i społeczeństwa.

Zielone obligacje kluczowym narzędzie transformacji gospodarki

Komisja Europejska szacuje, że niezbędne są inwestycje w wysokości 260 miliardów euro rocznie15, aby osiągnąć cele klimatyczne wyznaczone na rok 2030. Zielone obligacje są najbardziej popularnym instrumentem dłużnego finansowania projektów związanych ze zrównoważonym rozwojem, co sprawia, że stają się również jednym z kluczowych narzędzi do przekierowywania przepływów kapitału. Polski rynek znajduje się obecnie w początkowym stadium rozwoju, jednak biorąc pod uwagę potencjał wzrostowy polskiego rynku obligacji, zielone obligacje mogą w przyszłości odgrywać istotną rolę w finansowaniu polskich przedsiębiorstw i transformowaniu polskiej gospodarki. Uwolnienie tego potencjału wymaga jednak wysiłku ze strony lokalnych regulatorów i prawodawców, a także instytucji, które będą edukować rynek i przyczyniać się do popularyzacji finansowania zielonym długiem.

1

Rozporządzenie delegowane Komisji (UE) 2021/2139 z dnia 4 czerwca 2021 r. uzupełniające rozporządzenie Parlamentu Europejskiego i Rady (UE) 2020/852

2

Boston University, Corporate Green Bonds 2020

3

University of Zurich, Who pays for sustainability? An analysis of sustainability-linked bonds 2022

4

Pojawiają się badania, które wykazują istnienie greenium

(dla obligacji SLL – Uniwersytet w Zurychu

) lub takie, które zaprzeczają występowaniu premii (Uniwersytet Bostoński

)

5

Green bond 'greenium' is evident globally, especially strong for US dollar debt, S&P 2021

6

Market Data: Green Funds Europe, Novethic 2021

7

Investor demand for emerging market thematic bonds to finance a sustainable recovery, World Bank 2022

8

IOF, Zielone Finanse w Polsce 2022, Rola giełd w rozwoju rynku zielonych obligacji

9

Ministerstwo Finansów, Raport: Perspektywy rozwoju rynku zielonych obligacji w Polsce 2021

10

Organy Unii Europejskiej pracują nad standardem EU Green Bond Standards, który ma wejść w życie w 2022 roku

11

Prezes BOŚ: „zielonych” projektów jest mniej, niż moglibyśmy sfinansować, dostępny:https://alebank.pl/prezes-bos-zielonych-projektow-jest-mniej-niz-moglibysmy-sfinansowac/?id=384358&catid=27735

i https://alebank.pl/wiceprezes-pko-bp-brakuje-dobrych-zielonych-projektow-do-finansowania/?id=384264&catid=27735&cat2id=18916

12

Dobrym przykładem jest cykl działań edukujących rynek w zakresie zielonych obligacji prowadzony przez GPW we współpracy International Finance Corporation

13

Kwartalnik Nauk o Przedsiębiorstwie, Rynek Catalyst szansą na dywersyfikację źródeł finansowania przedsiębiorstw, 2016

14

“Ostatnie słowo” Emmanuela Macrona, prezydenta Francji

Kontakt:

Rekomendowane strony

Siedem na dziesięć przedsiębiorstw dąży do ograniczania ryzyka stron trzecich celem poprawy efektywności

Pandemia i wojna w Ukrainie pokreśliły znaczenie efektywnego zarządzania ryzykiem stron trzecich

Zrównoważony rozwój a marka pracodawcy

Komentarz dr Marty Karwackiej