Analizy

Rozliczenie IP Box w spółce produkcyjnej

Strefa Ulg i Dotacji (5/2023) | 16 lutego 2023

IP Box jest instrumentem podatkowym, który funkcjonuje w Polsce od 1 stycznia 2019 r. i został wprowadzony w celu zwiększenia atrakcyjności prowadzenia działalności B+R i wdrażania jej wyników, a także zachęcenia do szukania potencjału biznesowego w tworzeniu praw własności intelektualnej (IP) w Polsce.

Na czym polega IP Box?

IP Box umożliwia skorzystanie z preferencyjnej 5% stawki podatku dla dochodów uzyskiwanych z tzw. kwalifikowanych IP. Kwalifikowane IP zostały określone w zamkniętym katalogu - są to m.in.:

- patent,

- prawo ochronne na wzór użytkowy,

- prawo z rejestracji wzoru przemysłowego,

- prawo z rejestracji topografii układu scalonego,

- autorskie prawo do programu komputerowego.

Kto może skorzystać z preferencji IP Box?

Z IP Box mogą skorzystać podatnicy CIT i PIT, z wyjątkiem osób, które wybrały opodatkowanie w formie ryczałtu. Bez znaczenia pozostaje, czy podatnik prowadzi działalność produkcyjną czy usługową.

Niemniej jednak, do skorzystania z tego instrumentu konieczne jest prowadzenie działalności B+R, w ramach której podatnik będzie wytwarzał, ulepszał lub rozwijał kwalifikowane IP. Oznacza to, że podatnicy, którzy wyłącznie nabyli kwalifikowane IP, ale nie dokonali jego rozwinięcia lub ulepszenia, nie będą mogli skorzystać z tej zachęty.

Problemy w kalkulacji IP Box w spółkach produkcyjnych

Kalkulacja kwalifikowanego dochodu z kwalifikowanego IP

Na pierwszy rzut oka proces kalkulacji kwalifikowanego dochodu (opodatkowanego niższą stawką podatkową) z kwalifikowanego IP może wydawać się relatywnie prosty – zasadniczo będzie to bowiem iloczyn dochodu z kwalifikowanego IP osiągniętego w danym roku i wskaźnika nexus (w uproszczeniu, wskaźnik nexus jest tym wyższy, im więcej prac nad kwalifikowanym IP wykonał podatnik własnymi zasobami). Niestety, dotyczy to tylko podatników, których praktycznie cały dochód pochodzi z kwalifikowanego IP – co praktycznie nigdy nie ma miejsca w przypadku przedsiębiorstw produkcyjnych, w których kwalifikowane IP to często tylko jeden z komponentów ostatecznego produktu (np. patent użyty w danej maszynie).

W przypadku podmiotów prowadzących działalność produkcyjną zazwyczaj będziemy mieć do czynienia z sytuacją, w której dochód uzyskiwany jest z kwalifikowanego IP uwzględnionego w cenie sprzedaży produktu lub usługi. Możliwe jest również ustalenie dochodu, który przypada na poszczególne IP dla tego samego rodzaju produktu lub usługi lub dla tej samej grupy produktów lub usług, w których zostało wykorzystane kwalifikowane IP (jest kilka możliwych kombinacji, co dodatkowo utrudnia kalkulację).

Korzystanie z preferencji IP Box w odniesieniu do tej kategorii dochodów znacząco komplikuje proces kalkulacji i wymaga przeprowadzenia dodatkowych prac z zakresu cen transferowych w celu określenia, jaką część ceny sprzedawanego produktu lub usługi (lub ich grupy) stanowi dochód z „zaszytego” w tym produkcie lub usłudze kwalifikowanego IP. Dochód ten powinien bowiem zostać ustalony w oparciu o zasadę ceny rynkowej.

Elementy, które należy skalkulować mogą się różnić w zależności od wybranej metody ustalania cen transferowych. Przykładowo, w przypadku wyboru metody podziału zysków konieczne jest przeprowadzenie analizy funkcjonalnej obejmującej ustalenie istotnych funkcji, aktywów i ryzyk związanych z działalnością w zakresie sprzedaży produktów lub usług, do których wykorzystywane są kwalifikowane IP. Konieczne jest również ustalenie tzw. dochodu rutynowego, czyli dochodu ze sprzedaży produktów lub usług, który przypada na czynności rutynowe.

W kolejnym kroku należy skalkulować, jaka jest różnica między dochodem ze sprzedaży produktów lub usług a zyskiem rutynowym (różnica to tzw. dochód rezydualny). Dopiero jeśli wystąpi dochód rezydualny można przystąpić do analizy, jaka jego część przypada na kwalifikowane IP, a jaka na pozostałe elementy, takie jak np. marka firmy, relacje z klientami.

W przypadku wyboru innej metody ustalania cen transferowych konieczne może okazać się skalkulowanie innych elementów, np. rutynowej marży ceny odsprzedaży, rutynowego wynagrodzenia za wytworzenie produktu lub świadczenie usługi czy rutynowego poziomu narzutu, które będą niezbędne do skalkulowania dochodu przypadającego na kwalifikowane IP.

W konsekwencji, prawidłowe ustalenie kwalifikowanego dochodu z kwalifikowanego IP w analizowanej sytuacji wymaga m.in. wybrania właściwej metody ustalania cen transferowych, czy też wzięcia pod uwagę wielu czynników, które mogą mieć wpływ na wyniki przeprowadzonej analizy, np.:

- Jakie kwalifikowane prawa IP występują?

- Czy dochód zostanie ustalony w odniesieniu do konkretnego produktu / usługi czy też grupy produktów / usług?

- Czy występują inne, niekwalifikowane prawa, które mogą wpływać na dochód (np. znak towarowy)?

Sytuacja może okazać się jeszcze bardziej skomplikowana, gdy weźmiemy pod uwagę, że dane IP może być wykorzystywane do wytwarzania różnych produktów lub usług (lub ich grup), jak również, gdy w ramach jednego produktu lub usługi wykorzystujemy więcej niż jedno IP.

Nexus a kalkulacja kwalifikowanego dochodu z kwalifikowanego IP

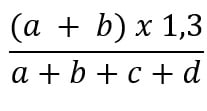

Wskaźnik nexus jest pewnego rodzaju mnożnikiem stosowanym do obliczenia wysokości dochodu kwalifikowanego, tj. dochodu z kwalifikowanych IP, który podlega opodatkowaniu 5% podatkiem w ramach IP Box.

Wskaźnik nexus obliczany jest zgodnie z poniższym wzorem:

przy czym litery we wzorze oznaczają poszczególne koszty faktycznie poniesione przez podatnika na:

a – prowadzoną przez podatnika działalność B+R związaną z kwalifikowanym IP,

b – nabycie wyników prac B+R związanych z kwalifikowanym IP od podmiotu niepowiązanego,

c – nabycie wyników prac B+R związanych z kwalifikowanym IP od podmiotu powiązanego,

d – nabycia przez podatnika kwalifikowanego IP.

Wskaźnik nexus może przyjmować wartości od 0 do 1 (jeżeli jego wartość przekracza 1, to ogranicza się jego wysokość do 1). Jego konstrukcja sprawia, że premiowane są podmioty, które we własnym zakresie wytwarzają kwalifikowane IP – im więcej kosztów alokowanych do litery „a” oraz „b” tym większa część dochodu będzie mogła zostać objęta preferencyjną 5% stawką podatku.

W praktyce, wątpliwości w tym zakresie pojawiają się w szczególności w sytuacji, w której podatnik korzysta z więcej niż jednego IP w ramach jednego produktu lub usługi (lub ich grupy), zwłaszcza, jeżeli mamy do czynienia z dochodem z IP uwzględnionym w cenie sprzedaży. Jednocześnie, prawidłowe wyliczenie wskaźnika nexus jest kluczowe dla prawidłowego obliczenia kwalifikowanego dochodu, a tym samym podatku do zapłaty.

Zgodnie z obowiązującymi przepisami, wskaźnik nexus powinien być kalkulowany odrębnie dla dochodów z poszczególnych kwalifikowanych IP. Przepisy nie referują jednak do sytuacji opisanej powyżej. Zatem, jak powinien zostać skalkulowany wskaźnik nexus, jeżeli jesteśmy w stanie wskazać jedynie łączny dochód przypadający na wszystkie wykorzystane w produkcie lub usłudze IP, a nie dochód z poszczególnych praw IP uwzględnionych w cenie sprzedaży?

W przypadku, kiedy wszystkie IP są wytwarzane przez podatnika w ramach prowadzonej przez niego działalności B+R i każdy ze wskaźników nexus wynosi 1, sytuacja wydaje się relatywnie prosta – wskaźnik ten będzie wynosił 1.

Jednak jak postąpić w sytuacji, w której podatnik ponosi wszystkie kategorie wydatków wskazanych we wzorze na nexus? W jaki sposób wyliczyć nexus oraz kwalifikowany dochód z kwalifikowanych IP w sytuacji, gdy w ramach jednego produktu możemy mieć do czynienia z kilkoma IP, dla których nexus przyjmuje odmienne wartości?

Na te pytania, na ten moment, nie znajdziemy odpowiedzi ani w odpowiednich przepisach, ani w dotychczas wydanych interpretacjach indywidualnych i wyrokach sądów administracyjnych.

Reasumując, rozliczenie IP Box w spółce produkcyjnej może być bardzo opłacalne, ale nie jest proste – zachęcamy do kontaktu w celu weryfikacji, czy w Państwa organizacji korzyści z wdrożenia IP mogą być wymierne.

Zapisz się: "Strefa Ulg i Dotacji"

Subskrybuj i otrzymuj na maila powiadomienia o nowych wydaniach newslettera.

Zapisz sięKontakt: