Artykuł

Taksonomia narzędziem do realizacji założeń strategii gospodarki obiegu zamkniętego (GOZ)

Grudzień 2023

Przesuń stronę do:

- Klasyfikacja zrównoważonych środowiskowo inwestycji

- Nowe Cele Środowiskowe

- Działalności wnoszące istotny wkład w przejście na gospodarkę o obiegu zamkniętym (GOZ)

- Nowe akty delegowane i podejście do stosowania kodów NACE

- Cyrkularny model biznesowy – jako priorytet w raportowaniu

21 listopada 2023 roku opublikowano w Dzienniku Urzędowym UE akt delegowany, ustanawiający techniczne kryteria kwalifikacji dla pozostałych czterech celów środowiskowych1, a w tym:

3) zrównoważonego wykorzystania i ochrony zasobów wodnych i morskich,

4) przejścia na gospodarkę o obiegu zamkniętym,

5) zapobiegania zanieczyszczeniom i ich kontroli oraz 6) ochronie i odbudowie bioróżnorodności i ekosystemów.

Akt wejdzie w życie w ciągu 20 dni po jego opublikowaniu, tj. 11 grudnia 2023 roku i będzie stosowany od 1 stycznia 2024 roku.

W dobie postępujących zmian klimatu, wzrostu średniej globalnej temperatury oraz powodowanych negatywnych wpływów na środowisko, Unia Europejska w ramach Europejskiego Zielonego Ładu wyznaczyła cele w zakresie klimatu i energii, których spełnienie pozwoli na ograniczenie postępowania dalszych zmian.

Klasyfikacja zrównoważonych środowiskowo inwestycji

Rozporządzenie w sprawie ustanowienia ram ułatwiających zrównoważone inwestycje, potocznie nazywane Taksonomią UE2, opublikowane w 2020 r. ma być kamieniem milowym na drodze transformacji sektora budowlanego w kierunku gospodarki o obiegu zamkniętym. Celem tej inicjatywy jest stworzenie rzetelnego systemu klasyfikacji inwestycji, umożliwiającego wyróżnienie przedsięwzięć wspierających wysiłki na rzecz osiągnięcia neutralności klimatycznej do 2050 r. Wraz z wprowadzeniem Taksonomii UE, na inwestorów został nałożony nowy obowiązek dotyczący sprawozdawczości w zakresie wpływu ich działalności na środowisko, co ma umożliwić przekierowanie kapitału w stronę działalności zrównoważonych i tym samym - skutecznie ograniczyć zjawisko tzw. „greenwashingu”. Taksonomia jako jednolity system klasyfikacji określa cele i kryteria, których spełnienie pozwala na przypisanie inwestycji miana zrównoważonej środowiskowo. Te kryteria to:

- wnoszenie istotnego wkładu w realizację co najmniej jednego z sześciu celów środowiskowych:

- łagodzenie zmian klimatu,

- adaptacja do zmian klimatu,

- zrównoważone wykorzystywanie i ochrona zasobów wodnych i morskich,

- przejście na gospodarkę o obiegu zamkniętym,

- zapobieganie zanieczyszczeniom i ich kontrola,

- ochrona i odbudowa bioróżnorodności i ekosystemów;

- niewyrządzanie poważnych szkód żadnemu z pozostałych celów środowiskowych;

- prowadzenie działalności zgodnie z minimalnymi gwarancjami.

Warto wspomnieć, że wymogi w zakresie wnoszenia istotnego wkładu w realizację celu środowiskowego oraz niewyrządzania poważnych szkód pozostałym celom, zostały określone poprzez techniczne kryteria kwalifikacji wskazane w Aktach Delegowanych (Akcie Delegowanym 2021/21393 oraz Akcie Delegowanym 2022/1214 (dla działalności związanych z energią jądrową i gazem ziemnym)4.

Nowe Cele Środowiskowe

Co istotne, 27 czerwca 2023 roku Komisja Europejska przyjęła dwa nowe Rozporządzenia Delegowane – pierwsze z nich dotyczące ustanowienia nowych technicznych kryteriów kwalifikacji dla pozostałych celów środowiskowych i drugie, wdrażające zmiany w dotychczasowym aktach delegowanych m.in. poprzez uwzględnienie nowych działalności oraz zmiany w zakresie wzoru tabeli ujawnień taksonomicznych. Akty zostały opublikowane w Dzienniku Urzędowym UE 21 listopada 2023 roku i wejdą w życie po okresie 20 dni od publikacji, tj. 11 grudnia 2023 roku. Wprowadzone zmiany dotyczą:

- ustanowienia technicznych kryteriów kwalifikacji dla 4 nowych celów środowiskowych5. Zgodnie ze zmianami przedstawione zostały szczegółowe informacje pozwalające na ocenę działalności pod względem spełnienia: istotnego wkładu w zrównoważone wykorzystywanie i ochronę zasobów wodnych i morskich, istotny wkład w przejście na gospodarkę o obiegu zamkniętym; istotny wkład w zapobieganie zanieczyszczeniu i jego kontrolę; istotny wkład w ochronę i odbudowę bioróżnorodności i ekosystemów

- ustanowienia dodatkowych technicznych kryteriów kwalifikacji6, służących określeniu warunków, na jakich niektóre rodzaje działalności gospodarczej kwalifikują się jako wnoszące istotny wkład w łagodzenie zmian klimatu lub w adaptację do zmian klimatu.

Zmiany zostały zaproponowane w ramach dotychczasowych zapisów dla sektorów: Przetwórstwo przemysłowe; Dostawa wody, gospodarowanie ściekami i odpadami oraz remediacja; Transport; Budownictwo i działalność związana z obsługą rynku nieruchomości; Informacja i komunikacja; Działalność profesjonalna, naukowa i techniczna oraz dodaje nowy sektor; Zarządzanie ryzykiem związanym z klęskami żywiołowymi.

Poszczególne aktywności, aby mogły zostać uznane za spełniające techniczne kryteria, muszą wnosić istotny wkład w realizację jednego z celów środowiskowych w ramach określonych sektorów.

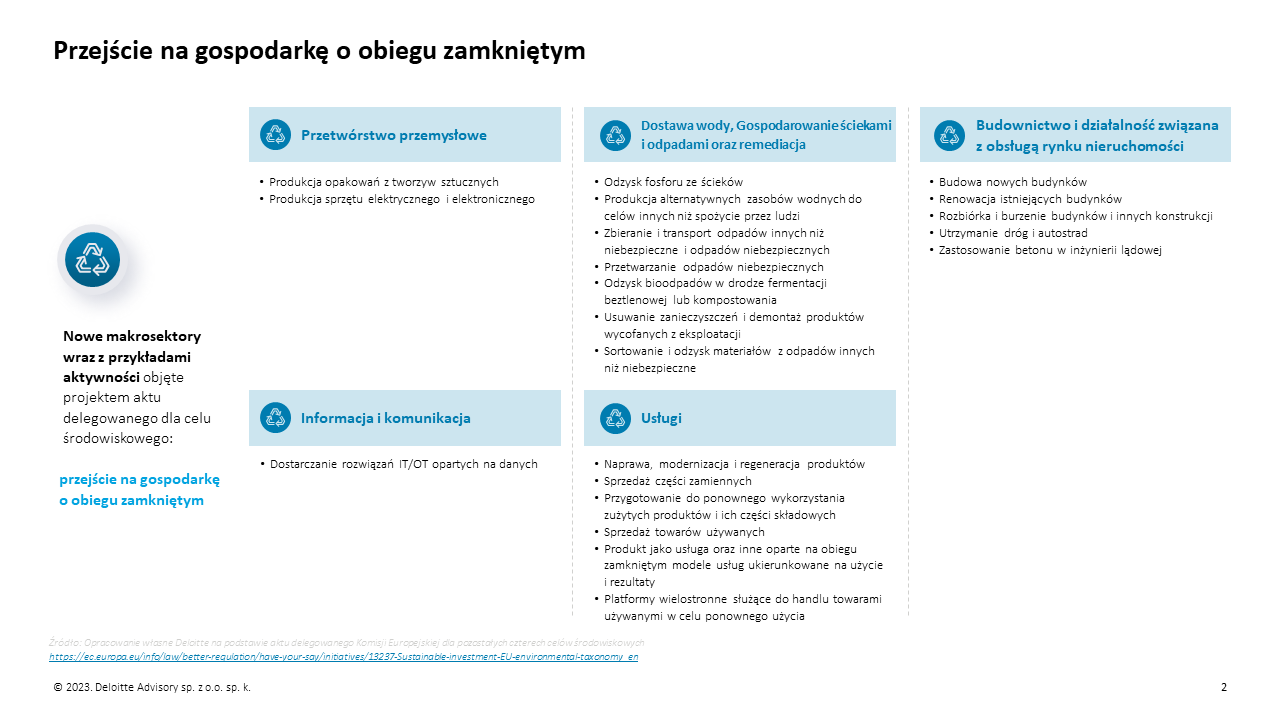

Działalności wnoszące istotny wkład w przejście na gospodarkę o obiegu zamkniętym (GOZ)

W nowym Akcie Delegowanym, który ustanawia techniczne kryteria kwalifikacji, wg których działalność gospodarcza kwalifikuje się jako wnosząca istotny wkład w przejście na gospodarkę o obiegu zamkniętym oraz określenie, czy ta działalność gospodarcza nie wyrządza poważnych szkód względem żadnego z pozostałych celów środowiskowych, zaprezentowano, które sektory działalności w szczególności mogą mieć wpływ na realizacje tego celu.

Techniczne kryteria kwalifikacji dotyczące istotnego wkładu w przejście na gospodarkę o obiegu zamkniętym stanowić mogą wyzwanie dla części firm. Za przykład może posłużyć działalność 3.1. „Budowa nowych budynków”. Próbując osiągnąć ten cel, spółka będzie musiała wykazać, że odpady inne niż niebezpieczne, powstałe w czasie prac budowlanych przynajmniej w 90% zostały przygotowane do ponownego użycia lub recyklingu. Dla porównania, analizując istotny wpływ w łagodzenie zmian klimatu dla działalności 7.1. Budowa nowych budynków, zgodnie z zasadą „nie czyń poważnych szkód”, w odniesieniu do celu przejścia na gospodarkę o obiegu zamkniętym, spółka musi wykazać to samo przygotowanie odpadów na poziomie 70%.

Nowe akty delegowane i podejście do stosowania kodów NACE

Zgodnie z wcześniejszymi wskazaniami Komisji Europejskiej w ramach dokonywania analizy działalności pod kątem kwalifikowania się do Taksonomii, należy opierać się na opisie działalności oraz pomocniczo na kodach NACE. W szczególności, zostało to wyrażone poprzez następujące sformułowanie zawarte w akcie delegowanym „rodzaje działalności gospodarczej należące do tej kategorii mogą być powiązane z kodem NACE (…)”. Jednocześnie nowy akt delegowany, obejmujący działalności wnoszące istotny wkład w gospodarkę obiegu zamkniętego, w sekcji 5. Usługi, wprowadzają nowe podejście wobec kodów NACE. Przykładowo, w ramach działalności 5.1. Naprawa, modernizacja i regeneracja produktów, określono, iż dotyczy produktów, które są wytwarzane w ramach działalności gospodarczej zaklasyfikowanej do określonych kategorii kodów NACE. Brak jest jednoznacznych wytycznych jak w tej sytuacji interpretować podejście do wskazanych kodów NACE - czy nadal stanowią one aspekt komplementarny wobec opisu działalności, a może realny wymóg, który ogranicza krąg działalności, które mogą być uznane za kwalifikujące się do Taksonomii.

Obowiązywanie nowego aktu delegowanego

Zgodnie z informacją Komisji Europejskiej, nowe Akty Delegowane zaczną obowiązywać od 1 stycznia 2024 roku. Dodatkowo, mając na względzie poprzednie podejście do raportowania kwalifikowalności i zgodności z Taksonomii, ustawodawca zastosował odpowiednie okresy przejściowe dla przedsiębiorstw niefinansowych i finansowych.

Przedsiębiorstwa niefinansowe:

- od dnia 1 stycznia 2024 r. do dnia 31 grudnia 2024 r. – ujawnianie udziału procentowego działalności gospodarczej kwalifikującej się do Taksonomii w obrocie, nakładach inwestycyjnych (CapEx) i wydatkach operacyjnych (OpEx) oraz informacje jakościowe;

- od dnia 1 stycznia 2025 r. – ujawnianie udziału procentowego działalności gospodarczej zgodnej z Taksonomią w obrocie, nakładach inwestycyjnych (CapEx) i wydatkach operacyjnych (OpEx) oraz informacje jakościowe.

Przedsiębiorstwa finansowe:

- od dnia 1 stycznia 2024 r. do dnia 31 grudnia 2025 r. - ujawnianie udziału procentowego ekspozycji na działalności gospodarcze kwalifikujące się do Taksonomii oraz informacje jakościowe;

- od dnia 1 stycznia 2026 r. - ujawnianie udziału procentowego ekspozycji na działalności gospodarcze zgodne z Taksonomią oraz informacje jakościowe.

Cyrkularny model biznesowy – jako priorytet w raportowaniu

Uwzględnienie przejścia do gospodarki o obiegu zamkniętym jako jednego z sześciu celów środowiskowych zdefiniowanych w Taksonomii UE świadczy o roli, jaką odgrywa implementacja cyrkularnych modeli biznesowych w realizacji postanowień Porozumienia Paryskiego oraz założeń Europejskiego Zielonego Ładu. Opublikowane w tym roku techniczne kryteria kwalifikacji dla celu środowiskowego dotyczącego GOZ, kompleksowo określają wymogi, które dana działalność, produkt lub usługa muszą spełniać, aby wnosić istotny wkład w przejście na gospodarkę o obiegu zamkniętym oraz nie wyrządzać poważnych szkód w odniesieniu do pozostałych pięciu celów. Nowe przepisy odnoszą się do pięciu makrosektorów:

- przetwórstwo przemysłowe;

- dostawa wody, gospodarowanie ściekami;

i odpadami oraz remediacja; - budownictwo i działalność związana z obsługą rynku nieruchomości;

- informacja i komunikacja;

- usługi.

Biorąc pod uwagę, że w odniesieniu do celu przejścia na GOZ, objęte podmioty będą zobowiązane już od 2024 r. ujawniać procentowy udział działalności gospodarczej kwalifikującej się do Taksonomii, a od 2025 r. - procentowy udział działalności gospodarczej zgodnej z Taksonomią, przygotowanie do raportowania informacji i danych dotyczących cyrkularności modelu biznesowego, powinno stać się jednym ze strategicznych priorytetów przedsiębiorstw działających w powyższych makrosektorach.

W kontekście sprawozdawczości aspektów cyrkularnych, Taksonomia UE uzupełnia się z dyrektywą CSRD (Corporate Sustainability Reporting Directive)7. W porównaniu z dotychczas obowiązującą dyrektywą NFRD (Nonfinancial Disclosure Reporting Directive)8, oprócz szerszego zakresu objętych podmiotów, dyrektywa CSRD wprowadza obowiązek raportowania zgodnie z jednolitymi Europejskimi Standardami Sprawozdawczości Zrównoważonego Rozwoju (ESRS)9. Wśród pięciu standardów środowiskowych znajduje się dedykowany standard dla Gospodarki o obiegu zamkniętym i zużycia zasobów (E5), który wprowadza obowiązek raportowania posiadanych polityk i strategii w zakresie GOZ, szeregu wskaźników (np. minimalizacji zużycia materiałów pierwotnych, oczekiwanej trwałości produktów, udziału materiału z recyklingu), jak i informacji o finansowym wpływie firmy na GOZ.

Zgodnie z założeniami dyrektywy CSRD, przedsiębiorstwa będą musiały wykonać analizę podwójnej istotności w celu identyfikacji obszarów istotnych dla ich działalności. Te, dla których GOZ będzie istotnym elementem funkcjonowania, czeka konieczność zaraportowania praktyk oraz licznych wskaźników prowadzących do zamknięcia obiegu.

Zarówno cel środowiskowy Taksonomii UE związany z przejściem na GOZ, jak i ESRS E5 dotyczący zużycia zasobów i GOZ w szczególności wpłyną na funkcjonowanie przedsiębiorstw produkcyjnych, detalicznych i logistycznych. Będą one musiały zmierzyć się z identyfikacją swojego wpływu, zdefiniowaniem czym dla firmy jest cyrkularność, opracowaniem polityk i strategii, wyznaczeniem wskaźników, jak i skutków finansowych związanych z wykorzystaniem zasobów oraz zagrożeń i szans związanych z gospodarką o obiegu zamkniętym.

Wpływ regulacji na transformację cyrkularną przedsiębiorstwa

O wpływie zamykania obiegu w gospodarce na realizację unijnej strategii zrównoważonego rozwoju świadczą także dedykowane akty prawne dotyczące GOZ. Wśród nich kluczowe znaczenie ma aktualnie Projekt Rozporządzenia dotyczącego Opakowań i Odpadów Opakowaniowych z 30 listopada 2022 (PPWR)10 uchylający obecnie obowiązującą Dyrektywę o Opakowaniach i Odpadach Opakowaniowych (PPWD) oraz projekt Rozporządzenia w sprawie ekoprojektu dla zrównoważonych produktów (ESPR)11. Celem PPWR jest zmniejszenie negatywnego wpływu na środowisko opakowań i odpadów opakowaniowych oraz poprawa funkcjonowania rynku wewnętrznego, a tym samym przyrost wydajności w sektorze.

PPWR zakłada także stworzenie odpornego łańcucha wartości, począwszy od projektu opakowania, do jego ponownego użycia w produktach wysokiej jakości lub ponownego włączenia do tych produktów, co przyczyni się do stworzenia innowacyjnych, „zielonych” miejsc pracy w niskoemisyjnym przemyśle opakowań. Zgodnie z PPWR, każde opakowanie będzie musiało nadawać się do recyklingu - w projekcie wymieniono kryteria, które takie opakowanie musi spełniać. Ponadto w PPWR określono także wymaganą minimalną zawartość recyklatu pozyskanego z odpadów pokonsumenckich tworzyw sztucznych w części każdej jednostki opakowania wykonanego z tworzyw sztucznych. Natomiast Rozporządzenia w sprawie ekoprojektu dla zrównoważonych produktów dotyczy zagadnień:

- trwałości produktu, możliwości ponownego użycia, modernizacji i naprawy;

- obecności substancji utrudniających obieg zamknięty energii i zasobooszczędności;

- zawartości materiałów z recyklingu;

- regeneracji produktów i recyklingu;

- śladu węglowego i środowiskowego;

- wymogów informacyjnych, w tym cyfrowego paszportu produktu.

Wymienione powyżej unijne regulacje w zakresie GOZ są niewątpliwie silnym motywatorem do cyrkularnej transformacji przedsiębiorstw. Jednakże w kontekście GOZ, kluczową kwestią jest zmiana podejścia firm do tego zagadnienia. Nowe przepisy nie powinny być traktowane jako element nacisku uderzający w przedsiębiorstwa, ale jako szansa na zwiększenie ich konkurencyjności i rozpoznawalności na rynku. Stworzenie cyrkularnego modelu biznesowego przynosi liczne korzyści ekonomiczne i środowiskowe – wspiera komunikację z partnerami i klientami końcowymi oraz prezentację firmy, jako szanującej środowisko naturalne i podejmującej inicjatywy prowadzące do zamykania obiegu surowców w gospodarce.

Ponadto cyrkularne rozwiązania przyczyniają się do spadku zużycia surowców, zmniejszenia ilości odpadów oraz wydłużenia cyklu życia produktów, co ostatecznie przekłada się na niższe koszty funkcjonowania przedsiębiorstw. Podmioty wdrażające cyrkularny model biznesowy mają także szerszy dostęp do różnych form zielonego finansowania. Oprócz wymienionych wyżej korzyści, istotne jest także podkreślenie aspektu reputacyjnego. Podmioty wdrażające i rzetelnie raportujące cyrkularne rozwiązania cieszą się wyższym zaufaniem wśród klientów oraz inwestorów, co z kolei często przekłada się na zwiększenie popytu na ich produktu i usługi. Można zatem stwierdzić, że liderzy rynkowi nie powinni jedynie dominować pod względem wyników finansowych, wielkości sprzedaży, czy też bazy klientów, ale także wyznaczać standardy w obszarze ESG, którego GOZ jest kluczową częścią.

Każde przedsiębiorstwo powinno wyznaczyć własną, zieloną ścieżkę do GOZ, projektując dopasowane do swojej organizacji strategie, wyznaczając polityki, rozwijając cyrkularne modele biznesowe oraz pomagając odnaleźć się wśród licznych krajowych i unijnych regulacji. Zespół Circular Economy Deloitte opracował schemat postępowania umożliwiający przeprowadzenie przedsiębiorstwa czy organizacji przez proces transformacji, który nazywamy Zieloną ścieżką do GOZ. Ścieżka ta będzie wyglądać inaczej dla różnych spółek, w zależności od rodzaju działalności i stopnia zaawansowania. W naszym opracowaniu staraliśmy się jednak wyznaczyć proces, do którego każda organizacja może się odnieść, który jest spójny z nadchodzącymi regulacjami i który zaprezentuje logiczne kroki do podjęcia. Link do Zielonej ścieżki do GOZ znajduje się poniżej.

Zielona ścieżka do GOZ

Wdrożenie rozwiązań prowadzących do zamykania obiegu w przedsiębiorstwie

Przypisy:

1 Rozporządzenie delegowane Komisji (UE) 2023/2486 z dnia 27 czerwca 2023 r. uzupełniające rozporządzenie Parlamentu Europejskiego i Rady (UE) 2020/852 poprzez ustanowienie technicznych kryteriów kwalifikacji służących określeniu warunków, na jakich dana działalność gospodarcza kwalifikuje się jako wnosząca istotny wkład w zrównoważone wykorzystywanie i ochronę zasobów wodnych i morskich, w przejście na gospodarkę o obiegu zamkniętym, w zapobieganie zanieczyszczeniu i jego kontrolę lub w ochronę i odbudowę bioróżnorodności i ekosystemów, a także określeniu, czy ta działalność gospodarcza nie wyrządza poważnych szkód względem któregokolwiek z innych celów środowiskowych, i zmieniające rozporządzenie delegowane Komisji (UE) 2021/2178 w odniesieniu do publicznego ujawniania szczególnych informacji w odniesieniu do tych rodzajów działalności gospodarczej

2 Rozporządzenie Parlamentu Europejskiego i Rady (UE) 2020/852 z dnia 18 czerwca 2020 r. w sprawie ustanowienia ram ułatwiających zrównoważone inwestycje, zmieniające rozporządzenie (UE) 2019/2088

3 Rozporządzenie Delegowane Komisji (UE) 2021/2139 z dnia 4 czerwca 2021 r. uzupełniające rozporządzenie Parlamentu Europejskiego i Rady (UE) 2020/852 poprzez ustanowienie technicznych kryteriów kwalifikacji służących określeniu warunków, na jakich dana działalność gospodarcza kwalifikuje się jako wnosząca istotny wkład w łagodzenie zmian klimatu lub w adaptację do zmian klimatu, a także określeniu, czy ta działalność gospodarcza nie wyrządza poważnych szkód względem żadnego z pozostałych celów środowiskowych

4 Rozporządzenie Delegowane Komisji (UE) 2022/1214 z dnia 9 marca 2022 r. zmieniające rozporządzenie delegowane (UE) 2021/2139 w odniesieniu do działalności gospodarczej w niektórych sektorach energetycznych oraz rozporządzenie delegowane (UE) 2021/2178 w odniesieniu do publicznego ujawniania szczególnych informacji w odniesieniu do tych rodzajów działalności gospodarczej

5 Rozporządzenie delegowane Komisji (UE) 2023/2486 z dnia 27 czerwca 2023 r. uzupełniające rozporządzenie Parlamentu Europejskiego i Rady (UE) 2020/852 poprzez ustanowienie technicznych kryteriów kwalifikacji służących określeniu warunków, na jakich dana działalność gospodarcza kwalifikuje się jako wnosząca istotny wkład w zrównoważone wykorzystywanie i ochronę zasobów wodnych i morskich, w przejście na gospodarkę o obiegu zamkniętym, w zapobieganie zanieczyszczeniu i jego kontrolę lub w ochronę i odbudowę bioróżnorodności i ekosystemów, a także określeniu, czy ta działalność gospodarcza nie wyrządza poważnych szkód względem któregokolwiek z innych celów środowiskowych, i zmieniające rozporządzenie delegowane Komisji (UE) 2021/2178 w odniesieniu do publicznego ujawniania szczególnych informacji w odniesieniu do tych rodzajów działalności gospodarczej

6 Rozporządzenie delegowane Komisji (UE) 2023/2485 z dnia 27 czerwca 2023 r. zmieniające rozporządzenie delegowane (UE) 2021/2139 ustanawiające dodatkowe techniczne kryteria kwalifikacji służące określeniu warunków, na jakich niektóre rodzaje działalności gospodarczej kwalifikują się jako wnoszące istotny wkład w łagodzenie zmian klimatu lub w adaptację do zmian klimatu, a także określeniu, czy działalność ta nie wyrządza poważnych szkód względem żadnego z pozostałych celów środowiskowych

7 DYREKTYWA PARLAMENTU EUROPEJSKIEGO I RADY (UE) 2022/2464 z dnia 14 grudnia 2022 r. w sprawie zmiany rozporządzenia (UE) nr 537/2014, dyrektywy 2004/109/WE, dyrektywy 2006/43/WE oraz dyrektywy 2013/34/UE w odniesieniu do sprawozdawczości przedsiębiorstw w zakresie zrównoważonego rozwoju

8 DYREKTYWA PARLAMENTU EUROPEJSKIEGO I RADY 2014/95/UE z dnia 22 października 2014 r. zmieniająca dyrektywę 2013/34/UE w odniesieniu do ujawniania informacji niefinansowych i informacji dotyczących różnorodności przez niektóre duże jednostki oraz grupy

9 ROZPORZĄDZENIE DELEGOWANE KOMISJI (UE) z dnia 31.7.2023 r. uzupełniające dyrektywę Parlamentu Europejskiego i Rady 2013/34/UE w odniesieniu do standardów sprawozdawczości w zakresie zrównoważonego rozwoju

10 Wniosek ROZPORZĄDZENIE PARLAMENTU EUROPEJSKIEGO I RADY w sprawie opakowań i odpadów opakowaniowych, zmieniające rozporządzenie (UE) 2019/1020 i dyrektywę (UE) 2019/904 oraz uchylające dyrektywę 94/62/WE

11 Wniosek ROZPORZĄDZENIE PARLAMENTU EUROPEJSKIEGO I RADY ustanawiające ramy ustalania wymogów dotyczących ekoprojektu dla zrównoważonych produktów i uchylające dyrektywę 2009/125/WE

Kontakt: