Poznatky

Vyhodnotenie odpočtu nákladov na výskum a vývoj za rok 2021

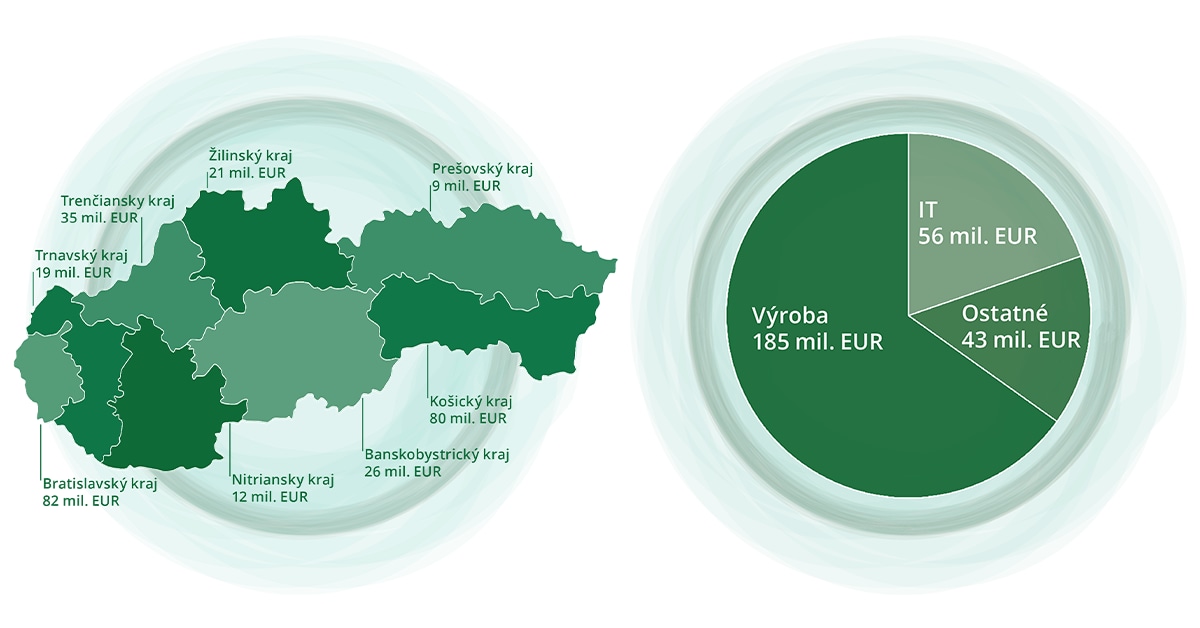

Na základe dát zverejnených na portáli finančnej správy o daňových subjektoch, ktoré si za rok 2021 uplatnili odpočet výdavkov (nákladov) na výskum a vývoj (VaV) podľa § 30c ods. 8 zákona o dani z príjmov, môžeme skonštatovať, že si odpočet uplatnilo približne 490 daňových subjektov v celkovej výške takmer 284 miliónov EUR, pričom úspora na dani z príjmov predstavuje takmer 60 miliónov EUR.

Mapa zobrazuje súčet celkovej výšky odpočtov jednotlivých subjektov podľa krajov. Najvyšší súčet odpočtov v hodnotovom vyjadrení bol v Bratislavskom kraji a naopak najmenší v Prešovskom kraji.

V uvedenom grafe môžeme vidieť, že z hľadiska konkrétnych odvetví, v ktorých bol odpočet uplatnený, tvorili najväčšiu časť aktivity do priemyselnej výroby, ako aj IT.

Na Slovensku je možné využiť rôzne podporné nástroje na financovanie investícií, pričom jedným z nich je aj odpočet nákladov na výskum a vývoj. Jeho účelom je predovšetkým podpora aktivít smerujúcich k vývoju nových alebo výrazne zlepšených produktov, služieb, technológií a procesov.

Aké sú výhody odpočtu nákladov na výskum a vývoj?

- Dodatočné odpočítanie nákladov na VaV vo výške100 % od základu dane z príjmov

- Úspora na dani z príjmov vo výške 21 % z vynaložených nákladov na VaV

- Automatický nárok po splnení zákonných podmienok

Spojte sa s nami