Novinky

Preukazovanie osoby konečného príjemcu príjmu

Finančné riaditeľstvo Slovenskej republiky v auguste 2023 zverejnilo informáciu k spôsobu, forme, rozsahu a periodicite preukazovania osoby konečného príjemcu príjmu na účely zákona o dani z príjmov.

Pojem konečný príjemca príjmu bol v ZDP zavedený 1. januára 2018 s cieľom účinnejšie zamedzovať cezhraničným praktikám zneužitia práva prostredníctvom neoprávneného uplatnenia daňovej výhody alebo vyhýbaniu sa dani prostredníctvom tzv. účelovo vložených subjektov zdanenia. Vzhľadom na to, že preukazovanie osoby konečného príjemcu príjmu bolo v praxi častokrát sprevádzané právnou neistotou na strane daňovníkov, Finančné riaditeľstvo SR zverejnilo túto informáciu s cieľom informovať o minimálnej dokumentácii, ktorú správca dane očakáva v súvislosti s preukazovaním osoby konečného príjemcu príjmu. Upozorňujeme, že informácia bola vydaná len vo forme odporúčania.

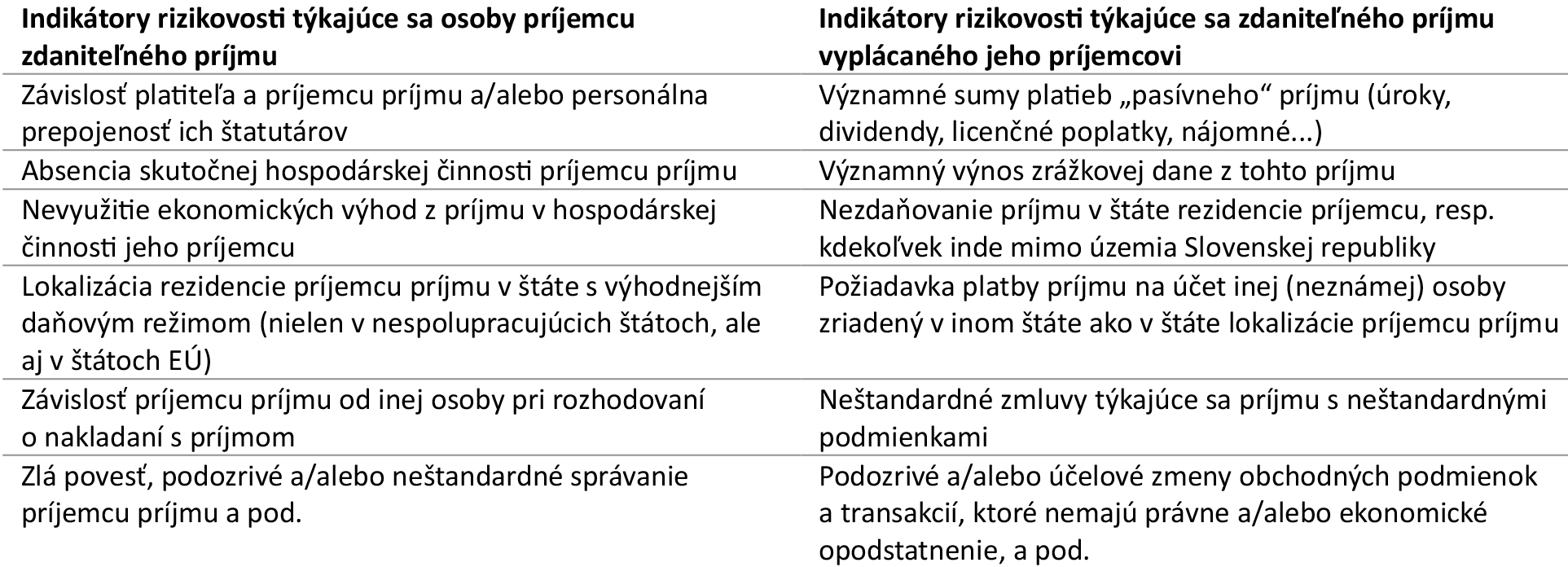

Spôsob, forma, rozsah a periodicita identifikovania konečného príjemcu príjmu a preukazovania tejto skutočnosti platiteľom dane sa môže v každom prípade líšiť a závisí od okolností a skutočností týkajúcich sa jednotlivých prípadov, najmä od významnosti potenciálnych rizík a rozsahu rizikovosti týchto prípadov cezhraničných vzťahov. Posúdenie miery rizika transakcie je zodpovednosťou daňovníka, čo podľa nášho názoru vnáša do celého procesu istú neželanú mieru subjektivity hodnotenia. Významnosť rizika cezhraničného vzťahu možno určiť napríklad podľa indikátorov, ktoré možno rozdeliť do dvoch kategórií:

- indikátor rizikovosti týkajúci sa osoby príjemcu príjmu,

- indikátor rizikovosti týkajúci sa zdaniteľného príjmu.

V tabuľke nižšie uvádzame niekoľko príkladov týchto indikátorov rizikovosti cezhraničných prípadov.

Ako sme už uviedli, je zodpovednosťou daňovníkov posúdiť mieru rizika transakcie a zároveň pripraviť primeranú podpornú dokumentáciu. Rozsah podpornej dokumentácie sa líši v závislosti od miery rizikovosti jednotlivých cezhraničných prípadov.

- V prípadoch s nízkym rizikom môže stačiť, ak si konečný príjemca príjmu vyhotoví čestné vyhlásenie alebo si nechá vyhotoviť iný typ hodnoverného potvrdenia, ktorý je pre daňovníka primeraný a efektívny.

- V mierne rizikových prípadoch môže byť osoba konečného príjemcu príjmu identifikovaná a preukázaná platiteľom dane na základe čestného vyhlásenia a na základe dotazníka vyplneného konečným príjemcom príjmu, ale aj na základe verejne dostupných informácií, ako sú napr. účtovné závierky a výročné správy.

- V rizikových prípadoch potrebuje daňovník okrem čestného vyhlásenia a vyplneného dotazníka konečného príjemcu príjmu aj prístup k ďalšej podpornej dokumentácii.

Súčasťou informácie sú aj vzory vyššie spomenutého čestného vyhlásenia a dotazníka, ako aj zoznam ďalšej podpornej dokumentácie relevantnej na preukázanie osoby konečného príjemcu príjmu. Informácie o konečnom príjemcovi príjmu je potrebné predložiť na požiadanie a nemusia sa podávať automaticky, napr. v rámci plnenia oznamovacej povinnosti platiteľa dane. Upozorňujeme, že správca dane môže v konkrétnych prípadoch (napr. v prípadoch vykazujúcich znaky zneužitia práva) požadovať od daňových subjektov aj ďalšie doplňujúce informácie, dokumenty a detailnejšie preukazovanie osoby konečného príjemcu príjmu v rozsahu presahujúcom odporúčanie uvedené v tejto informácii, pričom by mal prihliadať na reálnu dostupnosť týchto informácií a dokumentov.

Tie isté dokumenty môžu byť použité na preukázanie osoby konečného príjemcu príjmu aj pri inej úhrade konkrétneho príjmu, ak v období pred úhradou tohto príjmu nenastali žiadne nové skutočnosti a okolnosti ovplyvňujúce identifikovanie a preukázanie uvedenej skutočnosti. Platiteľ dane sa teda pri preukazovaní osoby konečného príjemcu tohto príjmu môže odvolať na dokumenty týkajúce sa predchádzajúcej úhrady, resp. viacerých predchádzajúcich úhrad tohto príjmu.

V zmysle informácie teda platí, že rozhodnutie o spôsobe, forme, rozsahu a periodicite preukazovania osoby konečného príjemcu príjmu je v konkrétnom prípade založené iba na vlastnom posúdení platiteľa dane, pričom v kontexte ustanovenej zodpovednosti platiteľa dane za daň závisí najmä od rizikovosti jednotlivých prípadov.

Spojte sa s nami