第7回 次の10年、自動車業界のトレンドは部品メーカーをどう変えていくか|D-nnovation Perspectives|Deloitte Japan ブックマークが追加されました

モビリティー革命は、自動車メーカーに限らずクルマのバリューチェーン全体に影響を与える。代表例が部品メーカーだ。また、新型コロナウイルス感染症(COVID-19)の影響により、仮にこのまま市場の縮小圧力が続くと自動車メーカーに比べ体力に劣る部品メーカーの中には、事業の将来性に疑問を持たれ市場からの撤退を余儀なくされる企業も現れるだろう。

まずは、自動車メーカーと並んでグローバル展開しており、モビリティー革命の荒波を真っ先にうけるティア1を中心とする大規模部品メーカーに焦点を置く。

本稿は2020年5月28日に日経xTECHに掲載された「続・2030年モビリティー革命を読み解く」を一部改訂したものです。https://xtech.nikkei.com/atcl/nxt/column/18/01278/00008/

モビリティー革命の到来を受けて、近年は自動車メーカーの部品調達政策が大きく揺らいでいるため、部品メーカーの事業環境は混とんとしている。今後の部品メーカーの経営は、視界不良の中で極めて巧みな舵捌きが求められる。

それでは、どのようにして生き残っていくのか。端的なロールモデルは欧州を本拠とするメガサプライヤーと呼ばれる、グループ売上高が3兆円超の巨大企業が目指すところである。単純に言えば、CASEを司る部品の独占的供給者になることだ。さらに、これらの供給者の立場に甘んずることなく、クルマの利活用シフトをにらみ自動車業界が共栄するためにモビリティサービス事業者と連携しMaaS領域にも打って出ることだ。

しかし、大多数の部品メーカーにとっては非現実的な解であり、また個別部品の将来性には大きな格差が存在する。各社が置かれている状況はあまりに異なる。それゆえ、共通の紋切り型ソリューションを求めるのではなく、自社の状況と経営資源をベースに、将来への成長の絵姿を描くことが一層大切だ。

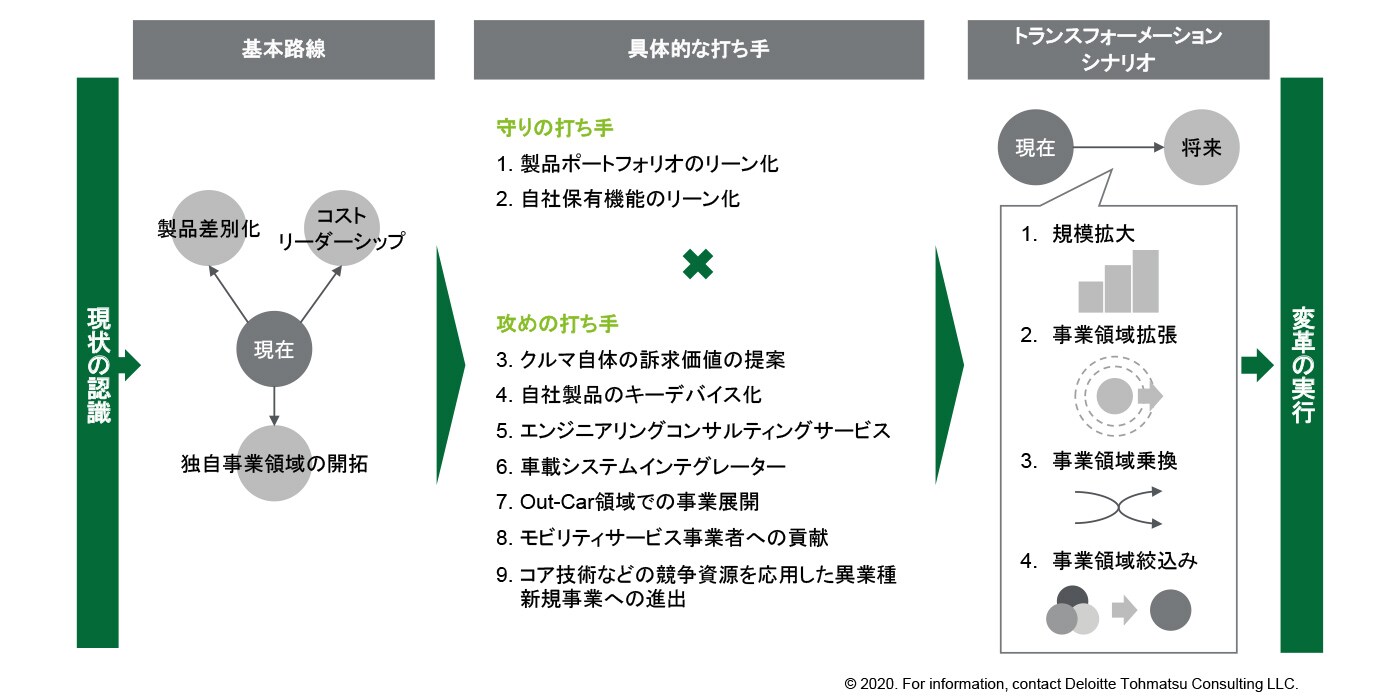

自動車業界の姿が変わろうとも、競争市場において将来にわたり利潤をあげていくための第一歩が、3つの基本戦略、「製品自体の差別化」、「コストリーダーシップ」、「独自事業領域の開拓」からの選択である点は変わらない。自社がどれを基本に据えるかを明確にして、そこから具体的な打ち手を生み出していく。

まずは「守り」の打ち手で投資原資を確保し、将来の事業領域の創出に向け「攻め」る。自社製品の将来性により、取るべき打ち手の組み合わせは異なる。

こうして描く将来への道筋は、各社の個性が体現された唯一無比のものとなるだろう。制約あればこそ良い戦略を描き実行する好機が来たとも言える。

2020年、部品メーカーにとっての「変革元年」となるだろうか。

【シリーズ】続・モビリティー革命2030

>>第2回 モビリティーの先へ、自動車メーカーの目指すべき7つの方向性

>>第3回 収益化に向けた自動車メーカーの今取るべき打ち手

>>第4回 欧州がもくろむゲームチェンジとしてのサーキュラーエコノミー

>>第5回 待ったなし! 自動車業界におけるサイバーセキュリティー対応の展望(上)

>>第6回 待ったなし! 自動車業界におけるサイバーセキュリティー対応の展望(下)

>>第7回 次の10年、自動車業界のトレンドは部品メーカーをどう変えていくか

>>第8回 「戦わずに共生する」、中小部品メーカーの生存戦略

>>第9回 変わる自動車販売、カーディーラーは生き残れるか

Recommended for you

Opens_in_a_new_window